L’une des mesures de valorisation les plus fréquemment citées est le ratio cours/bénéfice ajusté cycliquement du Dr Robert Shiller, connu sous le nom de CAPE. Les valorisations ont toujours été, et restent, une variable essentielle des rendements des investissements à long terme. Ou, comme l’a dit un jour Warren Buffett :

« Le prix est ce que vous payez. La valeur est ce que vous obtenez. »

L’une des caractéristiques des derniers cycles haussiers est l’inévitable remise en cause des indicateurs de valorisation à long terme. À la fin des années 1990 , si vous achetiez des actions Berkshire Hathaway, on se moquait de vous en disant que vous « conduisiez la vieille Pontiac de papa ». En 2007, les indicateurs de valorisation ont été écartés parce que les marchés étaient abondants en liquidités, que les taux d’intérêt étaient bas et que « les subprimes étaient contenus ».

Aujourd’hui, on entend à nouveau des arguments récurrents sur les raisons pour lesquelles « cette fois-ci, c’est différent » en raison de la croyance persistante selon laquelle la Fed sauvera les marchés si quelque chose tourne mal. Bien sûr, il est difficile de reprocher aux investisseurs de se sentir ainsi, car cela s’est produit à plusieurs reprises depuis la « crise financière ».

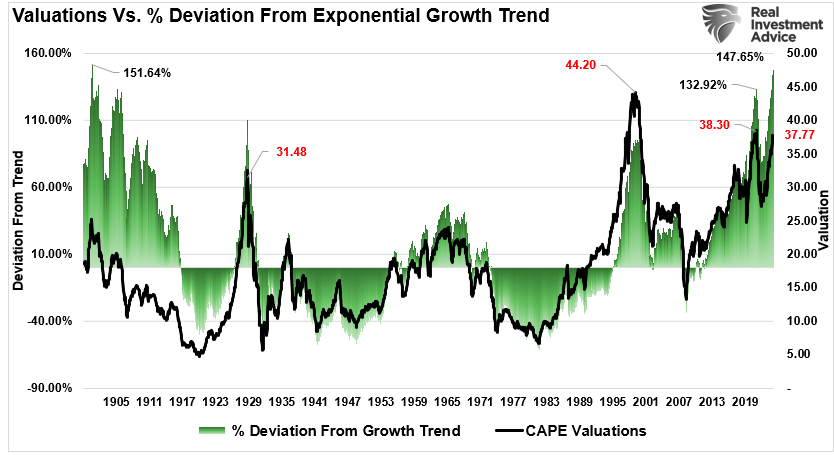

Il y a peu de controverse et, comme le montre le graphique, les valorisations actuelles sont élevées.

Il nous faut cependant comprendre deux points cruciaux concernant les valorisations.

- Les valorisations ne sont pas un catalyseur de retour à la moyenne, et ;

- Ils constituent un outil de synchronisation du marché terrible.

En outre, les investisseurs négligent souvent les aspects les plus essentiels des valorisations.

- Les valorisations sont d’excellents prédicteurs du rendement sur des périodes de 10 et 20 ans, et

- Ils sont le carburant des événements qui reviennent à la moyenne.

Les critiques affirment que les valorisations sont élevées depuis un certain temps et qu’aucun retournement de marché ne s’est produit. Cependant, pour revenir à notre point précédent, les modèles de valorisation ne sont pas des « indicateurs de synchronisation du marché ». La grande majorité des analystes supposent que si une mesure de valorisation (PER, P/S, P/B, etc.) atteint un niveau spécifique, cela signifie que :

- Le marché est sur le point de s’effondrer et ;

- Les investisseurs devraient être à 100% en cash.

C’est incorrect.

Les valorisations reflètent le sentiment

Les mesures de valorisation ne sont que cela : une mesure de la valorisation actuelle. De plus, les valorisations sont une bien meilleure mesure de la « psychologie des investisseurs » et une manifestation de la « théorie du plus grand imbécile ». C’est pourquoi il existe une forte corrélation entre les valorisations sur un an et la confiance des consommateurs dans la hausse des cours des actions.

Ce que les évaluations expriment devrait être évident. Si vous « payez trop cher » pour quelque chose aujourd’hui, le rendement net futur sera inférieur à celui que vous auriez obtenu si vous aviez payé une décote.

Cliff Asness d’AQR a déjà évoqué cette question :

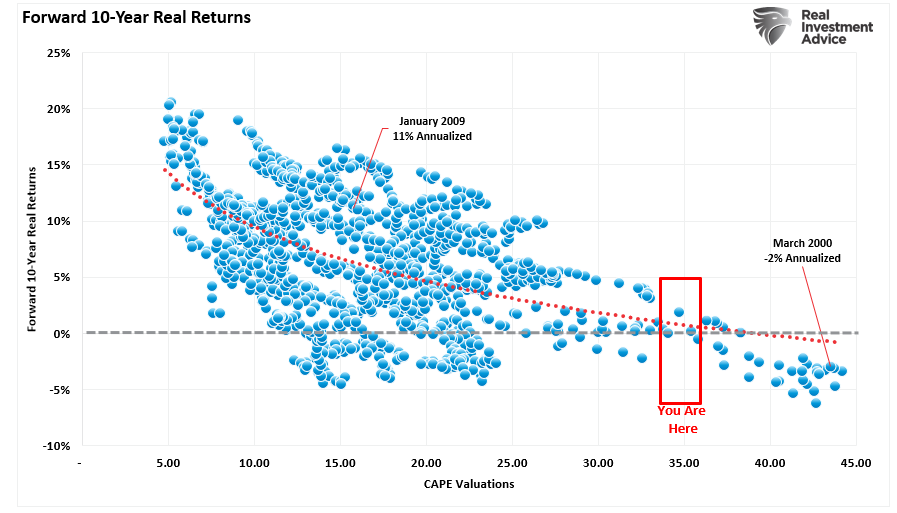

« Les rendements moyens à terme sur dix ans chutent de manière presque monotone à mesure que les ratios cours/bénéfices de Shiller augmentent. De plus, à mesure que les ratios cours/bénéfices de Shiller augmentent, les pires scénarios s’aggravent et les meilleurs s’affaiblissent .

Si le ratio cours-bénéfice de Shiller est aujourd’hui de 22,2 et que votre plan à long terme prévoit un rendement nominal de 10 % (ou, avec l’inflation actuelle, d’environ 7 à 8 % réel) sur le marché boursier, vous espérez essentiellement que le meilleur scénario de l’histoire se reproduise et que quelque chose de radicalement supérieur au scénario moyen de ces valorisations.

Nous pouvons le prouver en examinant les rendements totaux sur 10 ans par rapport à divers niveaux de ratios cours-bénéfice historiques.

Asness continue :

« Le CAPE de Shiller n’a qu’une utilité très limitée pour anticiper le marché (en tout cas, à lui seul) et ses prévisions sont encore très variables, même sur plusieurs décennies. Mais si vous ne réduisez pas vos attentes lorsque les PER de Shiller sont élevés sans une bonne raison – et à mon avis, les critiques n’ont pas fourni de bonne raison cette fois-ci – je pense que vous faites une erreur. »

Ainsi, si le CAPE de Shiller prédit les résultats de rendement à long terme avec un long décalage, existe-t-il potentiellement une meilleure mesure ?

Une mouche dans la pommade du CAPE

Comme nous l’avons déjà mentionné, les valorisations sont un indicateur important des rendements à long terme. Cependant, la diminution des périodes de détention des actions par les investisseurs a créé un décalage entre les valorisations et les attentes. En outre, les changements importants intervenus dans le système financier depuis 2008 étayent l’argument selon lequel l’utilisation d’une moyenne sur 10 ans pour lisser la volatilité des bénéfices pourrait être trop longue. Ces changements comprennent :

- En 2009, la règle 157 du FASB a été « temporairement » abrogée pour permettre aux banques de « valoriser » les actifs illiquides, comme les biens immobiliers ou les titres adossés à des créances hypothécaires, à des niveaux qu’elles jugeaient plus appropriés plutôt qu’en fonction du dernier « prix de vente » réel d’un actif similaire. Cette mesure a été prise pour maintenir la solvabilité des banques, qui ont été contraintes de déprécier des milliards de dollars d’actifs dans leurs comptes. Cela a stimulé la rentabilité des banques et fait apparaître les bénéfices plus élevés qu’ils n’auraient pu l’être autrement. L’« abrogation » de la règle 157 est toujours en vigueur aujourd’hui, et la règle comptable « mark-to-myth » qui en découle continue de gonfler les bénéfices.

- Une autre distorsion récente est le recours massif à des véhicules hors bilan pour réduire la dette et l’endettement des entreprises et augmenter les bénéfices .

- Des réductions de coûts importantes, des améliorations de productivité, des délocalisations de main d’œuvre, etc., sont largement utilisées pour augmenter les bénéfices dans un environnement de croissance des revenus relativement faible.

- Une augmentation des rachats d’actions des entreprises pour réduire le nombre d’actions en circulation et augmenter le bénéfice net par action afin de soutenir la hausse des prix des actifs.

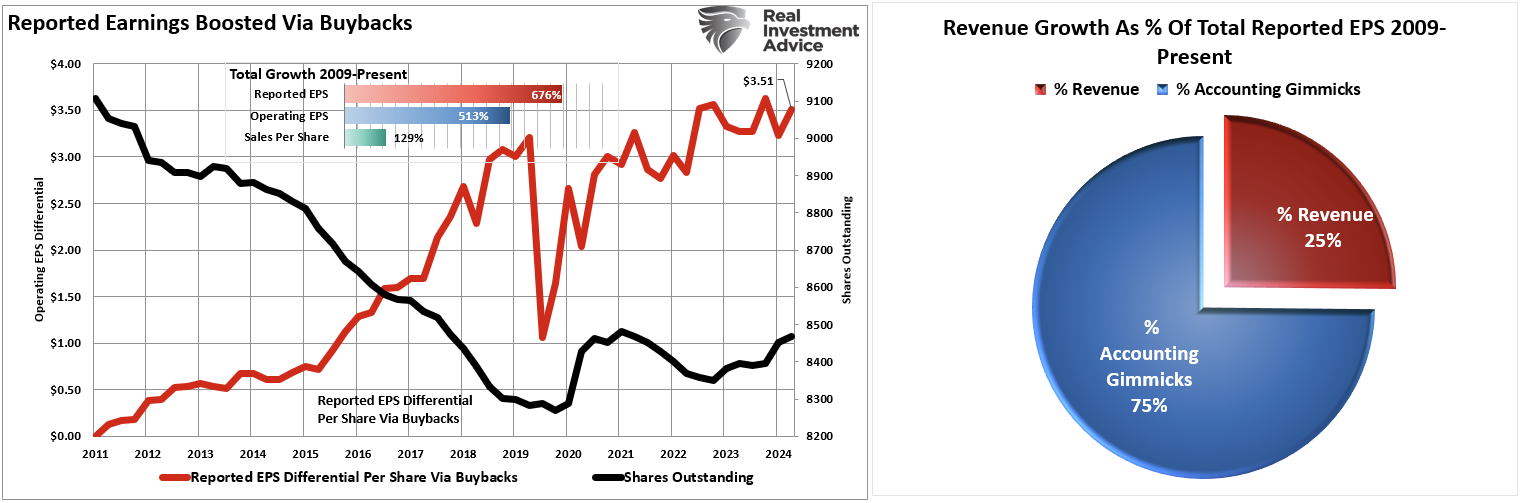

Le dernier point est l’un des plus importants facteurs de soutien à la hausse des valorisations au cours des 15 dernières années. Comme indiqué dans « Les estimations de bénéfices sont trop optimistes », les rachats d’actions ont contribué à une hausse du bénéfice par action malgré une croissance médiocre du chiffre d’affaires.

Un regard sur l’impact des rachats d’actions

Depuis 2009, le bénéfice par action des entreprises a augmenté de 676 %. Il s’agit de la plus forte hausse du BPA depuis la récession de l’histoire. Cependant, cette forte augmentation des bénéfices ne provient pas des revenus (les revenus sont comptabilisés en haut du compte de résultat ). Les revenus des ventes de biens et services n’ont augmenté que de 129 % au cours de la même période. Comme indiqué ci-dessus, 75 % de l’augmentation des bénéfices provient des rachats d’actions, des astuces comptables et des réductions de coûts.

Le recours aux rachats d’actions pour améliorer le bénéfice par action sous-jacent contribue à la distorsion des indicateurs de valorisation à long terme. Comme l’a indiqué le WSJ dans un article de 2012 :

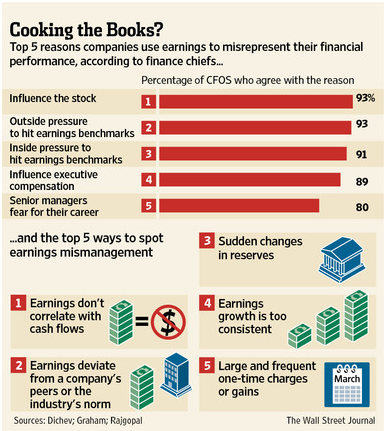

« Si l’on en croit une étude universitaire récente, un directeur financier américain sur cinq [20 %] s’efforce de manipuler les résultats de son entreprise.

Cela ne devrait pas être une grande surprise, car il s’agit d’un « secret de polichinelle ». Les entreprises manipulent les résultats nets en utilisant des réserves « en réserve », un usage intensif des provisions et d’autres instruments comptables pour flatter ou déprimer les bénéfices.

Ce qui est plus surprenant, c’est que les directeurs financiers estiment que ces pratiques ont une incidence significative sur les bénéfices et les pertes déclarés par les entreprises . Interrogés sur l’ampleur de la fausse déclaration des bénéfices, les répondants à l’étude ont déclaré qu’elle s’élevait à environ 10 % du bénéfice par action.

Sans surprise, 93 % des personnes interrogées ont cité « l’influence sur le cours de l’action » et « la pression extérieure » comme raisons de la manipulation des chiffres de bénéfices. De telles « manipulations » ont également pour effet de déprécier les valorisations en surestimant le « E » du ratio CAPE.

Un autre problème est l’inadéquation de la durée.

Inadéquation de durée

Envisagez les choses ainsi : lors de la construction d’un portefeuille contenant des titres à revenu fixe, l’un des risques les plus importants est le « décalage de durée ». Par exemple, supposons qu’un individu achète une obligation à 20 ans mais qu’il ait besoin de l’argent dans 10 ans. Étant donné que l’objectif de la détention d’une obligation est la préservation du capital et le revenu, le décalage de durée est crucial. Une perte en capital se produira si les taux d’intérêt augmentent entre la date d’achat initiale et la date de vente 10 ans avant l’échéance .

On pourrait raisonnablement affirmer qu’en raison de la « vitesse de mouvement » sur les marchés financiers, du raccourcissement des cycles économiques et de la liquidité accrue, il existe une « inadéquation de durée » entre le CAPE à 10 ans de Shiller et les marchés financiers actuels .

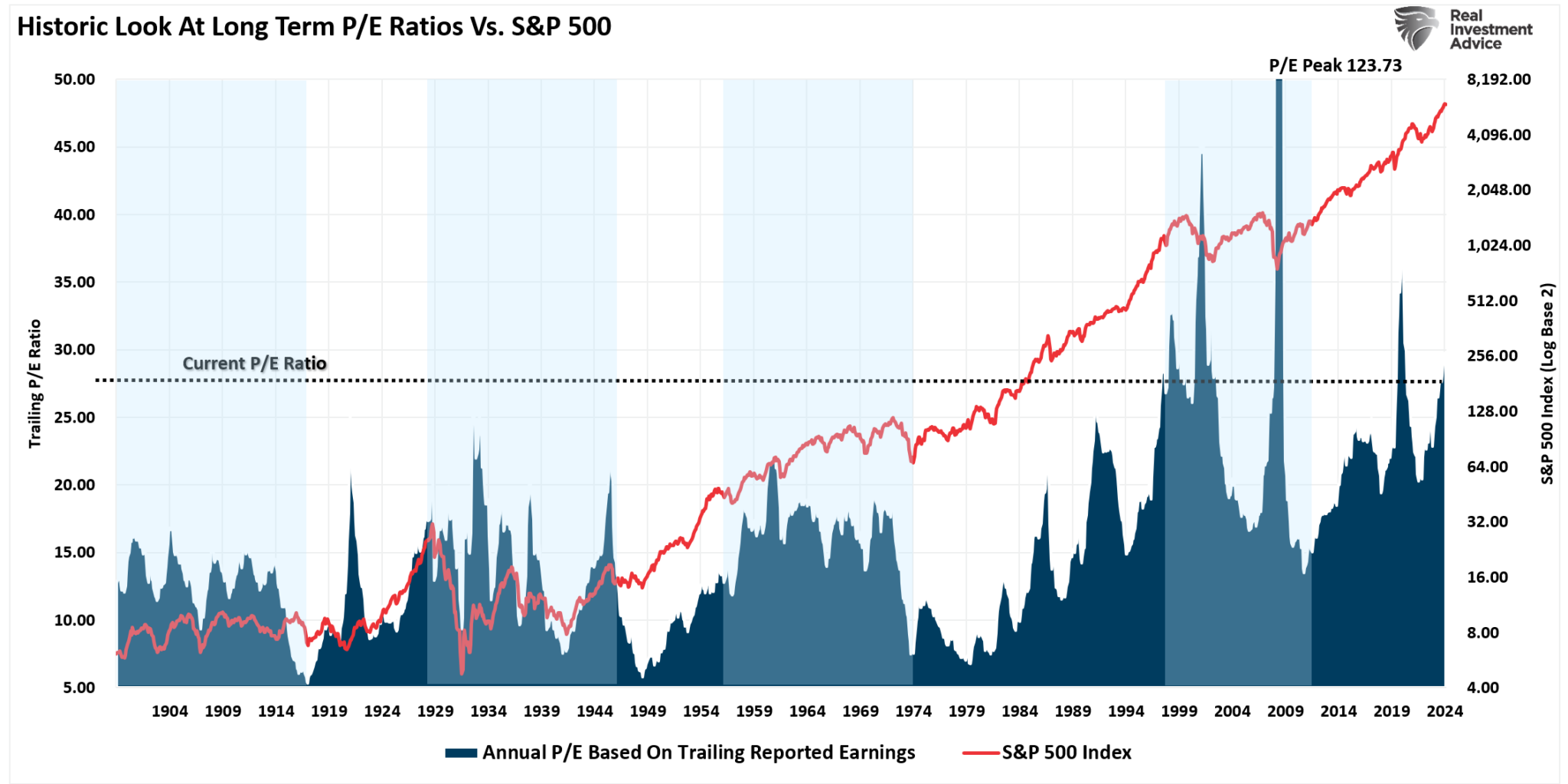

Le graphique ci-dessous montre le ratio cours-bénéfice annuel par rapport à l’indice S&P 500 ajusté à l’inflation (réel).

Il est important de noter que pendant les périodes de marché baissier séculaire (zones ombrées) , la tendance générale des ratios cours-bénéfices est à la baisse. Cette « compression des valorisations » est une fonction du cycle économique global, car les niveaux de « surévaluation » « reviennent à la moyenne » au fil du temps. Vous remarquerez également que les prix du marché ont généralement une « tendance latérale », avec une volatilité accrue pendant ces périodes.

De plus, les fluctuations de valorisation ont considérablement augmenté depuis le début du siècle, ce qui constitue l’un des principaux arguments contre le ratio CAPE sur 10 ans du Dr Shiller.

Mais existe-t-il une meilleure mesure ?

Présentation du ratio CAPE-5

Il est nécessaire de lisser la volatilité des bénéfices pour mieux comprendre la tendance sous-jacente des valorisations . Pour les investisseurs, les périodes d ’« expansion des valorisations » sont celles où les marchés financiers ont réalisé les gains au cours des 125 dernières années. À l’inverse, pendant les périodes de « compression des valorisations » , les rendements sont beaucoup plus faibles et volatils.

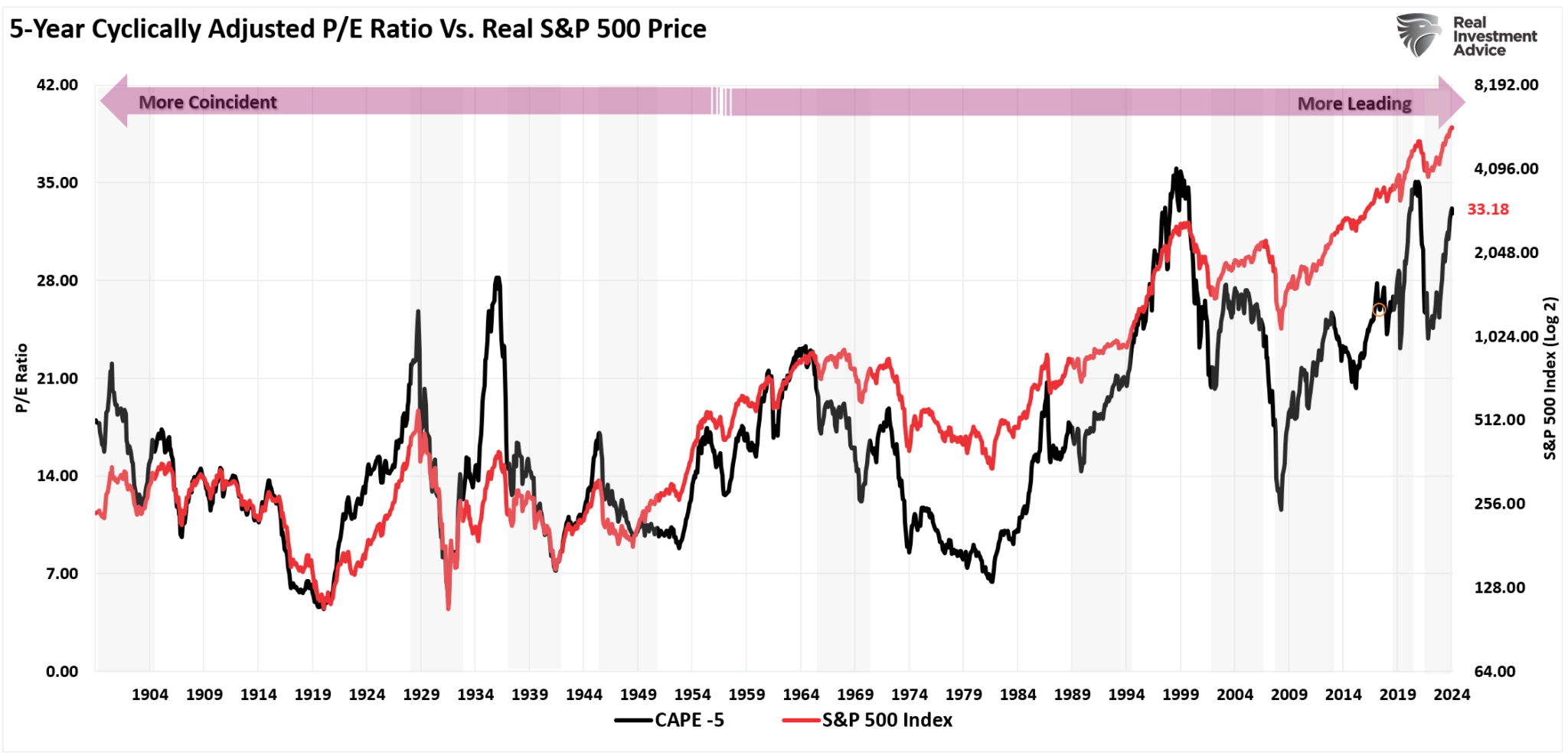

Par conséquent, pour compenser le « décalage de durée » potentiel d’un environnement de marché en évolution plus rapide, j’ai recalculé le ratio CAPE en utilisant une moyenne sur 5 ans, comme indiqué dans le graphique ci-dessous.

Il existe une forte corrélation entre les mouvements du CAPE-5 et ceux de l’indice S&P 500. Cependant, vous remarquerez qu’avant 1950, les mouvements des valorisations coïncidaient davantage avec l’indice global, car les mouvements de prix étaient le principal moteur de la mesure de valorisation. La croissance des bénéfices ayant progressé beaucoup plus rapidement après 1950, les mouvements de prix sont devenus moins dominants. Par conséquent, le ratio CAPE-5 a commencé à entraîner des changements de prix globaux.

Depuis 1950, un « avertissement » clé pour les investisseurs est la baisse du ratio CAPE-5, qui entraîne une baisse des prix sur le marché global. La baisse la plus récente du ratio CAPE-5 est directement liée à la collision de l’inflation et de la contraction de la politique monétaire due à la hausse des taux d’intérêt . Cependant, la complaisance selon laquelle « cette fois-ci, c’est différent » sera probablement déplacée lorsque le ratio CAPE-5 entamera sa prochaine inversion.

L’écart est important

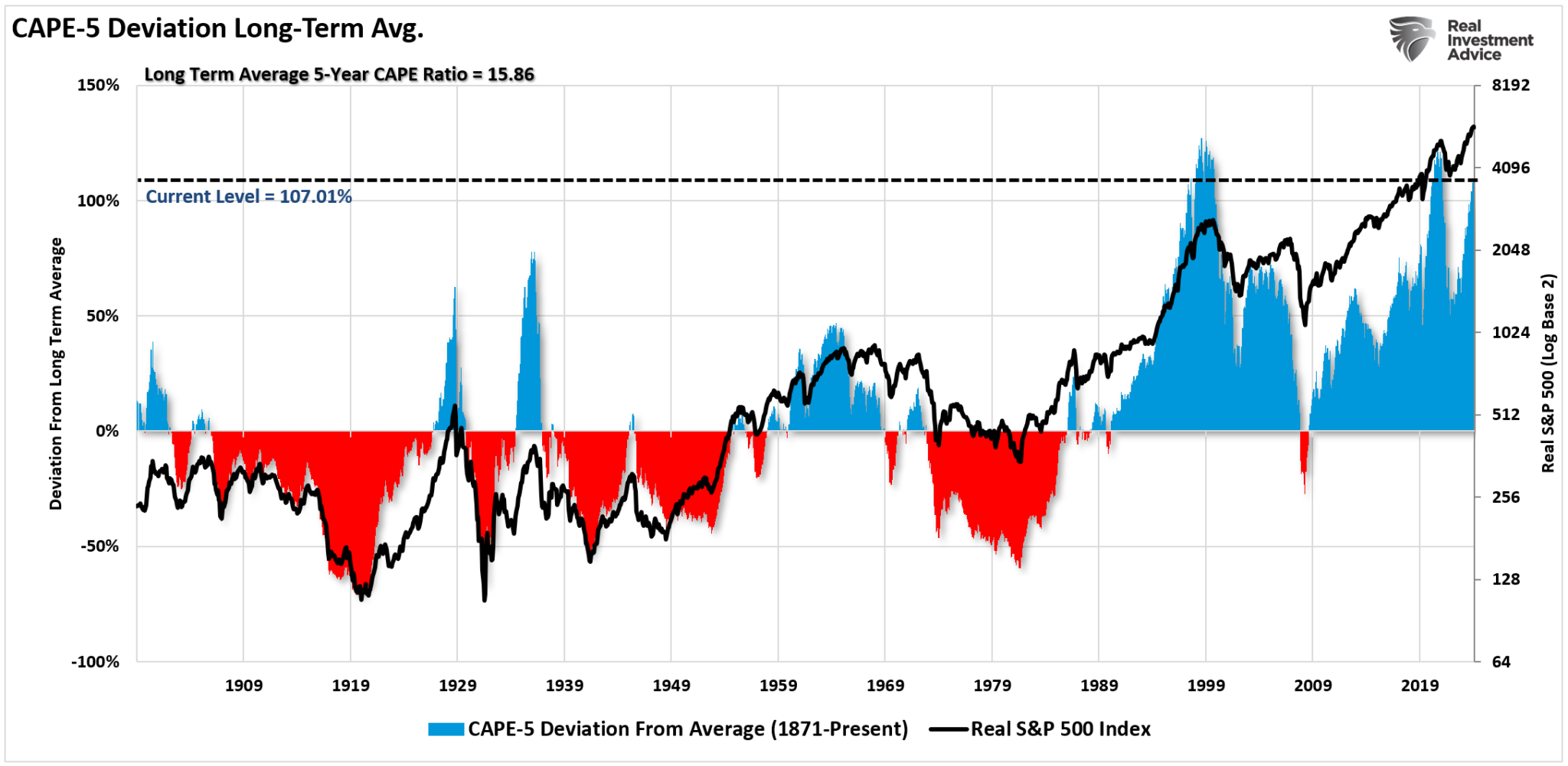

Nous pouvons examiner l’écart entre les niveaux de valorisation actuels et la moyenne à long terme pour mieux comprendre où se situent les valorisations actuelles par rapport à l’histoire. Il est essentiel de comprendre l’importance de l’écart. Pour qu’une « moyenne » soit atteinte, les valorisations doivent être supérieures et inférieures à cette « moyenne » au cours de l’histoire. Ces « moyennes » exercent une force gravitationnelle sur les valorisations au fil du temps, c’est pourquoi plus l’écart est éloigné de la « moyenne », plus le « retour à la moyenne » final sera important.

Le premier graphique ci-dessous représente l’écart en pourcentage du ratio CAPE-5 par rapport à sa moyenne à long terme remontant à 1900.

Actuellement, l’écart de 107,01 % par rapport à la moyenne à long terme du CAPE-5 de 15,86x les bénéfices place les valorisations à des niveaux observés seulement deux (2) autres fois dans l’histoire. Comme indiqué ci-dessus, même si l’on espère que « cette fois-ci sera différente », ce qui correspond exactement aux mots prononcés au cours des cinq périodes précédentes, les résultats finaux ont été bien moins optimaux.

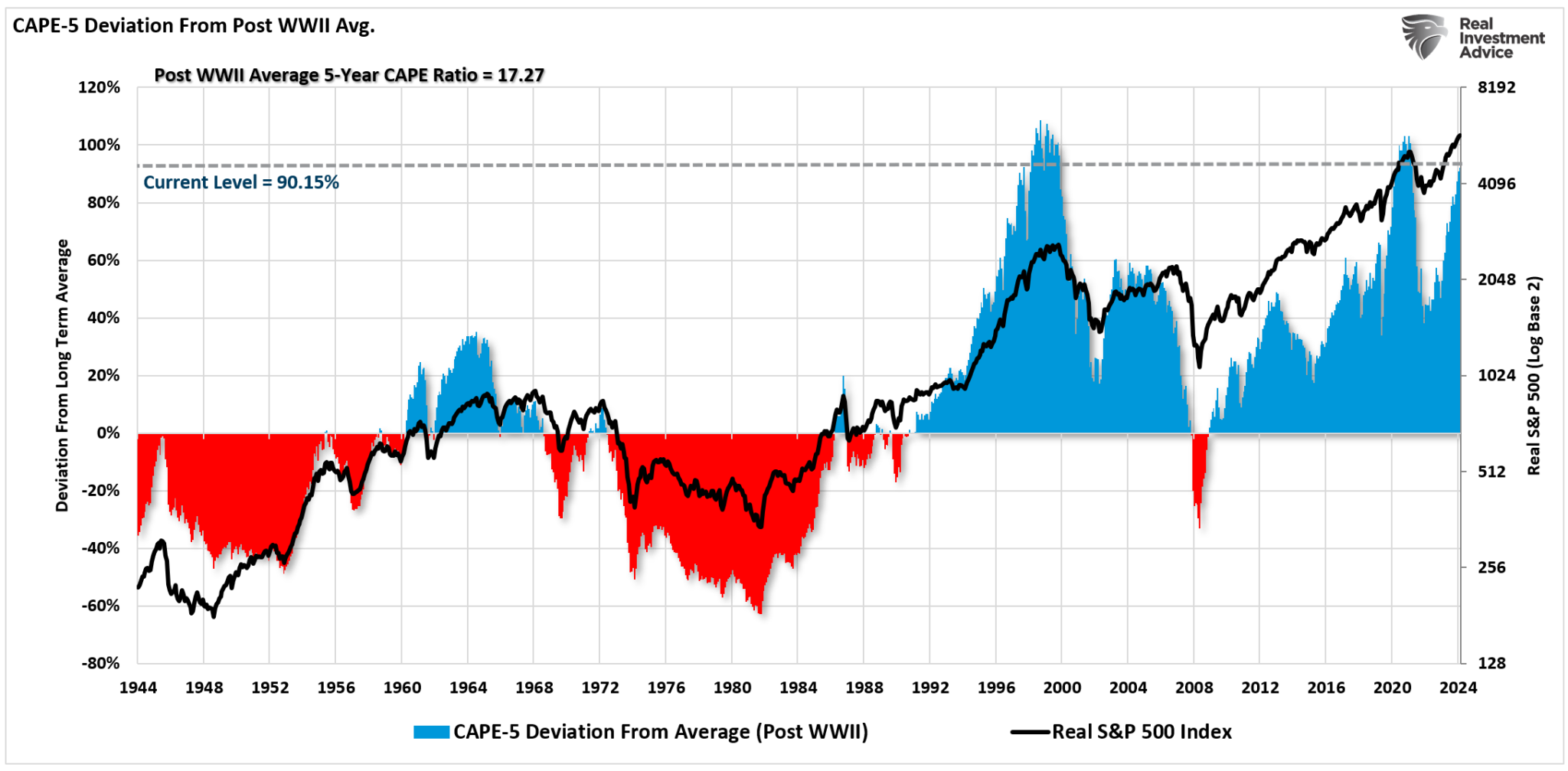

Toutefois, comme nous l’avons déjà mentionné, les changements survenus après la Seconde Guerre mondiale en matière de prospérité économique, de capacité opérationnelle et de productivité justifient l’examen uniquement de la période allant de 1944 à nos jours.

Là encore, comme dans la vision à long terme ci-dessus, l’écart actuel est de 90,15 % supérieur à la moyenne CAPE-5 d’après la Seconde Guerre mondiale, qui s’élève à 17,27 fois les bénéfices. Un tel niveau d’écart ne s’est produit que deux fois au cours des 80 dernières années : en 1996 et en 2021. Là encore, comme dans la vision à long terme ci-dessus, le « retour en arrière » qui en a résulté n’a pas été tendre envers les investisseurs.

Conclusion

Le ratio CAPE-5 est-il une meilleure mesure que le ratio CAPE-10 de Shiller ? Peut-être, car il s’adapte plus rapidement à un marché en évolution rapide.

Cependant, je tiens à réitérer que ni le ratio CAPE-10 de Shiller ni le ratio CAPE-5 modifié n’ont jamais été conçus comme des indicateurs de « market timing » .

Étant donné que les valorisations déterminent les rendements futurs, leur seul objectif est de désigner les périodes qui comportent des niveaux de risque d’investissement exceptionnellement élevés et qui se traduisent par des rendements futurs abyssaux.

Actuellement, les mesures de valorisation préviennent clairement que les rendements futurs du marché seront nettement inférieurs à ceux des 15 dernières années. Par conséquent, si vous vous attendez à ce que les marchés génèrent des rendements annualisés de 12 % au cours des 10 prochaines années pour que vous puissiez atteindre vos objectifs de retraite, il est probable que vous soyez très déçu.

Source: https://realinvestmentadvice.com/resources/blog/cape-5-a-different-measure-of-valuation/

Be the first to comment