Par Lance Roberts

Ces trois dernières années, le débat économique a tourné autour de la « récession promise ». À lire les gros titres, à suivre les enquêtes d’économistes ou même à écouter les stratèges de Wall Street, on aurait pu présumer l’imminence d’un ralentissement économique. Nombre d’investisseurs, de blogueurs et de YouTubeurs ont multiplié les horreurs, annonçant une récession imminente. La logique était simple : la Réserve fédérale a relevé ses taux d’un cran, l’inflation a atteint des sommets en quatre décennies, la courbe des taux s’est inversée pour la plus longue période jamais enregistrée, les enquêtes manufacturières se sont effondrées et les actions sont entrées dans un marché baissier en 2022. Historiquement, ces conditions ont toujours été des signes avant-coureurs de difficultés économiques.

Et pourtant, nous voici, fin 2025, et l’économie américaine tient bon. Non seulement elle tient bon, mais le PIB reste globalement positif, le chômage est relativement bas et les marchés boursiers atteignent des sommets historiques. Si la « récession promise » était proche, rien de tout cela ne se produirait, et pour de nombreux investisseurs, la « récession qui n’est jamais venue » a été l’une des grandes surprises de ce cycle.

🍃 Coureurs des Champs

Voir le menuRepas frais, locaux et biologiques

Traiteur & boîtes à lunch

Mais cela signifie-t-il que nous y avons complètement échappé ? Ou le ralentissement économique est-il toujours présent, retardé par les distorsions politiques et les largesses budgétaires ?

Je souhaite aborder cette question aujourd’hui, car la réponse que nous y apportons est importante pour la stratégie de portefeuille. Les scénarios de récession et d’ absence de récession sont tous deux pertinents. Chacun présente ses propres probabilités, risques et implications pour le marché.

Pourquoi une récession semble toujours plausible

Commençons par le cas baissier.

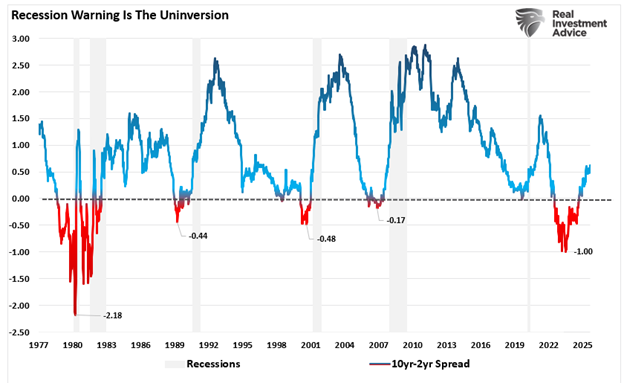

L’histoire nous apprend qu’une récession survient presque toujours lorsque la courbe des taux s’inverse. Techniquement, c’est lorsqu’elle se désinverse. Néanmoins, depuis les années 1960, chaque inversion durable a été suivie d’une contraction économique, parfois rapide, parfois avec un décalage. L’inversion qui a débuté en 2022 a été la plus profonde et la plus longue que nous ayons jamais connue. Si ce signal est toujours valable, il est logique de s’attendre à l’apparition d’un affaiblissement économique.

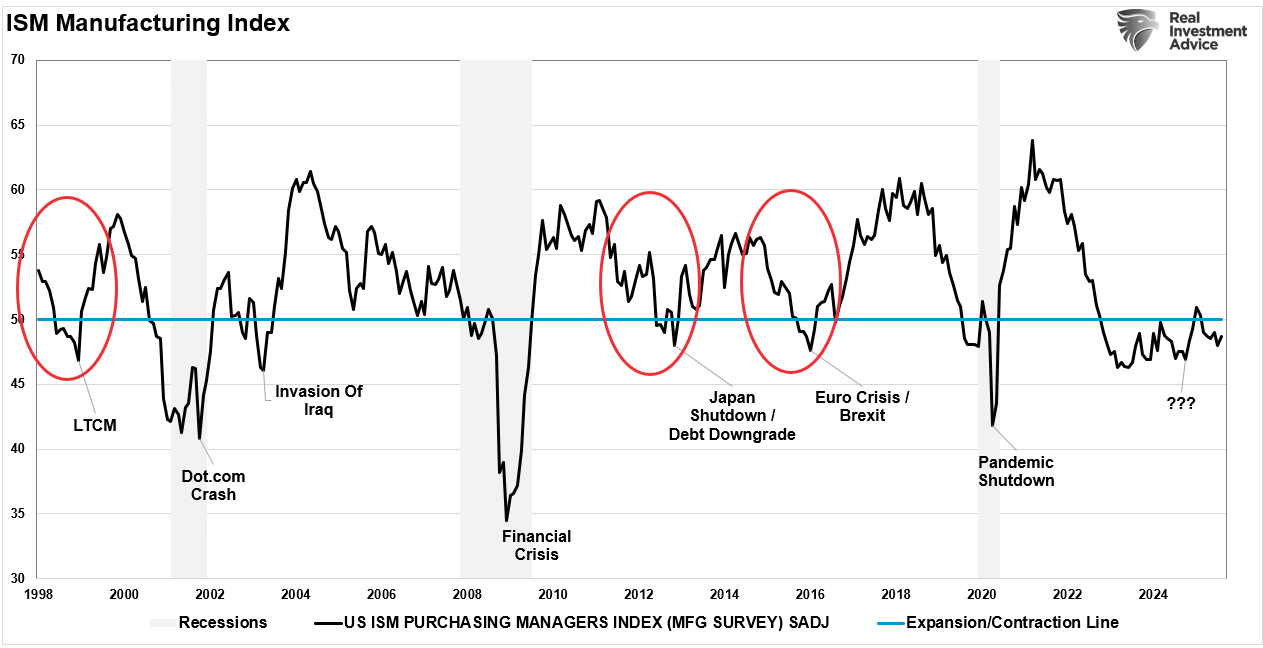

De plus, l’activité manufacturière est en contraction depuis la majeure partie des trois dernières années. L’indice ISM manufacturier, longtemps considéré comme un indicateur avancé, a enregistré 26 mois consécutifs sous la barre des 50 jusqu’au début de 2025, avant de remonter brièvement, puis de retomber en contraction. Historiquement, ce type de faiblesse persistante ne se produit pas de manière isolée. Elle se manifeste généralement dans les bénéfices des entreprises, les embauches et la confiance des consommateurs.

De plus, le resserrement de la Fed a joué un rôle accru. La politique monétaire est connue pour ses « décalages longs et variables ». Le cycle de hausse des taux le plus agressif depuis quatre décennies met toujours du temps à se répercuter sur les marchés du crédit, les dépenses des ménages et les bilans des entreprises. Les distorsions post-pandémiques et les déficits budgétaires massifs ont peut-être prolongé ce décalage, mais il faut s’attendre à ce que son effet persiste.

Et en parlant de déficits, c’est un autre problème. Washington a effectivement mis en œuvre des mesures de relance dignes d’une crise, malgré une économie en croissance. Les dépenses fédérales ont contribué à masquer une faiblesse sous-jacente. Mais elles ont également fait grimper les ratios dette/PIB à des niveaux qui finiront par limiter la politique budgétaire. L’ euphorie provoquée par une croissance financée par le déficit n’est pas permanente, d’autant plus que la dette nuit à la croissance économique à long terme.

Enfin, les valorisations, comme nous l’avons évoqué récemment . Les marchés actions sont valorisés à la perfection, les grandes capitalisations technologiques étant en tête. Cela signifie que si la croissance fléchit, même modestement, la baisse pourrait être amplifiée par la simple réalité de multiples tendus.

Pris ensemble, ces facteurs suggèrent que l’annonce d’une récession était plus précoce que fausse. Le patient semble en bonne santé aujourd’hui, mais les résultats des examens révèlent des pathologies sous-jacentes qui ne peuvent être ignorées.

Si l’on devait attribuer une probabilité d’une récession dans les 12 à 18 prochains mois, elle se situerait probablement autour de 55 %.

Pourquoi l’économie pourrait s’en sortir

Maintenant, rendons justice aux haussiers et expliquons pourquoi ils ont eu raison de rejeter la « récession promise ».

La principale raison pour laquelle nous ne sommes pas entrés en récession est simple : les dépenses. Tant les consommateurs que le gouvernement ont fait preuve d’une plus grande résilience que prévu, et l’injection massive de liquidités dans l’économie suite à la pandémie a créé d’importantes distorsions dans les données économiques. L’augmentation considérable de la base monétaire n’a pas alimenté l’ « effet de richesse » dans l’économie, mais a soutenu l’activité.

Malgré la hausse des taux d’intérêt, les ménages ont bénéficié de l’épargne excédentaire accumulée pendant la pandémie, de l’augmentation de la richesse générée par le logement et les marchés, et d’un marché du travail historiquement tendu qui a maintenu les salaires nominaux à un niveau élevé. De ce fait, les ménages ont continué à dépenser et à s’endetter davantage, ce qui a permis au PIB de rester à flot.

Parallèlement, les déficits publics ont injecté des sommes sans précédent dans le système, en dehors des périodes de crise. Les projets d’infrastructures, les initiatives de politique industrielle et les dépenses sociales ont tous apporté un soutien continu. De fait, Washington a mis en place des « mesures de relance d’urgence » en permanence, ce qui a permis d’éviter l’apparition des facteurs habituels de récession.

Deuxièmement, la nature même de l’économie a évolué. Les États-Unis sont aujourd’hui beaucoup plus axés sur les services que lors des cycles précédents. La faiblesse du secteur manufacturier est notable, mais il ne représente qu’environ 30 % de l’économie aujourd’hui, contre près de 70 % dans les années 1970. Étant donné son importance bien moindre dans l’économie, ce sont les services qui méritent notre attention, et malgré leur faiblesse, ils ne sont pas entrés en récession. Le graphique ci-dessous, une synthèse pondérée économiquement de l’ISM Services et de l’ISM manufacturier, montre que les risques de récession sont élevés, mais qu’aucune récession n’est probable pour le moment.

Troisièmement, les entreprises américaines se sont remarquablement bien adaptées. Elles ont profité des taux extrêmement bas en 2020-2021 pour refinancer leur dette. Leurs bilans sont globalement plus solides et nombre d’entre elles ont bénéficié de financements bon marché pendant des années. Cela a atténué la pression immédiate exercée par la hausse des taux des fonds fédéraux. Cependant, ce n’est probablement pas le cas pour les petites et moyennes capitalisations, et le risque d’une augmentation des faillites n’est pas nul lorsqu’elles doivent refinancer leur dette. Cela pourrait affaiblir la croissance économique, mais ne constitue pas nécessairement une garantie de récession.

Enfin, la Réserve fédérale elle-même a montré sa volonté de changer rapidement de cap. Après avoir fortement relevé ses taux, elle a commencé à les réduire en septembre, indiquant que la gestion des risques et la prévention de dommages économiques inutiles étaient prioritaires. Que l’on soit d’accord ou non, ce filet de sécurité a apporté un soutien psychologique aux marchés comme aux entreprises.

Les optimistes affirment que ces mesures de soutien structurelles et politiques pourraient permettre aux États-Unis d’éviter une récession traditionnelle. La croissance pourrait ralentir, les gains de productivité (notamment grâce à l’IA et à l’automatisation) pourraient amortir les marges, et l’expansion pourrait durer plus longtemps que prévu par les sceptiques.

Mais cela n’est pas non plus une garantie, et la probabilité d’une « absence de récession » dans les 12 à 18 prochains mois est de 45 %.

Ce que cela signifie pour les marchés

Pour les investisseurs, les probabilités importent moins que la préparation. Que l’économie entre en récession ou non, la volatilité restera élevée, et la gestion des risques est essentielle. Cela ne signifie pas non plus que les marchés financiers ne peuvent pas subir une correction de 5, 10 ou 20 % en dehors de la « récession promise ».

Si le scénario de récession se concrétise, les valorisations boursières se contracteront probablement, les estimations de bénéfices chuteront et les actifs risqués se réévalueront à la baisse. Les secteurs défensifs, comme les services aux collectivités, les biens de première nécessité et la santé, pourraient surperformer. Les obligations du Trésor, ironiquement laissées pour compte en 2022, serviraient probablement de lest face à la baisse des rendements due à la fuite vers la sécurité.

Si le scénario d’absence de récession se concrétise, les marchés pourraient également ne pas être au beau fixe . Des corrections surviennent chaque année et peuvent impacter la performance des portefeuilles et la psychologie des investisseurs. L’hypothèse d’un « atterrissage en douceur » étant déjà largement intégrée, le risque de correction est élevé. Le S&P 500 se négocie à des multiples historiquement réservés aux périodes de forte croissance généralisée, ce qui laisse peu de marge de sécurité. Même des déceptions modestes pourraient déclencher des corrections.

Je reviens toujours à la gestion des risques. Comme je l’ai écrit à maintes reprises, investir ne consiste pas à faire des prédictions audacieuses, mais plutôt à aligner les portefeuilles sur les probabilités, à se protéger contre les baisses et à participer aux hausses lorsqu’elles se produisent.

Aujourd’hui, cela implique de rester prudent, même si les marchés atteignent de nouveaux sommets. Cela implique de réduire l’exposition aux valorisations tendues, de maintenir une allocation saine aux liquidités et aux obligations, et d’être sélectif dans l’exposition aux actions. Cela implique de reconnaître que les deux scénarios – récession ou absence de récession – sont plausibles et de se positionner en conséquence.

Prenons également du recul et tirons une leçon plus générale : les économistes ont un piètre historique en matière de prédictions de récession.

- En 2007, deux tiers d’entre eux ne l’avaient pas vu venir.

- En 2022, deux tiers d’entre eux pensaient qu’une telle catastrophe était imminente.

Les deux fois, ils avaient tort. Pourquoi ? Parce que l’économie n’est pas une machine qui produit des résultats prévisibles. C’est un système complexe et adaptatif, façonné par le comportement humain, les distorsions politiques et les chocs imprévus. Les modèles peuvent nous dire ce qui devrait se passer, mais « récession promise » ou non, la réalité nous surprend souvent.

Cela ne signifie pas que nous ignorions les indicateurs. Les courbes de rendement, les enquêtes sur le secteur manufacturier et les spreads de crédit sont tous des sources d’information. Mais cela signifie que nous les considérons comme un élément d’une mosaïque plus vaste, et non comme une parole d’évangile.

En tant qu’investisseur, l’humilité est essentielle. Le marché ne nous doit pas de clarté. Il ne s’agit pas de connaître l’avenir avec certitude, mais de naviguer dans l’incertitude avec discipline.

Alors oubliez la « récession promise » et concentrez-vous sur ce qui compte.

Source: https://realinvestmentadvice.com/resources/blog/promised-recession-so-where-is-it/

Be the first to comment