« Les calculs relatifs aux prévisions de rendement futur, compte tenu des niveaux de valorisation actuels, ne sont pas valides. L’hypothèse selon laquelle les valorisations peuvent baisser sans que le prix des marchés ne soit affecté négativement est également profondément erronée. Les données historiques, comme l’illustre le graphique ci-dessous, suggèrent que les valorisations ne diminuent pas sans impact significatif sur les rendements des investissements. De plus, il convient de noter que les cycles de marché complets, qui englobent les périodes haussières et baissières séculaires, se répètent tout au long de l’histoire. »

Qu’est-ce qu’un « cycle de marché complet » ?

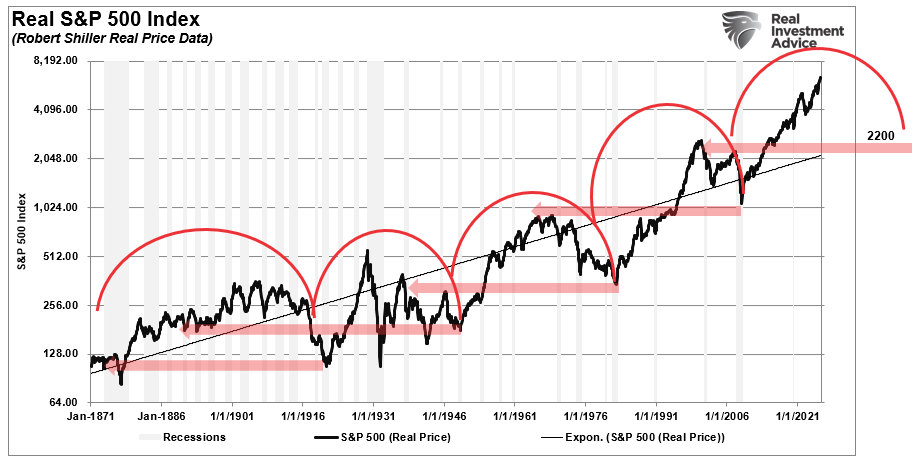

De nombreux lecteurs m’ont demandé ce que j’entendais par cycle de marché complet et pourquoi c’est important aujourd’hui. Le graphique ci-dessus, qui présente les cours du S&P 500 corrigés de l’inflation depuis 1871, l’illustre clairement : chaque marché haussier est suivi d’un marché baissier. Ensemble, ils forment un cycle complet.

Historiquement, les cycles haussiers ne représentent que la moitié d’un cycle de marché complet . En effet, lors de chaque cycle haussier, les marchés et l’économie accumulent des excès qui sont ensuite corrigés lors du marché baissier suivant. Autrement dit, comme l’a dit Sir Isaac Newton :

« Tout ce qui monte doit redescendre. »

Le cycle actuel est encore incomplet, mais l’histoire montre que la seconde moitié corrige généralement une grande partie des gains précédents. Les objectifs de baisse logiques correspondent souvent aux sommets précédents, comme ceux de 2000 et 2008.

Remarque : Je ne prétends pas que je « crois » à un effondrement imminent des marchés jusqu’au niveau de 2 200 pour le S&P 500. Je me contente d’illustrer le point d’intersection du support précédent avec le cours. Plus le retour à la moyenne des marchés tarde, plus ce point d’intersection sera élevé. Par ailleurs, le niveau de 2 200 n’est pas à exclure. Le célèbre investisseur Jack Bogle a déclaré qu’au cours de la prochaine décennie, nous devrions assister à deux nouvelles baisses de 50 %. Une baisse de 50 % par rapport aux niveaux actuels ramènerait le marché sous la barre des 3 400, ce qui correspondrait approximativement à la fin du cycle de marché actuel.

Comme je l’ai souvent dit, je ne suis ni optimiste ni pessimiste. Mon rôle de gestionnaire de portefeuille est simple : investir de manière à générer des rendements à court terme, tout en minimisant le risque de pertes catastrophiques susceptibles d’anéantir des années de croissance.

Personne ne croit vraiment à cette philosophie tant que les marchés n’ont pas anéanti 40 à 50 % de la valeur d’un portefeuille en un laps de temps relativement court. C’est pourquoi il est crucial de comprendre que les marchés sont cycliques, et que cette fois-ci ne fera probablement pas exception.

Les 4 phases d’un cycle de marché complet

AlphaTrends avait précédemment élaboré un excellent diagramme illustrant les 4 phases du cycle complet du marché. Le voici :

Est-il possible d’anticiper les fluctuations du marché pour réaliser des gains importants ? Comme pour de nombreux sujets controversés en matière d’investissement, il n’existe pas de véritable consensus professionnel sur la question. Les universitaires affirment que c’est impossible, tandis que les traders et les analystes techniques ne jurent que par cette idée.

L’infographie ci-dessous explique les quatre phases importantes des tendances de marché, selon la méthodologie du célèbre expert boursier Richard Wyckoff. L’idée est que plus un investisseur est capable d’identifier ces phases du cycle de marché, plus il a de chances de réaliser des profits lors de la hausse d’une opportunité d’achat.

La question à laquelle il faut répondre est donc, évidemment :

« Où sommes-nous actuellement? »

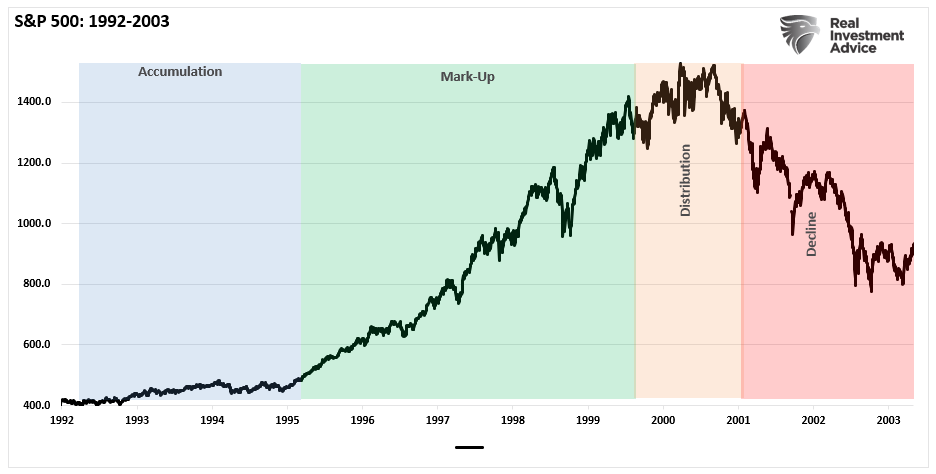

Examinons les deux derniers cycles de marché complets, selon la méthodologie de Wyckoff, et comparons-les au demi-cycle actuel post-crise financière. Bien que les cycles de marché réels ne reproduisent pas exactement le graphique ci-dessus, on peut clairement observer la théorie de Wyckoff à l’œuvre.

Le cycle des dot-com

La phase d’accumulation, qui a suivi la récession de 1991, était manifeste puisqu’elle a précédé le boom du trading en ligne et l’éclatement de la bulle Internet entre 1995 et 1999. Comme je l’ai déjà indiqué :

« Suite à la récession de 1991, la Réserve fédérale a abaissé drastiquement les taux d’intérêt pour stimuler la croissance économique. Cependant, les deux événements qui ont jeté les bases de la crise des valeurs technologiques ont été la modification de la réglementation autorisant les fonds de pension américains à détenir des actions et l’abrogation de la loi Glass-Steagall, qui a libéré Wall Street au détriment d’une nation d’investisseurs non avertis. »

Les grandes banques pouvaient désormais utiliser leur bilan colossal pour se livrer à des activités de banque d’investissement, de tenue de marché et de négociation pour compte propre. Les marchés ont explosé sous l’effet de l’afflux massif de capitaux. Bien entendu, faute d’opérations « légitimes » suffisantes pour satisfaire la demande, et les banquiers de Wall Street étant rémunérés pour en réaliser, Wall Street a proposé toutes les offres possibles, malgré les risques encourus par les investisseurs.

La phase de distribution est devenue évidente début 2000 lorsque les actions ont commencé à connaître des difficultés.

Des noms comme Enron, WorldCom, Global Crossing, Lucent Technologies, Nortel, Sun Micro et bien d’autres sont des « fantômes du passé ». Plus important encore, ils sont les vestiges d’une époque que la majorité des investisseurs actuels ignorent, mais qui symbolisaient l’ avidité et les excès de la frénésie boursière précédente.

À mesure que la phase de distribution prenait de l’ampleur, il convient de rappeler que les médias et Wall Street annonçaient la poursuite indéfinie du marché haussier.

Puis vint le déclin.

Le boom immobilier

Suite à l’ éclatement de la bulle Internet , les investisseurs avaient tous tiré les leçons de l’importance de gérer les risques dans les portefeuilles, de ne pas courir après les rendements et de se concentrer sur la préservation du capital comme élément central de l’investissement à long terme.

D’accord. Pas vraiment.

Il a fallu environ 27 minutes aux investisseurs pour oublier complètement la douleur du précédent marché baissier et se lancer à corps perdu dans la création de la prochaine bulle menant à la « crise financière ».

Durant la phase de valorisation, les investisseurs se sont de nouveau massivement tournés vers l’effet de levier. Cette fois, non seulement vers les actions, mais aussi vers l’immobilier. Wall Street a également trouvé un nouveau moyen d’extraire des capitaux des particuliers grâce à la création de structures de prêts complexes. Bien sûr, tout allait bien tant que les taux d’intérêt restaient bas, mais comme pour toute chose, la fête finit toujours par se terminer.

Une fois de plus, lors de la phase de distribution du marché, les analystes, les médias, Wall Street et l’essor des blogueurs ont tous clamé haut et fort que « cette fois-ci, c’était différent ». Il y avait des « signes encourageants », l’économie était « idéale » et « aucune récession n’était en vue ».

Ils se sont lourdement trompés.

Si tout cela vous semble familier, c’est normal.

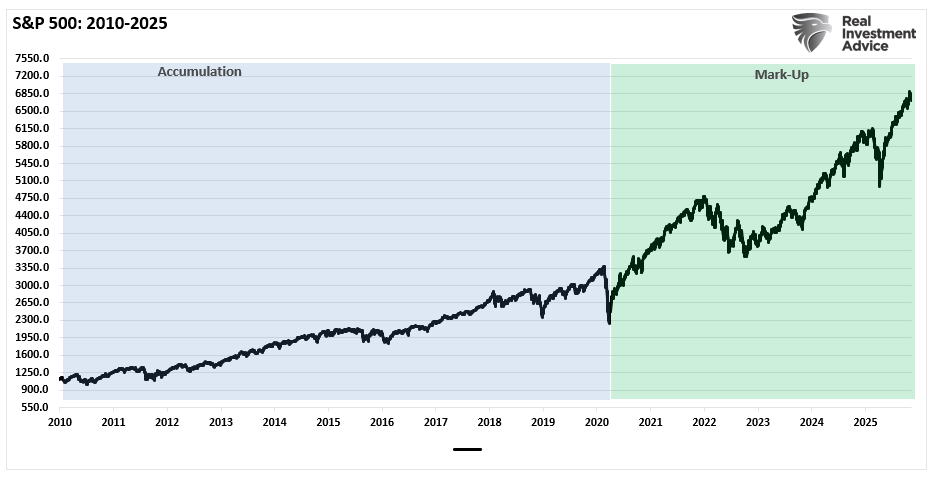

Le marché « Tout acheter »

Nous voici donc quinze ans après le début de l’un des plus longs cycles haussiers de l’histoire. Les interventions massives de la Réserve fédérale et du gouvernement ont engendré une ère d’« aléa moral » sans précédent. Les investisseurs se ruent sur l’effet de levier, se lancent dans les placements les plus spéculatifs et suivent la tendance du moment, sans se soucier des fondements économiques ou financiers. C’est un marché où le gagnant rafle tout, et les investisseurs s’en délectent, persuadés qu’en cas de problème, les autorités viendront à leur secours.

Une fois de plus, en raison de la durée de la phase de hausse , la plupart des investisseurs ont aujourd’hui oublié les « fantômes des marchés baissiers passés ». Malgré quelques turbulences, les mêmes messages qu’aux précédents sommets du marché font régulièrement la une : « aucune récession en vue », « le marché haussier est bon marché » et « cette fois, c’est différent grâce aux banques centrales ».

Toutefois, le risque pour les investisseurs sur le marché actuel, caractérisé par une frénésie d’achat , réside dans un événement exogène et imprévuqui entraînerait une réévaluation des anticipations sur un marché excessivement endetté, surévalué et excessivement optimiste. La survenue de cet événement demeure inconnue, mais lorsque les marchés entameront leur phase de distribution, les investisseurs devront faire preuve d’une extrême prudence quant aux risques qu’ils prennent.

PERDU ET TROUVÉ

Aujourd’hui, un nombre important d’investisseurs et de conseillers n’ont jamais connu de véritable marché baissier . Après quinze années de marché haussier, alimenté par les injections de liquidités des banques centrales, on comprend pourquoi les analystes traditionnels pensaient que les marchés ne pouvaient que progresser. Ce qui nous a toujours inquiétés, c’est leur attitude plutôt désinvolte face au risque.

« Bien sûr, une correction finira par arriver, mais cela fait partie du jeu. »

Ce qui est souvent occulté lors des phases haussières, et qui ressurgit toujours de manière brutale, c’est la dévastation du patrimoine financier lors de l’inévitable repli. Il ne s’agit pas seulement de la perte de patrimoine, mais aussi des pertes d’emplois, des défauts de paiement et des faillites engendrés par la récession concomitante. C’est ce que révèle l’indice de rendement total ajusté de l’inflation du S&P 500. Le graphique présente l’ensemble des courbes de mesure pour tous les marchés haussiers et baissiers précédents, ainsi que le nombre d’années nécessaires pour revenir au niveau initial.

Ce qu’il faut remarquer, c’est que, dans de nombreux cas, les marchés baissiers ont effacé la quasi-totalité, ou une part très importante, de la progression du marché haussier précédent.

Mais c’est là le problème inhérent à l ‘« optimisme excessif » : l’ aveuglement volontaire face aux données sous-jacentes, dans le but de rechercher des gains à court terme. Cela conduit au fâcheux problème d’une prise de risque excessive sur tous les marchés, avec des conséquences désastreuses en cas de retournement de tendance.

John Hussman a écrit un excellent article sur le cycle complet du marché :

En clair, la plupart des « opportunités » apparentes d’obtenir des rendements d’investissement supérieurs à zéro sur les actifs conventionnels au cours de la prochaine décennie reposent sur une mauvaise compréhension des valorisations, des rendements totaux et des relations historiques entre les rendements. Aux valorisations actuelles, quasiment tout est valorisé pour une décennie de rendement nul. Le dénouement de ces spéculations extrêmes sera probablement chaotique et se produira vraisemblablement sur un horizon plus court que ne l’imaginent les investisseurs. Ce chaos, non pas provoqué par un resserrement monétaire des banques centrales mais par un cycle de défaut émergent, créera de nouvelles opportunités d’investissement sur les actifs conventionnels, là où il n’y en a actuellement aucune.

À plus long terme, je pense qu’un « plateau durablement élevé » est improbable. Nous assisterons plutôt à un brusque repli des spéculations extrêmes récentes à l’issue du cycle de marché actuel, même si les banques centrales assouplissent leur politique monétaire de manière agressive, comme elles l’ont fait lors des crises de 2000-2002 et 2007-2009. La croissance des bénéfices et des marges des entreprises a déjà commencé à se stabiliser, et le cycle des défauts de paiement s’est déjà accentué. La fin de ce cycle n’interviendra pas parce que les banques centrales deviendront soudainement assez éclairées pour abandonner leur imprudence. Elle interviendra précisément parce qu’elles ont trop longtemps alimenté une spéculation axée sur la recherche de rendement ; parce qu’elles ont amplifié la vulnérabilité des marchés de la dette et des actions aux fluctuations économiques normales ; et parce que les conséquences de cette fragilité sont désormais pleinement intégrées .

Au final, peu importe que vous soyez optimiste ou pessimiste. En réalité, les optimistes comme les pessimistes sont victimes du syndrome de l’horloge cassée au cours du cycle de marché complet. Cependant, pour réussir ses investissements à long terme, il est crucial de ne pas avoir raison pendant la première moitié du cycle, mais plutôt de ne pas avoir tort pendant la seconde.