Lors de marchés haussiers prolongés qui récompensent la prise de risque et pénalisent la prudence, chacun se prend pour un génie. Cette dynamique bouleverse la psychologie des investisseurs et, à terme, crée une illusion de contrôle. À mesure que le marché grimpe, le risque semble disparaître et les investisseurs, persuadés que rien ne peut mal tourner, sont incités à prendre des risques et à recourir à un effet de levier toujours plus important. Après tout, pourquoi s’en priver si investir est « sans risque » ?

Au cours des 15 dernières années, les marchés ont été systématiquement renfloués lors de corrections plus graves par des mesures budgétaires ou monétaires. Ces interventions, perçues comme neutres, ont été systématiquement associées à une incitation à la hausse des marchés . De ce fait, les investisseurs ont été conditionnés à anticiper un sauvetage à chaque problème, à acheter des actions à chaque baisse et à croire que ce cycle se poursuivra indéfiniment. C’est précisément le point que nous avons récemment soulevé concernant l’ « aléa moral ».

Les interventions, pourtant bien intentionnées, de la Réserve fédérale ont engendré l’une des distorsions comportementales les plus puissantes de la finance moderne : la conviction qu’il existe toujours un filet de sécurité. Après la crise financière mondiale, les taux d’intérêt nuls et les cycles répétés d’assouplissement quantitatif ont habitué les investisseurs à s’attendre à ce que le soutien politique revienne systématiquement en période de volatilité. Avec le temps, cette habitude s’est muée en réflexe : acheter à chaque baisse, car la Fed ne laissera pas les marchés s’effondrer. Mais qu’est-ce que l ‘« aléa moral » exactement ?

Nom – ÉCONOMIE : Le manque d’incitation à se prémunir contre un risque lorsqu’on est protégé de ses conséquences, par exemple par une assurance.

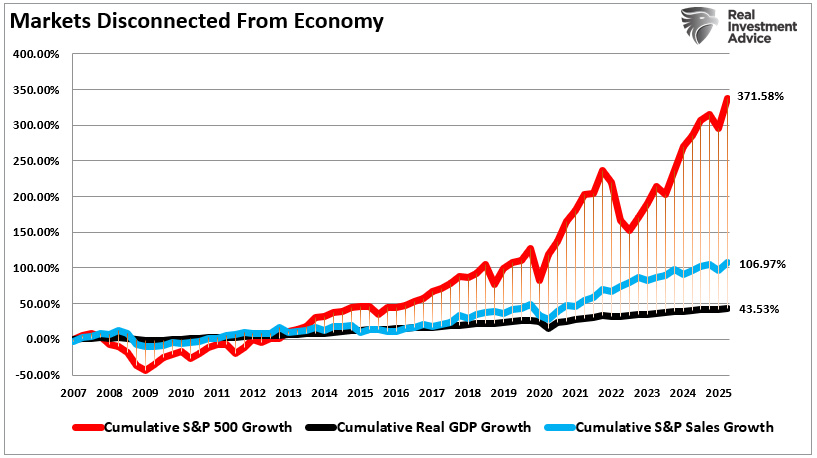

Autrement dit, tout comme les chiens de Pavlov se mettaient à saliver au son de la cloche, les investisseurs se ruent sur les actifs spéculatifs en supposant simplement que la récompense viendra. Or, comme nous l’avons vu, si la Réserve fédérale a habitué les investisseurs à acheter à la baisse ces 15 dernières années, le marché s’est déconnecté des fondamentaux sous-jacents.

Ce qui commence comme un investissement judicieux se transforme en spéculation.

J’ai récemment lu deux excellents articles ( ici et ici ) qui traitent du comportement des investisseurs lors de marchés haussiers prolongés. Nous allons analyser les enseignements tirés de ces articles et voir comment s’orienter sur le marché à l’avenir.

Le génie du marché haussier et le problème de l’oubli

Les longs marchés haussiers engendrent la confiance. Mais pas une confiance saine. Ils créent plutôt ce genre de confiance qui vous murmure à l’oreille : « Tu es génial. » Ce phénomène a un nom : le génie des marchés haussiers.

Le génie des marchés haussiers n’est pas simplement de la confiance excessive. C’est une forme particulière d’auto-illusion qui consiste à confondre la hausse des cours avec sa propre intelligence. Vous achetez une action technologique. Elle double. Vous vous sentez malin. Vous en achetez cinq autres. Elles triplent. Vous voilà devenu un génie, et vous commencez à utiliser l’effet de levier pour accroître encore vos gains. Pourquoi pas ? Le marché ne fait pas que fonctionner ; il confirme votre intuition.

Cependant, c’est alors que le danger survient.

Comme l’a souligné Ben Carlson dans son article, Benjamin Graham, l’un des plus grands investisseurs de l’histoire, a été victime de ce même cycle à la fin des années 1920. Grâce à l’effet de levier et à des stratégies agressives, il a transformé 400 000 $ en 2,5 millions de dollars. Son succès l’a convaincu d’avoir maîtrisé le sujet. Il rêvait de yachts et d’immobilier. Puis vint 1929. Le marché s’est effondré et sa fortune a chuté à 375 000 $, soit une baisse de 85 %.

Graham a admis plus tard avoir ignoré les risques car les gains lui semblaient la preuve de son génie. C’est le propre du génie haussier : il fausse le jugement et vous persuade d’avoir raison même lorsque vos paris sont inconsidérés.

Les investisseurs d’aujourd’hui sont confrontés à un risque similaire. Après plus d’une décennie de marchés haussiers, alimentés par les banques centrales, les taux d’intérêt bas et le crédit facile, beaucoup n’ont jamais connu de repli durable. Les actions sont perçues comme des comptes d’épargne, la volatilité comme une opportunité et le risque comme un vestige du passé.

Dans son article, William Bernstein abordait ce que Peter Bernstein (sans lien de parenté) appelait le problème de la « mémoire vide » . Les investisseurs qui n’ont jamais vécu de véritable marché baissier sous-estiment l’impact des pertes. Ils lisent des articles sur les krachs, les observent sur des graphiques, mais n’ont jamais subi la destruction psychologique et financière qui les accompagne. Cette absence de souffrance crée une illusion de sécurité, qui alimente la mentalité de génie propre aux marchés haussiers.

C’est pourquoi il faut être prudent quant aux personnes qui donnent des conseils. Nombre de commentateurs et de conseillers financiers n’ont jamais connu de véritable marché baissier. Ce manque d’expérience est à l’origine de la thèse du « acheter et conserver », qui consiste simplement à « laisser passer les baisses du marché ».

Permettez-moi de vous avertir, en tant que personne ayant vécu et investi pendant la crise des dot-com et la crise financière, que lorsque surviendra le prochain repli du marché baissier, l’illusion de sécurité sera brisée.

Lorsque l’euphorie s’installe, l’attention se détourne des fondamentaux pour se porter sur des chimères. À ce stade, il faut se concentrer sur le risque, et non sur le rendement, ce qui est difficile lorsque les gains s’enchaînent. Pourtant, c’est une étape cruciale pour réussir sur le long terme.

« Les mesures de valorisation boursière ne sont que cela : une mesure de la valorisation actuelle. De plus, elles reflètent bien mieux la psychologie des investisseurs et constituent une manifestation de la théorie du plus grand imbécile. C’est pourquoi il existe une forte corrélation entre les valorisations des douze derniers mois et la confiance des consommateurs dans la hausse des cours boursiers. »

Ce que signifient les valorisations boursières devrait être évident. Si vous surpayez un actif aujourd’hui, son rendement net futur sera inférieur à celui obtenu en l’achetant à un prix réduit. Vous n’achetez pas des entreprises, mais des flux de trésorerie. C’est pourquoi le calcul des valorisations est si simple. Les marchés ne récompensent pas l’optimisme indéfiniment.

La plupart des investisseurs cherchent à avoir raison en se focalisant excessivement sur la sélection des actions, le timing et les prévisions macroéconomiques. Or, voici une vérité difficile à accepter : la précision est surévaluée. La survie, elle, est sous-estimée.

Votre véritable avantage réside dans votre capacité à limiter les dégâts lorsque vous vous trompez et à maximiser les gains lorsque vous avez raison ; c’est le fondement même de toute stratégie de gestion des risques. Vous perdrez. Vous devez bâtir votre système en tenant compte de ce fait, qui englobe trois aspects essentiels :

Dimensionnement des postes,

Règles de stop-loss, et

Une discipline rigoureuse et facilement reproductible.

« Au final, c’est ce plan directeur qui fera la différence entre le succès à long terme et l’échec. La gestion des risques ne consiste pas à éviter les pertes, mais à s’assurer que les pertes subies ne vous détruisent pas. »

La gestion des risques n’est pas facultative.

La seule façon de se préparer à la douleur est de l’intérioriser avant qu’elle ne survienne. Si vous attendez que votre compte perde 30 %, il est trop tard. Vos émotions prendront le dessus, votre discipline s’effondrera et votre mémoire vous fera défaut. C’est alors que le génie du marché haussier cède la place à la panique .

La prochaine phase du cycle pourrait différer de la précédente, car les marchés se répètent rarement à l’identique. Cependant, le comportement des investisseurs reste immuable : la surconfiance, l’engouement excessif et le déni sont des phénomènes récurrents lors de chaque marché haussier, mais ils aboutissent invariablement à la panique, au désespoir et à une destruction massive de capital.

Vous pouvez éviter ces pièges grâce à quelques règles simples.

Rééquilibrez régulièrement votre portefeuille : lorsqu’une partie de celui-ci surperforme le reste, réduisez sa part pour obtenir une allocation plus équilibrée. Il ne s’agit pas de spéculer sur les fluctuations du marché, mais de discipline.

Utilisez des tests de résistance : simulez une baisse de 40 %. Si cela vous inquiète, ajustez votre stratégie dès maintenant.

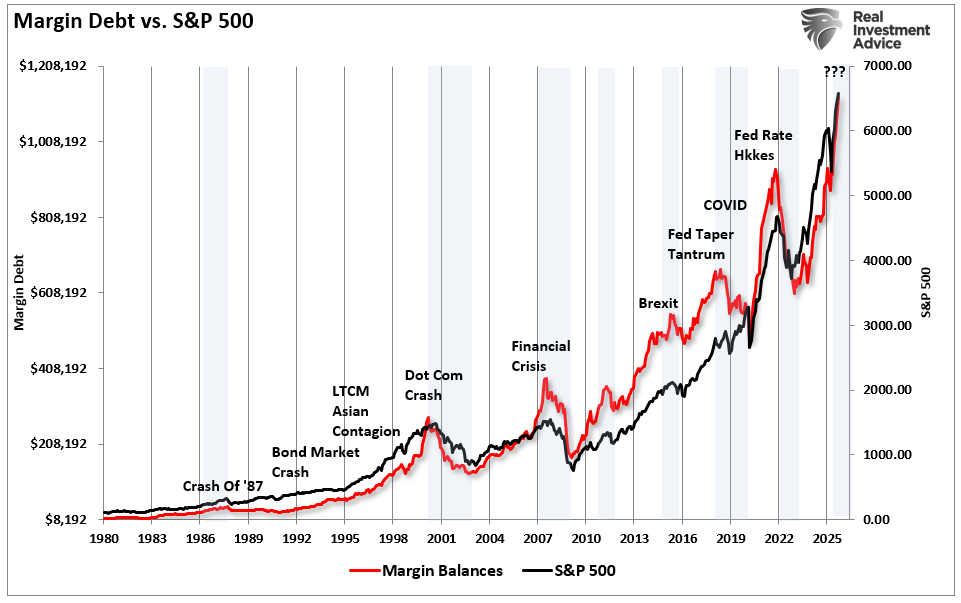

Limitez votre effet de levier : la marge fonctionne jusqu’à un certain point. Et lorsqu’elle échoue, l’échec est rapide.

Conservez 5 % à 10 % en espèces ou équivalents . Cette réserve vous offre des possibilités en cas de baisse des prix.

Privilégiez les fondamentaux à la mode : valorisation, rentabilité, flux de trésorerie disponible. Ce sont les bases qui comptent quand tout s’arrête.

Notez votre plan : quand la situation se complique, relisez-le. Il vous rappellera qui vous étiez avant que l’avidité ne prenne le dessus.

Étudiez les marchés baissiers passés : ne vous fiez pas aux gros titres, mais discutez avec ceux qui les ont vécus. Leur expérience est plus précieuse que tout autre conseil.

La discipline peut paraître insensée dans l’euphorie, mais elle vous sauvera lors du déclin. Votre objectif n’est pas de paraître intelligent aujourd’hui, mais d’être encore debout demain.

Si vous vous sentez comme un génie du marché haussier en ce moment, soyez prudent, car il se pourrait bien que le marché vous joue des tours.

Le choix le plus brillant est souvent le plus ennuyeux, car les génies des marchés haussiers sont toujours rattrapés par la réalité.