Par Lance Roberts

En tant qu’observateur pragmatique de la finance d’entreprise, je suis de près la forte augmentation actuelle des dépenses d’investissement liées à l’intelligence artificielle (IA). La question que je me pose est la suivante : lorsqu’une entreprise dépense massivement son flux de trésorerie disponible et s’endette de plus en plus, notamment pour des investissements en IA, cela se traduit-il par un résultat positif pour les investisseurs ? La réponse est parfois oui, mais seulement sous certaines conditions. En l’absence de ces conditions, le résultat peut être négatif. Dans cet article, nous explorerons le contexte historique, fournirons des exemples, aborderons les risques associés et proposerons des pistes pour s’orienter dans l’environnement actuel.

« L’intelligence artificielle absorbe les capitaux plus vite que les investisseurs ne peuvent s’adapter. Bank of America prévoit désormais une hausse de 67 % des dépenses mondiales des hyperscalers en 2025 et de 31 % supplémentaires en 2026, pour un total de 611 milliards de dollars. Cela représente une augmentation de 145 milliards de dollars en seulement un mois. »

Cette forte croissance témoigne de l’investissement massif des géants du cloud. Google a revu à la hausse son budget d’investissement pour 2025, le portant à 92 milliards de dollars, Microsoft prévoit une croissance encore plus rapide pour l’exercice 2026, et Meta table désormais sur des dépenses d’environ 100 milliards de dollars en 2026. La capacité des centres de données d’Amazon devrait doubler d’ici 2027. Aucun de ces acteurs ne semble vouloir ralentir, alors même que l’intensité de leurs investissements approche les 30 % de leur chiffre d’affaires, soit environ trois fois plus que la moyenne historique.

Ce niveau d’investissement est extraordinaire. À son apogée, le déploiement de la 5G a absorbé environ 70 % des flux de trésorerie opérationnels ; l’infrastructure d’IA connaît aujourd’hui une pression similaire.

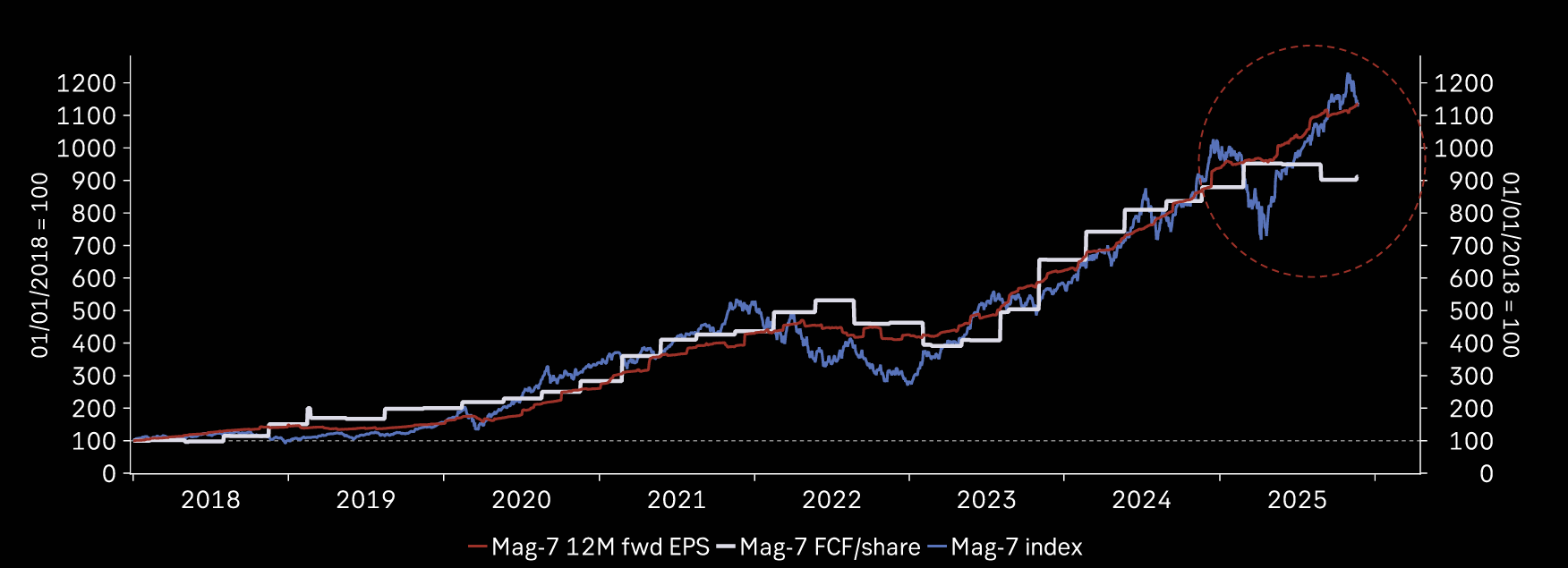

La question qui se pose est bien sûr de savoir si ces investissements massifs en capital génèrent des rendements financiers suffisants. Jusqu’à présent, les bénéfices des « Sept Magnifiques » ont continué de progresser, malgré une stagnation de leur flux de trésorerie disponible due à ces dépenses d’investissement considérables.

Comme l’a récemment souligné Sparkline Capital , Bain Capital estime que, pour justifier leur coût, ces centres de données devront générer 2 000 milliards de dollars de revenus annuels d’ici 2030. Or, trois ans après le lancement de ChatGPT, les revenus liés à l’IA restent modestes, estimés à 20 milliards de dollars. Autrement dit, ces revenus doivent être multipliés par 100 pour justifier le développement prévu. De plus, les entreprises ont rencontré des difficultés pour mettre en œuvre l’IA, et même ChatGPT, l’application grand public d’IA la plus populaire, n’a pas encore pleinement rentabilisé ses utilisateurs.

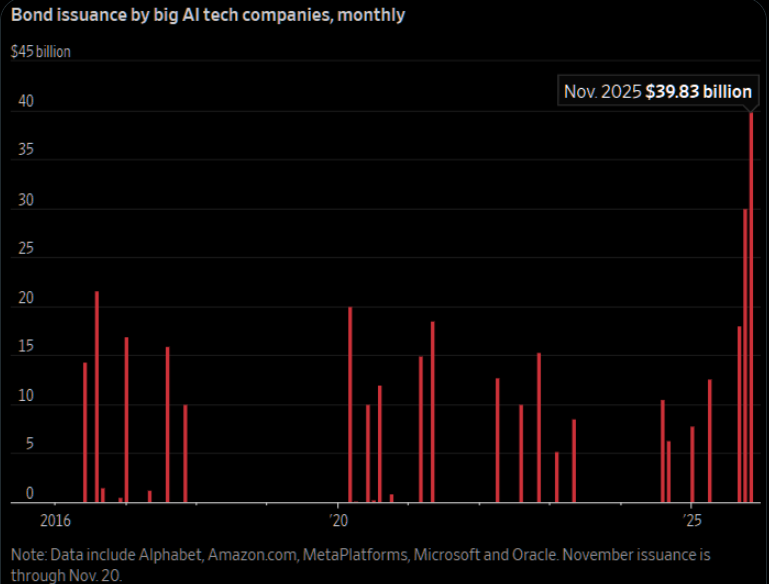

Parallèlement, face à la stagnation des flux de trésorerie disponibles, les entreprises se tournent vers le marché de la dette pour obtenir les financements nécessaires à leurs investissements en IA.

« Les parallèles avec les déploiements technologiques passés sont frappants. À la fin des années 1990, les entreprises de télécommunications, telles que Global Crossing et AT&T, ont investi plus de 500 milliards de dollars dans le déploiement de la fibre optique, anticipant une adoption rapide d’Internet. Cependant, leurs prévisions se sont révélées trop optimistes, plongeant le secteur dans une situation de surcapacité et d’effondrement des prix pendant des années. » – Sparkline Capital

Cependant, malgré l’apparente ampleur des dépenses d’investissement actuelles, les fondamentaux des entreprises spécialisées en intelligence artificielle diffèrent considérablement de ceux des entreprises ayant connu la bulle Internet . Mais même dans ce cas, le risque demeure sur les marchés financiers.

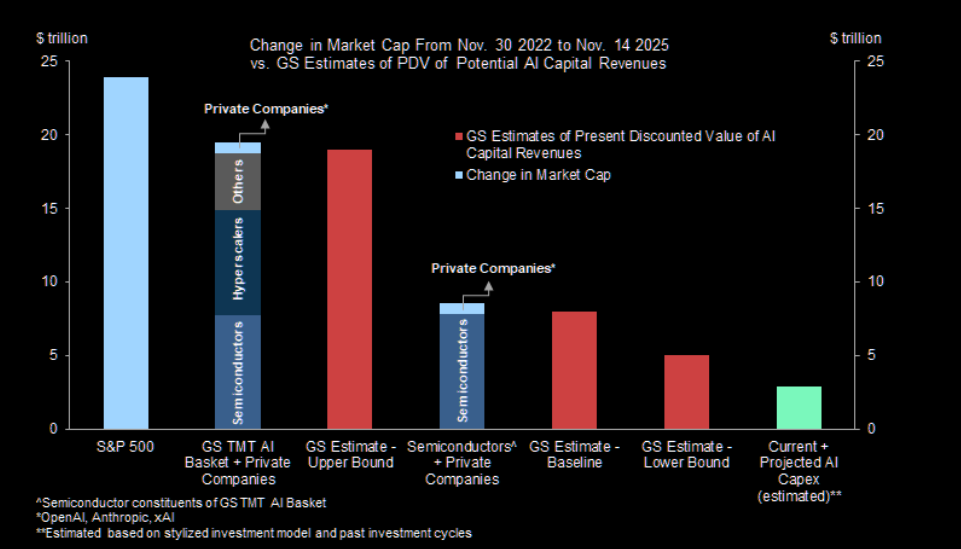

« La bonne nouvelle est que nos projections concernant les dépenses d’investissement cumulées en IA restent nettement inférieures aux revenus de capital additionnels que l’IA devrait générer au cours des 10 à 15 prochaines années. Nous estimons la valeur actuelle de ces revenus à 8 000 milliards de dollars (estimation de base), avec une fourchette de 5 000 à 19 000 milliards de dollars. La mauvaise nouvelle est que le marché actions a déjà intégré une grande partie, voire la totalité, de cette valeur dans les cours actuels. Ces valorisations élevées expliquent en partie pourquoi nos stratégis actions prévoient que les rendements à 10 ans des actions américaines seront inférieurs à la fois à la moyenne historique américaine et à la moyenne prospective des marchés non américains, malgré le dynamisme supérieur et la croissance plus rapide des bénéfices du marché américain. » – Goldman Sachs

L’histoire peut aussi nous fournir quelques indices sur ce qui est le plus susceptible de se produire ensuite.

La relation historique entre les dépenses d’investissement et les flux de trésorerie disponibles

Historiquement, les entreprises ont financé leurs investissements principalement grâce à leurs fonds propres. Au cours des trois décennies précédant la récession de 2001, les entreprises américaines consacraient en moyenne environ 6 % de leurs actifs aux dépenses d’investissement (Capex) et près de 89 % de leur flux de trésorerie à ces mêmes dépenses. Ce lien étroit s’est distendu après 2000 ; en 2015, les dépenses d’investissement représentaient environ 4,5 % des actifs, et elles se situent désormais à 3,5 %. Il est à noter que, traditionnellement, les dépenses d’investissement des sept plus grandes entreprises étaient globalement corrélées à celles du reste de l’économie. Cependant, cette corrélation a évolué avec le début de la pandémie de COVID-19, les entreprises s’étant tournées vers l’amélioration de leur rentabilité et de leur productivité grâce à la technologie afin de compenser l’impact du ralentissement économique.

D’après les recherches universitaires, la relation entre le flux de trésorerie disponible et l’investissement en capital n’est pas systématiquement positive. Une étude a montré que les dépenses d’investissement sont directement liées au volume du flux de trésorerie disponible. Une autre a constaté que l’effet de levier, ou l’endettement, a une incidence négative sur les investissements futurs. Plus précisément, une augmentation d’un point du ratio dette/actifs a réduit les dépenses d’investissement par rapport aux actifs d’environ 0,07 point. Cela signifie qu’une entreprise disposant d’un flux de trésorerie disponible important est mieux placée pour investir. Cependant, l’augmentation de l’endettement peut freiner l’investissement si elle n’est pas accompagnée d’une opportunité solide. Les investissements en capital ne créent de la valeur que lorsqu’ils génèrent des rendements supérieurs au coût du capital.

C’est ce qu’espère actuellement le marché ; toutefois, les précédents cycles d’investissement massif pourraient révéler une tout autre réalité. Comme l’a souligné Sparkline :

« Plus d’un siècle avant Internet, les chemins de fer ont révolutionné l’économie américaine. Après la guerre de Sécession, l’essor a véritablement commencé, avec la construction de plus de 53 000 kilomètres de voies ferrées entre 1868 et 1873. L’exposition suivante compare l’ampleur de l’essor actuel de l’intelligence artificielle à celle des développements ferroviaires et d’Internet. »

Puis, à la fin des années 1990, le secteur des télécommunications et des technologies de l’information a connu une expansion rapide. Les entreprises ont construit des infrastructures, déployé la fibre optique et lancé le haut débit. Cependant, nombre de ces investissements n’ont pas généré les rendements escomptés. Certaines entreprises se sont fortement endettées et, face à une croissance de la demande inférieure aux prévisions, elles ont dû procéder à des dépréciations d’actifs et à des restructurations.

« Par rapport au PIB, les dépenses actuelles en IA dépassent déjà le pic atteint lors du boom d’Internet. Bien qu’elles restent inférieures au pic atteint lors du développement du réseau ferroviaire, la durée de vie des puces d’IA est bien plus courte que celle des voies ferrées. Si l’on tient compte d’une dépréciation plus rapide, le développement actuel de l’IA arrive en tête. Si les chemins de fer et Internet ont été des secteurs transformateurs, qu’en est-il des actionnaires des entreprises qui ont développé ces technologies ? Le graphique suivant présente les cours des actions des entreprises ferroviaires et de télécommunications durant leurs périodes de forte croissance respectives. » – Sparkline

Ces deux exemples illustrent le risque que des dépenses sans rendement proportionnel détruisent la valeur actionnariale. Si la demande ne parvient pas à absorber l’afflux de nouvelles capacités de production, les prix s’effondreront et les entreprises se retrouveront avec des années de surcapacité. La valeur des entreprises s’écroulera, et celles qui se sont endettées pour financer ces investissements risquent la faillite.

La vague actuelle d’investissements dans l’IA est sans doute plus importante que les deux exemples précédents. Si les revenus se concrétisent comme prévu et que la demande dépasse l’offre, les premiers investisseurs seront les principaux bénéficiaires. Cependant, c’est le principe même de tout investissement : évaluer le rapport risque/opportunité.

Risque ou opportunité ?

Quels sont les risques et les opportunités liés à la dépense d’importantes sommes de flux de trésorerie disponibles et à l’augmentation du niveau d’endettement ?

- Il existe un risque d’allocation de capital sans rendement . Les investissements en IA ne sont rentables que s’ils génèrent un rendement supérieur au coût du capital. Les travaux de recherche confirment que les dépenses d’investissement n’ont un effet positif sur la valeur de l’entreprise que si elles sont profitables. Si l’investissement génère des rendements inférieurs aux attentes, de la valeur est détruite.

- Un endettement accru réduit la flexibilité des investissements futurs . Les recherches révèlent une forte corrélation négative entre l’endettement et les dépenses d’investissement futures. Les entreprises plus endettées investissent moins. Dans le contexte de l’IA, si une entreprise emprunte massivement pour financer ses investissements, elle risque d’avoir moins de capacité à ajuster ou à redéployer ses capitaux en cas d’évolution de la conjoncture.

- Il existe un risque de saturation des flux de trésorerie disponibles. Lorsque les entreprises consacrent une part importante de leurs flux de trésorerie disponibles aux investissements, elles réduisent, voire suppriment, les fonds disponibles pour les dividendes, les rachats d’actions ou autres formes de rémunération des actionnaires. Un observateur du marché a mis en garde les investisseurs contre les entreprises dont les dépenses d’investissement augmentent plus rapidement que leur chiffre d’affaires, en particulier si elles recourent à l’emprunt pour financer leur expansion.

- Un mauvais timing du cycle d’investissement peut avoir des conséquences. Si les dépenses d’investissement coïncident avec le sommet d’un cycle, les entreprises risquent de connaître des périodes de faible demande et de sous-utilisation de leurs actifs. La corrélation entre les dépenses d’investissement et les flux de trésorerie a chuté significativement après 2000, ce qui indique que de nombreuses entreprises investissent sans lien clair avec leurs bénéfices réels ou leur liquidité.

- Risques liés à l’exécution et à la monétisation . Investir dans l’infrastructure d’IA ne garantit ni revenus ni bénéfices. Une étude a introduit le modèle du taux de réalisation des capacités (CRT), qui met en évidence les écarts d’évaluation lorsque les attentes dépassent les performances réelles. Il existe un risque que les investissements ne soient pas rentabilisés ou que les avantages concurrentiels disparaissent.

Malgré ces risques, certaines conditions sont propices aux opportunités. Les questions auxquelles les investisseurs doivent répondre correctement sont les suivantes :

- L’entreprise dispose-t-elle d’une opportunité d’investissement claire ? Si l’infrastructure d’IA permet à un hyperscaler d’élargir son marché potentiel ou d’améliorer sensiblement ses marges , alors le retour sur investissement peut dépasser le coût.

- La couverture par les flux de trésorerie disponibles est-elle suffisante ? Si l’entreprise utilise ses flux de trésorerie disponibles plutôt que de recourir uniquement à l’endettement pour financer ses investissements, ses difficultés financières sont moindres.

- Le niveau d’endettement est-il modéré et gérable ? Si la croissance est forte et l’endettement maîtrisé, le recours à l’effet de levier pour accélérer la croissance est rationnel.

- L’entreprise dispose-t-elle des capacités d’exécution et d’une stratégie de monétisation claire ? Sans cela, les dépenses deviennent un fardeau.

- Les investissements en capital sont-ils en adéquation avec les attentes des actionnaires en matière de rendement ? Si l’entreprise concilie croissance future et restitution de capital aux actionnaires, la création de valeur est plus probable.

Pour la plupart des sept entreprises les plus prometteuses, la plupart de ces réponses sont « oui ». Cependant, la question d’une « voie de monétisation claire » reste floue.

Je crois que nous sommes encore au début du cycle actuel, mais de nombreux risques pourraient impacter négativement les rendements futurs. Par conséquent, nous devrions envisager des lignes directrices concrètes pour notre participation au marché actuel.

- Privilégiez les entreprises qui maîtrisent leurs investissements et affichent un retour sur investissement clairement défini . Optez pour celles qui présentent un plan crédible reliant les dépenses d’investissement à la génération de flux de trésorerie supplémentaires et qui ont historiquement généré des rendements élevés sur le capital investi. Évitez les entreprises qui se contentent d’augmenter leurs dépenses par endettement, de manière agressive, mais sans objectifs de revenus précis ni volonté d’améliorer leurs marges.

- Examinez la libéralisation de la dette . Évaluez les niveaux d’endettement, la couverture des intérêts et les échéances. Si une entreprise émet d’importantes quantités de dette alors que son flux de trésorerie disponible stagne ou diminue, c’est un signal d’alarme. Par exemple, des analystes ont souligné que les grandes entreprises technologiques « recourent à l’endettement » pour financer simultanément leurs investissements et les rachats d’actions.

- Surveillez la couverture des dépenses d’investissement par le flux de trésorerie disponible . Déterminez la part du flux de trésorerie disponible consacrée aux dépenses d’investissement (et au service de la dette). Si ce flux est entièrement absorbé par les dépenses d’investissement, ne laissant rien pour les dividendes, les rachats d’actions ou le remboursement de la dette, le risque est élevé.

- Détectez les anomalies dès les premières étapes . Utilisez le cadre CRR : les valorisations reposent-elles sur des rendements à court terme ou uniquement sur de faibles espoirs ? Les recherches universitaires montrent que les marchés valorisent le « potentiel » mais sanctionnent l’absence de rendement.

- Considérons le contexte macroéconomique . Dans un contexte de resserrement des taux d’intérêt, le financement par emprunt devient plus coûteux ; l’utilisation des actifs peut également être compromise en cas de ralentissement de la croissance de la demande. Certaines études suggèrent que la corrélation entre les dépenses d’investissement et les flux de trésorerie diminue en période de faible croissance économique.

- Équilibrez votre portefeuille entre croissance et valeur . Si vous investissez dans des entreprises à fort investissement initial, veillez à ce qu’une partie de votre portefeuille comprenne également des sociétés plus prudentes qui versent des dividendes à leurs actionnaires, réduisant ainsi le risque global de votre portefeuille.

La vague actuelle d’investissements dans l’IA représente l’un des cycles d’investissement les plus importants de ces dernières décennies. Cependant, l’importance ne garantit pas le succès, et les dépenses massives de trésorerie disponible et les niveaux d’endettement élevés doivent impérativement générer de la valeur. Ces investissements colossaux doivent être rentables, la dette doit rester maîtrisable et les flux de trésorerie doivent permettre de couvrir ces dépenses. À défaut, la valeur peut s’éroder et vous exposer à des risques de pertes.

En tant qu’investisseur, vous devez faire preuve de rigueur financière. La direction prise est prometteuse, mais la mise en œuvre sera cruciale. Des risques sont manifestement présents ; il est donc essentiel de rester discipliné, d’évaluer soigneusement la situation et de répartir les risques en conséquence.

Source: https://realinvestmentadvice.com/resources/blog/does-ai-capex-spending-lead-to-positive-outcomes/

À lire également :

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants