Par Lance Roberts

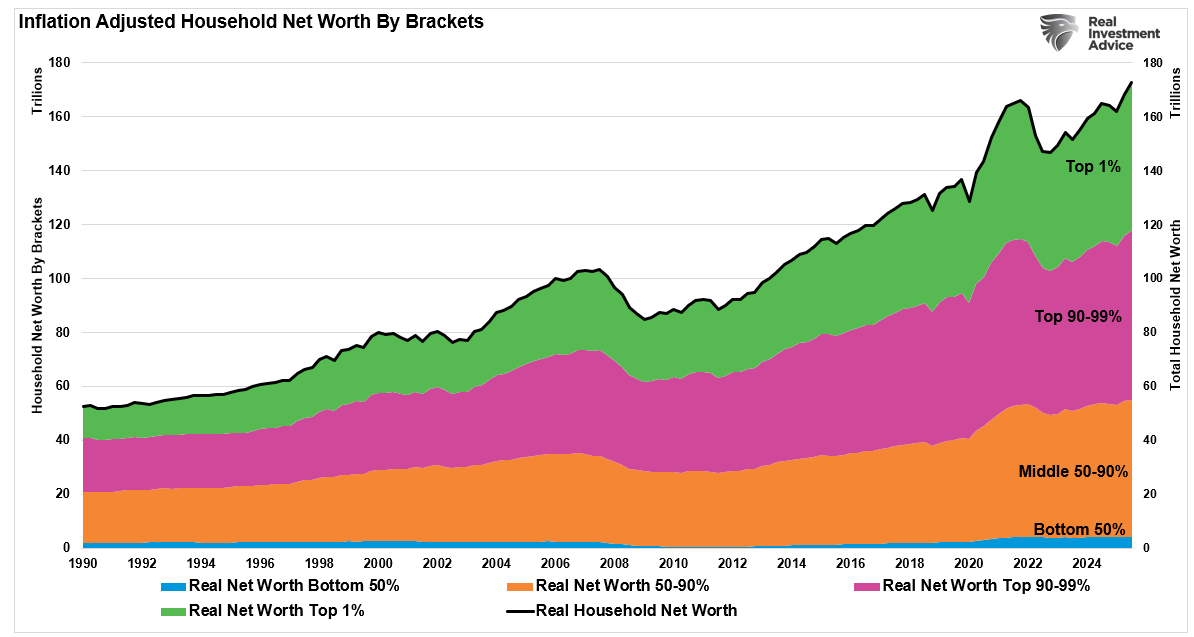

L’argent – tout le monde en veut, mais peu en possèdent. Comme le montrent de récentes statistiques financières, les inégalités de richesse aux États-Unis continuent de se creuser entre les plus riches et les plus pauvres. Ce fossé a engendré une multitude de discours expliquant pourquoi les jeunes générations sont financièrement opprimées. On constate que les 10 % des ménages les plus aisés possèdent environ 68 % de l’ensemble des actifs, tandis que les 50 % les plus modestes n’en possèdent que 2,5 %. Comment expliquer cela ?

Quand on examine les données, on comprend aisément la frustration. Certains parlent de « corporatisme », d’autres de « nihilisme financier ». D’autres encore pointent du doigt l’inflation, la stagnation des salaires, la dette étudiantine ou les politiques publiques. Et oui, ces facteurs ont leur importance.

Cependant, ce ne sont que des excuses, et non la cause profonde de nos difficultés financières. En tant qu’individus, nous pouvons choisir de rester des victimes et de blâmer les autres pour nos échecs. Ou bien, nous pouvons prendre en main notre avenir financier. La dure réalité est que la richesse ne s’accumule que grâce à des principes financiers éprouvés.

- Dépensez moins que vous ne gagnez.

- Économisez régulièrement.

- Investissez intelligemment.

Ces principes ne sont pas nouveaux. Ils fonctionnaient avant internet, avant les cartes de crédit et avant que les particuliers ne découvrent la bourse. Plus important encore, ces principes restent valables aujourd’hui, quels que soient votre emploi, votre niveau d’études, votre âge, votre origine ethnique ou votre sexe. La richesse n’est ni le fruit du hasard ni une mode passagère. C’est un processus.

Millennials et Gen Z Piégés par Dette et Inflation Incontrôlables

Je ne fais certainement pas l’autruche face aux problèmes de 2025, et je n’y suis pas indifférent. L’inflation demeure supérieure aux normes du début des années 2000, la croissance des salaires réels est inférieure à celle du coût de la vie et les taux d’intérêt hypothécaires pèsent sur l’accessibilité au logement. Cependant, ces difficultés peuvent toutes être surmontées grâce à une approche rigoureuse sur le long terme.

N’importe qui peut parler d’oppression financière. Mais qu’est-ce qui distingue ceux qui en sont victimes de ceux qui ne le sont pas ? Est-ce la chance ? Une bonne génétique ? Bien souvent, c’est le choix d’une voie efficace pour s’enrichir.

Ce n’est ni nouveau ni controversé. C’est la seule voie qui ait fonctionné depuis des générations.

La réalité est que nous avons lamentablement échoué à enseigner à nos enfants les bases de la gestion financière. Je ne parle pas des portefeuilles d’actions et d’obligations, des investissements ou de la spéculation. Je parle plutôt des principes fondamentaux : dépenser moins que ce que l’on gagne, comprendre le crédit et tenir un budget.

Menace imminente et tension USA-Iran le spectre d’une guerre totale en 2026

Partant de ce constat, passons aux 10 lois immuables de l’argent

Les 10 lois de l’argent

1) L’argent ne pousse pas sur les arbres

Mon père me racontait toujours plusieurs choses, dont je me suis rendu compte qu’elles n’étaient pas tout à fait vraies. Parmi mes préférées :

- « Quand j’avais ton âge, je devais monter la côte pour aller à l’école dans la neige – à l’aller comme au retour. »

- « Je pourrais aller voir deux films à la suite et manger tout le pop-corn et les sodas que je veux pour cinq cents et il me resterait même de la monnaie ! »

- « D’où croyez-vous que cela vienne ? L’argent ne pousse pas sur les arbres ! »

Le dernier point, cependant, est le plus important. Mon père essayait de m’apprendre à respecter les efforts nécessaires pour gagner de l’argent. Toute ma vie, il a cumulé deux, voire trois emplois pour subvenir aux besoins de la famille et s’assurer que nous ne manquions de rien, même si ce n’était pas toujours ce que nous désirions. Bien sûr, étant enfant, je n’ai pleinement saisi la portée de son enseignement qu’une fois que j’ai fondé ma propre famille.

En général, on travaille dur pour gagner son argent. Pourtant, je suis toujours surpris de constater à quel point on se soucie peu du fruit de ces efforts : l’argent lui-même. On le dilapide par de mauvaises décisions financières, un train de vie excessif et des investissements hasardeux. En réalité, il faut respecter l’argent que l’on gagne, et l’un des meilleurs moyens d’y parvenir est d’utiliser le système des enveloppes pendant quelques mois.

Milliards Investis Défense Canadienne Pivot Historique États-Unis

Le système des enveloppes est simple. Il suffit d’encaisser votre salaire et de répartir l’argent dans des enveloppes : loyer/crédit immobilier, mensualités de voiture, alimentation, factures, loisirs, etc. Ensuite, vivez votre vie normalement. Lorsqu’une enveloppe est vide, vous ne pouvez plus dépenser son montant pour le mois. Ce système vous permettra de voir où vous gaspillez votre argent et de vous concentrer sur vos difficultés financières.

Remarque : Le système des enveloppes concerne 80 % du processus budgétaire que nous aborderons sous peu. Les 20 % restants seront consacrés à l’épargne, mais procédons étape par étape.

2) Les désirs dépassent toujours les besoins

Je suis toujours surpris, lorsque je conseille des gens en matière de planification financière, par l’expression d’horreur qui se peint sur leurs visages dès que je prononce le mot « budget » . C’est presque comme si je leur avais demandé de se couper les deux bras.

Cependant, établir un budget est la seule façon d’atteindre la réussite financière : il faut dépenser moins que ce que l’on gagne . J’entends constamment des gens enfreindre cette loi de l’argent.

- « Vous ne comprenez pas – j’avais besoin d’une nouvelle voiture »,

- «…nous avions besoin d’une plus grande maison», ou

- «…nous devons absolument prendre nos vacances annuelles.»

La différence entre un désir et un besoin peut parfois être minime, voire insignifiante, mais le plus souvent, il s’agit de deux choses totalement différentes. Aviez-vous BESOIN d’une voiture neuve ? Peut-être, mais ils auraient pu acheter une voiture d’occasion de deux ans en excellent état et économiser 20 % sur la décote. Avaient-ils vraiment besoin d’une maison plus grande, ou auraient-ils pu se contenter de celle qu’ils habitent déjà ? Voilà toutes les questions que vous devez vous poser.

Voici cependant vos véritables besoins, les seuls qui comptent pour bâtir une richesse.

- NOURRITURE

- ABRI

- SERVICES PUBLICS

- IMPÔTS

Ce sont vos besoins essentiels – tout le reste n’est qu’un désir . Maîtriser ses désirs est une première étape cruciale vers la constitution d’un patrimoine. Avant d’acheter quoi que ce soit demain, prenez le temps d’y réfléchir. S’agit-il d’un désir ou d’un besoin ?

Voici une statistique pour vous :

Votre vie vaut 70 à 80 %

Pour bien gérer votre vie et trouver le juste équilibre entre vos envies et vos besoins , établissez un budget après avoir analysé vos dépenses afin de maintenir vos charges fixes à 70-80 % de vos revenus réels, voire moins. En effet, cela signifie que 20 à 30 % de votre revenu brut restent inutilisés ; nous y reviendrons.

L’objectif de 70 à 80 % n’est ni magique ni une règle absolue en matière de finances, mais il représente un but réaliste et un bon point de départ. Une fois cette méthode adoptée, vous n’aurez plus besoin de suivre vos dépenses, puisque le solde de votre compte courant correspondra généralement à votre budget disponible. L’essentiel est de maîtriser vos dépenses fixes.

Qu’en est-il des 20 à 30 % restants ?

C’est ce que vous venez de « vous verser, ainsi qu’à votre famille », en premier. Prenons un exemple simple :

Joe gagne 100 000 $ par an et est imposé à 25 %. Avec un objectif d’épargne de 30 %, il doit épargner 22 500 $ par an. C’est là que ça devient intéressant : à chaque paie, 20 000 $ sont versés, avant impôt, dans le plan d’épargne retraite de son entreprise . Techniquement, Joe a déjà atteint son objectif de 20 à 30 %, mais, étant un peu plus ambitieux, il verse également 2 500 $ par an dans un compte Roth IRA.

Joe reçoit ensuite un dernier chèque de paie net, déposé sur son compte bancaire, correspondant à 70 % de son salaire brut après toutes les déductions. Chaque mois, il peut alors dépenser la totalité de son argent . Il n’a plus à se soucier d’épargner, puisque tout est déjà fait, et il apprend à ne pas remarquer l’argent qui s’accumule sur ses comptes d’épargne puisqu’il ne l’a jamais vu auparavant.

Le véritable secret d’un budget efficace ne réside pas dans le suivi précis de ses dépenses, pas plus que le comptage des calories n’est le secret pour perdre du poids. La clé est de créer une structure financière durable qui équilibre les dépenses et les revenus et laisse une marge de manœuvre suffisante pour faire face aux imprévus.

3) Les pauvres sont endettés

Voici une règle simple : « On ne peut pas s’enrichir en empruntant… point final. »

Vous ne verrez jamais de publicité télévisée tard dans la nuit expliquant comment s’enrichir en transférant des dettes entre des cartes de crédit à faible taux d’intérêt.

Pour beaucoup, la difficulté à réduire les dépenses fixes tient en partie à la nécessité de payer d’importants remboursements mensuels par carte de crédit. Si vous avez un endettement conséquent (hors prêt immobilier), je vous suggère d’utiliser les 20 % normalement destinés à l’épargne-retraite et à long terme pour rembourser vos dettes de manière intensive – mais seulement après avoir résilié ces cartes.

Chaque dollar d’intérêts non payé équivaut à un rendement garanti, sans risque et non imposable, sur votre argent, d’un montant égal au taux d’intérêt de la dette. Une fois vos dettes remboursées (et cela ne prendra pas longtemps avec 20 % de votre revenu brut), réinvestissez immédiatement cet argent dans votre épargne.

Voici 15 signes indiquant que vous ne gérez pas correctement vos finances et que vous freinez votre chemin vers la richesse .

Vous avez ou êtes :

- Des soldes de cartes de crédit qui augmentent alors que vos revenus diminuent.

- Ne payer que les montants minimums requis sur vos comptes, voire moins que ces minimums.

- Jongler avec plusieurs factures. Par exemple, vous demandez une autre carte de crédit et utilisez les avances de fonds de cette carte pour rembourser une carte existante.

- Avoir plus de cartes de crédit qu’un joueur de poker prospère n’a de jetons.

- Au niveau, ou dangereusement près du plafond, de chacune de vos cartes de crédit.

- Facturez systématiquement plus chaque mois que vous ne recevez en paiements.

- Vous faites des heures supplémentaires pour pouvoir rembourser vos cartes de crédit.

- Je ne sais pas combien vous devez et je ne veux vraiment pas le savoir.

- J’ai reçu des appels téléphoniques ou des lettres concernant des factures impayées.

- Utiliser sa carte de crédit pour acheter des produits de première nécessité comme de la nourriture ou de l’essence.

- Les cartes de crédit ne sont plus utilisées par commodité, mais parce qu’on n’a pas d’argent.

- Puiser dans ses économies ou dans son IRA pour payer ses factures mensuelles.

- Cacher à votre conjoint le coût réel de vos achats.

- C’est jouer le jeu des cartes en souscrivant à toutes les cartes de crédit qui vous envoient une offre non sollicitée.

- Vous venez de perdre votre emploi, ou vous craignez de le perdre, et vous vous demandez comment vous allez payer toutes vos factures.

Pour devenir riche, la première étape est d’ arrêter d’utiliser les cartes de crédit, quelles qu’elles soient et pour quelque raison que ce soit. Cela peut paraître absurde, mais on ne peut se défaire d’une addiction tant qu’on consomme des drogues ou de l’alcool. Il n’y a pas de juste milieu.

La solution de regroupement des cartes de crédit

Si vous souhaitez vous débarrasser de vos dettes de carte de crédit, quel que soit leur montant, la méthode suivante vous permettra d’obtenir des résultats relativement rapides. Elle n’est pas facile et exige une réelle motivation.

- Asseyez-vous et découpez toutes vos cartes de crédit – TOUTES.

- Indiquez le solde de chaque carte, du plus élevé au plus bas, ainsi que le paiement minimum pour chacune.

- Payez le montant minimum pour chaque carte de la liste et 5 fois le montant minimum pour la carte dont le solde est le plus faible.

- Répétez l’opération chaque mois. Ne vous préoccupez pas de rembourser en priorité la dette au taux d’intérêt le plus élevé. Cette méthode vous permet d’obtenir des résultats rapides. C’est comme perdre deux kilos et demi dès la première semaine d’un régime.

- Une fois votre carte de crédit au solde le plus faible remboursée, cumulez toutes les sommes que vous y versiez et utilisez-les pour rembourser la carte suivante, y compris le paiement minimum que vous effectuiez déjà sur la précédente. Lorsque vous arriverez à votre dernière carte, celle avec le solde le plus élevé, vous y verserez chaque mois des sommes importantes. En un rien de temps, vous serez libéré de vos dettes.

- Une fois libéré(e) de toutes vos cartes de crédit, faites-vous plaisir. Utilisez les deux prochains mois de mensualités que vous consacriez au remboursement de votre dernière carte pour vous offrir quelque chose.

- Après vous être fait plaisir, il est temps de reprendre l’épargne. Tout l’argent que vous consacriez au remboursement de vos cartes de crédit doit désormais être mis de côté. Vous avez beaucoup de retard à rattraper, et c’est un excellent moyen d’y parvenir.

4) Les risques moraux et physiques ne s’appliquent pas.

Je me souviens avoir regardé « Fear Factor » avec Joe Rogan et avoir réalisé que les gens sont prêts à tout pour de l’argent facile et rapide.

« Bien sûr, Joe, je mangerai ces cafards siffleurs d’Amérique du Sud pour 50 000 dollars. »

Pourtant, ces mêmes personnes refusent d’adopter une approche financièrement avisée et de sacrifier leurs « envies » pour économiser ces 50 000 dollars.

Aux États-Unis, on nous a appris à être financièrement paresseux. On rechigne à faire les efforts nécessaires pour s’enrichir, et pourtant on joue à la loterie, qui n’est rien d’autre qu’un impôt pour les pauvres, dans l’espoir de devenir millionnaire. Or, la triste réalité est que 80 % des gagnants de la loterie se retrouvent ruinés en moins de dix ans à cause d’une mauvaise gestion financière.

À l’instar de David Letterman, je devrais lancer une rubrique dans « Real Investment Show with Lance Roberts » intitulée « Les pièges financiers stupides » et mettre en lumière certaines des choses que les prêteurs nous incitent à faire au nom de la « gestion financière », telles que ;

Emprunter sur votre plan 401(k)

Les entreprises ne sont pas tenues de proposer une option de prêt dans le cadre de leurs plans 401(k), mais selon l’Employee Benefit Research Institute, la plupart le font. 83 % des travailleurs américains couverts par un plan 401(k) peuvent emprunter sur leur compte, et environ deux participants sur cinq ont un prêt en cours.

Ceux qui empruntent sur leur fonds de retraite d’entreprise, quant à eux, aiment à penser que c’est une décision judicieuse, car lorsqu’ils remboursent le prêt, ils se paient essentiellement des intérêts à eux-mêmes plutôt qu’à une société de cartes de crédit ou à d’autres prêteurs.

C’est vrai, mais les emprunteurs ayant souscrit un plan 401(k) risquent également de compromettre leur retraite. En cas de perte d’emploi ou de licenciement, le prêt doit être remboursé, généralement sous 60 jours. Si cela s’avère impossible, et c’est souvent le cas car les personnes qui perdent leur emploi disposent rarement de liquidités importantes, le solde impayé est imposé et pénalisé comme un retrait anticipé. Cette pénalité peut atteindre 40 % ou plus, selon votre tranche d’imposition, en impôts et pénalités, en plus du montant emprunté.

La situation s’aggrave car cet argent est irrécupérable. Les gains potentiels de l’argent emprunté sont perdus à jamais. Si vous avez emprunté 7 000 $ au taux moyen des prêts en cours et en supposant un rendement de 8 %, ce prêt pourrait vous coûter plus de 75 000 $ en fonds de retraite futurs.

Ne touchez jamais à votre plan d’épargne retraite (401k) – comme à votre maison. Si vous ratez tout le reste dans votre vie, vous aurez au moins un toit et de quoi manger.

Faire des efforts pour acheter une maison

Attention, acheteurs ! Tout le monde autour de vous conspire contre vos intérêts financiers.

Votre agent immobilier veut vous vendre la maison la plus chère possible : plus le prix est élevé, plus sa commission est importante. Pourquoi, à votre avis, vous présente-t-il toujours en premier une maison hors de votre budget ? Parce que lorsque vous verrez la maison qui est à votre portée, vous ne retiendrez que les atouts de celle qui était inaccessible. Résultat : vous vous retrouvez à devoir faire des sacrifices pour acheter une maison bien au-delà de vos moyens.

Vos proches risquent aussi de vous encourager à vous endetter pour votre prêt immobilier, en vous disant que ce n’est pas grave car « une maison est un investissement » et que vos revenus finiront par augmenter. Peut-être, peut-être pas, mais quiconque a déjà connu des difficultés financières liées à un prêt immobilier sait combien il est stressant, tant émotionnellement que psychologiquement et financièrement, de s’endetter autant.

Acheter une maison qu’on ne peut pas se permettre devrait impliquer de renoncer à d’autres choses importantes : les vacances, les sorties au restaurant, l’épargne pour les études de ses enfants et une retraite suffisante. Or, pour la plupart des gens, cela signifie s’endetter toujours plus pour maintenir leur niveau de vie.

5) Les meilleures choses de la vie sont gratuites

Trop souvent, nous associons le fait de passer du temps avec un être cher ou notre famille à des sorties et des activités qui peuvent vite devenir très coûteuses. Pourtant, le but d’une sortie n’est-il pas simplement de partager un moment d’échange et de convivialité avec ceux qui nous sont le plus chers ?

Apprenez à être créatif.

- Jeux de société à la maison,

- Du sport dans la cour avant,

- Une promenade dans le parc en écoutant de la musique ou un livre audio.

- Soirées cinéma et popcorn maison,

- Simplement passer du temps avec des amis, jouer aux jeux vidéo ou lire un livre.

Peu importe ce que vous faites ; vous pouvez quand même beaucoup vous amuser, et dans de nombreux cas, cela ne vous coûtera pas un sou.

Riez des dépenses excessives de vos voisins

Mesquin ? Oui !

Utile ? Absolument !

Après tout, vouloir faire comme les autres est peut-être ce qui vous a mis dans le pétrin financier. Se rendre compte que ces gens ne sont pas aussi riches qu’ils en ont l’air et qu’ils sont probablement aux prises avec le stress lié à leurs dettes peut rendre cette envie de les imiter un peu moins attrayante.

À la mi-2025, l’Américain moyen était endetté à la consommation à hauteur de 104 755 dollars . Cette dette englobe divers comptes de crédit personnels, tels que les cartes de crédit, les prêts automobiles, les prêts immobiliers, les prêts personnels et les prêts étudiants. Il s’agit d’une moyenne ; en effet, 50 % des familles sont encore plus endettées. Actuellement, la dette à la consommation, hors dette immobilière, atteint des niveaux historiques, tandis que la croissance des revenus personnels ne compense pas ce déficit.

Ainsi, prendre l’incompétence financière de votre voisin comme référence pour évaluer votre propre gestion financière est un excellent moyen de rester fidèle à vos objectifs. Allez-y, moquez-vous de vos voisins qui financent tout ce qu’ils achètent, ou sentez-vous supérieur d’avoir obtenu un meilleur taux d’emprunt grâce à un endettement moindre.

Il ne s’agit pas tant d’une loi financière que d’une façon de se divertir. Ne sous-estimez jamais le pouvoir de critiquer quelqu’un pour vous remonter le moral – mais pas en face. Vous appréciez tout de même d’être invité à dîner de temps en temps.

N’oubliez pas que, finalement, vivre frugalement, c’est avant tout votre tranquillité d’esprit. Vous vivez aujourd’hui en pensant à ce que vous désirez demain. Ainsi, que vous remboursiez vos dettes, épargniez davantage ou viviez simplement selon vos moyens, vous cherchez à éviter l’angoisse et le stress qui accablent ceux qui ne maîtrisent pas leurs dépenses. Garder cela à l’esprit peut vous aider à éviter l’épuisement professionnel, à respecter votre plan et à atteindre votre objectif bien plus rapidement.

6) L’argent ne fait pas le bonheur

Ce vieux cliché n’est prononcé que par ceux qui n’ont pas d’argent et refusent d’en gagner. Il est vrai, cependant, que « l’argent ne fait pas le bonheur », mais il permet d’acquérir beaucoup de choses qui viennent en second lieu.

Non, l’argent ne fait pas le bonheur. Mais le stress, l’anxiété et un taux annuel effectif de 20 % non plus.

La stabilité financière ne résout pas tous les problèmes. Mais elle permet de régler ceux qui vous accaparent l’esprit : les factures imprévues, la perte d’emploi et les urgences.

Un compte bancaire stable est plus précieux qu’un autre produit Apple ou le dernier iPhone.

7) Les cinq paiements faciles, ça n’existe pas.

Ne vous laissez pas piéger par les arnaques financières. Souvent, on se justifie en disant qu’une carte de crédit ou un plan de financement à 0 % d’intérêt sera utile. C’est peine perdue. Voici une règle simple : si vous ne pouvez pas payer comptant immédiatement, vous n’avez aucune raison d’acheter. De toute façon, il s’agit probablement d’un simple caprice .

La dette reste la dette, quelle que soit sa forme. Au final, ce sont les clauses obscures qui vous piègent et vous éloignent de plus en plus de vos objectifs financiers.

8) Mieux vaut avoir de l’argent en poche que son pantalon plein de papiers.

Malheureusement, 50 % des mariages aux États-Unis se terminent par un divorce. Les deux principales raisons sont l’infidélité et les difficultés financières. Le stress financier conduit souvent à l’infidélité. Nous aspirons tous au confort et avons tendance à prendre des décisions plus émotionnelles que rationnelles. Si vous souhaitez vous désendetter et vous libérer du stress financier qui en découle, voici sept vérités essentielles pour vous sortir d’une situation financière difficile et améliorer votre situation financière.

- Réduisez vos dépenses de logement. Avez-vous vraiment besoin d’une piscine dans votre jardin ? Avez-vous vraiment besoin de deux chambres supplémentaires qui servent de débarras ? On achète généralement une maison bien plus grande que nécessaire. Diminuer vos mensualités de crédit immobilier en optant pour une maison plus petite peut vous permettre de faire des économies substantielles.

- Dites adieu à la voiture, à l’essence, à l’entretien et aux mensualités ! Imaginez les économies que vous pourriez réaliser en vous séparant d’une voiture familiale ou en trouvant d’autres moyens de vous déplacer. Vous pouvez aussi échanger votre voiture contre un modèle de deux ou trois ans pour réduire vos mensualités .

- Trouvez un autre emploi. Vous n’êtes pas obligé de travailler les soirs et les week-ends indéfiniment, mais si un emploi à temps partiel vous rapportait 1 000 $ de plus par mois, cela représenterait 12 000 $ supplémentaires que vous pourriez consacrer au remboursement de vos dettes cette année.

- Abandonnez vos mauvaises habitudes. Vos petits plaisirs peuvent vite coûter cher. Arrêter de fumer peut vous faire économiser des milliers d’euros par an. Les repas au restaurant peuvent aussi vite faire grimper la facture ; alors, préparez votre déjeuner et cuisinez à la maison. Ce n’est pas toujours pratique, mais c’est plus judicieux financièrement et meilleur pour votre santé.

- Vivez avec modération. Modifier vos priorités et votre lieu de vie peut vous aider à simplifier votre mode de vie.

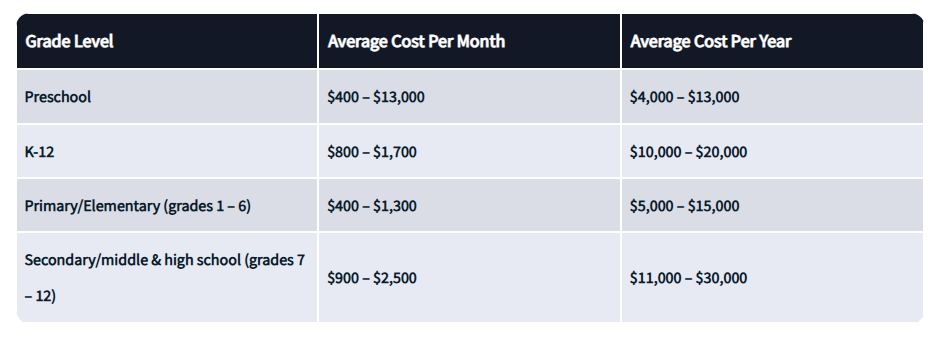

- Inscrivez vos enfants dans le public. Selon Private School Review, le coût moyen d’une école privée (primaire et secondaire) est d’environ 15 000 $ par an. Puisque vous financez déjà l’école publique par vos impôts scolaires annuels, autant en profiter au maximum. Vous pensez que votre enfant n’apprendra pas aussi bien que dans une école privée ? Pourquoi ne pas consacrer un peu de temps à l’aider à la maison ? C’est gratuit et vous lui apporterez bien plus qu’un simple élève brillant.

- Débarrassez-vous de vos vieilles affaires ! Les ventes de garage, eBay et bien d’autres plateformes vous offrent aujourd’hui des solutions pour vous débarrasser de tous ces objets inutiles accumulés au fil des ans, et cela pourrait même vous rapporter quelques euros supplémentaires pour rembourser vos dettes.

Je comprends vos premières réactions à la plupart de ces points, et ce ne sont que des suggestions ; cependant, une fois que vous commencerez à adopter certaines de ces directives, vous découvrirez d’autres moyens de vivre selon vos moyens et les étapes nécessaires pour mener une vie plus heureuse et plus prospère.

9) S’habiller pour réussir

Je vois trop souvent des gens conduire des voitures de luxe, s’habiller à la mode et porter suffisamment de bijoux pour rendre jaloux M. T, mais ils n’ont pas un sou de côté et sont tellement endettés qu’ils pourraient se déclarer eux-mêmes déficitaire pour l’État fédéral.

Si vous demandez à ceux qui sont déjà millionnaires comment ils vivent, vous pourriez être surpris. Je vous recommande vivement le livre « The Millionaire Mind » du Dr Thomas J. Stanley, auteur du best-seller « The Millionaire Next Door ». Il a interrogé près de 1 000 millionnaires américains, et ses conclusions pourraient vous étonner.

Il a d’abord distingué les millionnaires « sur le papier » de ceux qui menaient simplement une vie aisée tout en étant lourdement endettés. Les millionnaires « sur le papier » étaient généralement propriétaires de leur logement sans emprunt, tandis que ceux qui menaient simplement une vie de luxe étaient lourdement endettés. Voici quelques statistiques surprenantes pour ceux qui cherchent à « faire comme tout le monde ».

Les millionnaires possédant un patrimoine compris entre 2 et 5 millions de dollars ont :

- Valeur médiane des maisons : Dans son analyse des données concernant les personnes décédées dont le patrimoine était évalué à 3,5 millions de dollars ou plus, le Dr Stanley a constaté que la valeur médiane des maisons était de 469 021 $ .

- Faible pourcentage de patrimoine net : pour cette population, leur résidence principale représentait moins de 10 % de leur patrimoine net total.

- Données générales sur les millionnaires : L’étude plus large a indiqué que 90 % des millionnaires vivent dans des maisons d’une valeur de 1 million de dollars ou moins, et que 28,3 % vivent dans des maisons d’une valeur de 300 000 dollars ou moins.

- Investissement immobilier : Ces personnes investissent généralement davantage dans l’immobilier locatif que dans leur propre résidence.

Le Dr Stanley recommande que la valeur marchande d’une maison soit idéalement inférieure à trois fois le revenu annuel total du ménage . Même parmi les plus aisés (1 à 10 millions de dollars et plus) , on observe une tendance à rester longtemps (plus de 20 ans) dans la même maison, souvent modeste .

Voici quelques autres points importants tirés de ses recherches :

- Les millionnaires interrogés dans le cadre de cette étude ont généralement créé leur propre entreprise et bâti leur fortune en trouvant un créneau porteur. Ils sont passionnés par leur activité et motivés par le développement de leur entreprise, plutôt que par l’accumulation de richesses.

- Ils mènent une vie confortable sans pour autant gaspiller. Un exemple frappant : la plupart des millionnaires interrogés déclarent acheter des chaussures de luxe, mais presque tous les font ressemeler.

- Pour la plupart, elles restent mariées à des conjoints attentionnés et responsables qui gèrent des foyers économiquement productifs, en découpant des coupons de réduction et en achetant des produits ménagers en gros.

En résumé : ils dépensent moins qu’ils ne gagnent.

En matière d’investissements, ces millionnaires privilégient la bourse pour faire fructifier leur capital une fois leurs entreprises bien établies. Ils ne spéculent pas, fréquentent rarement les casinos et n’achètent quasiment jamais de billets de loterie. On pourrait penser, certes, qu’ils n’ont pas besoin de spéculer puisqu’ils sont déjà fortunés. Mais peut-être est-ce justement cette stabilité qui a fait leur fortune.

Cependant, si vous mettez un collant sur votre tête et demandez de l’argent, ça marche généralement aussi. Et nous en arrivons donc à la loi monétaire n°9.

10) Vivez comme personne d’autre aujourd’hui

Comme Dave Ramsey le dit souvent :

« Si vous vivez aujourd’hui comme personne d’autre, vous pourrez vivre demain comme personne d’autre. »

Être riche, c’est bien. Prendre sa retraite ainsi, c’est facile. Il suffit d’adopter un mode de vie financièrement avisé et de bonnes habitudes d’épargne. Bien sûr, cela vous vaudra l’hostilité des sociétés de cartes de crédit, la disgrâce des banques, et vous vaudra finalement l’ostracisme de vos voisins pour ne pas suivre leur rythme.

Le sacrifice n’est pas une punition. C’est une stratégie.

- Si vous renoncez à l’achat d’une nouvelle voiture maintenant, vous pouvez économiser de l’argent.

- Lorsque vous épargnez, vous pouvez investir dans des actifs qui font fructifier votre patrimoine.

- Si vous investissez régulièrement, votre argent travaille pour vous au fil du temps.

- La croissance composée fait le gros du travail, mais vos économies la boostent.

Voilà comment les gens normaux prennent leur retraite en étant riches.

Cessez de blâmer le système. Commencez à faire des choix judicieux. Car, au final, votre avenir se construira par vos actions d’aujourd’hui.

Pas ce que vous ressentez, ce que vous tweetez, ce que vous enviez ou ce que vous souhaitez.

Uniquement par ce que vous faites.

Mais au final, c’est vous qui rirez aux éclats, avec une liasse de billets en poche, un fonds d’urgence à la banque, un revenu stable grâce à vos investissements pour vivre, et aucun souci au monde.

Finalement, le sacrifice du début n’en valait-il pas la peine ?

Source: https://realinvestmentadvice.com/resources/blog/money-the-10-immutable-laws-of-building-wealth/

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique