Par Lance Roberts

« La Chine se débarrasse de ses bons du Trésor américain pour se désengager du dollar. » Cette affirmation circule beaucoup ces derniers temps dans les médias grand public, accompagnée du discours selon lequel « la fin du dollar est proche », « les États-Unis vont perdre leur principale source de financement » et « les rendements obligataires vont exploser ». Mais ces affirmations sont-elles fondées ? C’est ce que nous allons examiner plus en détail.

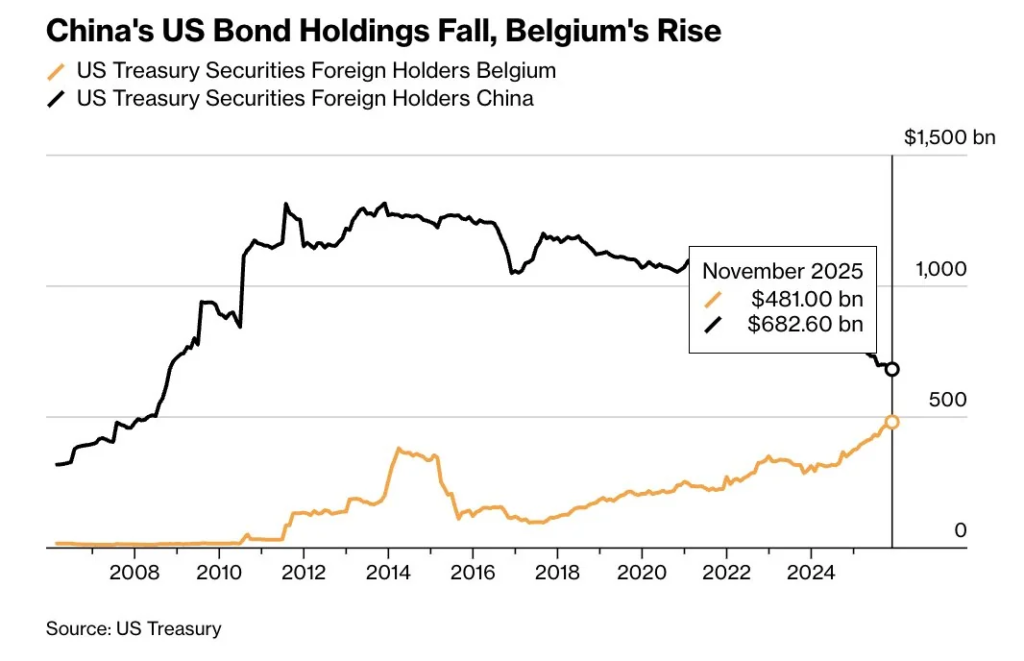

Commençons par le graphique qui inquiète tout le monde. Comme il apparaît, les avoirs de la Chine en bons du Trésor américain ont chuté de près de 1 200 milliards de dollars à 600 milliards, soit une baisse de 50 %. À première vue, on comprend aisément les raisons de cette inquiétude, car la diminution de ces avoirs au cours de la dernière décennie semble confirmer une hypothèse plausible.

Le problème réside toutefois dans le passage de l’observation à la conclusion. Une ligne budgétaire plus basse pour « Chine continentale » n’équivaut pas à une vente forcée, ne prouve ni une intention de vente, ni un retrait structurel. Elle révèle en revanche une méconnaissance des mécanismes de gestion des réserves monétaires et, dans le cas de la Chine, de la nécessité de protéger ces réserves.

Commençons par le département du Trésor, qui précise que les tableaux de détention sont établis « principalement à partir de données de conservation ». Cette formulation est importante. Les données de conservation indiquent où les titres sont détenus pour règlement et conservation. Point crucial, le dépositaire n’est pas le même que le bénéficiaire effectif, et cette distinction remet en question le discours principal.

La FAQ du Trésor est l’élément le plus important dans ce récit précis :

« Si un titre du Trésor acheté par un résident étranger est détenu sur un compte de dépôt dans un pays tiers, le véritable pays de propriété ne sera pas indiqué. »

Relisez cette phrase.

Le système est conçu pour suivre la localisation des obligations, et non pour identifier l’émetteur qui supporte le risque. Ce point est crucial pour réfuter l’idée que la Chine se débarrasse de ses obligations et se détourne du dollar.

Ceux qui ont tiré cette conclusion hâtive n’ont pas pris le temps de se poser la bonne question : « Où la dépositaire a-t-elle été transférée ? » Cette question est cruciale pour les investisseurs car elle modifie l’évaluation des risques. Si la Chine liquidait ses actifs, on s’attendrait à des pressions sur les adjudications de titres du Trésor, à une tension persistante sur les bilans des courtiers et à des difficultés manifestes sur les marchés de financement en dollars. Bien que de tels épisodes se produisent ponctuellement, souvent liés à la politique de la Fed ou à des chocs de risque, il n’existe aucun lien évident avec la thèse du « déversement massif de titres chinois » .

Une meilleure façon d’aborder cette réclamation consiste à suivre la piste du règlement, qui nous amène au lien entre la Belgique et le Luxembourg.

Meta bouscule le marché de l’IA avec un accord historique signé avec AMD

La connexion entre la Belgique et le Luxembourg

Au cours de la dernière décennie, les risques géopolitiques se sont accrus. De lourdes sanctions ont été imposées à l’Iran et à la Russie, des avoirs ont été gelés ou saisis, et des pressions politiques ont été exercées. Si votre pays dispose d’importantes réserves en dollars américains et est exposé au risque de sanctions ou de saisie, quelles mesures pourriez-vous prendre pour limiter ce risque ? Voici un bon exemple :

« Les décideurs politiques [à Pékin] n’oublient pas le précédent de 2022, lorsque les États-Unis et leurs alliés ont gelé environ 300 milliards de dollars de réserves de la banque centrale russe après l’invasion de l’Ukraine. Ils craignent qu’en cas d’escalade des tensions, les États-Unis puissent – dans un scénario extrême – restreindre de la même manière l’accès aux avoirs en dollars détenus par l’État et les particuliers en Chine. » – Bloomberg

Il est essentiel de comprendre les deux principales raisons économiques qui poussent la Chine à acheter et à détenir des bons du Trésor américain. La raison principale est que la Chine souhaite que sa monnaie, le yuan, soit arrimée au dollar, une pratique courante dans de nombreux pays depuis la conférence de Bretton Woods en 1944. Un yuan arrimé au dollar contribue à réduire le coût des exportations chinoises, notamment vers les États-Unis, son principal client, ce qui, selon le gouvernement chinois, renforce sa position sur les marchés internationaux. Deuxièmement, l’arrimage au dollar confère une stabilité au yuan, car le dollar est toujours considéré comme la monnaie la plus sûre au monde. Pour mener des échanges commerciaux à l’échelle mondiale, la Chine détient ses réserves en bons du Trésor américain, en or ou en dollars.

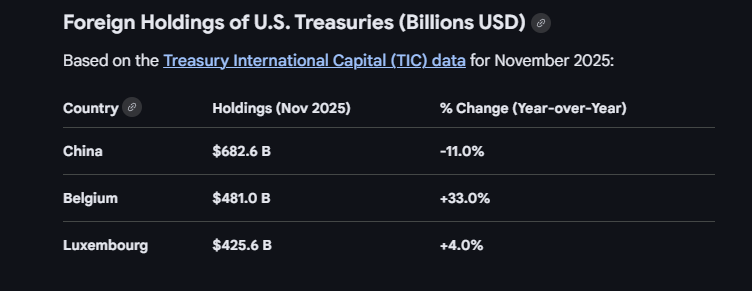

Cependant, le fait que la Chine détienne des bons du Trésor américain ne signifie pas nécessairement qu’elle en possède en dépôt aux États-Unis. Prenons l’exemple de la Belgique et du Luxembourg, en consultant le même tableau. En novembre 2025, la Belgique affichait environ 481 milliards de dollars de bons du Trésor, et le Luxembourg environ 425 milliards. Il s’agit de sommes considérables pour des pays de petite taille qui ne constituent pas de réserves à cette échelle.

En réalité, le Luxembourg et la Belgique assurent la conservation des avoirs de la Chine. À titre de comparaison, on peut consulter le graphique des avoirs en bons du Trésor américain détenus par la Chine et la Belgique. Sur la même période, alors que les avoirs de la Chine ont diminué de 600 milliards de dollars, ceux de la Belgique ont augmenté de 500 milliards de dollars.

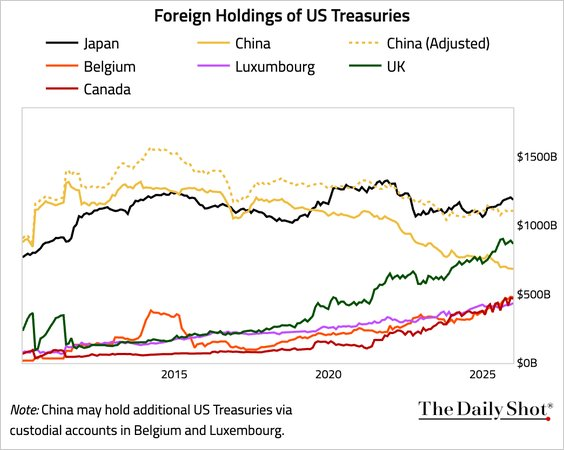

C’est pourquoi la FAQ du Trésor américain aborde directement ce problème et désigne les « grands centres financiers », tels que le Luxembourg et la Belgique, comme la source du « biais de garde ». Le graphique ci-dessous ajuste les avoirs en titres du Trésor de la Chine pour ses comptes de « dépositaire » , montrant que ses avoirs en bons du Trésor américain sont sensiblement les mêmes qu’en 2011.

Il ne s’agit pas d’un complot, mais d’une simple question de logistique. L’une des principales raisons pour lesquelles la Chine utilise la Belgique à des fins de conservation, outre la nécessité d’éviter les risques géopolitiques, est la présence d’Euroclear Bank, qui occupe une place centrale dans les règlements transfrontaliers et la mobilité des garanties. Le dépositaire international de Clearstream est basé au Luxembourg et dessert la même clientèle institutionnelle mondiale. Lorsqu’une banque centrale ou une institution étatique souhaite détenir un important portefeuille de titres du Trésor avec des options de règlement et de garantie flexibles, ces plateformes facilitent la résolution des difficultés opérationnelles.

Partant de ce constat, il devrait être clair que l’ idée selon laquelle la Chine se débarrasse de ses obligations est incomplète. Le problème survient lorsque des personnes cherchant à créer un buzz, à générer des clics ou des vues, se focalisent sur un seul élément et ignorent le contexte.

Brad Setser, du Council on Foreign Relations, a maintes fois souligné que les données publiées sous-estiment l’exposition de la Chine aux obligations en dollars en raison de la présence de dépositaires offshore et des réorientations de portefeuille entre les instruments libellés en dollars. Selon lui, « la Chine ne se détourne pas du dollar ni des obligations en dollars ».

Cela nous amène à la question suivante : pourquoi la Chine transférerait-elle la garde de ce transfert ?

Pourquoi la Chine utilise-t-elle d’autres pays pour acheter et détenir des bons du Trésor ?

Nous avons déjà évoqué la nécessité d’éviter les risques géopolitiques, mais il existe quatre raisons pratiques pour lesquelles la Chine pourrait modifier ses avoirs en dépôt, dont aucune n’exige un retrait des obligations américaines.

- Efficacité et volume des règlements : Les importants portefeuilles de réserves nécessitent une grande capacité, une redondance opérationnelle et une connectivité étendue pour les règlements. Les plateformes de conservation européennes offrent ces avantages. Le travail d’Euroclear sur le règlement des opérations de pension DVP du Trésor américain illustre les besoins des institutions en matière d’amélioration des flux de matières et des processus de règlement. L’amélioration de l’infrastructure entraîne une demande accrue. Le recours à une plateforme de conservation permet souvent de réduire les frictions.

- Mobilité des garanties et flexibilité de financement : les titres du Trésor constituent des garanties. Ils ne sont pas seulement un investissement, mais aussi un outil de financement. Un portefeuille détenu auprès d’une plateforme de conservation facilite l’accès aux marchés de pension, aux prêts de titres et à la transformation des garanties. Ceci est crucial pour les institutions gérant leur liquidité. Si vous souhaitez pouvoir lever rapidement des fonds en utilisant vos titres du Trésor comme garantie, le choix de la plateforme de conservation est déterminant.

- Gestion des risques après les chocs liés aux sanctions : suite au gel des avoirs de réserve russes en 2022, les gestionnaires de réserves ont entrepris de réévaluer leurs risques juridiques et opérationnels. Le Financial Times a largement couvert le rôle central d’Euroclear dans la conservation des avoirs russes gelés et les débats politiques qui en ont découlé. La leçon à tirer pour les gestionnaires de réserves internationaux est claire : la juridiction, le cadre juridique et les points de contact opérationnels sont essentiels. Modifier les circuits de conservation et de règlement constitue une solution possible.

- Analyse des données et composition du portefeuille : Le tableau des bons du Trésor est largement cité, mais aussi souvent mal compris. Un transfert de la détention directe vers un pays tiers modifie les informations qu’il présente. Certains investisseurs l’interprètent comme un indicateur de fidélité, ce qui est erroné. Il comporte également une dimension de composition. Un détenteur peut réduire ses avoirs en bons du Trésor tout en augmentant son exposition à d’autres actifs en dollars, tels que l’or, les titres de créance d’agences ou les dépôts, tout en restant dans le système monétaire du dollar. Cela peut réduire la ligne « Bons du Trésor uniquement » sans pour autant diminuer l’exposition au dollar.

Ainsi, lorsque vous voyez « Chine continentale » descendre, la bonne réponse est de penser par couches : 1) Conservation, 2) Composition des instruments, 3) Fonction de financement et de garantie, et 4) Gestion des risques géopolitiques.

Compte tenu de ces éléments, l’intérêt d’utiliser la Belgique et le Luxembourg apparaît évident. Il ne s’agit pas d’une mesure de panique visant à « dédollariser » les États-Unis, ce qui nuirait à l’économie chinoise. Il s’agit plutôt de gagner en efficacité opérationnelle et en flexibilité dans un monde où finance et politique s’entremêlent de plus en plus.

Maintenant, prenez du recul et posez-vous la question suivante, en tant qu’investisseur : qu’est-ce que cela signifie pour vous et votre portefeuille ?

Comment les investisseurs doivent considérer les obligations du Trésor américain dans leurs portefeuilles

Les investisseurs doivent considérer les obligations du Trésor comme un outil, et non comme un instrument de géopolitique. Toutefois, il est essentiel, pour la performance de votre portefeuille, de comprendre le fonctionnement global du système financier .

Par conséquent, les investisseurs devraient commencer par examiner le rôle des bons du Trésor sur les marchés mondiaux. Bons du Trésor américain :

- Tarification sans risque avec Anchor Dollar.

- Ils sont au cœur des systèmes de pension et de garanties.

- Servir de garantie en cas de difficultés.

Ces fonctions ne disparaissent pas du simple fait qu’un pays modifie les lieux de détention.

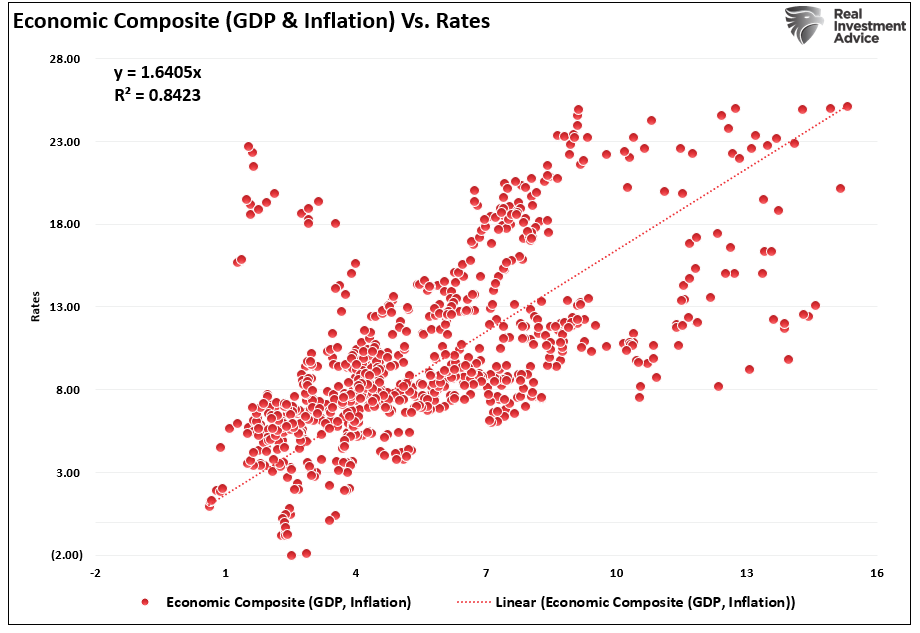

Deuxièmement, concentrons-nous sur les véritables facteurs qui déterminent le rendement des bons du Trésor. Le rendement des bons du Trésor américain est déterminé par les anticipations de croissance économique et d’inflation à long terme. La politique de la Réserve fédérale influence le taux d’intérêt à court terme, tandis que la croissance économique et l’inflation déterminent le taux à long terme. Le graphique montre une forte corrélation entre le PIB, l’inflation et les taux d’intérêt. Ces facteurs sont plus importants que les gros titres concernant un seul détenteur étranger.

Ensuite, en tant qu’investisseur, vous devriez baser votre exposition aux obligations du Trésor sur des objectifs précis, et non sur des idées reçues. Si vous avez besoin de :

- La maîtrise des liquidités et des pertes implique de détenir davantage de titres du Trésor à court et moyen terme, qui servent souvent de lest au portefeuille en période de tensions sur les actions.

- Un revenu à volatilité contrôlée, une échelle sur la courbe des taux à court et moyen terme, contribue à gérer le risque de réinvestissement.

- Pour se prémunir contre l’incertitude liée à l’inflation, il convient de combiner des obligations du Trésor nominales avec des TIPS.

Enfin, évitez l’erreur fréquente qui consiste à fonder vos décisions d’investissement obligataire sur des idées fausses. Toutefois, les bons du Trésor américain ne sont pas sans risque. Par conséquent, les investisseurs doivent se concentrer sur les risques pertinents pour leurs placements obligataires.

- Risque de durée

- Risque d’inflation

- Risque lié aux politiques

Le discours sur le « dumping chinois » ne constitue pas un risque dont il faut s’inquiéter.

Source: https://realinvestmentadvice.com/resources/blog/is-china-really-dumping-us-treasuries/

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique