Par Lance Roberts | 4 mai 2026

Étendue du marché en berne. Positionnement tendu. La pire période saisonnière de l’année. La pire année du cycle politique. Et une guerre qui n’en finit pas. Le risque de correction des marchés s’accumule.

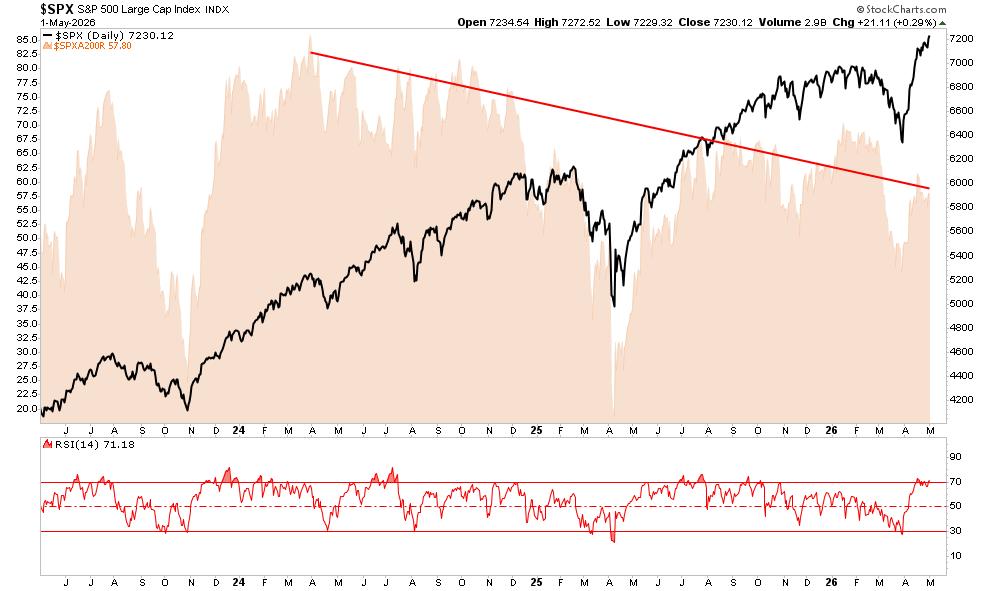

Le S&P 500 a atteint un nouveau record la semaine dernière. L’action médiane de l’indice se situe 13 % en dessous de son sommet des 52 dernières semaines. Cet écart n’est ni anecdotique ni une simple curiosité. Il s’agit du signal d’alarme le plus retentissant que le marché ait émis depuis l’éclatement de la bulle internet, et il survient au pire moment possible. Le risque de correction du marché s’accroît, et cet été, il s’ajoute à trois autres facteurs qui ne convergent presque jamais.

Après trente ans à observer les cycles de marché, j’ai appris que les moments les plus dangereux sont ceux où tout semble aller pour le mieux en surface, mais où la situation est catastrophique en profondeur. C’est précisément là où nous en sommes actuellement. Le risque de correction de marché auquel nous sommes confrontés cet été n’est pas dû à un seul indicateur baissier, mais à la conjonction de quatre indicateurs, et en ignorer un seul serait une erreur coûteuse.

La divergence en termes d’étendue est catastrophique.

L’étroitesse du rallye actuel n’est pas une opinion, c’est un fait mathématique.

L’indice S&P 500 a rebondi d’environ 14 % après sa forte baisse de fin mars, atteignant un nouveau sommet proche de 7 125 points. Pourtant, une analyse plus approfondie révèle un marché profondément affaibli. L’indice S&P 500 à pondération égale a reculé d’environ 1 % sur la même période. Les sept valeurs phares du marché ont progressé d’environ 10 %. L’indice des semi-conducteurs a bondi de 30 %. Le reste du marché est à l’arrêt.

Ce type de dispersion ne s’est produit qu’à de rares occasions depuis 1980. L’équipe de stratégie actions de Goldman Sachs l’a d’ailleurs signalé directement dans une note cette semaine, avertissant que ce niveau d’ampleur précédait historiquement des replis plus importants que la moyenne au cours des six à douze mois suivants. Ils ne sont pas les seuls à tirer la sonnette d’alarme. L’orientation nette des hedge funds vers la dynamique des marchés est proche de son plus haut niveau pluriannuel, et l’effet de levier brut demeure dans la partie supérieure de sa fourchette des cinq dernières années. Lorsque tous les acteurs sont positionnés de la même manière et que les leaders se limitent à quelques noms, le dénouement est toujours brutal.

L’ampleur du phénomène est certes mise en avant, mais le tableau d’ensemble des signaux techniques est tout aussi alarmant.

L’indice de force relative (RSI) à 14 jours du S&P 500 a passé la majeure partie des trois dernières semaines au-dessus de 70, seuil qui, historiquement, marque une situation de surachat. On observe une divergence négative classique : le cours a atteint un nouveau sommet la semaine dernière, tandis que le RSI a enregistré un sommet inférieur. Ce même schéma s’était déjà produit lors des pics de janvier 2018, février 2020 et fin 2021. Aucune de ces situations ne s’est résolue favorablement.

La ligne d’avance-déclin du NYSE s’est inversée malgré la hausse de l’indice. Le pourcentage d’actions du S&P 500 au-dessus de leur moyenne mobile à 200 jours a chuté à environ 56 %, tandis que l’indice lui-même atteint de nouveaux sommets. Nous avions observé un repli similaire de l’étendue du marché juste avant la correction boursière du « Jour de la Libération » en 2025.

L’indice de volatilité se situe autour de 15, ce qui peut sembler rassurant, jusqu’à ce qu’on se souvienne qu’il était à 12 en janvier 2020 et à 15 la semaine précédant l’effondrement du marché. Une faible volatilité réalisée engendre la complaisance, la complaisance favorise l’effet de levier, et l’effet de levier entraîne des débouclements. Nous observons ces trois phénomènes. Aucun de ces signaux, pris individuellement, ne permet de prédire avec précision le risque de correction du marché. Ensemble, ils indiquent un marché qui a épuisé sa marge de sécurité.

Comme nous l’avons déjà souligné :

« Les marchés ne s’effondrent pas après avoir atteint des sommets euphoriques. Ils s’effondrent après avoir atteint des sommets de complaisance, et actuellement, nous avons un marché complaisant avec une ampleur qui s’effondre, des indicateurs techniques qui se détériorent et la pire période saisonnière de l’année qui se profile à l’horizon. »

La saisonnalité estivale est bien réelle, et cette année est pire.

Le cliché « vendre en mai et disparaître » est balayé d’un revers de main chaque printemps par quelqu’un qui n’a pas pris la peine d’examiner les données. Or, les données sont sans équivoque.

Depuis 1950, la période de mai à octobre a généré un rendement moyen d’environ 1,7 % pour le S&P 500, tandis que la période de novembre à avril a généré un rendement moyen supérieur à 7 %. Les mois d’été, et plus particulièrement de juin à septembre, concentrent l’essentiel de cette faiblesse, et la tendance historique des années où le marché a débuté le mois de mai à un niveau proche de ses plus hauts historiques est nettement inférieure à la moyenne de long terme.

Les statistiques mathématiques le confirment : un investissement de 10 000 $ sur le marché entre novembre et avril a largement surperformé le même montant investi entre mai et octobre. Fait intéressant, les pertes maximales sont nettement plus importantes durant les périodes de « vente en mai » . Les précédents krachs boursiers majeurs ont eu lieu en octobre 1929, 1987 et 2008.

Cependant, tous les étés ne se déroulent pas mal. Historiquement, il existe de nombreuses périodes où la stratégie « Vendre en mai » s’est avérée inefficace et où les marchés ont progressé. 2020 et 2021 illustrent ces exemples : les interventions massives de la Réserve fédérale ont fait grimper les prix en avril et durant les mois d’été suivants. En revanche, en avril 2022, la baisse des prix a été brutale, la Fed ayant entamé le mois précédent une politique agressive de hausse des taux d’intérêt.

Je tiens à être clair sur un point : la saisonnalité, à elle seule, ne justifie pas de vendre. Elle constitue un contexte, et non un déclencheur. Cependant, lorsqu’une faible saisonnalité s’ajoute à un repli du marché et à des positions surévaluées, le support naturel qui intervient habituellement pour absorber les ventes disparaît. Les acheteurs se font plus rares en été. Les volumes chutent. La volatilité s’emballe pour des catalyseurs de plus en plus infimes. C’est précisément dans ce contexte que nous nous dirigeons.

Les années d’élections de mi-mandat sont les plus instables du cycle

Voici un fait dont on parle rarement avant qu’il ne soit trop tard : les années d’élections de mi-mandat sont, en moyenne, les pires du cycle présidentiel quadriennal en termes de rendement des actions, et de loin les plus volatiles. Historiquement, de mai à octobre, le S&P 500 affiche ses plus faibles performances du cycle de quatre ans, avec des baisses moyennes plus importantes et des corrections plus fréquentes que les années sans élection.

Depuis 1962, la baisse maximale moyenne intra-annuelle lors d’une année d’élections de mi-mandat s’élève à environ 17 %, soit nettement plus que la moyenne d’environ 13 % observée les années sans élections de mi-mandat. L’été et l’automne des années d’élections de mi-mandat sont particulièrement difficiles. L’indice S&P 500 a enregistré une baisse moyenne de près de 19 % entre avril et octobre des années d’élections de mi-mandat. Puis, presque systématiquement, le marché a atteint son point le plus bas fin octobre avant de connaître un fort rebond jusqu’à la fin de l’année et durant les douze mois suivants.

Ce schéma n’est pas fortuit. L’incertitude politique s’accroît à l’approche de novembre. Les prévisions des entreprises se font plus prudentes et les manœuvres budgétaires à Washington font la une des journaux. Les marchés financiers redoutent l’incertitude, et aucune période du cycle de quatre ans n’en est plus marquée que l’été précédant les élections de mi-mandat. À six mois du scrutin de novembre, les sondages, le contexte politique et les tensions géopolitiques rendent ce cycle électoral plus conflictuel que jamais. L’histoire est formelle : le risque de correction des marchés est le plus élevé durant cette période précise du cycle quadriennal.

L’Iran, le pétrole et le pipeline de l’inflation

Le marché a remarquablement bien compartimenté le conflit du Golfe persique. Cela fonctionne jusqu’à un certain point.

Le prix du Brent dépasse les 109 dollars le baril, soit environ 40 % de plus qu’à la veille du conflit. Le WTI suit de près et se situe actuellement autour de 102 dollars le baril. Le détroit d’Ormuz demeure un point de passage stratégique pour près de 20 % des flux mondiaux de pétrole. Toute escalade menaçant réellement cette voie de transit représente un risque majeur pour les prix de l’énergie. Comme évoqué dans « Hormuz » , le marché a jusqu’à présent réussi à atténuer l’impact de la hausse des prix du pétrole. Cependant, cette capacité a ses limites. Plus les prix du pétrole restent élevés, plus le risque pour le marché s’accroît.

« La durée du conflit, et plus précisément la date de reprise du trafic maritime normal dans le détroit d’Ormuz, est le facteur le plus important pour toutes les prévisions économiques et de marché en aval. Voici comment nous envisageons les trois scénarios : » – Rapport Bull Bear

La situation se dégrade avec le temps car l’énergie est le principal vecteur d’inflation. Chaque hausse durable de 10 dollars du prix du pétrole ajoute environ 0,2 à 0,3 point de pourcentage à l’IPC global en trois mois. Un montant similaire se répercute sur l’inflation sous-jacente un trimestre plus tard, les coûts de transport étant répercutés sur les biens. C’est précisément pour cette raison que la Fed maintient ses taux directeurs. Si la situation en Iran s’aggrave, le pétrole dépassera les 130 ou 140 dollars. À ce moment-là, toute justification d’un assouplissement monétaire cette année disparaîtra complètement, et la question d’une hausse des taux redeviendra un sujet de discussion.

Ce marché n’a pas encore intégré cette situation dans les cours. Les multiples de valorisation actuels reposent sur l’hypothèse d’une poursuite de la désinflation et d’un assouplissement de la politique monétaire de la Fed plus tard cette année. Si ces deux facteurs, qui constituent des sous-évaluations, ne sont plus pris en compte, la situation se dégrade rapidement.

Gestion du risque de correction du marché

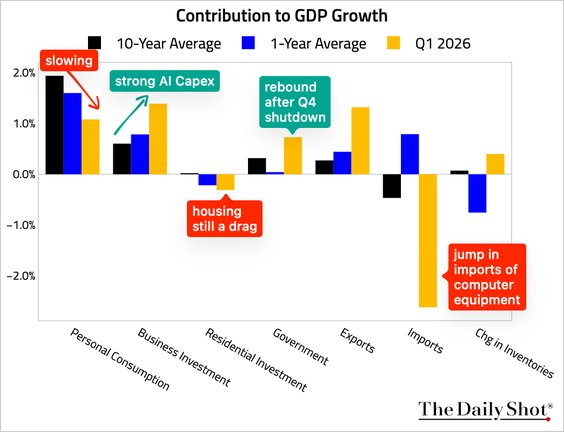

L’argument contraire, tout à fait honnête, est simple : les investissements en IA représentent le plus important cycle de dépenses qu’ait connu le secteur privé depuis une génération. Les dernières estimations du PIB pour le premier trimestre 2026 indiquent que 75 % de la croissance provient des investissements, compensant ainsi la faiblesse de la consommation des ménages, qui représente 70 % du calcul.

De plus, les bénéfices des géants du cloud continuent de dépasser les prévisions, et bien que le problème de l’étendue du marché soit préoccupant, il peut être résolu aussi bien par un rattrapage des entreprises à la traîne que par un ralentissement des leaders. C’est un argument valable, et nous devrions le prendre au sérieux.

Cependant, ce dernier argument présente une faille. Un rattrapage nécessite un catalyseur, et les catalyseurs disponibles actuellement ne sont pas favorables aux entreprises à la traîne. Les valeurs de consommation représentent le poids le plus important après le secteur technologique, et le prix du pétrole à ces niveaux constitue une taxe directe sur le revenu disponible des ménages. Les secteurs industriels et des matériaux ont besoin d’une amélioration de la croissance mondiale, or la guerre produit l’effet inverse. Le secteur financier a besoin d’une pentification de la courbe des taux et d’une réduction des écarts de crédit, or nous n’observons ni l’un ni l’autre. Une rotation sectorielle positive passe nécessairement par une amélioration du contexte macroéconomique, une amélioration que je ne prévois pas dans les soixante prochains jours.

Ce leadership restreint peut se prolonger. Les propres travaux de Goldman Sachs montrent que la durée médiane de cet épisode est d’environ trois mois, avec une exception à la fin des années 1990 qui a duré plus de deux ans.

Je tiens à préciser que je n’annonce pas un effondrement imminent. Je dis simplement que les conditions d’une chute brutale et soudaine sont réunies comme je ne les ai jamais vues depuis longtemps, et le calendrier saisonnier est le pire endroit possible pour le constater.

Les leçons à retenir sont simples et concrètes. Ce sont les bases, appliquées avec rigueur.

Aucun de ces mouvements ne nécessite de deviner le sommet, ni d’adopter une position baissière. Il s’agit simplement de reconnaître que le rapport risque/rendement à ce niveau est asymétrique dans le mauvais sens, et d’agir en conséquence.

Comme indiqué précédemment, il est crucial de se rappeler que les marchés ne s’effondrent pas après des sommets euphoriques, mais plutôt après un relâchement de leur optimisme. Actuellement, ce relâchement est de plus en plus manifeste, compte tenu de l’effondrement du volume des échanges, de la détérioration des indicateurs techniques, des cycles saisonniers et politiques les plus défavorables de l’année et d’un conflit géopolitique actif qui propulse les prix de l’énergie à des sommets pluriannuels. Chacun de ces facteurs, pris individuellement, mérite d’être signalé à mes clients. Ensemble, ils font du risque de correction du marché d’ici aux élections de novembre le plus élevé que j’aie observé depuis début 2022.

Je ne vous dis pas de quitter le marché, mais je vous suggère d’agir dès aujourd’hui pour limiter les risques de demain. Rééquilibrez votre portefeuille, encaissez vos bénéfices et augmentez vos liquidités tant que vous le pouvez, à votre rythme.

Je tiens à être clair sur ce que je dis et ce que je ne dis pas. Les risques sont élevés, mais des risques élevés ne signifient pas une certitude. Les marchés peuvent évoluer, et évoluent souvent, à l’inverse de ce que tous les signaux raisonnables laissent présager, et rien dans cette analyse ne garantit une correction cet été. La faible hausse actuelle pourrait se prolonger. La situation en Iran pourrait se désamorcer du jour au lendemain. La tendance saisonnière pourrait être rompue. Cependant, le danger réside dans l’inaction face à une telle situation.

Si le marché déjoue les pronostics et poursuit sa progression jusqu’à la fin de l’année, il est vrai que vos performances seront inférieures aux attentes pendant un certain temps. Ce n’est pas une fatalité. Une participation disciplinée au cours des 12 à 24 prochains mois permet de rattraper ce retard. En revanche, une perte en capital est irréversible. Une baisse de 30 % nécessite une hausse de 43 % rien que pour revenir à l’équilibre, et le calcul devient de plus en plus complexe à mesure que la perte s’accentue. C’est cette asymétrie qui doit guider chacune de vos décisions dès maintenant. Les investisseurs qui survivent aux longs cycles de marché ne sont pas ceux qui profitent de chaque hausse. Ce sont ceux qui refusent de tout perdre lorsque la conjoncture se retourne contre eux.