Certains experts préviennent qu’au vu des valorisations boursières extrêmement élevées, il est conseillé de tout vendre. Pourtant, malgré les mêmes informations, d’autres se montrent peu inquiets et estiment que le marché haussier a encore du chemin à parcourir. La contradiction flagrante des opinions sur le marché actuel laisse, à juste titre, de nombreux investisseurs perplexes et inquiets quant à la conduite à tenir.

Au vu des valorisations, force est de constater que nous sommes dans une bulle. C’est remarquable en soi, mais cela ne présage rien de la suite. Demain, les valorisations pourraient commencer à revenir à leurs niveaux historiques. Ou bien, elles pourraient devenir encore plus extrêmes, et le marché haussier pourrait dépasser toutes les attentes avant de finalement retomber dans la réalité.

Nous pensons que dans un tel environnement, une approche d’investissement active est préférable. Une telle approche reconnaît qu’avec la hausse des valorisations, le rapport risque/rendement se dégrade pour les investisseurs, ce qui rend le respect de l’analyse technique, de la tolérance au risque, des règles d’investissement et des signaux de trading d’autant plus important. Grâce à cette compréhension des risques croissants, au potentiel de rendements élevés à court terme et aux outils permettant de gérer et de limiter les baisses, nous pouvons continuer à réaliser des gains lors de marchés haussiers marqués et adopter une stratégie de protection en début de marché baissier.

Nous commençons par vous mettre en garde contre les valorisations élevées actuelles. Ensuite, nous faisons volte-face et expliquons pourquoi vendre maintenant n’est peut-être pas la meilleure décision.

Valorisations en perspective

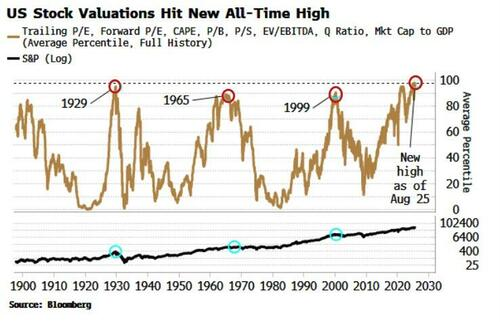

Le premier graphique ci-dessous montre que le P/E et le CAPE (P/E basé sur les 10 dernières années de bénéfices) sont significativement plus élevés que tous les autres niveaux depuis 1950, à l’exception de 1999. Ils correspondent désormais à ceux de 2022. Bien que non représentés, ils sont également bien au-dessus du pic de 1929.

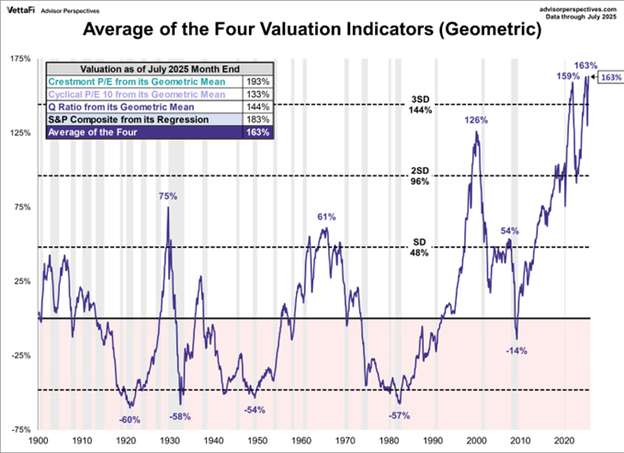

Le graphique suivant, issu de notre rapport Bull/Bear, montre que les valorisations moyennes, mesurées par un indice de huit ratios, sont à leur plus haut niveau historique.

Légèrement différent du graphique précédent, mais le graphique suivant délivre le même message.

66 des 100 plus grandes actions par capitalisation boursière (S&P 100) ont un PER supérieur à 30, et plus d’un quart ont un PER supérieur à 50.

L’indicateur Warren Buffett, qui mesure le ratio entre la capitalisation boursière totale et le PIB, est à un niveau record.

La prime de risque des actions est proche de zéro, ce qui signifie que la récompense pour détenir des actions par rapport aux obligations est négligeable.

Après avoir examiné ces graphiques, il est tentant de vendre. Le problème est que tous les indicateurs de valorisation que nous utilisons, ainsi que bien d’autres, sont des outils de trading peu fiables. À long terme, des valorisations élevées prédisent souvent de faibles rendements ; en revanche, à court terme, des valorisations élevées peuvent le devenir encore plus.

Les évaluations sont de mauvais outils de timing

En août 1997, le ratio CAPE a atteint 32,77, égalant le précédent record établi juste avant la Grande Dépression. Alors que certains experts de l’époque prédisaient un effondrement du marché, comme en 1929, le marché haussier a largement ignoré ces craintes. D’août 1997 au pic de la bulle Internet en 2000, le marché a progressé de plus de 50 %. De plus, le ratio CAPE, extrêmement élevé, a dépassé son précédent pic pour atteindre 44.

Ceux qui ont quitté le marché en 1997 ont finalement été récompensés en 2003, lorsque le S&P 500 s’est négocié à un prix inférieur à leur point de vente. Cependant, un investisseur doté d’outils de trading performants aurait pu participer à la majeure partie de la hausse de 50 %, atténuer une bonne partie de la baisse qui a suivi et se retrouver largement devant ceux qui ont investi rapidement dans leurs liquidités.

Pour illustrer le fonctionnement d’une stratégie simple, nous utilisons l’un de nos outils de confiance : les moyennes mobiles hebdomadaires sur 13 et 34 semaines. Lorsque la moyenne à court terme est supérieure à la moyenne à long terme, le marché est haussier. À l’inverse, il est temps de réduire le risque lorsque la moyenne à court terme passe sous la moyenne à long terme. Le graphique ci-dessous illustre le record de valorisation de 1997, le pic du marché et l’activation du signal de vente.

De 1997 jusqu’au pic de 2000, notre indicateur a émis trois signaux de vente. Par conséquent, une réduction du risque fin 1998 aurait entraîné une brève sous-performance. Le deuxième signal, apparu fin 1999, a été de courte durée et a eu un impact minimal sur la performance globale. Le troisième signal, le plus significatif, est survenu après la chute de l’indice S&P de 1 550 à 1 400. Conserver les actions après le pic aurait impliqué de sacrifier une partie des gains. Cependant, le signal de vente a permis d’éviter une grande partie de la baisse de 50 %. Malgré la volatilité des rendements, cette stratégie de trading aurait surperformé le maintien des liquidités de 1997 à 2003.

Prédire les rendements

Les valorisations constituent des outils de gestion de patrimoine indispensables pour envisager des perspectives à long terme. Le graphique ci-dessous illustre la relation mensuelle entre le ratio CAPE et les rendements annualisés prévisionnels sur dix ans. Il montre que, sur des périodes de dix ans, les investisseurs ont tendance à tirer profit des faibles valorisations et à subir des pertes lorsqu’ils achètent à des valorisations élevées. Comme l’indique le rouge, le ratio CAPE actuel laisse entrevoir des perspectives sombres sur dix ans, d’autant plus qu’un investisseur peut acquérir un bon du Trésor à dix ans sans risque offrant un rendement supérieur à 4 %.

Si l’histoire suggère que les rendements totaux des dix prochaines années seront probablement faibles, elle ne révèle pas leur évolution. Le marché pourrait-il chuter de 60 % en 2026, suivi d’une hausse soutenue pendant les neuf années restantes, ou pourrait-il rebondir pendant cinq années supplémentaires avant de rencontrer des turbulences ?

Le graphique de dispersion ci-dessous indique que les rendements des six prochains mois sont imprévisibles et ne ressemblent en rien à ceux d’un horizon de dix ans. Comme nous le soulignons, les rendements annualisés des exemples précédents, avec des valorisations similaires à celles d’aujourd’hui, variaient de près de -30 % à +30 %.

Résumé

Comme on dit, les records sont faits pour être battus. Ce n’est pas parce que les valorisations atteignent des records qu’elles ne les surpasseront pas. Elles l’ont fait en 1929 et 1999, et elles pourraient le faire à nouveau prochainement. À l’inverse, compte tenu de nos valorisations actuellement élevées, il faut s’attendre à de faibles rendements futurs. Cette juxtaposition de déclarations nous incite à la prudence.

Nous comprenons les deux côtés de la médaille. Si les risques augmentent, ceux qui ne participent pas à l’investissement risquent également de voir les marchés poursuivre leur progression. Face à l’incertitude, nous préférons suivre la tendance. Cela ne signifie pas que nous achetons aveuglément. Non, nous sommes longs et surveillons attentivement nos nombreux indicateurs. Nous sommes capables et disposés à vendre et à réduire nos risques lorsque le moment se présentera.

Nous ne prédisons pas le sommet avec précision. Et quiconque prétend le pouvoir ment. Notre objectif est de traverser la période haussière jusqu’à son sommet, voire même légèrement au-delà, de réduire notre exposition et de maintenir une sous-allocation en actions jusqu’à ce que le marché montre des signes clairs d’un creux. Nous ignorons quand le marché atteindra son sommet ni l’ampleur de la correction. Cependant, nous sommes rassurés de savoir que nous disposons des outils et des règles adéquats pour tirer le meilleur parti des hausses et limiter une grande partie des baisses.

Source: https://realinvestmentadvice.com/resources/blog/valuations-are-extreme-navigating-a-bubble/

Be the first to comment