CYCLE SAISONNIER DES SECTEURS DU S&P 500

| JAN+1,07% | Haussier« L’Effet Janvier » : Porté par l’afflux de nouveaux capitaux d’investissement, les réallocations de portefeuilles et le rachat de positions vendues en décembre. | FÉV-0,01% | Neutre/FaiblePériode de transition souvent stagnante, sans catalyseur majeur après les résultats du T4. | MAR+1,13% | HaussierMois souvent solide, coïncidant avec la fin du premier trimestre et les rééquilibrages associés. | AVR+1,46% | Très HaussierL’un des meilleurs mois. Propulsé par les remboursements d’impôts aux États-Unis et l’anticipation des résultats du T1. | MAI+0,30% | Neutre« Sell in May and go away ». Début de la période de sous-performance relative. | JUN+0,11% | NeutreFaible volatilité, transition vers la période estivale. | JUI+1,28% | HaussierLe meilleur mois du trimestre d’été, souvent un rebond avant la faiblesse de fin d’été. | AOÛ-0,01% | Neutre/FaibleMois volatil, marqué par de faibles volumes de transaction (vacances), ce qui exacerbe les mouvements. | SEP-0,72% | BaissierLe pire mois de l’année statistiquement. Prises de bénéfices après l’été et rééquilibrage massif. | OCT+0,91% | Volatil« Le mois de la peur ». Connu pour ses krachs, mais clôture souvent positivement, posant les bases du rallye. | NOV+1,82% | Très HaussierLe meilleur mois de l’année. Début du « Rallye de fin d’année », porté par l’optimisme et la gestion des fonds. | DÉC+1,49% | HaussierMois très solide, porté par le traditionnel « Rallye du Père Noël » en fin d’année. | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ⚡ XLK TECHNOLOGIEIndustries (XLK)Logiciels, Matériel technologique, Semi-conducteurs, Équipements de communication. | – | – | – | ↗ | – | – | ↗ | – | ↘ | – | ↗ | – |

| 🚗 XLY CONS. DISCRÉT.Industries (XLY)Automobile, Vente au détail, Hôtellerie et Restauration, Loisirs, Textile et Luxe. | – | – | – | ↗ | – | – | – | – | ↘ | – | ↗ | – |

| 📡 XLC SERVICES COMM.Industries (XLC)Télécommunications, Médias, Divertissement, Réseaux sociaux et interactifs. | ↗ | – | – | ↗ | – | – | – | – | ↘ | – | ↗ | – |

| ⚙️ XLI INDUSTRIEIndustries (XLI)Aérospatiale/Défense, Machinerie, Transport (Aérien/Fret), Construction, Services commerciaux. | – | – | – | ↗ | – | – | – | ↘ | ↘ | – | ↗ | – |

| 🪨 XLB MATÉRIAUXIndustries (XLB)Chimie, Matériaux de construction, Emballages, Métaux et Mines, Papier et Forêt. | – | – | – | ↗ | – | – | – | – | ↘ | – | ↗ | – |

| 🏢 XLRE IMMOBILIERIndustries (XLRE)FPI (REITs) résidentiels, commerciaux, industriels, bureaux et santé. | – | ↘ | ↗ | ↗ | – | – | – | – | ↘ | – | ↗ | – |

| 💵 XLF FINANCEIndustries (XLF)Banques, Assurance, Marchés de capitaux, Crédit à la consommation, Services financiers divers. | – | ↘ | – | ↗ | – | – | – | – | ↘ | ↗ | ↗ | – |

| 🛢️ XLE ÉNERGIEIndustries (XLE)Exploration/Production de Pétrole et Gaz, Raffinage, Équipements et services parapétroliers. | – | ↗ | ↗ | ↗ | – | – | – | – | ↘ | ↘ | – | – |

| ⚕️ XLV SANTÉIndustries (XLV)Équipements de santé, Pharmaceutique, Biotechnologie, Services et fournisseurs de soins. | – | – | – | ↗ | – | – | – | – | ↘ | – | ↗ | ↗ |

| 🛒 XLP CONS. DE BASEIndustries (XLP)Alimentation, Boissons, Produits ménagers, Produits de soins personnels, Tabac. | – | – | – | ↗ | – | – | – | – | ↘ | – | ↗ | ↗ |

| 💡 XLU SERVICES PUBLICSIndustries (XLU)Électricité, Eau, Gaz, Producteurs indépendants et Énergies renouvelables. | – | ↘ | ↗ | – | – | ↘ | – | – | – | – | – | ↗ |

Ce document est conçu pour servir de corpus de référence absolu, un traité éducatif et opérationnel destiné à tout investisseur ou analyste désireux de comprendre les rouages profonds qui régissent les mouvements de capitaux sur la plus grande place financière du monde. Il ne se contente pas de lister des données, mais s’attache à expliquer les mécanismes psychologiques, économiques et institutionnels qui sous-tendent ces régularités statistiques.

PRÉAMBULE : De la Nécessité d’une Approche Temporelle

Le marché boursier n’est pas un chaos aléatoire. Bien qu’il soit soumis à des chocs exogènes imprévisibles (géopolitique, catastrophes naturelles), son comportement à long terme est rythmé par des cycles d’expansion et de contraction, influencés par les habitudes humaines, les impératifs fiscaux corporatifs, et la psychologie collective des foules. L’investisseur avisé ne cherche pas à prédire l’avenir avec certitude, ce qui est une chimère, mais à aligner ses positions avec les probabilités historiques les plus élevées. L’analyse temporelle, qui englobe la saisonnalité (le calendrier) et les cycles économiques (l’état de la conjoncture), constitue une boussole indispensable pour naviguer dans cette complexité. Ce rapport est la somme de nos travaux pour forger cette boussole.

LE CŒUR DU SYSTÈME – LA SAISONNALITÉ HISTORIQUE (DEPUIS 1950)

Après avoir établi le contexte actuel, nous avons plongé dans l’analyse de données massives couvrant plus de 75 ans d’histoire boursière pour le S&P 500. L’analyse de ces données révèle un « battement de cœur » saisonnier remarquable et persistant.

Chapitre 1 : Le Battement de Cœur Mensuel du S&P 500

Bien que sur l’ensemble de la période, environ 63 % des mois aient été positifs, confirmant le biais haussier à long terme du marché boursier, cette performance est loin d’être linéairement répartie sur l’année calendaire. L’analyse détaillée des rendements mensuels moyens permet d’identifier des fenêtres d’opportunités à haute probabilité.

Conclusion Macro-Saisonnière : L’année boursière se divise fondamentalement en deux grandes phases stratégiques :

- Période de Force (Risk-On) : De Novembre à Avril.

- Période de Vulnérabilité (Risk-Off) : De Mai à Octobre.

Chapitre 2 : La Carte Thermique Sectorielle de la Rotation

L’indice S&P 500 n’est pas un bloc monolithique ; il est composé de 11 grands secteurs (classification GICS). L’argent ne quitte jamais vraiment le marché boursier, mais il effectue une rotation continue d’un secteur à l’autre selon le calendrier et la conjoncture. L’analyse de cette rotation saisonnière est cruciale pour surperformer l’indice.

Nous avons établi une Carte Thermique (Heatmap) permanente de référence pour visualiser ces flux de capitaux.

Chapitre 3 : Cas d’Étude Spécifiques – Santé vs Biotechnologies

Bien que liés, ces deux sous-secteurs obéissent à des rythmes saisonniers distincts qu’il convient de différencier :

- Secteur de la Santé (XLV) : C’est un secteur dit défensif. Ses mois les plus forts historiquement sont concentrés en fin d’année (Novembre et Décembre), où le mois de décembre offre un rendement moyen de +2,12 %. Avril est également solide (+1,80 %). Le pire mois est Septembre (-1,21 %).

- Secteur des Biotechnologies (XBI) : C’est un secteur de croissance spéculatif. Sa performance est fortement corrélée aux grandes conférences médicales (comme l’ASCO). Ses mois historiques « explosifs » sont Juin (anticipation et réaction aux congrès médicaux) et Novembre. Contrairement au reste du marché, les biotechs ont tendance à mieux se comporter en Juillet et Août.

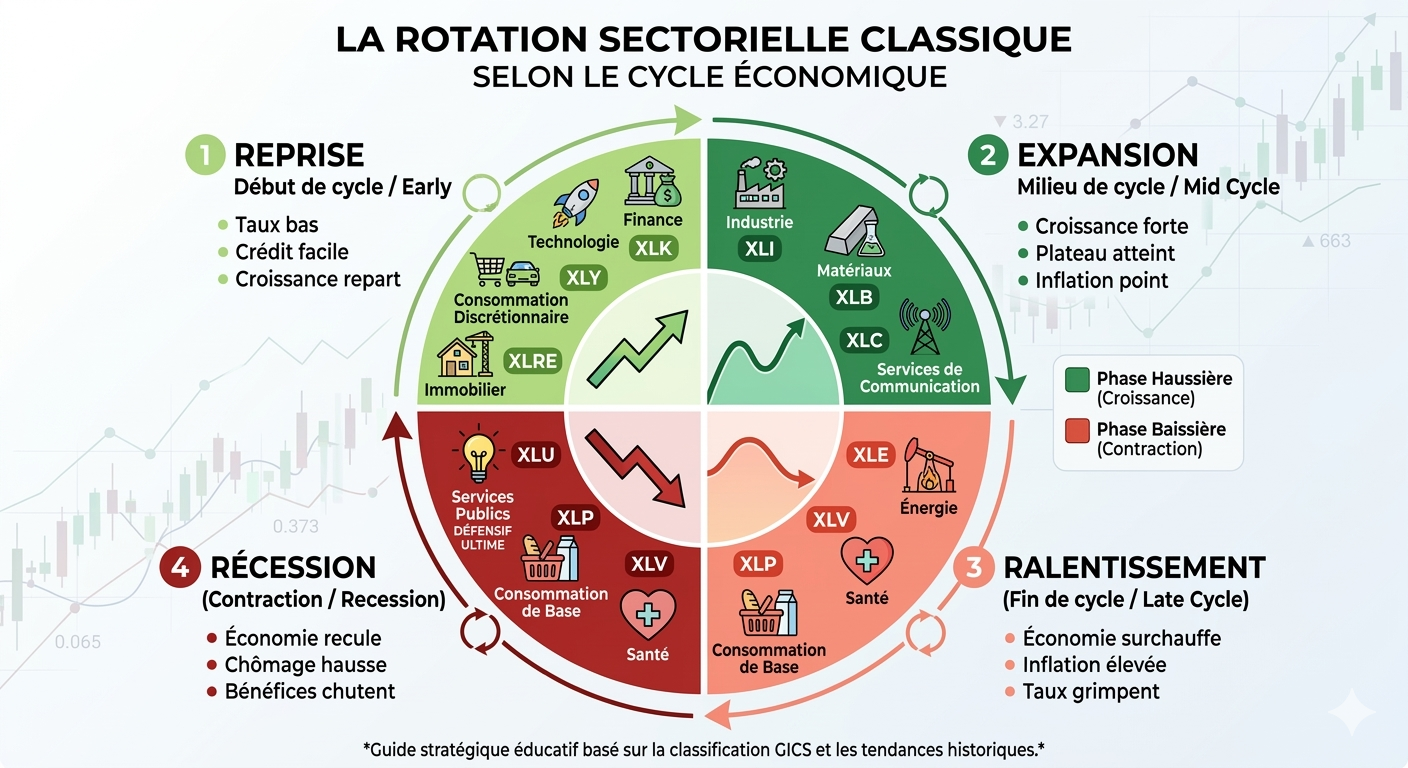

LA SYNTHÈSE STRATÉGIQUE – LA ROTATION SECTORIELLE ÉCONOMIQUE

Nous avons franchi une étape cruciale en superposant la saisonnalité calendaire à la rotation sectorielle basée sur le cycle économique (Business Cycle). C’est l’essence même de la stratégie boursière institutionnelle : déplacer l’argent d’un secteur à l’autre en fonction de la phase économique anticipée (car le marché anticipe de 3 à 6 mois).

Nous avons structuré ce cycle en 4 phases majeures.

Chapitre 1 : Les 4 Phases du Cycle Économique

Phase 1 : La Reprise (Début de cycle / Early Cycle)

L’économie repart après une récession. Les banques centrales maintiennent des taux d’intérêt bas, et le crédit est facilement accessible. C’est la phase Risk-On pure.

- Moteurs : Confiance revient, production redémarre.

- Secteurs Leaders (Image 2 – Quadrant Vert Clair) :

- Finance (XLF) : La courbe des taux s’accentue, ce qui est très rentable pour les banques.

- Consommation Discrétionnaire (XLY) : Les consommateurs recommencent à acheter des voitures, des voyages.

- Technologie (XLK) : L’argent n’est pas cher, favorisant la croissance et l’innovation.

- Immobilier (XLRE) : Les taux hypothécaires bas relancent la construction.

Phase 2 : L’Expansion (Milieu de cycle / Mid Cycle)

L’économie tourne à plein régime. La croissance est forte mais atteint un plateau. L’inflation commence à pointer, poussant les banques centrales à adopter une posture plus neutre.

- Moteurs : Investissements, production industrielle au sommet.

- Secteurs Leaders (Image 2 – Quadrant Vert Foncé) :

- Industrie (XLI) : Les usines tournent à pleine capacité, les entreprises investissent.

- Matériaux (XLB) : Demande de métaux et de produits chimiques pour la production.

- Services de Communication (XLC) : Dépenses publicitaires massives des entreprises.

Phase 3 : Le Ralentissement (Fin de cycle / Late Cycle)

L’économie surchauffe. L’inflation est élevée, poussant les banques centrales à monter les taux d’intérêt de façon agressive. La croissance ralentit visiblement.

- Moteurs : Matières premières chères, psychologie de pré-crise.

- Secteurs Leaders (Image 2 – Quadrant Rouge Clair) :

- Énergie (XLE) : C’est souvent le grand gagnant, car l’inflation fait grimper le prix du pétrole.

- Santé (XLV) : L’investisseur cherche la sécurité.

- Consommation de Base (XLP) : Les dépenses se recentrent sur l’essentiel.

Phase 4 : La Récession (Contraction / Recession)

L’économie recule, le chômage augmente, les bénéfices des entreprises chutent. C’est la phase purement défensive du marché.

- Moteurs : Peur, protection du capital.

- Secteurs Leaders (Image 2 – Quadrant Rouge Foncé) :

- Services Publics (Utilities – XLU) : C’est le secteur défensif ultime. Il fournit des services indispensables et verse de gros dividendes, attractifs quand les taux baissent.

- Consommation de Base (XLP) : Continue de jouer son rôle protecteur.

- Santé (XLV) : Reste une valeur refuge.

Chapitre 2 : La Méthodologie Opérationnelle (Saisonnalité + Technique)

Avoir une boussole saisonnière est insuffisant. N’acheter un secteur uniquement parce que c’est le bon mois sur le calendrier est une erreur fatale. La saisonnalité indique QUAND regarder, mais le graphique donne le SIGNAL d’action.

La Règle d’Or en 3 Étapes :

- La Boussole Saisonnière : Identifier les secteurs qui sont statistiquement en période de force (🟩 dans la heatmap).

- Le Filtre de la Force Relative (RS) : C’est l’outil indispensable. Il faut comparer la courbe du secteur (ex: XLK) directement à celle du S&P 500 (SPY). Si la courbe de force relative monte, cela signifie que l’argent institutionnel entre effectivement dans ce secteur, confirmant la statistique.

- La Confirmation Technique : N’allouer du capital qu’aux secteurs de saison qui sont déjà en tendance haussière technique (au-dessus de leurs moyennes mobiles clés avec une pente ascendante).

LE PRIX PRIME TOUJOURS SUR LE CALENDRIER. Si nous sommes en avril (un mois statistiquement très haussier) mais que le secteur technologique casse un support majeur à la baisse, on écoute le graphique, pas la statistique.

L’ANATOMIE DES KRASHS ET LE KIT DE SURVIE TECHNIQUE

Enfin, nos délibérations ont abordé le sujet crucial de la gestion du risque extrême (Tail Risk), en analysant les grands krachs historiques et les indicateurs permettant de s’en protéger.

Chapitre 1 : La Résilience Historique Face aux Krachs

L’analyse de la timeline du S&P 500 montre que, bien que dévastateurs sur le coup, les krachs sont historiquement des opportunités d’achat à long terme, car le marché a toujours fini par récupérer et atteindre de nouveaux sommets.

Les 5 Krachs Historiques Majeurs à retenir

Voici le détail de ces périodes de forte baisse qui ont marqué l’histoire financière :

| Année(s) | Événement | Baisse du S&P 500 (approx.) | Durée de la baisse | Raison principale |

| 1929-1932 | Le Grand Krach (Jeudi Noir) | -86 % | ~3 ans | Spéculation excessive à crédit (margin), suivie de la Grande Dépression. |

| 1987 | Le Lundi Noir | -33 % (dont -20% en un jour) | Quelques mois | Krach éclair exacerbé par les premiers algorithmes de trading informatisés (« program trading »). |

| 2000-2002 | L’Éclatement de la Bulle Internet | -49 % | ~2,5 ans | Surévaluation massive des entreprises technologiques (« dot-coms ») sans rentabilité. |

| 2007-2009 | La Crise Financière (Subprimes) | -56 % | ~1,5 an | Effondrement du marché immobilier américain et crise de liquidité bancaire mondiale. |

| 2020 | Le Krach de la COVID-19 | -34 % | 33 jours | Panique mondiale face aux confinements et à l’arrêt brutal de l’économie. (La récupération a été l’une des plus rapides de l’histoire). |

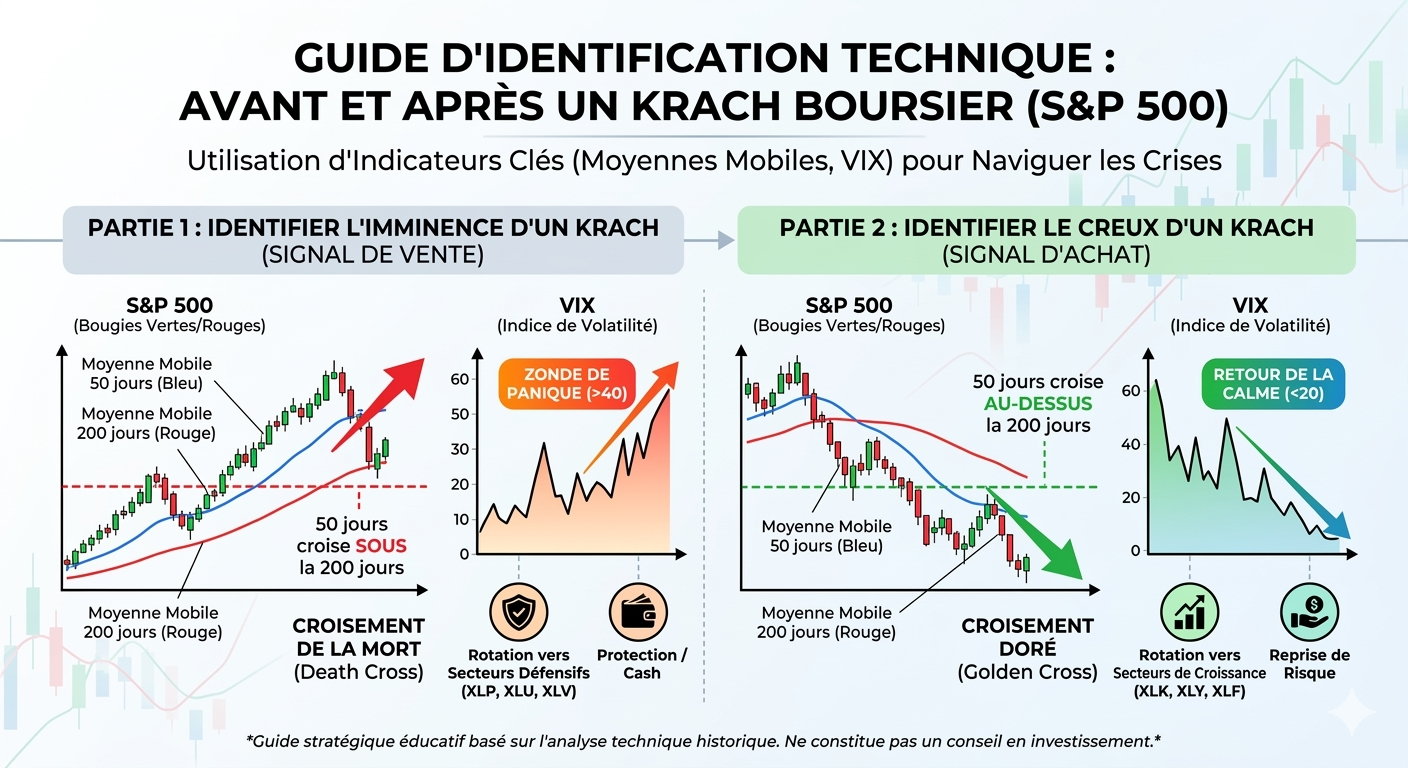

Chapitre 2 : Les Indicateurs Techniques d’Alerte et d’Opportunité

L’analyse technique fournit des outils précieux pour identifier que la « marée » institutionnelle se retire avant un krach, ou au contraire qu’elle revient au creux de la crise.

PARTIE 1 : Identifier le danger (Signal de Vente / Protection)

- Le Croisement de la Mort (Death Cross) : C’est le signal d’alerte le plus puissant avant une récession ou une correction majeure. Il se produit lorsque la Moyenne Mobile à 50 jours (ligne bleue) croise sous la Moyenne Mobile à 200 jours (ligne rouge).

- La Volatilité (VIX) : Le VIX, surnommé l’indice de peur, mesure l’anticipation de volatilité. Il commence souvent à diverger à la hausse avant que le marché ne s’effondre, indiquant que les initiés commencent à se couvrir massivement. Une hausse durable du VIX est un signal de prudence majeur.

- La Rotation Défensive : À ce stade, la rotation sectorielle défensive vers la Santé (XLV), la Consommation de Base (XLP) et les Services Publics (XLU) prend tout son sens pour protéger un portefeuille.

PARTIE 2 : Identifier le creux (Signal d’Achat / Opportunité)

- Le Sommet de Panique du VIX : Le creux absolu d’un krach est généralement atteint lorsque le VIX atteint son sommet absolu (panique maximale). Une fois que le VIX commence à redescendre de son pic, c’est le signal que la panique s’apaise.

- Le Croisement Doré (Golden Cross) : C’est l’inverse du Death Cross. Le signal d’achat technique le plus puissant pour confirmer que le pire est passé est le Croisement Doré. Il se produit lorsque la Moyenne Mobile à 50 jours (ligne bleue) recroise au-dessus de la Moyenne Mobile à 200 jours (ligne rouge).

- La Rotation Offensive : En confirmation d’une reprise, la rotation sectorielle doit devenir offensive. J’ai illustré cette rotation par le déplacement de l’argent vers la Technologie (XLK), la Consommation Discrétionnaire (XLY) et la Finance (XLF).

TITRE V : INTÉGRITÉ DES DONNÉES ET RESSOURCES DE RÉFÉRENCE

L’analyse de données remontant à 1950 exige de comprendre les limitations techniques pour maintenir la crédibilité de l’analyse.

Chapitre 1 : Limitation Technique – L’Indice Moderne et la Classification GICS

- L’Indice S&P 500 : L’indice boursier S&P 500 moderne, tel que nous le connaissons aujourd’hui (avec 500 actions), n’a été introduit qu’en 1957. Avant cela, S&P maintenait des indices plus petits (comme un indice de 90 actions). Les données de 1950 à 1956 sont souvent des reconstitutions historiques.

- La Classification GICS : La norme de classification sectorielle GICS (Global Industry Classification Standard) utilisée aujourd’hui pour définir les 11 secteurs a été créée conjointement par S&P et MSCI en 1999. Trouver des données sectorielles GICS exactes remontant à 1950 est extrêmement difficile. Pour cette raison, les analyses de saisonnalité à long terme remontant avant 1990 utilisent souvent des proxies (substituts) basés sur des classifications industrielles plus anciennes.

Chapitre 2 : Sources Fiables de Données Historiques (depuis 1950)

Pour des recherches approfondies, nous avons listé les sources les plus pertinentes :

- Données de Robert Shiller (Université de Yale) : Fichier Excel gratuit contenant des données mensuelles sur le S&P 500 (Prix, Dividendes, Bénéfices) remontant jusqu’à 1871. Ideal pour l’historique macro.

- Bibliothèque de données de Kenneth French (Dartmouth College) : Vaste base de données gratuite proposant des portefeuilles historiques regroupés par industrie remontant aux années 1920. C’est le meilleur proxy pour des données industrielles pré-GICS.

- Stock Trader’s Almanac : La référence absolue pour l’étude des cycles saisonniers. Publication de Jeff Hirsch effectuant des recherches approfondies sur les cycles boursiers depuis des décennies.

TITRE VI : RECOMMANDATIONS OPÉRATIONNELLES ET CONCLUSION

Chapitre 1 : Recommandations pour l’Investisseur

- Adopter une perspective de cycle : L’investisseur avisé comprend que la performance n’est pas linéaire et qu’il faut adapter sa stratégie offensive/défensive selon le calendrier et le cycle économique.

- Filtrer le bruit informationnel : L’exemple contemporain de mars 2026 prouve que les gros titres géopolitiques peuvent être des distractions. Il faut se concentrer sur l’action des prix et les divergences (AD Lines, Hollow Candles).

- Combiner Saisonnalité et Technique : Ne jamais utiliser un outil en isolation. La saisonnalité est un guide, la technique est le déclencheur.

Chapitre 2 : Conclusion Magistrale

Ce rapport constitue une cartographie exhaustive de la structure temporelle et technique du S&P 500. Il prouve de manière indéniable que, sous le chaos apparent des nouvelles quotidiennes, le marché boursier est rythmé par des cycles saisonniers et économiques persistants et identifiables. Comprendre ces régularités, ainsi que les indicateurs techniques qui les confirment (moyennes mobiles, VIX, rotation RS), ne garantit pas la richesse, mais offre un avantage probabiliste considérable. C’est en alchimisant la rigueur historique, la discipline technique et une psychologie collective détachée des gros titres que l’investisseur peut naviguer sur les marchés avec sagesse, sérénité et une performance durable.

À lire également :

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension