Justification : L’économie américaine traverse actuellement une phase caractérisée par une « inflation collante » (sticky inflation) prolongée, exacerbée par le récent choc des prix du pétrole et les tensions géopolitiques au Moyen-Orient. On observe une rotation institutionnelle massive abandonnant les géants de la technologie de croissance (qui subissent une forte compression de leurs multiples après l’euphorie de l’IA en 2024-2025) au profit de valeurs tangibles (real assets) et cycliques lourdes agissant comme couvertures inflationnistes. Parallèlement, l’incertitude entourant le maintien des taux d’intérêt de la Fed à un niveau élevé pousse les capitaux vers des secteurs défensifs offrant du rendement.

Données en Temps Réel : Secteurs en Revirements Haussiers

En se concentrant sur les secteurs initiant un retournement haussier marqué ce mois-ci (avril 2026) :

- Matériaux (ETF XLB) * Prix actuel : ~52,24 $

- Volume (24h) : ~11,8 Millions d’actions

- Services aux collectivités / Utilities (ETF XLU) * Prix actuel : ~46,35 $

- Volume (24h) : ~17,6 Millions d’actions

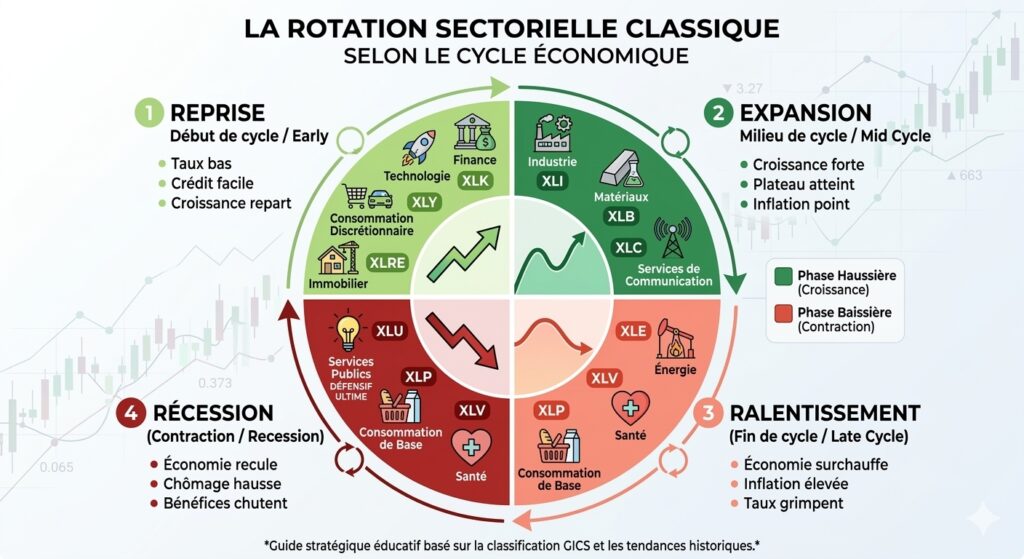

Analyse et Classification des 11 Secteurs du S&P 500

| Secteur (ETF) | Position | Phase d’avancement | Commentaires / Momentum récent (Avril 2026) | Propice à gains prochaines semaines/mois ? |

| Matériaux (XLB) | Retournement haussier | Début de cycle haussier | Cassure technique d’une longue phase de consolidation (figure en tasse avec anse). Excellent afflux de capitaux cherchant à se couvrir contre la hausse des prix (croissance à deux chiffres au T1 2026). | Oui – Agit comme une couverture directe contre l’inflation actuelle. |

| Services publics (XLU) | Retournement haussier | Début de cycle haussier | Rebond technique fort (+8,2 % au T1) malgré les taux élevés. Les investisseurs y cherchent un refuge de rendement et de la sécurité face à l’augmentation de la volatilité et la faiblesse de la tech. | Oui – Statut refuge et résilience en cas de choc économique. |

| Énergie (XLE) | Phase avancée haussière | Sur-extension / Maturité | Gains cumulés historiques (environ +37 % YTD) propulsés par la géopolitique et les réductions de l’OPEP+. Le momentum est très fort mais montre des signaux de pic de cycle. | Moyen – Potentiel de gain toujours présent mais le risque de consolidation s’accroît. |

| Industrie (XLI) | Phase avancée haussière | Maturité | Stabilisation des indicateurs manufacturiers. Maintient une dynamique positive mais les valorisations fondamentales sont de plus en plus tendues. | Moyen – Solide, mais sensible si les taux d’intérêt freinent les futurs investissements en capital. |

| Consommation de base (XLP) | Neutre | Défensive pré-récession | Secteur très résilient. Commence à capter les flux sortants du secteur discrétionnaire. Tendance saine mais peu explosive. | Moyen – Bonne protection du capital mais gains en capital limités. |

| Santé (XLV) | Neutre | Proche du marché | Après avoir été sous-pondérée, la santé offre désormais une relative sous-évaluation qui limite les risques de baisse (drawdowns) face aux rotations. | Moyen – Secteur d’attente institutionnelle avec peu de catalyseurs haussiers immédiats. |

| Services Comm. (XLC) | Neutre | Ralentissement | Les mastodontes de la communication publient de bons résultats, mais ne bénéficient plus de la prime spéculative (croissance vers valeur). | Moyen – Les rendements des bénéfices soutiennent le prix, sans élan haussier clair. |

| Technologie (XLK) | Retournement baissier | Correction avancée | Important changement de régime : baisse drastique des multiples P/E à court terme (-20 % YTD) face aux doutes sur la monétisation immédiate des énormes dépenses en IA. | Non – La rotation défavorable et les prises de profits l’exposent à une sous-performance continue. |

| Finance (XLF) | Retournement baissier | Dégradation de l’élan | Subit l’incertitude monétaire (taux « higher for longer ») et l’augmentation préoccupante des risques liés au crédit privé. Les indicateurs d’options montrent des ratios put/call très élevés. | Non – Environnement de crédit trop incertain à court terme. |

| Consommation disc. (XLY) | Retournement baissier | Retardement profond | Fortement impactée par la pression de l’inflation persistante et le choc des prix de l’essence, qui amputent drastiquement le pouvoir d’achat des ménages. | Non – Trop de vulnérabilité macroéconomique. |

| Immobilier (XLRE) | Retournement baissier | Retard chronique | Léger sursaut au T1 mais reste emprisonné par les coûts d’emprunts insoutenables sur le long terme. Momentum toujours lourd. | Non – Le coût du capital paralyse toute perspective de surperformance. |

Les secteurs les plus propices aux gains (court/moyen terme) :

Classés par priorité pour profiter de la rotation actuelle :

- Matériaux (XLB) : C’est le moment idéal pour surfer sur l’échappée technique haussière. Les fondamentaux (inflation forte) soutiennent complètement la technique.

- Services publics (XLU) : Allocation tactique très attrayante de protection institutionnelle. Une faible volatilité offrant un bon rendement pendant que le reste du marché s’ajuste.

- Énergie (XLE) : À conserver si déjà en portefeuille, ou y allouer du capital avec des « stop-loss » serrés pour capter la fin de la poussée des prix du baril.

- Consommation de base (XLP) : Pour ancrer la stabilité du portefeuille face aux secousses persistantes.