En octobre dernier, lorsque nous soulignions que les sorties de devises de la Chine venaient d’atteindre le montant colossal de 75 milliards de dollars – la plus importante sortie mensuelle depuis la dévaluation de la monnaie en 2015 – nous concluions que « l’ écart de taux d’intérêt défavorable entre la Chine et les États-Unis impliquera probablement une dépréciation persistante et des pressions sur les sorties de capitaux dans les mois à venir », ou en d’autres termes, la plus importante sortie de devises de septembre depuis des années n’est qu’un début, et très bientôt – en plus de la géopolitique et des banques centrales – le monde va également paniquer à cause de la fuite des capitaux hors de Chine… sans parler de la destination de tous ces milliards d’épargne chinoise et de la monnaie numérique que les Chinois utilisent pour blanchir ces sorties de capitaux. »

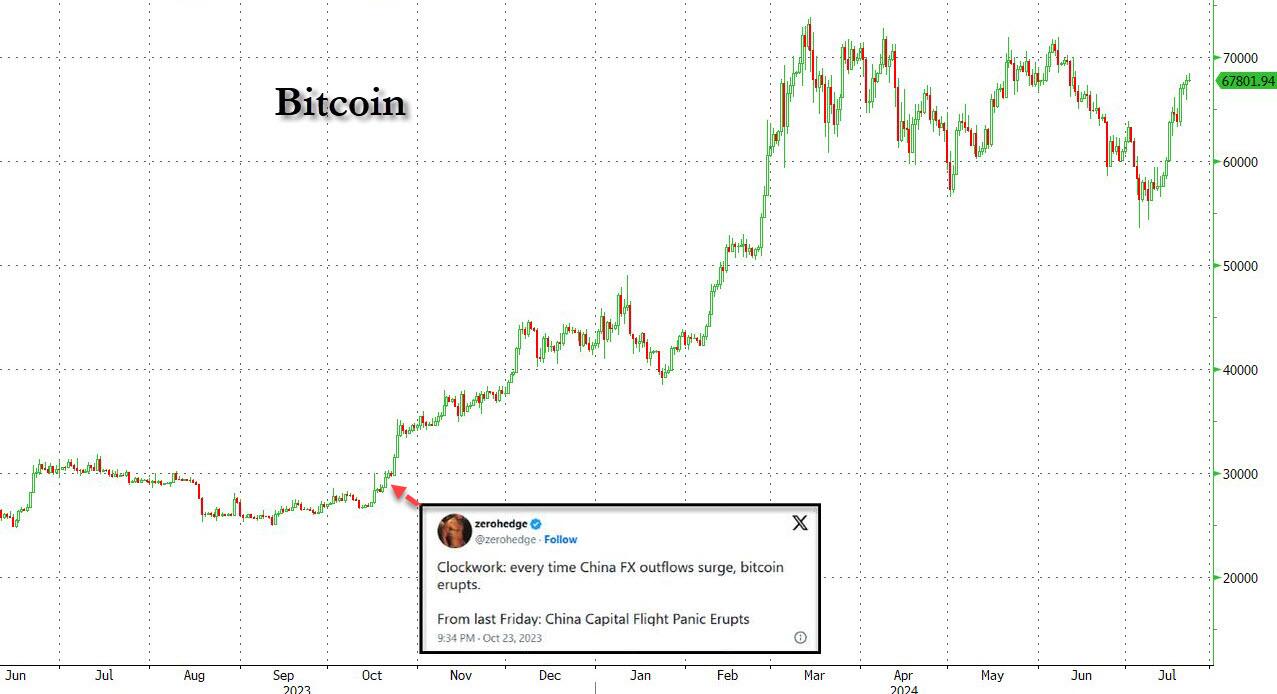

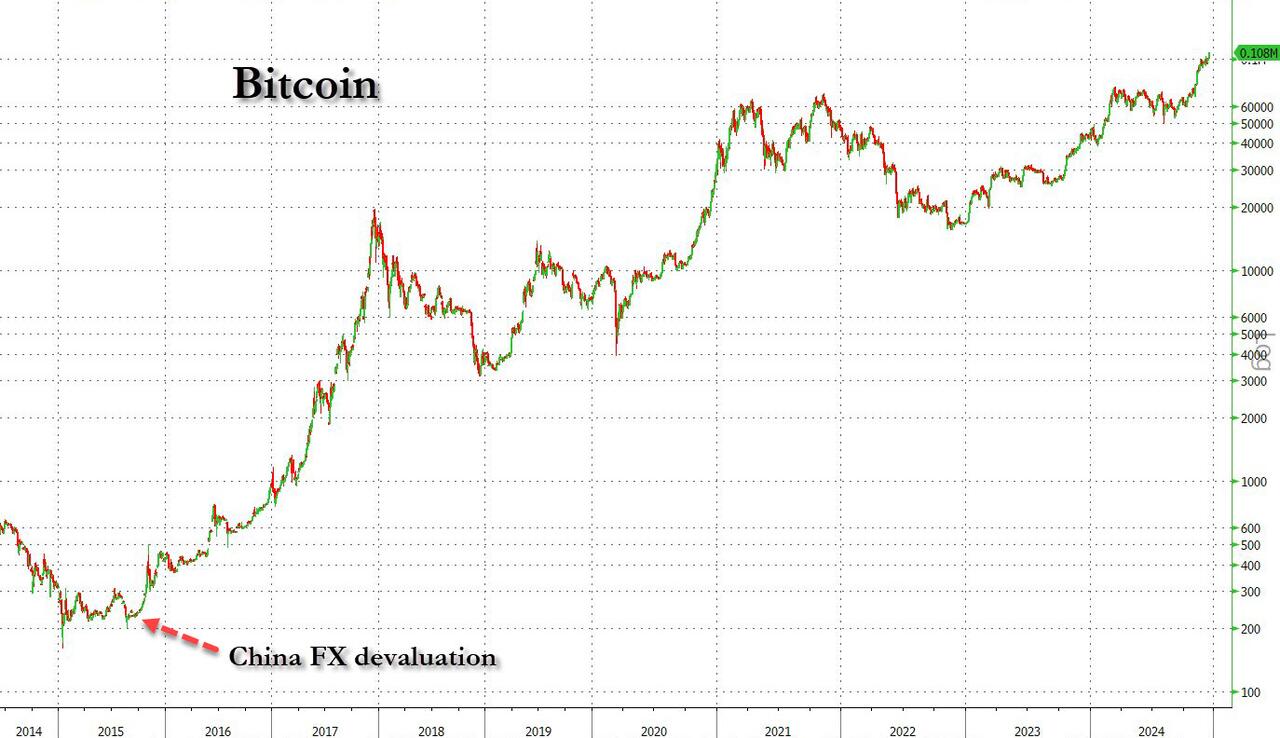

Nous avons écrit cela le 20 octobre, alors que Bitcoin se négociait juste en dessous de 30 000 $, un niveau qu’il avait atteint pendant une grande partie de 2023. Et, comme nous l’avions correctement prédit à l’époque…

… suite à cette augmentation des sorties de devises chinoises, le bitcoin – traditionnellement le moyen préféré de la Chine pour contourner le grand pare-feu des capitaux de Pékin puisque l’or est, comment dire, un peu plus évident lorsqu’il traverse les frontières – a rapidement grimpé de plus de 100 % au cours des 4 mois suivants.

{kind=link}

Ce n’était que le début, car seulement quelques mois plus tard, en juillet, nous avons écrit la suite alors que la fuite des capitaux chinois revenait en force, à savoir » Les sorties de devises chinoises montent en flèche alors que Pékin abandonne des titres américains record, préparant la prochaine poussée du Bitcoin « , ce qui coïncidait avec un rapport de Reuters selon lequel c’était l’énorme mur de capitaux inertes de la Chine qui a été l’un des principaux moteurs des mouvements du bitcoin, et jamais autant que pendant les périodes de sorties de devises et de capitaux qui précèdent généralement une certaine forme de contrôle des capitaux… dont les lecteurs réguliers (et, espérons-le, très riches) se souviendront bien sûr qu’il s’agit de notre thèse fondamentale et inébranlable sur le bitcoin depuis 2015 !

Quoi qu’il en soit, la forte reprise des sorties de capitaux chinois, que nous avions soulignée en juillet, est la raison pour laquelle nous avions également prédit à l’époque que « presque un an après notre première prédiction correcte selon laquelle la hausse des sorties de capitaux en devises chinoises ferait bondir le bitcoin, il est temps de le faire à nouveau ».

Vous ne devinerez jamais ce qui s’est passé ensuite… Et au cas où vous ne le sauriez vraiment pas, voici la réponse : le bitcoin a explosé, doublant presque à nouveau au cours des 5 mois suivants !

{kind=link}

Nous évoquons tout cela parce que plus d’un an après notre première prédiction correcte selon laquelle la hausse des sorties de devises de la Chine ferait bondir le bitcoin, et presque six mois après notre deuxième prédiction correcte selon laquelle la hausse des sorties de devises de la Chine ferait bondir le bitcoin (sic), il est temps de le refaire .

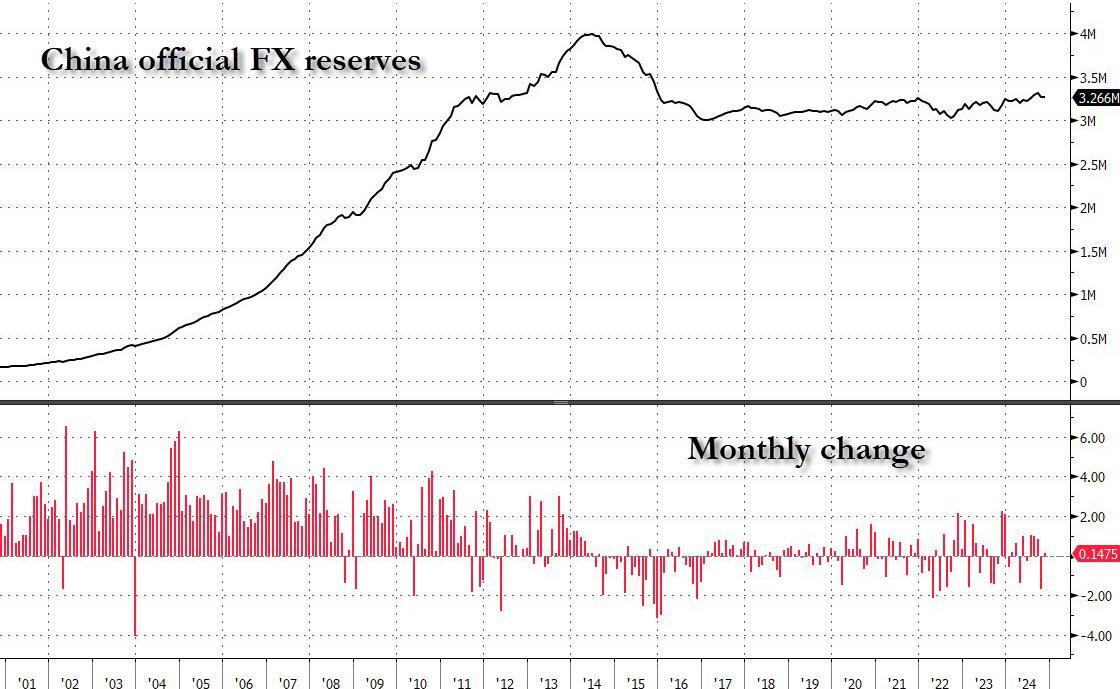

On ne s’en rendrait pas compte si l’on se contentait de regarder les données officielles sur les réserves de change chinoises publiées par la PBOC. Rien ne ressort de ce tableau. En fait, à 3 300 milliards de dollars, les réserves chinoises déclarées sont désormais proches du niveau le plus élevé des neuf dernières années, et les flux mensuels sont très stables, comme le montre le graphique ci-dessous.

{kind=link}

Le problème, bien sûr, c’est que, comme nous l’avons expliqué précédemment, les réserves officiellement déclarées de la Chine sont lamentablement – et volontairement – inexactes par rapport à la situation dans son ensemble.

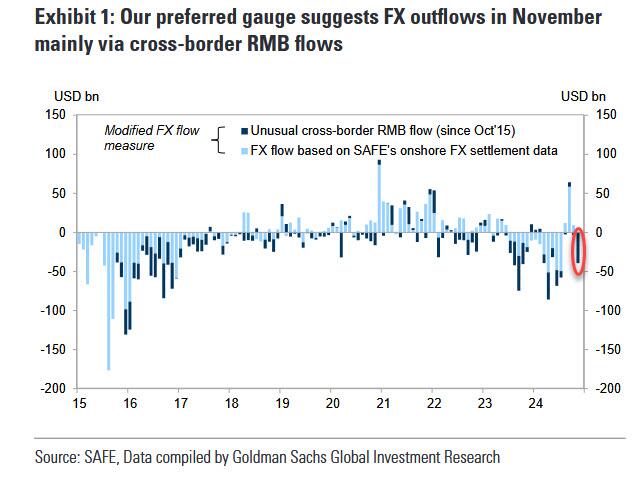

Au lieu de cela, si l’on utilise notre indicateur préféré des flux de change, qui examine i) les transactions au comptant onshore ; ii) les transactions à terme fraîchement conclues et annulées, et iii) l’ensemble de données SAFE sur les « flux transfrontaliers en RMB », nous constatons que les sorties nettes de capitaux de la Chine ont atteint un montant remarquable de 39 milliards de dollars en novembre, et bien que (encore) loin des sorties massives que nous avons signalées plus tôt cette année, il s’agit d’un renversement spectaculaire et majeur par rapport aux entrées impressionnantes constatées au cours des trois mois précédents.

{kind=link}

Ce qui est particulièrement remarquable, c’est que si l’on utilise uniquement le canal du compte courant, on conclurait que novembre a enregistré des entrées de devises, similaires aux données officielles de la PBOC. Cependant, il faut également examiner le canal des investissements de portefeuille pour observer les sorties transfrontalières de RMB, probablement dues aux sorties de RMB, qui ont conduit aux sorties de devises importantes en novembre.

Voici les détails : en novembre, il y a eu 2 milliards de dollars de sorties nettes via des transactions au comptant onshore et 2 milliards de dollars d’entrées via des transactions à terme récemment conclues et annulées. Cependant, notre ensemble de données SAFE préféré sur les « flux transfrontaliers en RMB » a montré des sorties de 39 milliards de dollars au cours du mois, ce qui suggère des recettes nettes de RMB de l’onshore vers l’offshore. Notre mesure préférée des flux de change suggère donc des entrées nettes de devises de 39 milliards de dollars en novembre, contre 5 milliards de dollars en octobre (comme indiqué sur le graphique ci-dessus).

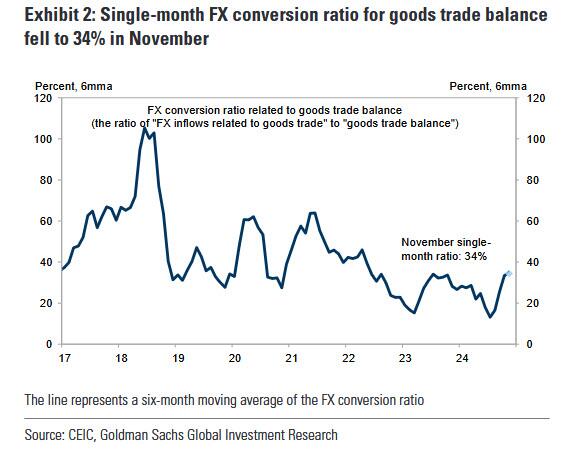

Le canal des transactions courantes a enregistré un ralentissement des entrées nettes (17 milliards USD en novembre contre 28 milliards USD en octobre). Les entrées nettes liées au commerce de biens se sont élevées à 33 milliards USD en novembre contre 45 milliards USD en octobre. Le taux de conversion de l’excédent commercial des biens a encore baissé pour atteindre 34 % en novembre (contre 47 % en octobre), bien en dessous du taux moyen (45 %) de la période 2019-2021.

{kind=link}

Les sorties de devises liées au déficit commercial des services sont restées pratiquement inchangées à 14 milliards de dollars d’octobre à novembre. Le compte des revenus et transferts a enregistré des sorties de 2 milliards de dollars en novembre, un peu moins que les 3 milliards de dollars d’octobre.

En ce qui concerne le canal d’investissement de portefeuille, beaucoup plus important (c’est là que les flux de crypto-monnaies ont tendance à se situer) , nous constatons des sorties nettes de devises en novembre (6 milliards de dollars US en novembre contre 3 milliards de dollars US en octobre). Les flux Bond Connect ont affiché des sorties de 14 milliards de dollars US contre 20 milliards de dollars US en octobre. Bien que les sorties de devises via le canal d’investissement de portefeuille soient restées faibles en novembre, les importantes sorties transfrontalières de RMB impliquent des sorties potentielles du marché boursier onshore.

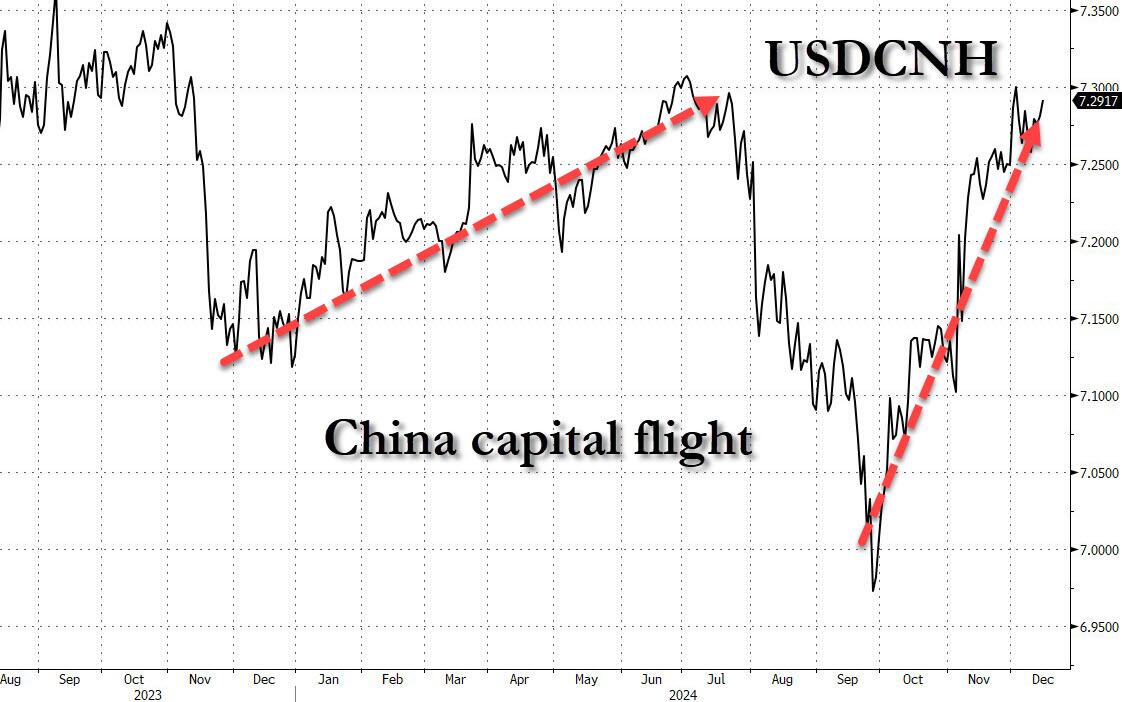

Il est remarquable que tout cela se produise alors que le chiffre officiel des réserves de change (publié plus tôt dans le mois) a légèrement augmenté, passant de 3 261 milliards de dollars en octobre à 3 266 milliards de dollars en novembre. Heureusement, il existe un moyen simple de « vérifier la cohérence » pour confirmer que l’histoire des entrées de capitaux n’est que pure propagande et que la Chine traverse une nouvelle période de fuite de capitaux torride : il suffit de regarder le marché des changes. En effet, après la forte hausse du yuan à l’automne, coïncidant avec une période de faiblesse relative du dollar, nous avons assisté depuis octobre à une hausse du cours spot USDCNH, comme on peut s’y attendre en cas de fuite de capitaux .

{kind=link}

Mais attendez, il y a plus.

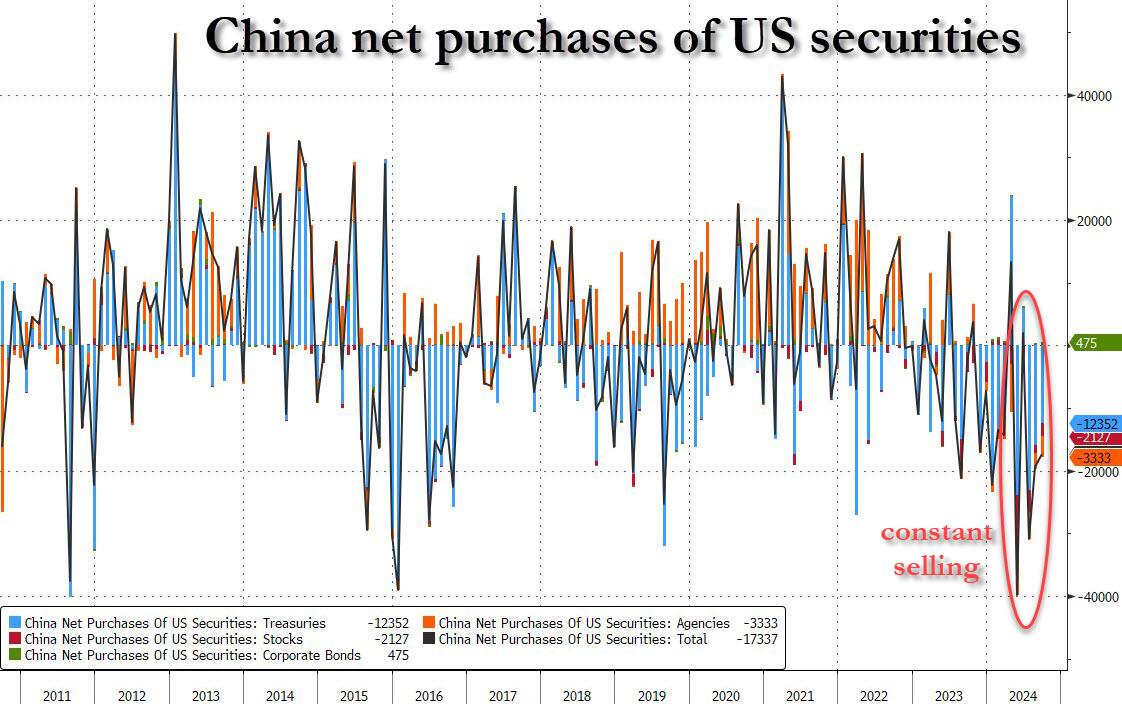

L’histoire de la fuite des capitaux devient vraiment intéressante lorsque nous examinons ce que les entités publiques et privées chinoises ont fait avec les actifs américains selon les données officielles du Trésor. Nous constatons que, selon les données du Trésor International Capital, en septembre, les investisseurs chinois ont vendu pour 17 milliards de dollars de titres américains (obligations, MBS, obligations d’entreprises et actions) et, plus particulièrement, après une vente record en mai, la Chine a été un vendeur constant de titres américains au cours des cinq derniers mois !

{kind=link}

Ainsi, si l’on devait deviner ce qui se passait, même lorsque le yuan s’est effondré en octobre et novembre alors que la fuite des capitaux reprenait, le coup porté au yuan aurait été encore plus grand si la Chine n’avait pas liquidé un montant record de titres américains, tandis que la PBOC achetait beaucoup plus d’or tandis que les classes moyennes et supérieures chinoises achetaient des bitcoins.

Et tandis que les dirigeants politiques chinois sont toujours désireux de maintenir la stabilité du taux de change (ou du moins de créer cette impression) alors que les facteurs contracycliques dans la fixation quotidienne du CNY sont restés profondément négatifs et que la liquidité du CNH s’est considérablement resserrée ces dernières semaines, la réalité est qu’avec la Chine désespérée de stimuler ses exportations à un moment où son grand concurrent mercantiliste, le Japon, a martelé le yen à son plus bas niveau depuis 3 décennies, ce n’est qu’une question de temps avant que les partisans de la dévaluation de la monnaie ne gagnent, comme ils l’ont fait en 2015. Il n’est pas surprenant que la plus grande histoire liée à la Chine la semaine dernière soit venue de Reuters, et ait rapporté que Pékin préparait déjà comment dévaluer le yuan en réponse aux tarifs douaniers de Trump . Et si vous voulez voir à quoi ressemble vraiment la fuite des capitaux de Chine, attendez simplement que nous assistions à une autre dévaluation ponctuelle du style de 2015.

Nous espérons ne pas avoir à rappeler aux lecteurs que le premier grand déclencheur de l’éruption sans précédent du bitcoin à partir de 2015 a été – vous l’avez deviné – la dévaluation de la monnaie chinoise en août 2015, comme nous l’ avions correctement noté à l’époque lorsque nous avions prédit que le bitcoin exploserait de 250 $ à des milliers de dollars ; rétrospectivement, nous étions très conservateurs.

{kind=link}

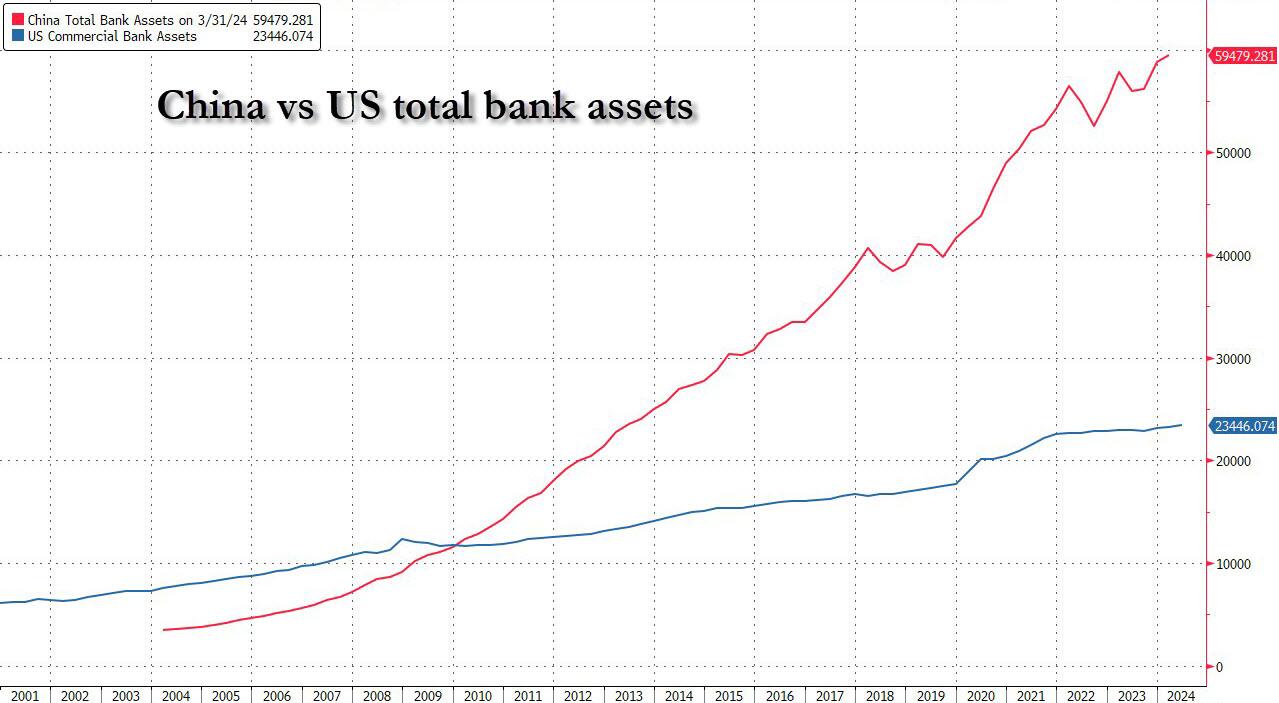

Ne soyez donc pas surpris si, dans les 6 prochains mois, le Bitcoin double à nouveau – pour la troisième fois au cours de l’année écoulée – et que ce mouvement n’a pas grand-chose à voir avec les entrées d’ETF, la réduction de moitié ou, franchement, quoi que ce soit d’autre qui se passe aux États-Unis, mais est plutôt entièrement motivé par l’énorme mur d’argent de la Chine qui, au dernier contrôle, était presque 3 fois plus grand que celui des États-Unis.

À lire également :

- Le cours de l'or explose face au recul trompeur du pétrole

- Choc monétaire et péril face à la tenace inflation en zone euro

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable