Les marchés boursiers américains et mondiaux sont globalement en aversion au risque pour terminer une semaine mouvementée après que la Chambre des représentants américaine a rejeté un plan de financement temporaire soutenu par Donald Trump (38 républicains ont voté contre le projet de loi) qui aurait évité un shutdown du gouvernement qui, autrement, commencerait à minuit, alors que les inquiétudes liées à une guerre commerciale s’accentuent (Trump a déclaré : « J’ai dit à l’Union européenne qu’elle devait combler son énorme déficit avec les États-Unis par l’achat à grande échelle de notre pétrole et de notre gaz. Sinon, ce sont des tarifs douaniers à tous les niveaux !!! »).

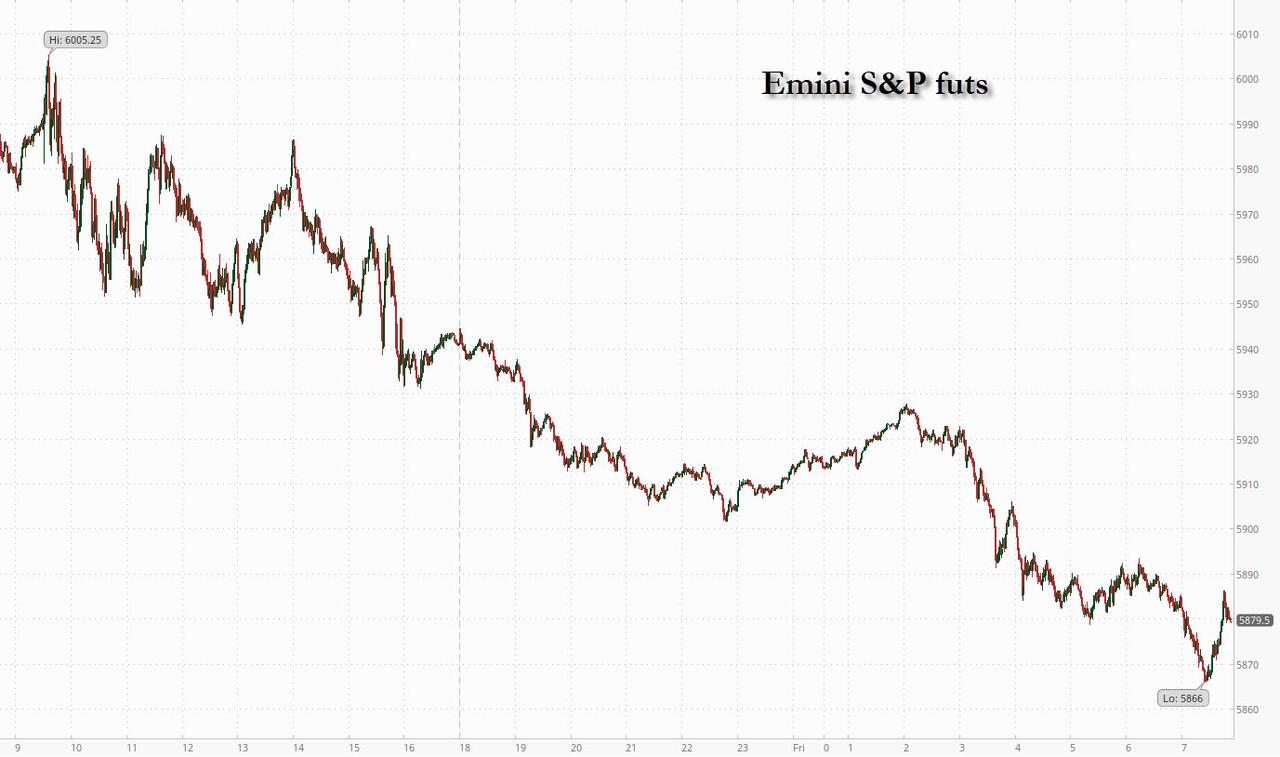

Attendez-vous à des volumes élevés aujourd’hui en raison de la dernière expiration d’option/du dernier rééquilibrage trimestriel de l’année. À 8h00 HE, les contrats à terme sur le S&P sont en baisse de 0,8 %, les contrats à terme sur le Nasdaq chutent de 1,4 %, les piliers de la technologie tels que Tesla et Nvidia reculant dans les premiers échanges alors que la dynamique s’est inversée avec fracas.

Le Stoxx 600 européen a faibli de 1,7 %, Novo Nordisk A/S ayant enregistré la plus forte baisse jamais enregistrée en raison de données décevantes sur un essai de traitement ; Le reste du monde ne va pas beaucoup mieux : FTSE -95bps, DAX -1,3%, CAC -1,05%, Nikkei-29bps, Hang Seng -16bps, Shanghai -6bps. Les rendements des bons du Trésor à 10 ans ont légèrement baissé après avoir bondi au cours des trois derniers jours, en baisse de 2bps à 4,54%, l’indice Bloomberg du dollar américain s’étant également légèrement replié alors que le yen et l’euro gagnaient.

Le Bitcoin a chuté en raison de l’humeur agressive en matière de risque, glissant jusqu’à 8% pour atteindre un plus bas de 92 000 $ et entraînant MicroStrategy Inc. et d’autres sociétés liées aux crypto-monnaies dans les échanges avant l’ouverture des marchés. Le pétrole a annulé ses pertes antérieures, l’or ayant également augmenté en raison des attentes d’une relance chinoise agressive. Le calendrier économique d’aujourd’hui verra le PCE de base de novembre, les revenus et les dépenses des particuliers ainsi que les dernières données de l’UMich.

{kind=link}

En pré-marché, FedEx a progressé de 6% après que la société a annoncé son intention de scinder sa division de fret en une société distincte cotée en bourse dans le cadre d’un accord qui rationalisera le géant des colis. Eli Lilly a bondi de 5% après que son concurrent Novo Nordisk A/S a publié des données d’un essai très attendu de son médicament expérimental pour la perte de poids, CagriSema, qui n’ont pas répondu aux attentes. Nike a quant à lui chuté de 7%, la direction s’attendant à une baisse à deux chiffres du chiffre d’affaires au cours du trimestre en cours, une baisse plus forte que la baisse de 7,7% enregistrée au trimestre dernier. Voici les autres mouvements notables avant la bourse :

- Clearwater Paper Corp. (CLW) augmente de 14% alors que le brésilien Suzano SA étudie une offre pour la société, selon des personnes au courant du dossier.

- Coinbase (COIN) chute de 6%, comme d’autres actions exposées aux crypto-monnaies, car la prudence de la Fed sur les taux d’intérêt cette semaine atténue le sentiment sur les investissements spéculatifs. Robinhood (HOOD) -6%, MicroStrategy (MSTR) -6%

- Humacyte (HUMA) bondit de 56 % après que la Food and Drug Administration a accordé l’approbation complète de son produit à base de tissus humains bio-conçus pour les adultes souffrant de lésions artérielles.

- Occidental Petroleum (OXY) augmente de 2% après que Berkshire Hathaway de Warren Buffett a augmenté sa participation dans la société énergétique.

- US Steel (X) chute de 6% après que le producteur d’acier a averti que ses bénéfices du quatrième trimestre seraient inférieurs aux prévisions, car les prix de l’acier restent déprimés aux États-Unis et l’environnement de la demande en Europe est faible.

L’indice S&P 500 se dirigeait vers sa plus forte baisse hebdomadaire depuis au moins septembre, l’indice ayant chuté de 3 % sur la semaine après que le virage politique belliciste de la Fed ait déclenché une liquidation mondiale.

{kind=link}

La volatilité des marchés boursiers a augmenté ces derniers jours, la Réserve fédérale ayant adopté une attitude agressive, ce qui a amené les traders à se demander si la reprise de cette année, alimentée par les technologies, pourrait se prolonger davantage dans un contexte de taux plus élevés, malgré une économie américaine résiliente. Les données de consommation personnelle de novembre, la mesure préférée de l’inflation sous-jacente de la Fed, donneront de nouveaux indices sur la trajectoire des taux en 2025. Pour l’instant, le marché des swaps implique entre un et deux quarts de point de réduction pour l’année prochaine, une baisse par rapport au mois dernier, lorsque deux baisses étaient pleinement prises en compte.

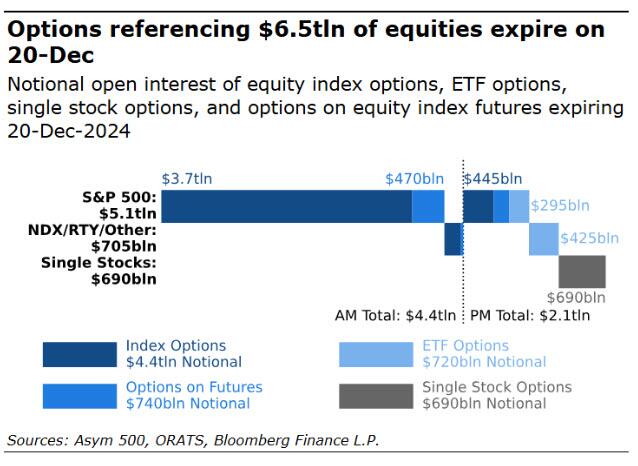

L’expiration des options américaines vendredi, qui a toujours alimenté les turbulences, ajoute à la nervosité. Elle constitue un dernier obstacle à la fin de l’année. La « triple sorcière » trimestrielle verra disparaître 6,5 billions de dollars d’options liées à des actions individuelles, des indices et des fonds négociés en bourse, soit le plus grand nombre de l’année. Les opérations d’exploitation vont également faire s’effondrer le gamma des courtiers, desserrer le marché et permettre une volatilité beaucoup plus importante dans les jours à venir (très peu liquides).

{kind=link}

Le fait que les CTA soient également vendeurs dans tous les scénarios ( selon Goldman ) n’aide pas à améliorer l’ambiance déjà morose.

1 semaine:

- Flat Tape = 10,2 milliards de dollars à vendre

- Up 2Stdv = 7 milliards de dollars à vendre

- Baisse de 2,5% = 14,5 milliards de dollars à vendre

1 mois:

- Flat Tape = 24 milliards de dollars à vendre

- Up 2Stdv = 2,5 milliards de dollars à vendre

- Baisse de 2,5% = 60 milliards de dollars à vendre

Les inquiétudes grandissent également quant aux implications du rejet par la Chambre des représentants, dirigée par les républicains, d’un plan de financement temporaire soutenu par le président élu Donald Trump jeudi, alors qu’une fermeture du gouvernement américain se profile dans moins de 24 heures.

Cette évolution pourrait « inévitablement accroître la volatilité du marché à court terme, en particulier après le virage haussier de la Fed il y a deux jours », a déclaré à Bloomberg TV Jasmine Duan, stratège senior en investissement chez RBC Wealth Management Asia. Les investisseurs sont confrontés à des risques liés à « une inflation potentiellement plus persistante et également au problème de la dette aux États-Unis », a-t-elle ajouté.

« Il y a beaucoup de marge pour que la volatilité s’installe et qu’une vente massive ait lieu », a déclaré Neil Birrell, directeur des investissements chez Premier Miton Investors. « Il y aura également moins de liquidités. Vous verrez un rythme rapide de mouvements se produire à mesure que les gens ajustent leurs portefeuilles pour la fin de l’année et cela pourrait affecter toutes les classes d’actifs. »

Les actions européennes ont également chuté, tous les secteurs ayant chuté ; les banques, les mines et la construction sont les secteurs les moins performants. L’Euro Stoxx 50 a chuté de 1,2 %, Novo Nordisk A/S ayant enregistré la plus forte baisse jamais enregistrée en raison de données décevantes sur un essai de traitement . Le FTSE 100 a surperformé ses pairs, en perdant 0,5 %. Voici quelques-unes des plus fortes hausses de vendredi :

- Fraport gagne jusqu’à 8% alors que JPMorgan a reclassé l’opérateur de l’aéroport de Francfort en surpondération, suite à l’annonce de la conclusion d’un accord de quatre ans avec les compagnies aériennes sur les frais.

- Sobi gagne jusqu’à 3,1 %, soit le plus haut niveau depuis près d’un mois, après que la société de biotechnologie suédoise a vu sa note passer de « conserver » à « acheter » chez DNB, le courtier affirmant que la société est « en bonne voie pour un solide quatrième trimestre ».

- Belships grimpe de 27%. Blue Northern, une société de placement à capital variable, va lancer une offre publique d’achat volontaire recommandée de 20,50 NOK par action pour acquérir toutes les actions émises et en circulation de Belships, selon un communiqué publié après la clôture du marché jeudi.

- Les actions de RAI Way augmentent de 4,1% dans les échanges à Milan après que les propriétaires de l’opérateur de télévision soutenu par l’État et son rival local Ei Towers SpA ont signé un mémorandum pour explorer une éventuelle fusion.

- Tomra gagne jusqu’à 7,3% après que Pareto Securities a doublement reclassé le fabricant norvégien de systèmes de recyclage, citant l’amélioration des perspectives à long terme en Europe.

- Les actions de Zealand Pharma chutent jusqu’à 11 % après que la FDA a écrit une lettre recommandant un essai clinique supplémentaire pour le médicament expérimental du fabricant de médicaments danois, le glépaglutide, pour le syndrome de l’intestin court.

- Les actions de Hornbach ont chuté jusqu’à 13% après que les résultats du troisième trimestre de l’opérateur allemand de magasins à domicile ont montré l’impact de la baisse des ventes, notamment en Allemagne, et des augmentations de salaires.

- Les actions d’Idorsia ont chuté jusqu’à 47%, le plus haut niveau jamais enregistré, après que le producteur pharmaceutique suisse a déclaré qu’il envisageait des options pour étendre sa piste de trésorerie opérationnelle après que la signature d’un accord de droits mondiaux prévu pour l’aprocitentan ne sera pas réalisée en 2024.

- Les actions de TeamViewer ont chuté de 4,6 % vendredi, à leur plus bas niveau depuis plus de deux ans, Goldman Sachs ayant abaissé sa recommandation sur l’action de neutre à acheter, affirmant que la récente acquisition de 1E par la société de logiciels rend ses perspectives de rendement pour les actionnaires moins attrayantes.

Les actions asiatiques ont chuté pour un sixième jour consécutif, se dirigeant vers leur plus longue séquence de pertes en huit mois, alors que les traders continuaient à réfléchir à la perspective d’une Réserve fédérale plus agressive. L’indice MSCI Asie-Pacifique a chuté de 0,7 %, TSMC et Alibaba Group étant parmi les plus grands contributeurs à sa baisse. Les indices de référence à forte composante technologique de Corée du Sud et de Taïwan ont été parmi les moins performants de la région, en baisse de plus de 1 % chacun. Les séquelles de la réunion relativement agressive de la Fed de cette semaine ont continué de peser sur les actions asiatiques, l’indice de référence régional étant à moins de 1 % de tomber dans une correction technique. Les traders attendaient les données sur l’inflation américaine attendues plus tard vendredi pour obtenir de nouveaux indices sur les perspectives de la politique de la banque centrale.

Sur le marché des changes, l’indice Bloomberg du dollar était en passe de connaître sa meilleure semaine depuis un mois malgré une baisse vendredi. L’AUD et la SEK sont les devises les moins performantes du G-10, tandis que le JPY et le CHF surperforment. Le yen a effacé ses pertes après que l’indicateur clé de l’inflation du Japon se soit renforcé pour la première fois en trois mois et que le ministre des Finances Katsunobu Kato ait averti que le Japon prendrait les mesures appropriées en cas de mouvements excessifs du yen. Le BRL mène les gains sur les devises émergentes, en hausse de 2,5%, le congrès brésilien se rapprochant de la présentation d’un plan de dépenses dilué. Un indicateur clé des actions asiatiques a chuté pour un sixième jour.

Français En termes de taux, les bons du Trésor sont plus riches sur toute la courbe, les gains sur la journée étant menés par le front-end et le belly, ce qui maintient l’écart entre les 2s10s et les 5s30s près des plus hauts de la séance de jeudi. Les rendements du Trésor se sont enrichis de 4 pb à 1 pb sur toute la courbe, les gains menés par le front-end accentuant l’écart entre les 2s10s de 1,5 pb sur la journée et les 5s30s de 3,5 pb ; les rendements à 10 ans se négocient autour de 4,54 %, plus riches de 2 pb sur la journée, les bunds étant à la traîne de 1,5 pb dans le secteur et les gilts surperformant légèrement. Des tendances haussières similaires ont été observées sur les taux européens de base au cours de la première séance à Londres, tandis que les futures S&P et les actions européennes se négocient à la baisse dans un contexte d’aversion au risque. Les enchères du Trésor reprennent le 23 décembre avec une vente de 69 milliards de dollars d’obligations à 2 ans, suivie de ventes de 70 milliards de dollars d’obligations à 5 ans et de 44 milliards de dollars d’obligations à 7 ans les 24 et 26 décembre

En ce qui concerne les matières premières, le WTI baisse de 1 % pour s’échanger à près de 68,68 $. La plupart des métaux de base sont dans le vert. L’or au comptant augmente d’environ 10 $ pour s’échanger à près de 2 604 $ l’once. Le bitcoin tombe sous la barre des 95 000 $.

Le calendrier économique américain d’aujourd’hui comprend les revenus et dépenses personnels de novembre, l’indice des prix PCE (8h30), le sentiment de décembre de l’Université du Michigan (10h) et l’indice des services de la Fed de Kansas City (11h). Le programme des conférences de la Fed comprend l’intervention de Daly sur Bloomberg TV (7h30) et celle de Williams sur CNBC (8h30).

Aperçu du marché

- Les contrats à terme sur le S&P 500 en baisse de 0,7% à 5 826,50

- Le STOXX Europe 600 en baisse de 1,0% à 501,63

- MXAP en baisse de 0,8% à 179,14

- MXAPJ en baisse de 1,2% à 565,83

- Le Nikkei en baisse de 0,3% à 38 701,90

- Topix en baisse de 0,4% à 2 701,99

- L’indice Hang Seng en baisse de 0,2% à 19 720,70

- L’indice composite de Shanghai a peu changé à 3 368,07

- Sensex en baisse de 1,5% à 78 039,19

- L’indice australien S&P/ASX 200 en baisse de 1,2% à 8 066,96

- Le Kospi baisse de 1,3% à 2 404,15

- Le rendement allemand à 10 ans n’a guère changé à 2,31 %

- L’euro en hausse de 0,2% à 1,0383 $

- Les contrats à terme sur le Brent en baisse de 1,0% à 72,17 $/baril

- Le cours de l’or en hausse de 0,4% à 2 603,73 $

- L’indice du dollar américain en baisse de 0,17% à 108,22

Les principales nouvelles de la nuit

- Les rendements des obligations chinoises à un an ont chuté de 17 pb pour atteindre leur plus bas niveau depuis 2003, quelques heures seulement après être passés sous la barrière psychologique de 1 %. Les astres semblent être alignés pour que la hausse de cette année se prolonge jusqu’en 2025. BBG

- L’IPC national du Japon pour novembre accélère par rapport à octobre, avec un bond à +2,9% (contre +2,3% en octobre et en ligne avec la rue) et hors alimentation/énergie grimpant à +2,4% (contre +2,3% en octobre et en ligne avec la rue). WSJ

- La banque centrale russe a maintenu de manière inattendue ses taux à 21 %, affirmant que les conditions monétaires s’étaient resserrées et que les anticipations d’inflation continuaient d’augmenter.

- Les ventes au détail au Royaume-Uni ont rebondi en novembre par rapport à octobre, mais restent inférieures aux prévisions du consensus, à +0,3 % en glissement mensuel hors carburant (contre -0,9 % en octobre et contre le consensus de Wall Street de +0,5 %).

- Le président élu des États-Unis, Donald Trump, a averti l’UE qu’elle devait s’engager à acheter des quantités « importantes » de pétrole et de gaz américains, sous peine de devoir payer des droits de douane. L’UE a passé le mois dernier à augmenter ses achats de biens américains, tels que le gaz naturel liquéfié et les produits agricoles, afin d’éviter potentiellement les droits de douane imposés par les États-Unis.

- Les sénateurs brésiliens doivent voter aujourd’hui un projet de loi qui dilue encore davantage un ensemble de coupes budgétaires destinées à soutenir les marchés. La banque centrale interviendra à nouveau pour soutenir le real avec une ligne de crédit en devises pouvant atteindre 4 milliards de dollars et une ligne de crédit au comptant pouvant atteindre 3 milliards de dollars.

- La Chambre des représentants, dominée par les républicains, a rejeté un plan de financement temporaire soutenu par Donald Trump pour éviter une fermeture du gouvernement qui aurait lieu à minuit. Trump veut un accord qui fixe au 14 mars la nouvelle date limite de financement et qui relève ou supprime le plafond de la dette. Trente-huit législateurs républicains et presque tous les démocrates ont voté contre le plan. BBG

- NKE (Nike) -4% en pré-publication, car les prévisions/commentaires donnés lors de l’appel hier soir sont arrivés bien en deçà du consensus et ont éclipsé le solide trimestre qui avait initialement poussé l’action à +10% à 85$ après le communiqué de presse.

- Le PDG d’AVGO (Broadcom), Hock Tan, affirme que l’essor des dépenses en IA se poursuivra jusqu’à la fin de la décennie (« ils investissent à plein régime »), car les clients recherchent les puces de la société comme une alternative moins chère à Nvidia.

Un aperçu plus détaillé des marchés mondiaux grâce à Newsquawk

Les actions de la zone Asie-Pacifique ont finalement évolué de manière mitigée après une ouverture majoritairement en baisse après l’impulsion donnée par Wall Street, les marchés digérant une série de décisions des banques centrales tout en ressentant toujours la gueule de bois de la Fed. L’ASX 200 a été mis sous pression par les secteurs financiers, des matériaux et de la santé, tandis que les services publics et l’informatique ont résisté à la tendance et ont affiché de légers gains. Le Nikkei 225 a été brièvement soutenu par la récente faiblesse du yen, bien qu’il ait ensuite faibli lorsque le yen s’est finalement renforcé après un IPC et une politique monétaire plus élevés que prévu par les responsables japonais. Le Hang Seng et le Shanghai Comp ont tous deux ouvert en baisse et ont réduit leurs pertes en fin de séance, les marchés chinois étant imperturbables alors que la PBoC a maintenu ses LPR.

Les principales actualités asiatiques

- Le Japon réduit ses prévisions sur les bénéfices des entreprises pour la première fois depuis mars 2023 ; il affirme que l’économie se redresse modérément.

- La Chine entend réduire l’évasion fiscale sur les plateformes en ligne, selon Xinhua.

- La PBoC a maintenu le LPR à 1 an à 3,10 % et le LPR à 5 ans à 3,60 %, comme prévu.

- Le ministre japonais des Finances, Kato, a déclaré qu’il n’y avait aucun commentaire sur les niveaux de change; il a récemment constaté des mouvements brusques et unilatéraux; il prendra des mesures appropriées contre les mouvements excessifs; il est préoccupé par les récents mouvements de change, y compris ceux motivés par des spéculateurs, selon Reuters. Kato a ajouté qu’il est important que les devises évoluent de manière stable reflétant les fondamentaux.

- Le chef de la diplomatie japonaise en charge des changes, Mimura, s’est dit gravement préoccupé par les mouvements de change sur le marché des changes et prendra les mesures appropriées contre les mouvements excessifs sur le marché des changes, alarmé notamment par les mouvements spéculatifs, selon Reuters.

- La Corée du Sud va assouplir la réglementation des changes pour améliorer les conditions de liquidité, selon le ministère des Finances.

Les bourses européennes ont commencé la matinée entièrement dans le rouge et ont continué à baisser au fur et à mesure de la séance ; dans l’état actuel des choses, les indices se situent généralement aux pires niveaux. Dans l’état actuel des choses, tous les secteurs européens se trouvent dans le rouge, ce qui correspond au sentiment. Bien qu’il soit toujours dans le rouge, l’immobilier s’en sort le mieux par rapport à ses pairs. Les banques sont de loin les moins performantes, plombées par la Deutsche Bank, qui s’attend à une perte de 300 millions d’euros au quatrième trimestre en raison du litige avec sa filiale polonaise. Les contrats à terme sur actions américaines sont en territoire négatif et dérivent à la baisse au fur et à mesure de la séance, suite à l’humeur morose observée dans les échanges européens. Foxconn (2354 TT) va suspendre ses recherches sur Nissan (7201 JT) alors que les négociations sur l’accord avec Honda (7267 JT) se déroulent, via Bloomberg citant des sources

Actualités européennes les plus importantes

- Le chancelier britannique Reeves devrait se rendre en Chine en janvier pour relancer les discussions économiques et financières de haut niveau, selon des sources de Reuters.

- Le NIER prévoit une croissance du PIB suédois de 1,2 % en 2025. Le taux de la Riksbank devrait atteindre en moyenne 1,5 % en 2025 et 1,5 % en 2026

Effets spéciaux

- L’USD a perdu une partie de ses gains qui ont vu le DXY dépasser le pic du 11 novembre 2022 dans la nuit (108,44) pour atteindre un sommet de 108,48. Aujourd’hui, de nombreux intervenants de la Fed seront présents sur les fils de discussion et pourront aider à expliquer davantage l’annonce. Williams, Daly et Hammack sont tous attendus sur le pont, avec un intérêt particulier pour cette dernière compte tenu de son désaccord agressif lors de la réunion.

- L’euro progresse légèrement face au dollar américain mais reste sur un seuil de 1,03 après avoir atteint un nouveau plus bas du mois à 1,0344 à la suite des commentaires du président américain élu Trump avertissant que l’UE « doit combler son énorme déficit avec les États-Unis par l’achat à grande échelle de notre pétrole et de notre gaz. Sinon, ce sont des TARIFS à tous les niveaux !!! ». Il convient de noter qu’il existe une énorme activité d’options sur l’EUR/USD pour la baisse de taux de New York d’aujourd’hui, détaillée ci-dessous.

- Le yen tente de réparer une partie des dégâts subis au cours des dernières séances, après que la Fed a abaissé ses taux et que la BoJ n’a pas relevé ses taux. La paire est passée d’une base de 153,32 mercredi à un sommet de plusieurs mois à 157,92 cette nuit. Un certain répit a été accordé après un IPC japonais plus élevé que prévu cette nuit et une discussion houleuse sur la monnaie par les responsables japonais, qui ont exprimé leurs inquiétudes quant aux récents mouvements du yen.

- La livre sterling est stable face au dollar et reste à la traîne face à ses pairs après la faiblesse des ventes au détail au Royaume-Uni pour novembre, dans une semaine généralement chargée pour les données britanniques ainsi que la position accommodante de la BoE hier. Le câble a glissé vers le seuil de 1,24 pour la première fois depuis le 22 novembre avec un creux de séance actuel à 1,2476.

- L’AUD n’a pas réussi à progresser face à un USD globalement plus faible au cours de ce qui a été une semaine difficile pour l’AUD/USD après que la paire ait atteint hier un nouveau plus bas YTD à 0,6200 pour atteindre son plus bas niveau depuis octobre 2022. Action de prix similaire pour le NZD/USD qui a atteint hier un nouveau plus bas YTD à 0,5609 pour se négocier à son plus bas niveau depuis octobre 2022.

- La PBoC a fixé le point médian de l’USD/CNY à 7,1901 contre 7,3086 prévu (précédemment 7,1911)

- Le Brésil a organisé le 20 décembre une vente aux enchères de lignes de crédit FX pouvant atteindre 4 milliards de dollars, selon Bloomberg.

UST

- Les obligations américaines sont légèrement plus fermes mais ne s’écartent pas encore de manière significative de la barre inchangée dans les paramètres 108-19+ à 108-26+. L’agenda à venir comprend les données mensuelles du PCE avant que l’agenda ne se tourne vers les discussions de la Banque centrale avec Williams, Daly & Hammack de la Fed prévues ; cette dernière devrait expliquer son désaccord. La courbe des taux continue de se raidir bien que l’action soit modeste et qu’elle soit fonction du fait que le segment à court terme continue de se retirer des sommets post-Fed.

- Les Bunds se sont progressivement raffermis, mais comme les UST, ils ne se sont pas encore écartés durablement de la barre inchangée, mais ont affiché une fourchette légèrement plus large de 133,81 à 134,10. Les Bunds ont subi une légère pression suite à la publication d’un IPP allemand bien plus élevé que prévu, mais ils ont depuis reculé, comme leurs pairs.

- Les Gilts ont ouvert en hausse d’un seul tick avant de glisser vers un creux de 92,18, puis de revenir à un niveau inchangé. Depuis, l’action a été très limitée et agitée dans les paramètres 92,18-48. Avant l’ouverture, les ventes au détail ont été plus faibles que prévu, mais ont tout de même enregistré une reprise par rapport à la période précédente.

Matières premières

- Le WTI et le Brent sont en baisse, continuant de faiblir après les rapports de jeudi selon lesquels le G7 pourrait ajuster le plafond des prix de l’énergie russe, sous la pression également du ton pessimiste du risque. Le Brent du 25 février se situe actuellement près de ses plus bas niveaux à 72,20 USD/baril.

- L’or est plus ferme et se maintient autour de la barre des 2,6 000 USD/oz dans une fourchette étroite avec des catalyseurs pour le métal léger et après avoir été stable pendant la nuit. Le XAU se maintient à proximité de la moyenne mobile sur 100 jours à 2 606 USD/oz.

- Le cuivre 3M LME défie le ton du risque et se maintient modestement dans le vert, bien qu’il n’ait pas encore testé 9 000 USD/poignée.

- Les importations indiennes d’acier fini en provenance de Chine atteignent un niveau record entre avril et novembre, selon les données du gouvernement.

- Le Parlement allemand a adopté sa loi sur l’énergie : elle prévoit la suppression de la taxe sur le stockage intérieur de gaz aux points frontières intra-UE et aux plateformes de négoce virtuelles. Cela implique que la taxe sur le gaz payable à l’opérateur Trading Hub Europe s’appliquera uniquement aux clients nationaux à partir du 1er janvier 2025.

- Le Kremlin affirme qu’il agira pour contrer les éventuelles nouvelles sanctions pétrolières du G7, qu’il agira pour minimiser les conséquences et protéger les entreprises russes, mais que ces mesures se retourneront contre ceux qui les prendront.

Géopolitique

- « La chaîne israélienne 14 s’adresse aux responsables de la sécurité : Israël se prépare à une nouvelle attaque contre les Houthis au Yémen », selon Sky News Arabia.

- « La chaîne israélienne 13 s’adresse aux responsables : l’optimisme reste élevé quant à l’imminence d’un accord avec le Hamas », selon Sky News Arabia

- « 7 fortes explosions ont été entendues dans la capitale ukrainienne Kiev », selon Sky News Arabia; la défense aérienne ukrainienne repousse une attaque sur Kiev, selon un responsable cité par Reuters.

- La Russie a tiré une série de missiles hypersoniques Kinjal sur la capitale Kiev, selon Sky News Arabia.

Calendrier des événements aux États-Unis

- 08h30 : Revenu personnel de novembre, est. 0,4 %, auparavant 0,6 %

- 08h30 : Indice des prix PCE de novembre en glissement mensuel, estimation de 0,2 %, avant 0,2 %

- 08h30 : Indice des prix PCE de base de novembre en glissement annuel, estimation de 2,9 %, contre 2,8 % auparavant

- 08h30 : Indice des prix PCE de base de novembre en glissement mensuel, estimation de 0,2 %, avant 0,3 %

- 08h30 : Indice des prix PCE de novembre en glissement annuel, estimation de 2,5 %, avant 2,3 %

- 08h30 : Dépenses personnelles réelles de novembre, est. 0,3 %, avant 0,1 %

- 08h30 : Dépenses personnelles de novembre, est. 0,5 %, avant 0,4 %

- 10h00 : décembre. Inflation sur 5 à 10 ans, U. du Michigan, est. 3,1 %, avant 3,1 %

- 10h00 : Inflation sur 1 an, U. du Michigan, estimation de 2,9 %, avant 2,9 %

- 10h00 : Déc. Attentes de l’Université du Michigan, est. 71,9, avant 71,6

- 10h00 : Déc. U. du Michigan Conditions actuelles, est. 77,1, avant 77,7

- 10h00 : Déc. U. du Michigan Sentiment, est. 74,2, avant 74,0

- 11h00 : Activ des services fédéraux de Kansas City, 9 décembre

Jim Reid de DB conclut le résumé de la nuit

Bienvenue dans le dernier EMR de 2024. Joyeuses fêtes de la part de Henry, Peter, Asim et moi-même. Je le dis chaque année, mais un immense merci de nous avoir lu et d’avoir interagi avec nous cette année. Merci d’avoir voté à nouveau dans le sondage II où nous avons découvert la semaine dernière que nous avions encore quelques premières places aux Global Analyst Awards. Cela signifie vraiment beaucoup que vous ayez pris le temps de voter, alors merci beaucoup. Je ne skierai plus à partir de lundi, mais avant de partir, c’est devenu une tradition de lister mes émissions de télévision préférées de l’année, ce que je ferai à la fin. Les lecteurs réguliers savent que si je ne voyage pas, j’essaie de m’échapper pour une heure de télévision par soir avec ma femme entre deux éditions de l’EMR. J’espère que vous avez également apprécié certaines d’entre elles.

Avant de dévoiler le numéro un plutôt salace de la liste, nous devons commenter la dernière semaine complète de l’année qui a été très tendue, avec une possible fermeture du gouvernement américain qui domine les débats. Pour ceux qui souhaitent une période calme avant Noël, la bonne nouvelle est qu’il n’y a pas eu de véritable suivi de la chute provoquée par la Fed mercredi. La mauvaise nouvelle est qu’une première reprise des marchés a eu du mal à prendre racine hier, le S&P 500 (-0,09 %) affichant un record conjoint de 14 jours consécutifs de baisses sur les hausses. Les données remontent à 100 ans, c’est donc une statistique intéressante. Les contrats à terme sur le S&P 500 ont encore baissé de -0,36 % ce matin, allons-nous donc battre le record aujourd’hui ?

Les marchés obligataires ont également connu des baisses, les rendements des bons du Trésor à 10 ans (+4,8 pb) et à 30 ans (+6,0 pb) ayant atteint leurs plus hauts niveaux depuis mai. Le seul domaine où l’on a eu le sentiment que les mouvements avaient peut-être été exagérés était celui du début de l’année, où le taux intégré par la réunion de décembre 2025 était en baisse de -4,5 pb sur la journée, à 3,96 %. Malgré toutes les spéculations sur un retour de la Fed aux hausses, il convient de rappeler qu’elle a encore abaissé ses taux cette semaine et a annoncé d’autres hausses à venir, de sorte que le biais d’assouplissement demeure, même s’il n’est pas aussi agressif qu’auparavant. En effet, les investisseurs anticipent toujours 37 pb de baisses l’année prochaine, ce qui n’est pas très loin du point médian de la Fed à 50 pb. Donc, pour que DB ait raison lorsqu’elle dit qu’il n’y aura pas de baisse l’année prochaine, il faudra que la Fed et le marché continuent de changer d’avis.

Mais pour les prochaines 24 heures, la grande question est de savoir si un shutdown du gouvernement américain est sur le point de se produire. La situation a évolué rapidement depuis mercredi, quand Elon Musk a vivement critiqué le projet de loi de dépenses provisoires négocié au Congrès, Trump et JD Vance s’y étant ensuite opposés plus tard dans la journée. Hier, les républicains de la Chambre ont présenté une proposition alternative qui financerait le gouvernement jusqu’en mars et augmenterait le plafond de la dette pendant deux ans. La question du plafond de la dette avait été poussée par Trump qui avait même déclaré qu’il serait ouvert à l’abolition totale du plafond de la dette, affirmant qu’il « soutiendrait entièrement cette idée ». Cependant, le dernier projet de loi a été rejeté par 235 voix contre 174 à la Chambre hier soir, 38 républicains rejoignant pratiquement tous les démocrates pour voter contre. Cela laisse les dirigeants républicains de la Chambre à la recherche d’un plan C à moins de 24 heures de la date limite du shutdown. Et dans l’état actuel des choses, Polymarket évalue actuellement à 64 % la probabilité d’un shutdown avant la fin de l’année.

Pendant ce temps, nous avons reçu hier des données américaines très positives, qui ont contribué à rassurer les investisseurs sur les perspectives à court terme et ont encouragé une forte pentification de la courbe. Cela inclut les demandes hebdomadaires initiales d’allocations chômage, qui sont tombées à 220 000 au cours de la semaine se terminant le 14 décembre (contre 230 000 attendues). En outre, les données du PIB du troisième trimestre ont été révisées à la hausse, à un rythme annualisé de +3,1 % (contre +2,8 % auparavant) et l’inflation PCE du troisième trimestre a été révisée à la hausse de +2,1 % à 2,2 %. Ces données plus solides ont encouragé une pentification des taux, la courbe 2s10s augmentant de +8,8 pb à 24,1 pb, ce qui constitue son niveau de clôture le plus élevé depuis juin 2022, lorsque la Fed a commencé à relever ses taux de 75 pb par réunion. Cette hausse s’est produite dans un contexte de hausse continue des rendements des bons du Trésor à long terme, les rendements à 10 ans (+4,8 pb à 4,56 %) et à 30 ans (+6,0 pb à 4,74 %) ayant atteint leurs plus hauts niveaux depuis mai. Cette hausse a de nouveau été tirée par les rendements réels, le rendement réel à 10 ans étant en passe d’afficher sa plus forte hausse hebdomadaire depuis octobre 2023 (+21,6 pb jusqu’à présent cette semaine). La hausse des rendements réels a également permis à l’indice du dollar (+0,35 %) de progresser pour la neuvième fois en 10 séances, et d’atteindre son plus haut niveau depuis novembre 2022.

Un discours plus optimiste a d’abord contribué à stimuler les actions américaines, le S&P s’échangeant en hausse de plus de 1 % en début de séance. Mais cet optimisme s’est estompé au fil de la journée et l’indice était en baisse de -0,09 % à la clôture, s’appuyant sur sa chute de -2,95 % de la veille. Les mouvements ont été assez modérés sur les principaux indices. Le Magnificent 7 (+0,25 %) a légèrement progressé, mais le NASDAQ (-0,10 %) a reculé et le Russell 2000 (-0,45 %) à petite capitalisation est retombé à son plus bas niveau depuis l’élection américaine.

Depuis que j’ai demandé mercredi un nouveau nom pour le Mag-7, qui pourrait inclure Broadcom, qui connaît une croissance rapide, j’ai reçu une vague de suggestions par courrier électronique. Certaines d’entre elles sont géniales, d’autres amusantes. Cependant, il est difficile de battre le surnom « BAATMAAN » qui circule discrètement depuis plusieurs semaines maintenant. Je n’ai aucune idée de qui l’a inventé en premier, mais bravo à eux. Je ne suis pas sûr que nos « Innov-eightors » ou « Domin-eightors » s’imposeront.

En Europe, la principale nouvelle d’hier est venue de la Banque d’Angleterre, qui a adopté une position plus conciliante que prévu. La décision principale n’était pas une surprise, le maintien du taux directeur à 4,75%. Mais elle n’a été prise que par 6 voix contre 3, la minorité préférant une baisse de 25 pb. De plus, la déclaration a clairement indiqué que la voie était toujours vers un nouvel assouplissement et qu’une « approche progressive pour supprimer la restriction de la politique monétaire restait appropriée ». En retour, cela signifie que les rendements des obligations d’État à 10 ans n’ont augmenté que de +2,0 pb hier à 4,58%, ce qui est une hausse bien plus faible que pour les obligations d’État à 10 ans (+5,8 pb) et les obligations d’État à taux variable (+6,9 pb). Et peut-être plus fascinant encore, les rendements des obligations d’État à 30 ans (+5,1 pb) ont atteint leur plus haut niveau depuis 2002 à 5,11% et au-dessus du niveau qu’ils avaient il y a quelques années lors de la crise des LDI.

Ailleurs en Europe, les marchés ont rattrapé le durcissement de la Fed de la veille, intervenu après la clôture européenne. Cela a poussé le STOXX 600 vers une forte baisse de -1,51%, avec des mouvements similaires pour le DAX (-1,35%), le CAC 40 (-1,22%) et le FTSE MIB (-1,78%). Les actifs suédois ont également sous-performé après la dernière décision de politique monétaire de la Riksbank. La banque centrale a réduit son taux directeur de 25 pb, conformément aux attentes. Mais ils ont également signalé que l’assouplissement touchait à sa fin, affirmant que si les perspectives restaient inchangées, « le taux directeur pourrait être à nouveau abaissé au cours du premier semestre 2025 », les prévisions de taux directeurs ne montrant aucune nouvelle baisse au-delà de cette date jusqu’en 2027. Dans ce contexte, l’indice OMX Stockholm 30 a chuté de -2,23 %, soit la plus forte baisse pour les principaux indices européens, tandis que le rendement des obligations d’État suédoises à 10 ans a augmenté de +10,6 pb.

Les principaux indices boursiers ont affiché des performances assez mitigées au cours de la nuit. En Corée du Sud, le KOSPI (-1,58 %) a subi de fortes pertes, tout comme le S&P/ASX 200 australien (-1,24 %). Cependant, les actions japonaises sont restées globalement inchangées après que les dernières données sur l’inflation se soient révélées globalement conformes aux attentes. Elles ont montré que l’IPC global est remonté à +2,9 % en novembre comme prévu, tandis que l’inflation de base a atteint son plus haut niveau sur sept mois à +2,4 %. Le Nikkei se maintient donc ce matin avec un gain de +0,03 %. Les principales actions les plus performantes ont été les actions chinoises, avec le CSI 300 en hausse de +0,27 %, tandis que le Shanghai Comp est en hausse de +0,54 %. Cela intervient également alors que le rendement des obligations chinoises à 1 an est tombé à 1 % pour la première fois depuis 2009.

Les chiffres de la journée à venir incluent l’inflation PCE de novembre, ainsi que l’indice final du sentiment des consommateurs de l’Université du Michigan pour décembre. En Europe, nous aurons les ventes au détail au Royaume-Uni pour novembre et les chiffres préliminaires de la confiance des consommateurs de la zone euro de la Commission européenne pour décembre. Sinon, les banques centrales prendront la parole, notamment Daly de la Fed.

À lire également :

- Le cours de l'or explose face au recul trompeur du pétrole

- Choc monétaire et péril face à la tenace inflation en zone euro

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable