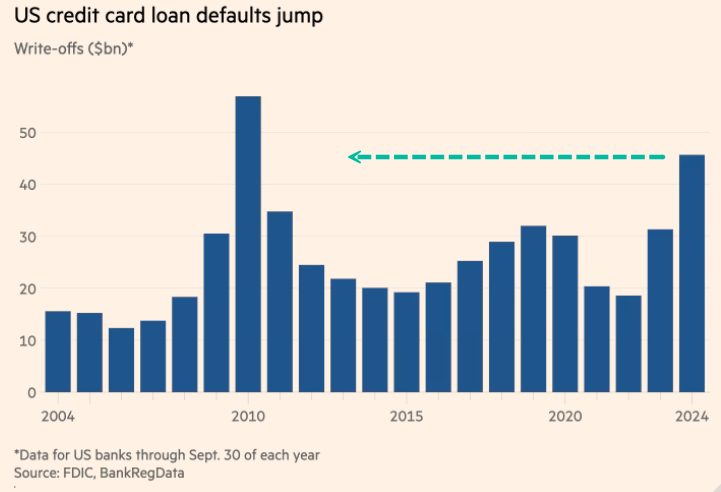

La fête est finie depuis longtemps pour le tiers inférieur des consommateurs américains, car les cartes de crédit épuisées et l’épargne personnelle épuisée ont poussé les défauts de paiement des prêts par carte de crédit à leur plus haut niveau depuis la crise financière de 2008 .

Le Financial Times a cité de nouvelles données de BankRegData révélant que les sociétés de cartes de crédit ont radié 46 milliards de dollars de soldes de « prêts gravement en souffrance » au cours des neuf premiers mois de l’année, soit une augmentation alarmante de 50 % par rapport à la même période l’année dernière et le niveau le plus élevé depuis 14 ans.

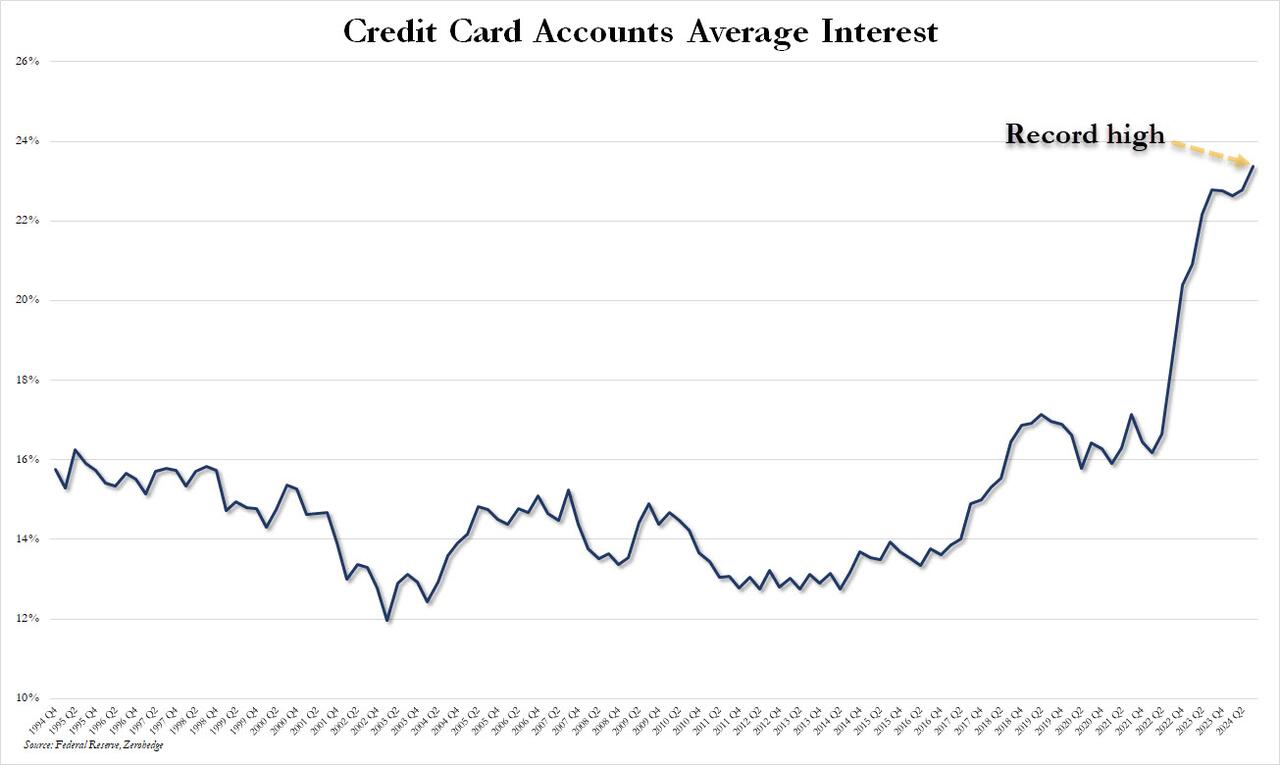

La dette des Etats-Unis a récemment dépassé les 1 000 milliards de dollars et continue de croître rapidement. Pire encore, les taux annuels en pourcentage (TAEG) des dettes liées aux cartes de crédit ont atteint des sommets historiques, aggravant la situation financière des consommateurs à court d’argent à l’ère de l’échec de la « Bidennomics ».

Malgré la baisse des taux d’intérêt, le TAEG moyen sur les dettes de carte de crédit a atteint un nouveau record à la fin du troisième trimestre.

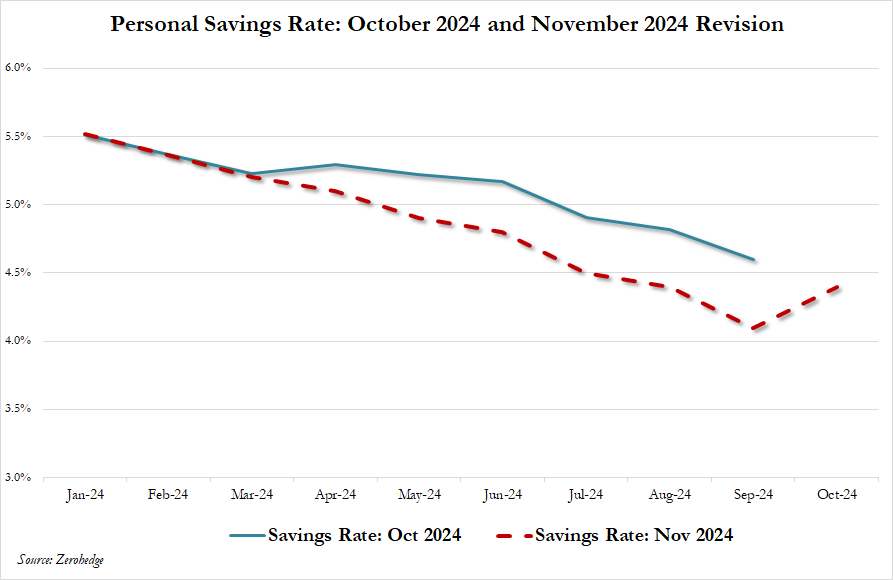

Une fois les élections terminées, le ministère du Commerce de l’administration Biden a révisé à la baisse les données sur l’épargne personnelle, d’un montant stupéfiant de 140 milliards de dollars. En d’autres termes, les radicaux de l’administration Biden et les démocrates d’extrême gauche n’ont fait que de la propagande économique.

Mark Zandi, directeur de Moody’s Analytics, a fait remarquer que « les ménages à revenus élevés se portent bien, mais le tiers inférieur des consommateurs américains est à court d’argent », ajoutant que « leur taux d’épargne est actuellement de zéro ».

Cet effondrement de l’épargne personnelle, combiné à une dette insurmontable liée aux cartes de crédit, explique en grande partie pourquoi le tiers inférieur des Américains non seulement vit d’un chèque de paie à l’autre, mais se suicide également financièrement avec l’utilisation explosive de services toxiques « Achetez maintenant, payez plus tard » .

« Le pouvoir d’achat des consommateurs a été diminué », a souligné Odysseas Papadimitriou, directeur de la société de recherche sur le crédit à la consommation WalletHub.

Papadimitriou de WalletHub a averti : « Les impayés laissent présager de nouvelles souffrances à venir.»

À lire également :

- Le cours de l'or explose face au recul trompeur du pétrole

- Choc monétaire et péril face à la tenace inflation en zone euro

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable

{kind=link}

{kind=link}