Le catalyseur de la prochaine crise financière est-il… l’assurance habitation ?

16 janvier 2025JCLÉconomie, SociétéCommentaires fermés sur Le catalyseur de la prochaine crise financière est-il… l’assurance habitation ?

VITESSE

En octobre, deux violents ouragans ont frappé le sud-est des États-Unis. La semaine dernière, Los Angeles a été ravagée par les flammes et brûle toujours au moment où j’écris ces lignes.

Ces catastrophes naturelles sont évidemment un cauchemar pour les personnes directement touchées. Mais elles pourraient faire partie d’un phénomène bien plus vaste et de bien plus grande ampleur.

Migration et inflation

Au cours des cinquante dernières années, des dizaines de millions d’Américains ont afflué vers des États ensoleillés comme la Floride et la Californie, qui sont catastrophiquement inadaptés à une population nombreuse. En particulier, la première se trouve dans une zone à risque d’ouragan et est assurée d’être directement touchée par un ouragan de catégorie 5 un jour ou l’autre, tandis que la seconde est un désert sujet à des sécheresses et à des incendies de forêt dévastateurs (voir les actualités d’aujourd’hui).

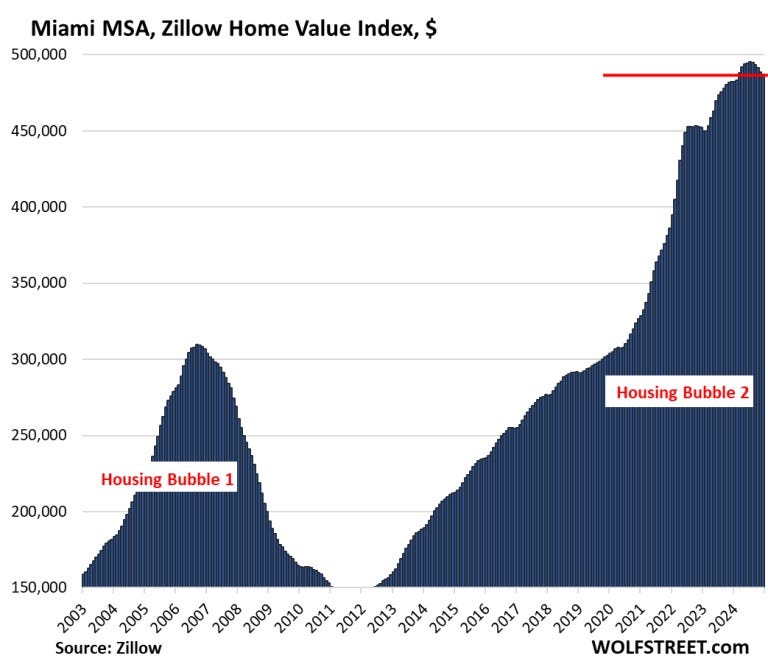

Pendant que cette migration massive et malheureuse se produisait, le gouvernement fédéral faisait exploser le dollar, provoquant une hausse des prix des actifs financiers comme les maisons, en particulier dans les villes côtières populaires, jusqu’à des sommets stratosphériques. Miami, par exemple :

Combinaison mortelle

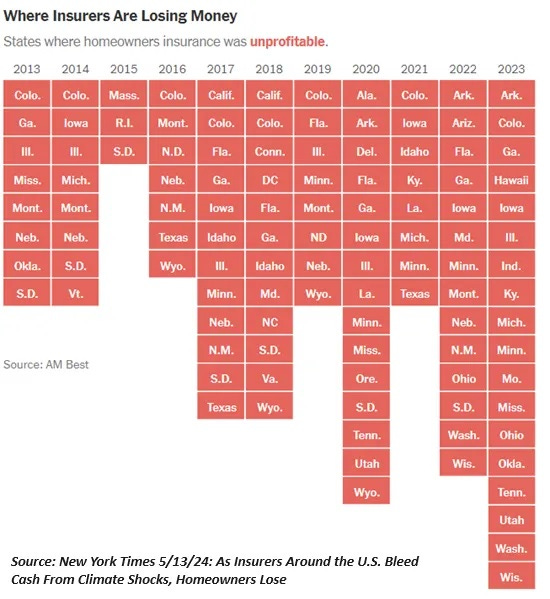

Si l’on ajoute à cela une croissance démographique massive et une flambée des prix de l’immobilier, on obtient une spirale infernale pour les compagnies d’assurance qui doivent remplacer ces maisons de plusieurs millions de dollars. En réaction, les assureurs augmentent leurs tarifs au-delà des moyens de nombreux propriétaires ou quittent complètement ces marchés.

Des millions d’Américains se retrouvent ainsi avec une grande partie de leur patrimoine net immobilisé dans des maisons dont le coût d’assurance est prohibitif – si l’assurance est disponible à n’importe quel prix – et qui sont donc invendables.

L’« effet de richesse inversé » qui en résulterait, dans lequel l’évaporation de la valeur nette de leur logement amènerait les gens à réduire leurs dépenses et/ou à vendre d’autres actifs pour combler le manque, pourrait commencer sur les côtes et se propager à l’ensemble du pays, catalysant ainsi la prochaine crise financière.

Un peu de contexte :

(Epoch Times) – Des milliers de maisons haut de gamme brûlées lors de récents incendies pourraient entraîner des pertes dépassant les 150 milliards de dollars, exerçant une pression supplémentaire sur le marché de l’assurance californien.

Alors que les Californiens sont déjà confrontés à des difficultés importantes pour trouver une assurance habitation, les incendies qui ravagent le comté de Los Angeles pourraient rendre encore plus difficile et coûteux l’assurance des propriétés à l’avenir.

Des incendies meurtriers ont éclaté à partir du 7 janvier, causant au moins 11 décès, entraînant l’évacuation ordonnée en cours à un moment donné de plus de 180 000 personnes, avec 200 000 autres averties de se préparer à une éventuelle évacuation.

Selon les dernières estimations, plus de 10 000 bâtiments ont été endommagés ou détruits dans tout le comté, et ce chiffre devrait augmenter à mesure que les incendies sont maîtrisés, dans ce que certains décrivent comme l’une des catastrophes naturelles les plus coûteuses de l’histoire américaine. AccuWeather estime que les pertes économiques dues aux incendies pourraient atteindre 150 milliards de dollars .

Selon le dernier bilan du 9 janvier, l’incendie de Pacific Palisades a détruit près de 6 000 structures, y compris des manoirs en bord de mer dans les quartiers au nord de Santa Monica, où les maisons se vendent entre 7 et 20 millions de dollars, avec un prix moyen de plus de 3 millions de dollars dans toute la ville.

La zone aisée est composée principalement de cols blancs, selon les données démographiques de Cal Fire , qui montrent qu’un peu moins de la moitié des structures touchées par l’incendie de Palisades ont été construites depuis 1970, et environ 12 000 sont plus anciennes.

Des vidéos des conséquences du sinistre montrent des commerces et des maisons détruits par les flammes, et des blocs de certains quartiers complètement détruits par l’incendie.

(Epoch Times) – State Farm a non renouvelé environ 1 600 polices d’assurance dans la région en 2024, sur environ 30 000 polices d’assurance habitation et 42 000 polices d’assurance appartement qu’elle a abandonnées dans tout l’État, invoquant des coûts et des risques en hausse.

« Cette décision n’a pas été prise à la légère et seulement après une analyse minutieuse de la santé financière de State Farm General, qui continue d’être affectée par l’inflation, l’exposition aux catastrophes, les coûts de réassurance et les limites du travail dans le cadre de réglementations d’assurance vieilles de plusieurs décennies », a déclaré la société dans un communiqué .

« State Farm General prend très au sérieux sa responsabilité de maintenir une capacité de règlement adéquate des sinistres pour ses clients et de se conformer aux lois applicables en matière de solvabilité financière. Il est nécessaire de prendre ces mesures dès maintenant. »

Environ 6 000 structures ont été détruites dans l’incendie d’Eaton, selon le dernier décompte du 10 janvier. Les quartiers d’East Altadena et de Hasting Heights ont subi des dégâts importants.

La valeur moyenne des maisons de la région est d’environ 1,4 million de dollars, selon la société d’annonces immobilières en ligne Zillow.

La stabilité du marché de l’assurance en question

« À ce stade, il n’est pas exagéré de dire que l’État est confronté à une crise d’assurance en termes d’accessibilité et de disponibilité », a déclaré Ray Mueller, superviseur du comté de San Mateo, lors d’une réunion du conseil d’administration le 8 octobre.

Sept des douze plus grands assureurs, dont State Farm, qui représente environ 10 % des parts de marché, selon les données du ministère des Assurances, ont suspendu la rédaction de nouvelles polices depuis 2023.

(Charles Hugh Smith) – Je pose la question : « Le monde est-il en train de devenir inassurable ? » non pas en tant qu’expert du secteur des assurances, mais en tant que propriétaire qui ne peut plus souscrire d’assurance contre les ouragans, et en tant qu’observateur des tendances à long terme, vivement intéressé par la façon dont les risques mondiaux s’accumulent, soit invisibles, soit niés, soit mal interprétés jusqu’à ce qu’il soit trop tard pour les atténuer.

La probabilité que nous entrions dans une ère de risques mondiaux plus élevés augmente, et cette prise de conscience se reflète dans des titres tels que ceux-ci :

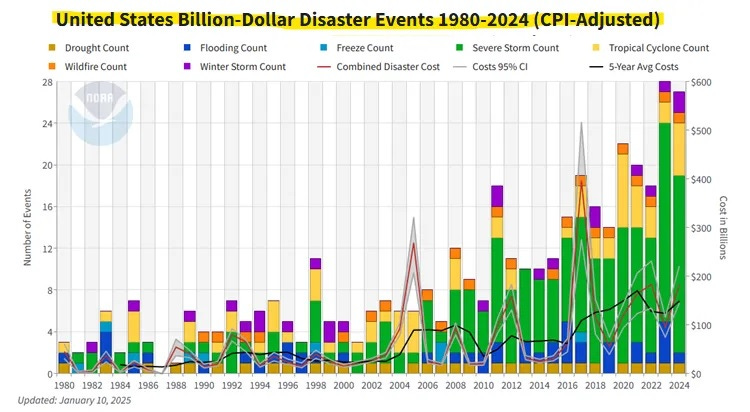

Ce n’est pas une abstraction, même si beaucoup la considèrent comme un débat politique. Comme nous l’avons déjà mentionné, le secteur de l’assurance n’est pas une œuvre de charité et les assureurs supportent des coûts qui augmentent, quelles que soient les opinions et les propositions politiques. Les assureurs opèrent dans le monde réel et leurs décisions de se retirer de régions entières, de réduire la couverture et d’augmenter les primes sont autant de réponses à des pertes en flèche, une réalité reflétée dans ces graphiques.

Les pertes augmentent avec l’inflation, bien sûr, mais elles sont bien supérieures à l’inflation de fond.

Cela soulève un point auquel peu de gens semblent réfléchir : le monde n’est pas simplement une structure politique, mais pratiquement toutes les solutions proposées à chaque problème sont de nature politique ou technologique : nous pouvons résoudre ceci ou cela politiquement, ou avec l’IA. Le fait que le secteur privé puisse déclencher des crises qui n’ont pas de solution politique ou technologique est sur le radar de très peu d’experts.

Les problèmes exposés ne se prêtent pas à des solutions politiques ou stratégiques bien pensées qui ramèneraient comme par magie le monde à une époque révolue de risques moindres. Les risques et les pertes ne peuvent pas être éteints, ils peuvent seulement être transférés à d’autres. C’est la limite intrinsèque des solutions politiques : nous prenons les risques et les pertes et les transférons à d’autres qui n’ont pas le pouvoir politique de contester ce transfert.

Ou bien nous transférons les risques et les pertes à l’ensemble du système, augmentant ainsi le risque d’effondrement systémique.