L’exubérance haussière est de retour sur les marchés et dans l’économie après l’élection présidentielle. C’est notamment le cas des récents décrets signés par Trump, qui tiennent sa promesse de « rendre sa grandeur à l’Amérique ». Étant donné que la dynamique à court terme des marchés est principalement déterminée par le sentiment, nous, les investisseurs, ne pouvons ignorer le rapide regain d’optimisme observé ces dernières semaines. Nous avons abordé ce point dans le « Bull Bear Report » du week-end dernier, sur lequel je souhaite m’appuyer dans le commentaire d’aujourd’hui.

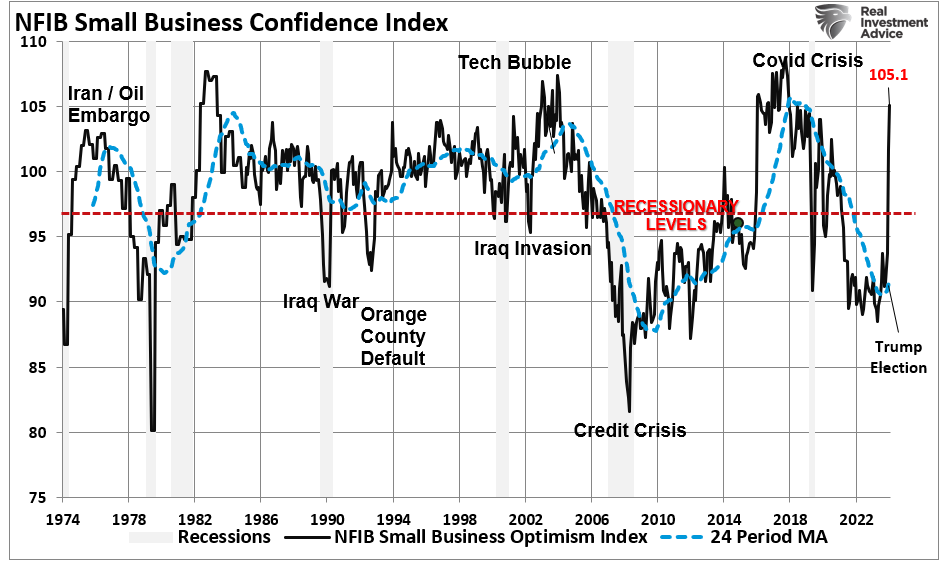

Comme indiqué dans ce rapport, l’indice de confiance de la NFIB est passé d’un niveau parmi les plus bas jamais enregistrés au cours des quatre dernières années à un niveau parmi les plus élevés.

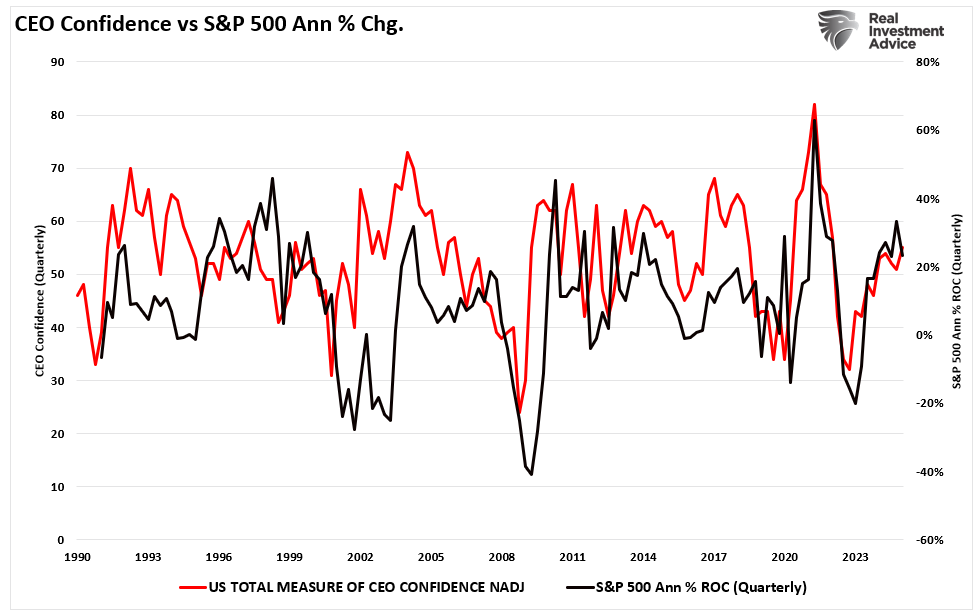

Par conséquent, à mesure que la confiance des propriétaires de petites entreprises s’améliore, les PDG des grandes entreprises deviennent également beaucoup plus optimistes. Comme nous l’avons vu, et sans surprise, il existe une corrélation entre l’amélioration ou la baisse de la confiance des PDG et le taux de variation annuel des marchés financiers. La hausse des prix des actifs, qui a un impact sur la rémunération des PDG par le biais des options sur actions, a certainement remonté le moral de ces derniers.

L’amélioration de l’optimisme n’est pas surprenante étant donné les nombreuses politiques et réglementations anti-entreprises mises en œuvre par l’ancienne administration. La plupart des obstacles réglementaires antérieurs ayant été immédiatement abrogés ou promis de l’être, les propriétaires d’entreprises se sentent beaucoup plus confiants quant à l’avenir de leurs entreprises.

Notez que j’ai mis « sentiment » entre guillemets.

En effet, les enquêtes NFIB, CEO, Consumer Trust et la plupart des enquêtes d’opinion reposent sur le « sentiment ». Si le sentiment joue un rôle important dans la prise de décision des entreprises, les résultats économiques peuvent facilement l’inverser. En d’autres termes, l’optimisme doit être soutenu par une amélioration de l’activité économique. Cependant, l’ « espoir » que tel soit le cas est certainement élevé, et une activité accrue entraînera une prolongation du marché haussier actuel.

La confiance des consommateurs : un moteur essentiel

Dans un article précédent , nous avons évoqué l’importance de la confiance des consommateurs dans l’économie et le marché boursier. C’est pourquoi, en 2010, la Réserve fédérale a clairement expliqué pourquoi elle avait lancé la deuxième vague d’ « assouplissement quantitatif ».

« Cette approche a déjà assoupli les conditions financières et, jusqu’à présent, semble à nouveau efficace. Les cours des actions ont augmenté et les taux d’intérêt à long terme ont baissé lorsque les investisseurs ont commencé à anticiper les mesures les plus récentes. Des conditions financières plus souples favoriseront la croissance économique. Par exemple, des taux hypothécaires plus bas rendront l’immobilier plus abordable et permettront à davantage de propriétaires de refinancer leur logement. Des taux d’intérêt plus bas sur les obligations des entreprises encourageront l’investissement. Et des cours boursiers plus élevés stimuleront la richesse des consommateurs et contribueront à accroître la confiance, ce qui peut également stimuler les dépenses. » – Ben Bernanke

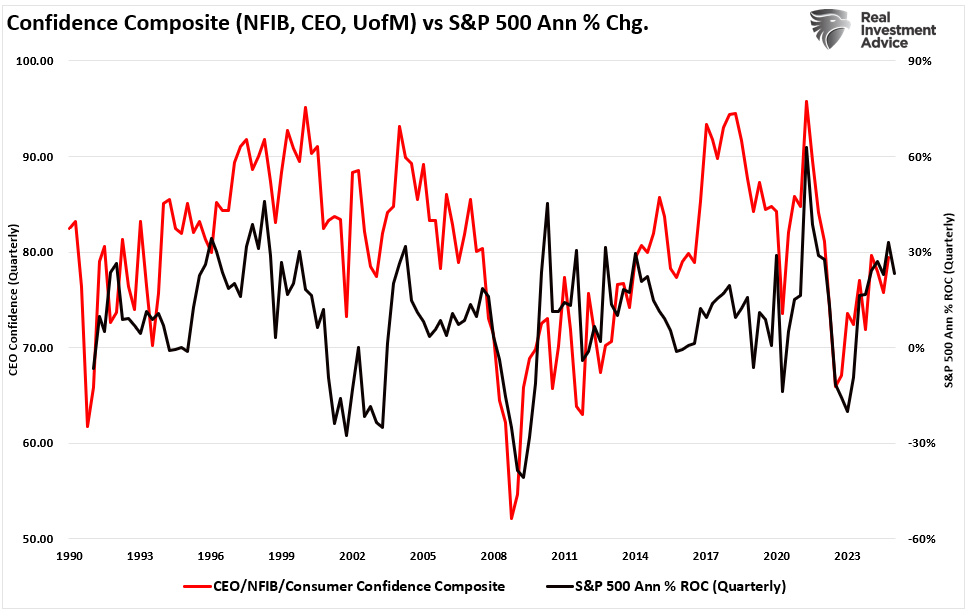

Plus précisément, Bernanke faisait référence à deux choses. Premièrement, créer un « effet de richesse » en augmentant les prix des actifs était essentiel pour que les consommateurs « se sentent mieux » à l’idée de dépenser de l’argent dans l’économie. À mesure que leur richesse augmentait, leurs activités économiques augmentaient la demande des entreprises, améliorant ainsi le sentiment des propriétaires d’entreprises et des PDG. Le graphique ci-dessous montre un indice composite de la confiance des consommateurs, des petites entreprises et des PDG par rapport à la croissance réelle du PIB.

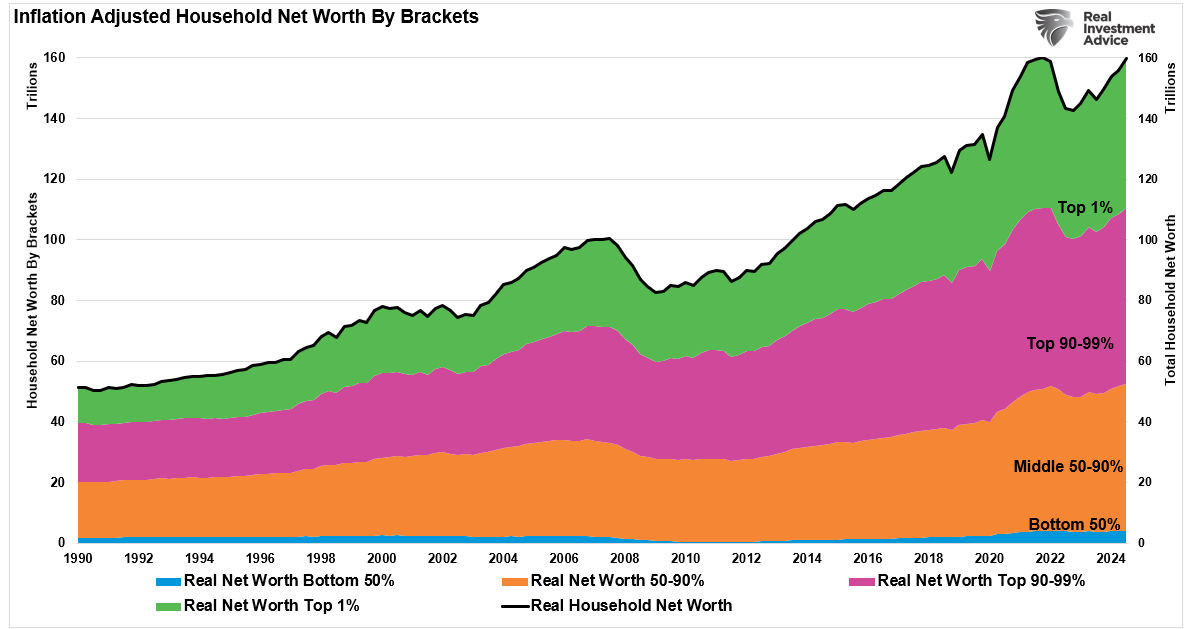

Si cette forte corrélation n’est pas surprenante, il convient de noter que toutes les périodes de confiance élevée n’ont pas conduit à une forte augmentation des taux d’activité économique. Tel a été particulièrement le cas après la crise financière, où le sentiment s’est fortement amélioré, mais où l’activité économique a stagné autour de 2 % de taux de croissance annualisés. Cela s’explique par le fait que l’effet de richesse créé après la « crise financière » n’a pas été généralisé. Comme indiqué, la valeur nette des ménages corrigée de l’inflation pour les 50 % les plus pauvres de la population n’a pas sensiblement changé.

En outre, si l’inflation des prix des actifs a certainement stimulé la confiance générale, les bénéfices ont été concentrés sur les 10 % des personnes ayant les revenus les plus élevés. Ce groupe détient environ 88 % de l’ensemble des capitaux propres des ménages. Cette concentration de la richesse a maintenu les taux de croissance économique à un niveau bas, car les 50 % des acteurs économiques les plus pauvres n’ont pas pu augmenter substantiellement leur consommation.

Néanmoins, les niveaux actuels d’exubérance haussière sur les marchés sont compréhensibles. Comme le montre le graphique, il existe une forte corrélation entre l’indice composite de confiance et le taux de variation annuel du marché.

Ainsi, même si la récente investiture de Trump et son programme politique ont certainement stimulé « l’exubérance haussière » du marché , il existe un risque.

Le risque d’une exubérance haussière

Le risque de cette « exubérance haussière » est qu’elle dépend de la réalité. Les investisseurs et les analystes de Wall Street sont très optimistes quant à la poursuite du marché haussier dans les années à venir. Cependant, je pense que des vents contraires pourraient souffler à mesure que l’économie se normalise après une période d’interventions monétaires.

L’un de ces obstacles est la croissance des bénéfices. Les bénéfices sont une fonction de l’activité économique. Pour visualiser ces données, nous devons examiner la corrélation entre la variation annuelle de la croissance des bénéfices et le PIB corrigé de l’inflation. Il existe des périodes où les bénéfices s’écartent de l’activité économique sous-jacente. Cependant, ces périodes sont dues aux fluctuations des bénéfices avant ou après la récession. Actuellement, la croissance économique et la croissance des bénéfices sont très proches de la corrélation à long terme.

Toutefois, la croissance des bénéfices va également ralentir à mesure que la croissance économique se normalisera vers sa trajectoire à long terme de 2 % après la « crise financière ».

Dans une économie qui dépend à 70 % de la consommation, cette dernière génère des revenus qui génèrent des bénéfices pour les entreprises. À mesure que le taux de consommation diminue vers sa tendance de 2 %, le taux de croissance des bénéfices des entreprises diminue également.

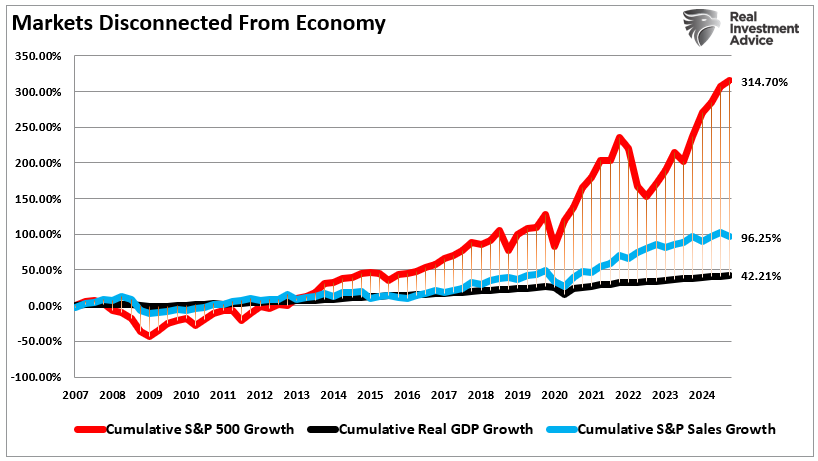

Deuxièmement, depuis la « crise financière », le marché a largement dépassé les fondamentaux sous-jacents des revenus des entreprises et de la croissance économique. Avec l’élargissement des écarts de richesse, il deviendra plus difficile de « faire avancer » la consommation future. Depuis le pic de 2007, le marché boursier a enregistré un rendement de plus de 300 %, soit plus de 7 fois la croissance du PIB réel et environ 3 fois la croissance des revenus des entreprises.

(J’ai utilisé la croissance des VENTES, qui n’est pas aussi sujette aux manipulations comptables.)

Conclusion

Pour les investisseurs, le plus grand risque lié à « l’exubérance haussière » en 2025 est la « déception ». La barre étant fixée à la « perfection », une économie en croissance plus lente ou une perturbation économique laisse les investisseurs exposés à un renversement de sentiment important. Comme nous l’avons vu, un sentiment optimiste est important pour les propriétaires d’entreprises et les PDG afin d’augmenter les salaires, l’emploi et les dépenses d’investissement. Cependant, ces plans seront annulés si la demande des consommateurs ne se manifeste pas.

Est-ce qu’une telle chose va se produire avec certitude ? Personne ne le sait, mais les données sous-jacentes suggèrent certainement que les risques sont élevés.

En tant qu’investisseurs, nous devons analyser les risques auxquels notre capital est exposé et nous adapter en conséquence. Comme nous l’avons conclu dans « Calmez votre enthousiasme » :

- Resserrez les niveaux de stop-loss aux niveaux de support actuels pour chaque position. (Fournit des points de sortie identifiables lorsque le marché s’inverse.)

- Portefeuilles de couverture contre les baisses importantes du marché. (Actifs non corrélés, positions courtes sur le marché, options de vente sur indice)

- Prendre des bénéfices sur les positions qui ont été de grands gagnants . (Rééquilibrage des positions surachetées ou étendues pour capturer les gains mais continuer à participer à la progression).

- Vendez les titres en retard et les perdants . (Si quelque chose ne fonctionne pas lors d’une crise du marché, cela ne fonctionnera probablement pas lors d’une baisse générale. Il est préférable d’éliminer le risque le plus tôt possible.)

- Augmenter les liquidités et rééquilibrer les portefeuilles pour atteindre les pondérations cibles. (Le rééquilibrage régulier des risques permet d’atténuer quelque peu les risques cachés.)

« Investir en 2025 nécessitera un mélange d’optimisme et de prudence. Avec le ralentissement de la croissance économique, les incertitudes liées à la politique budgétaire, les défis mondiaux, l’excès de confiance et les attentes ambitieuses en matière de bénéfices, les investisseurs ont de nombreuses raisons d’aborder les marchés avec prudence. Il sera temps d’augmenter considérablement les liquidités. Une bonne stratégie de gestion de portefeuille garantira une diminution de l’exposition et une augmentation des liquidités lorsque les ventes commenceront. »

Cela reste notre suggestion alors que « l’exubérance haussière » augmente.

Source: https://realinvestmentadvice.com/resources/blog/bullish-exuberance-returns-as-trump-takes-office/

À lire également :

- Le Pont Gordie Howe un triomphe économique et un piège politique

- La rotation sectorielle sacrifie la tech : mirage ou revanche durable ?

- Effondrement des métaux précieux un piège face au dollar fort

- Choc des tensions géopolitiques mondiales et péril économique

- Le grand virage de l'investissement hyperscalers IA et la fin de l'âge d'or des puces