VITESSE

Vendredi 4 avril 2025 – 05h21

- Le président américain Trump, interrogé sur la réaction du marché, a déclaré que « maintenant, c’est réglé » et a ajouté qu’il était ouvert à la négociation si « d’autres pays offrent quelque chose de phénoménal ».

- Les tarifs douaniers de Trump pèsent sur les actions européennes qui se situent actuellement près de leurs plus bas niveaux, les contrats à terme américains sont également en baisse avec une sous-performance du RTY.

- L’USD tente de regagner une partie du terrain perdu jeudi, l’attention se tournant vers le NFP puis vers le président de la Fed Powell, où un texte et des questions-réponses sont attendus.

- Les rendements continuent de baisser selon le NFP et Powell, les marchés intègrent désormais pleinement quatre baisses de taux de 25 points de base de la Fed en 2025.

- Le pétrole reste sous pression et le XAU continue de baisser, les métaux de base étant encore plus touchés par l’absence de la Chine.

- À l’avenir, les rapports sur le marché du travail américain et canadien, Moody’s va réviser la notation souveraine de l’UE, les intervenants incluent Powell, Barr, Waller de la Fed et de Guindos de la BCE.

TARIFS/COMMERCE

- Le conseiller commercial américain Navarro a déclaré que l’OMC institutionnalisait un monde de commerce injuste contre les États-Unis, tandis qu’il a déclaré que les tarifs douaniers ne sont pas une négociation et a défendu les tarifs douaniers comme une « urgence nationale » qui est là pour protéger les Américains et augmenter les recettes.

- Selon le FT, les tarifs douaniers imposés par le président américain Trump auraient ouvert une brèche parmi les principaux républicains à Washington et suscité des critiques de la part de certains sénateurs et de grands donateurs.

- Le vice-ministre mexicain de l’Économie, Gutierrez, a déclaré que le Mexique continuerait d’adopter une approche « calme » face aux tarifs douaniers de Trump et que les responsables mexicains rencontreraient le secrétaire au Commerce, Lutnick, et l’USTR Greer la semaine prochaine pour examiner les tarifs sur les automobiles et les métaux et l’accord commercial USMCA.

- Le vice-président brésilien Alckmin a déclaré qu’il pensait que le scénario des tarifs accélérerait l’accord Mercosur-UE et a noté que les équipes techniques du Brésil et des États-Unis se réuniraient la semaine prochaine pour discuter des tarifs.

- Des responsables américains ont déclaré au Royaume-Uni qu’ils étaient ouverts à discuter de la proposition britannique de réduire les tarifs douaniers en dessous de 10 %, selon un journaliste de Bloomberg via la plateforme de médias sociaux X.

- Le vice-ministre chinois du Commerce a déclaré que son pays était prêt à travailler avec l’UE pour maintenir un système commercial multilatéral fondé sur des règles et assurer la stabilité du commerce mondial.

- Le ministre français des Finances, M. Lombard, a déclaré que la réponse de l’UE aux nouveaux tarifs douaniers américains serait proportionnée, destinée à amener les deux pays à la table des négociations.

- Le Premier ministre britannique « Starmer devrait présenter des plans visant à assouplir les règles sur les voitures électriques à la suite de la guerre tarifaire mondiale de Donald Trump », via Swinford du Times.

COMMERCE EUROPÉEN

ACTIONS

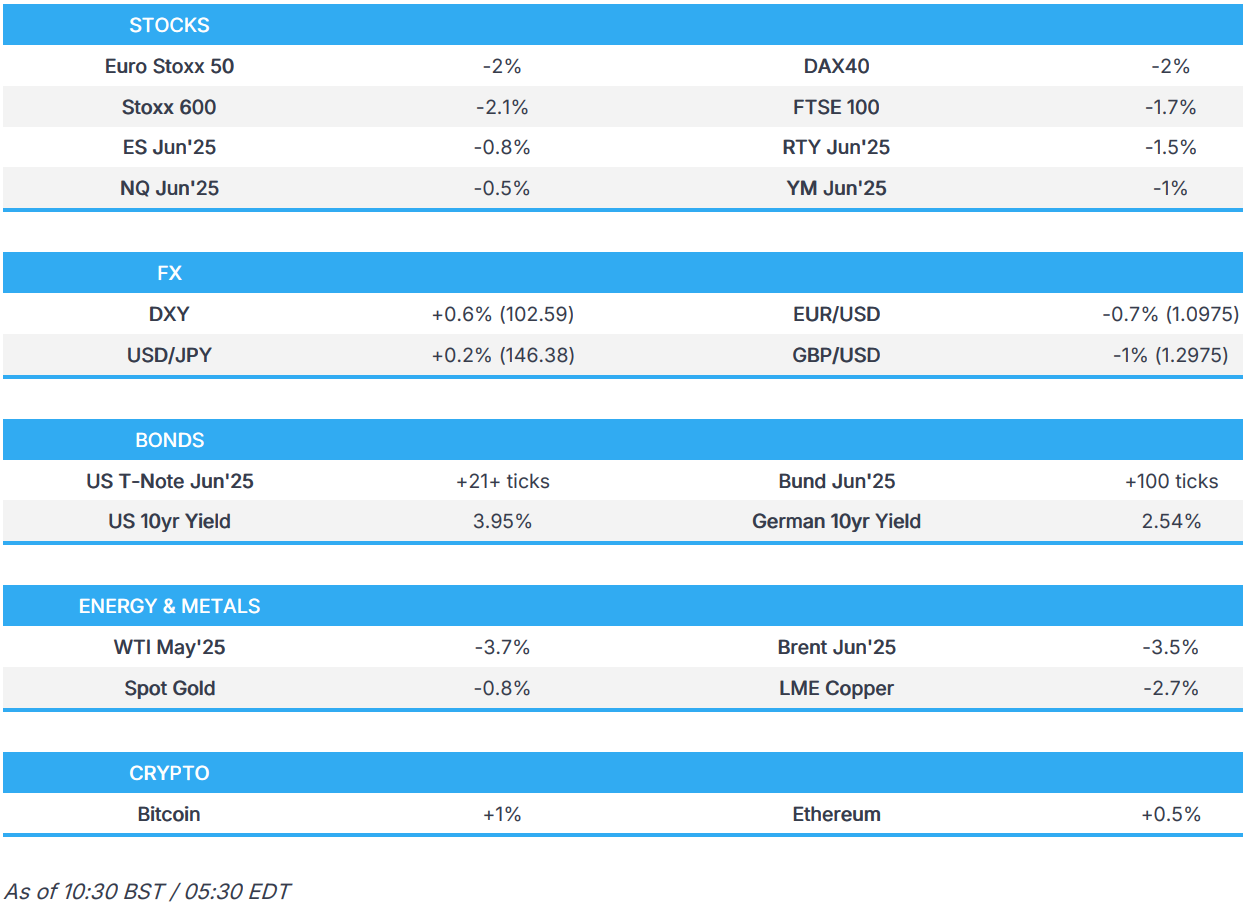

- Les bourses européennes (STOXX 600 -2,1 %) sont entièrement dans le rouge, prolongeant la chute observée jeudi suite aux tarifs douaniers de Trump. Les cours n’ont véritablement évolué qu’à la baisse aujourd’hui, faute de nouveaux catalyseurs et les traders étant attentifs au rapport NFP clé à venir.

- Les secteurs européens affichent un fort biais négatif, seuls quelques-uns parvenant à se maintenir en territoire positif. Le secteur de l’alimentation, des boissons et du tabac surperforme aujourd’hui, en grande partie grâce au biais défensif des marchés. Les banques continuent de sous-performer, aggravant les pertes de la veille ; les rendements continuent de baisser et les craintes d’un ralentissement économique continuent de croître.

- Les contrats à terme sur actions américaines (ES -0,8 %, NQ -0,5 %, RTY -1,5 %) sont globalement en retrait, poursuivant la baisse observée lors de la séance précédente, qui avait vu les actions américaines connaître leur pire journée depuis la pandémie de Covid-19, en réaction aux annonces de Trump concernant le « Jour de la Libération ». Aujourd’hui, l’attention sera portée sur le rapport NFP américain, puis sur la déclaration du président de la Fed, Powell.

- Cliquez pour accéder aux actualités pré-marché des actions européennes

- Cliquez pour les nouvelles supplémentaires

- Cliquez pour un résumé détaillé

Effets spéciaux

- Le DXY est plus solide , après avoir initialement légèrement baissé durant la nuit et les premiers échanges européens. La séance d’hier a été difficile pour le dollar, en raison des inquiétudes concernant les perspectives de croissance des États-Unis après les droits de douane. Le DXY est passé d’un niveau d’ouverture à 103,37 à un creux à 101,26. Les mises à jour spécifiques aux échanges commerciaux ont été relativement peu nombreuses depuis ; l’attention sera donc portée aujourd’hui sur les chiffres du NFP américain, puis sur la visite du président de la Fed, Powell.

- L’EUR/USD a été pénalisé récemment par la hausse du dollar, mais reste fermement au-dessus de son niveau d’ouverture d’hier, à 1,0848. Les analystes d’ING attribuent la récente résilience de l’euro non pas à une réévaluation positive des perspectives de croissance de la zone euro, mais plutôt à la liquidité alternative offerte par l’euro.

- Le yen est légèrement plus faible face au dollar américain et se porte mieux que ses pairs grâce à son attrait de valeur refuge. Lors d’un discours prononcé ce soir par la Banque du Japon, le gouverneur Ueda a déclaré que les droits de douane américains exerceraient probablement une pression à la baisse sur le Japon et les économies mondiales. Cependant, il est difficile de prédire actuellement l’impact de ces droits de douane sur l’évolution des prix au Japon. Par ailleurs, le vice-gouverneur Uchida a indiqué que les taux seraient relevés si l’inflation sous-jacente s’accentuait dans un contexte d’amélioration continue de l’économie. La paire USD/JPY a retrouvé le seuil de 146, mais reste encore loin du niveau d’ouverture d’hier, à 149,21.

- Après une performance solide face à l’USD hier, qui a propulsé le câble d’une base de 1,2968 à un pic de 1,3207, la récente résurgence du dollar a brièvement renvoyé la paire vers un niveau de 1,29 avec un plus bas de séance à 1,2976.

- Les devises des antipodes sous-performent aujourd’hui après avoir enregistré de légers gains lors de la séance précédente. Les gains d’hier ont été limités par le bêta élevé des deux devises, principal facteur de la sous-performance d’aujourd’hui, les facteurs macroéconomiques internes de l’Australie et de la Nouvelle-Zélande restant faibles.

- Cliquez pour un résumé détaillé

- Cliquez pour les détails des dépenses d’exploitation à New York

REVENU FIXE

- Les bons du Trésor américain continuent de progresser , le climat de risque restant pessimiste et s’étant encore détérioré en Europe ce matin. Ils ont atteint un pic de 113-12+, ce qui pèse sur les rendements sur toute la courbe, le taux d’intérêt à 10 ans étant à nouveau à la traîne . Les échanges commerciaux ont été relativement légers depuis le « Jour de la Libération », mais le président Trump a laissé entendre qu’il incombait à ses partenaires de lui apporter des résultats « phénoménaux ». Le rapport NFP américain est à l’ordre du jour, suivi de l’attention portée au président de la Fed, Powell.

- Les Bunds progressent déjà de 100 ticks sur la journée, les chiffres de l’emploi et de Powell n’ayant pas encore été publiés. L’action initiale a été modeste, l’attention se concentrant principalement sur le Japon pendant la nuit, les JGB ayant rattrapé les mouvements de jeudi et les paris sur la BoJ ayant été modifiés pour ne prévoir qu’un resserrement de 13 pb pour le reste de l’année 2025. Le cours a culminé à 130,75 jusqu’à présent, avec des gains de 163 ticks depuis le début de l’année.

- Les Gilts progressent également, aux côtés de leurs homologues . Leur potentiel de hausse est de 104 ticks au maximum jusqu’à présent, soit plus de 230 ticks de plus sur la semaine et environ 350 au-dessus du plus bas du communiqué de printemps de mercredi dernier.

- Cliquez pour un résumé détaillé

PRODUITS DE BASE

- Le pétrole brut poursuit sa récente chute , le WTI et le Brent affichant actuellement des baisses respectives d’environ 2,60 et 2,50 USD/baril. Les fondamentaux ont peu évolué aujourd’hui, mais la pression est en fin de compte due à a) une perception négative du risque ; b) aux craintes d’un ralentissement de la croissance économique ; c) à la décision de l’OPEP+ d’augmenter sa production de 411 000 barils par jour, plus que prévu, en mai. Le Brent (juin 2025) se situe actuellement dans le bas d’une fourchette de 67,53 à 70,11 USD/baril.

- Les métaux précieux sont en retrait aujourd’hui, l’argent au comptant sous-performant l’or. Concernant le métal jaune, les cours ont évolué dans une fourchette stable pendant la nuit et y sont restés pendant la majeure partie de la matinée européenne, avant de succomber à une légère pression vendeuse, parallèlement à une hausse plus générale du dollar. Le cours s’échange actuellement autour de 3 090 USD/oz, dans une fourchette comprise entre 3 078,60 et 3 116,67 USD/oz.

- Les métaux de base sont entièrement dans le rouge , compte tenu du ton du risque et de la poursuite de la récente chute du marché des matières premières ; un jour férié en Chine est également un facteur de baisse aujourd’hui.

- Cliquez pour un résumé détaillé

RÉCAPITULATIF DES DONNÉES REMARQUABLES

- Commandes industrielles allemandes mensuelles (février) : 0,0 % contre attente : 3,5 % (précédemment : -7,0 %)

- Production industrielle française mensuelle (févr.) 0,7 % vs. Attend. 0,4 % (Préc. -0,6 %, Rév. -0,5 %)

- Production industrielle espagnole , ajustement calendaire YY (févr.) -1,9 % (précédent -1,0 %, rév. -1,2 %)

- Indice PMI HCOB de la construction ( UE ) (mars) : 44,8 (précédemment : 42,7) ; Indice PMI HCOB de la construction (Italie) (mars) : 52,4 (précédemment : 48,2) ; Indice PMI HCOB de la construction (mars) : 40,3 (précédemment : 41,2) ; Indice PMI HCOB de la construction (mars) : 43,8 (précédemment : 39,8)

- Indice PMI composite mondial S&P du Royaume-Uni – Production (mars) : 51,0 (précédemment : 50) ; indice PMI mondial de la construction S&P (mars) : 46,4 contre attente : 46 (précédemment : 44,6).

- Ventes au détail italiennes NSA YY (février) -1,5 % (précédent 0,9 %) ; Ventes au détail SA MM (février) 0,1% (précédent -0,4%)

- CPIF Flash suédois YY (mars) 2,30 % contre Exp. 2,60 % (précéd. 2,90 %) ; CPIF Flash MM (mars) -0,50 % contre Exp. -0,20 % (précéd. 0,90 %)

TITRES EUROPÉENS IMPORTANTS

- Le gouvernement britannique a déclaré que près de 14 milliards de livres sterling de financement de R&D sont alloués au renforcement des sciences de la vie, de l’énergie verte, de l’espace et au-delà pour améliorer la vie et développer l’économie.

- Goldman Sachs réduit ses prévisions de croissance du PIB du Royaume-Uni pour 2025 à 0,7 % (contre 0,8 % auparavant).

- Selon la Deutsche Bank, les derniers tarifs américains pourraient affecter le PIB de l’Europe et du Royaume-Uni de 0,4 à 0,7 % et de 0,3 à 0,6 point de pourcentage respectivement.

TITRES IMPORTANTS DES ACTUALITÉS AMÉRICAINES

- Selon le Washington Post, la Sécurité sociale américaine risque de nouvelles suppressions d’emplois . Le Washington Post indique que l’administration de la Sécurité sociale élabore des plans pour commencer à licencier potentiellement des milliers d’employés supplémentaires dès la semaine prochaine.

GÉOPOLITIQUE

MOYEN-ORIENT

- L’armée israélienne affirme avoir « éliminé » Hassan Farhat, un commandant du Hamas au Liban

- Les médias israéliens ont rapporté que l’armée israélienne a lancé des raids sur de vastes zones de la bande de Gaza, selon Al Jazeera.

- Les médias affiliés aux Houthis rapportent une agression américaine dans la région de Kahlan, à l’est de la ville de Saada, dans le nord du Yémen , selon Al Jazeera.

- Selon le Telegraph, l’Iran aurait abandonné les Houthis sous les bombardements incessants des États-Unis et aurait ordonné à son personnel militaire de quitter le Yémen.

- Le président américain Trump a déclaré avoir parlé jeudi avec le Premier ministre israélien Netanyahu, qui pourrait se rendre aux États-Unis la semaine prochaine, bien qu’il ait été rapporté séparément que la visite du Premier ministre israélien Netanyahu à la Maison Blanche aura probablement lieu dans quelques semaines.

- La Turquie a déclaré que les attaques d’Israël contre les pays de la région ont fait d’Israël la plus grande menace pour la sécurité régionale, tout en ajoutant qu’Israël est un déstabilisateur régional et alimente le chaos et le terrorisme.

- Le prince héritier saoudien a reçu un appel téléphonique du président iranien au cours duquel ils ont discuté des développements dans la région et des questions d’intérêt commun.

RUSSIE-UKRAINE

- L’entourage proche du président américain Trump déconseille tout appel téléphonique avec le président russe Poutine tant qu’il ne s’engagera pas à un cessez-le-feu complet.

- L’envoyé russe Dmitriev a déclaré que de nombreuses divergences subsistaient, mais qu’une solution diplomatique était possible et que des progrès avaient déjà été réalisés en matière de renforcement de la confiance. Il a également constaté une dynamique positive dans les relations américano-russes et a déclaré que plusieurs rencontres étaient nécessaires pour aplanir les divergences. Dmitriev a également déclaré qu’une solution à long terme prenant en compte les préoccupations sécuritaires russes était nécessaire, et a indiqué que la Russie ne demandait pas la levée des sanctions et qu’elle pouvait conclure un accord avec les États-Unis sur les terres rares.

- Le maire de Moscou a déclaré que les défenses aériennes russes ont repoussé les drones s’approchant de Moscou et que des spécialistes examinent les fragments tombés.

CRYPTO

- Le Bitcoin est un peu plus ferme et se négocie juste au-dessus de 84 000 USD.

COMMERCE APAC

- Les actions de l’APAC ont repris leurs ventes après le jour de la Libération après que Wall Street a subi sa pire perte depuis 2020, tandis que les nouveaux conducteurs sont légers au milieu des fermetures de vacances en Grande Chine et que les participants attendent désormais les données sur l’emploi aux États-Unis.

- L’ASX 200 est rentré en territoire de correction avec des baisses entraînées par de lourdes pertes dans les secteurs de la technologie et de l’énergie, ce dernier ayant subi des pressions après que les prix du pétrole ont chuté d’environ 7 % dans un contexte de troubles tarifaires et de nouvelles selon lesquelles l’OPEP+ a décidé d’augmenter sa production de 411 000 barils par jour, plus que prévu, en mai.

- Le Nikkei 225 a de nouveau chuté et est tombé en dessous du niveau de 34 000 USD, les données sur les dépenses des ménages meilleures que prévu n’ayant guère contribué à stimuler une reprise.

- Le KOSPI était initialement instable mais s’est finalement affaibli après que la Cour constitutionnelle a confirmé la destitution du président Yoon, ce qui a déclenché des protestations de colère et déclenché des élections qui devaient se tenir dans les 60 jours.

TITRES IMPORTANTS DE LA RÉGION ASIE-PACIFIQUE

- Le gouverneur de la Banque du Japon, Ueda, a déclaré que les droits de douane américains exerceraient probablement une pression à la baisse sur le Japon et les économies mondiales. Il a ajouté qu’il était difficile de prédire actuellement l’impact des droits de douane américains sur l’évolution des prix au Japon et que la Banque suivrait de près l’impact des droits de douane américains sur le Japon, l’économie étrangère et l’évolution des prix dans le cadre de la politique monétaire. Ueda a déclaré qu’elle examinerait attentivement les données, notamment celles issues des auditions, disponibles lors de chaque réunion de politique monétaire afin d’évaluer l’impact des droits de douane américains sur l’économie et les prix japonais.

- Le vice-gouverneur de la BoJ, Uchida, a déclaré que les taux d’intérêt seraient relevés si l’inflation sous-jacente s’accentuait dans un contexte d’amélioration continue de l’économie. Il a ajouté qu’ils examineraient, sans préjuger de la réalisation des prévisions économiques et de prix présentées dans le rapport trimestriel, et qu’ils examineraient à chaque réunion l’évolution et les risques économiques et de prix, notamment l’impact des droits de douane américains.

- La Cour constitutionnelle sud-coréenne a décidé à l’unanimité de destituer le président Yoon.

RÉCAPITULATIF DES DONNÉES

- Dépenses des ménages japonais : 3,5 % en février contre 0,5 % prévu (précédemment : -4,5 %) ; 0,5 % en février contre 1,7 % prévu (précédemment : -1,7 %)

À lire également :

- La crise économique canadienne détruit nos certitudes

- Escalade Chine Occident : Le choc des empires menace l'économie mondiale

- L'urgente transformation du travail par l'IA menace nos acquis

- L'accord diplomatique en gestation entre les US et l'Iran (cours du pétrole)

- L'IPO historique de SpaceX à 1500 milliards impose la patience graphique aux investisseurs

Be the first to comment