Les dernières données économiques suggèrent que l’économie américaine ralentit. Cela signifie que la croissance ralentit, que l’emploi se contracte et que les ménages dépensent moins. Comme nous l’avons montré dans un récent #BullBearReport , la croissance économique, l’inflation et la consommation des ménages sont en baisse.

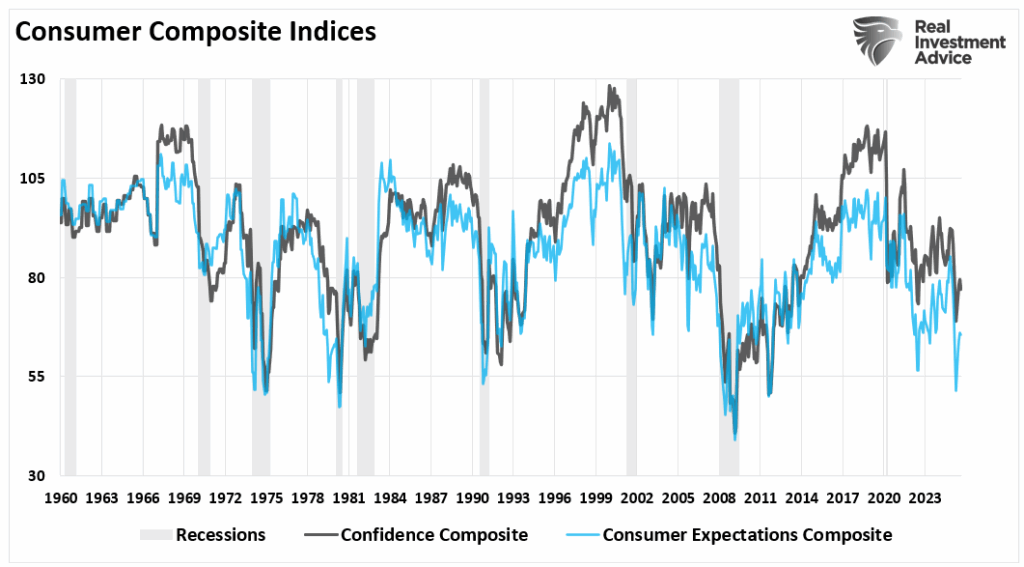

Sans surprise, avec l’affaiblissement de la croissance de l’emploi, le sentiment des consommateurs a également été touché dans le dernier rapport, les attentes futures restant très faibles.

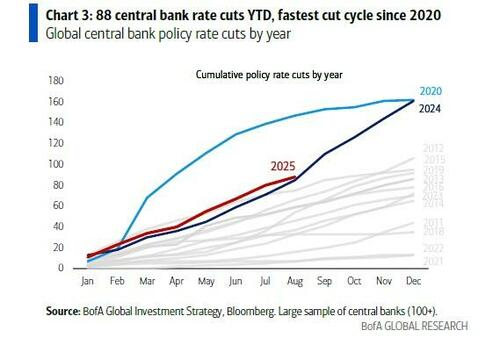

Si les marchés financiers se sont montrés très enthousiastes face à ces données, qui exercent une pression en faveur de baisses de taux aux États-Unis, elles sont de mauvais augure pour les rendements futurs. Depuis le début de l’année 2025, les banques centrales ont procédé à 88 baisses de taux, soit le cycle de baisse le plus rapide depuis la crise de la COVID-19 de 2020. Ce n’est pas le signe d’une croissance économique florissante. Si les actions et le crédit anticipent l’arrivée de la Fed dans la campagne d’assouplissement, le rythme des baisses suggère que la faiblesse se propage à l’échelle mondiale.

Fondamentalement, la croissance économique, ou son absence, façonne les anticipations de bénéfices et le comportement des investisseurs. À première vue, le dernier rapport sur le PIB donnait l’impression que l’économie américaine reprenait de la vigueur. Mais les moteurs de cette croissance révèlent une tout autre réalité. Les dépenses de consommation ont augmenté de 1,4 %, ce qui en est le principal contributeur. Cependant, cette hausse a été principalement financée par l’épuisement de l’épargne et un recours accru au crédit. La croissance des salaires réels est restée stagnante, ce qui signifie que les consommateurs n’ont pas dépensé davantage parce qu’ils gagnaient plus. Ils ont emprunté et dépensé leur épargne.

Un autre facteur majeur contribuant au PIB du deuxième trimestre a été la forte baisse des importations. Bien que cela stimule techniquement le PIB, cela n’est pas un indicateur de santé économique. Les importations ont diminué en raison de l’affaiblissement de la demande intérieure et des droits de douane qui ont continué de fausser les flux commerciaux. La croissance des exportations a été modeste, mais insuffisante pour compenser le ralentissement général du commerce mondial. L’investissement fixe privé a également diminué au deuxième trimestre, ce qui suggère que les entreprises réduisent leurs dépenses d’investissement, notamment en équipements et en structures. Cela témoigne d’une confiance réduite dans la demande future. La reconstitution des stocks a légèrement contribué au PIB, mais avec la réduction des arriérés et le ralentissement des ventes, des réductions de stocks sont probables aux troisième et quatrième trimestres.

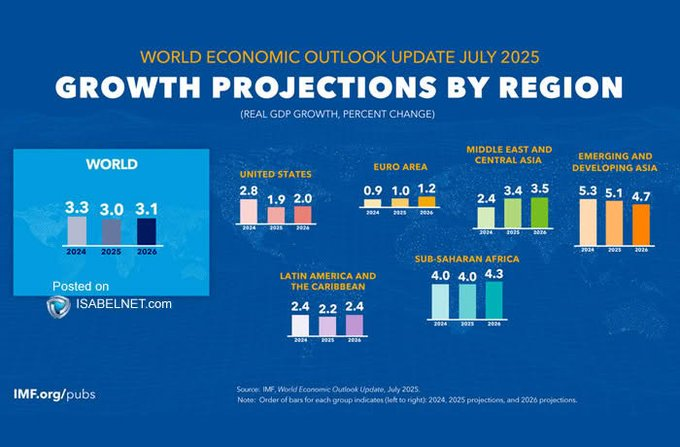

Par ailleurs, si les investisseurs sont extrêmement optimistes quant aux marchés boursiers, les prévisions pour le reste de l’année 2025 sont alarmantes. La plupart des projections tablent désormais sur une croissance économique américaine de 1,5 % ou moins au second semestre. D’ici le quatrième trimestre, la croissance du PIB réel pourrait ralentir pour passer sous la barre des 1,0 % en glissement annuel. Même le FMI, qui a récemment publié ses estimations de croissance mondiale, table sur une croissance de 2 % pour les deux prochaines années aux États-Unis et de près de 1 % pour la zone euro.

Comme indiqué précédemment, les dépenses de consommation, principal moteur du PIB, seront limitées par le ralentissement de la croissance des salaires, le coût élevé du service de la dette et l’accès réduit au crédit. L’économie manque de moteurs de croissance alternatifs sans une reprise de l’investissement des entreprises ou de la demande d’exportation. Cette baisse de la demande économique se traduira par des prévisions de bénéfices, nécessitant une réévaluation des marchés financiers.

Examinons quelques-unes des données économiques les plus récentes pour évaluer les risques.

Données économiques américaines : bonnes, mais pas excellentes

Le rapport sur l’emploi de juillet a confirmé que le ralentissement de la croissance économique américaine s’installe. Les emplois non agricoles n’ont augmenté que de 73 000 postes, contre 110 000 attendus. Le point le plus important réside dans les révisions. Les emplois de mai et juin ont été réduits de 258 000. Il s’agit de la deuxième plus forte révision à la baisse sur deux mois depuis la récession de 2008. Lorsque les employeurs cessent d’embaucher et que les gains antérieurs sont effacés, ce n’est pas une erreur de données, c’est un signal.

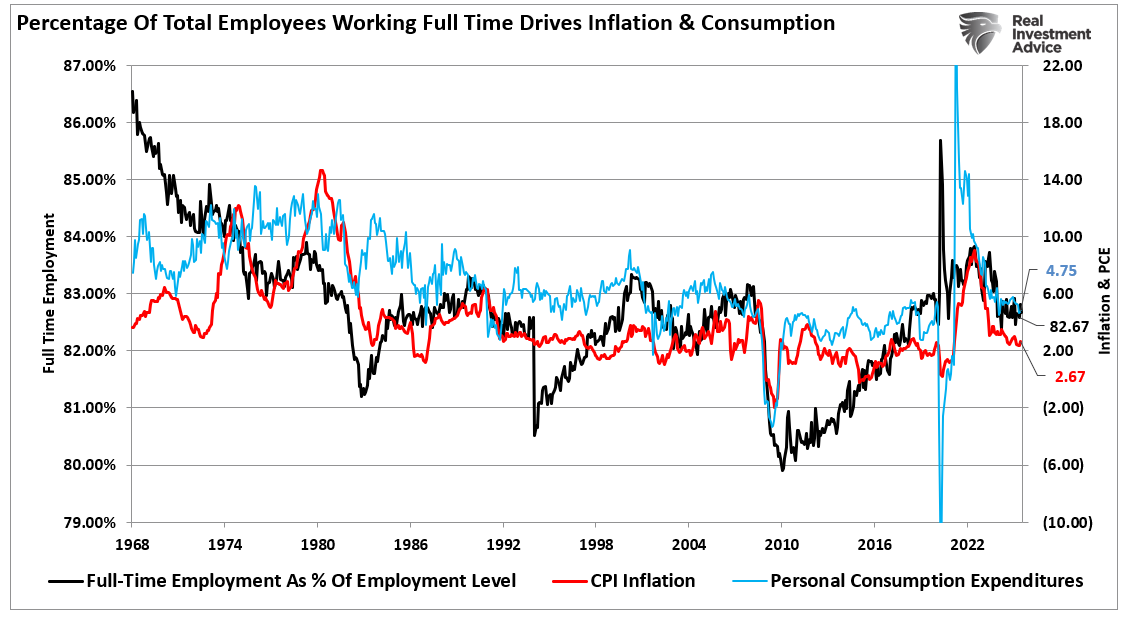

Le taux de chômage a augmenté à 4,2 %, tandis que le taux d’activité est resté à 62,2 %. Sans être alarmant à première vue, ce manque de croissance du taux d’activité montre que la population en âge de travailler ne réintègre pas le marché du travail en nombre significatif. Plus important encore, l’emploi à temps plein reste faible en pourcentage du total des salariés, ce qui est corrélé à l’évolution future des dépenses de consommation personnelle et de l’inflation. Cela n’est pas surprenant, car pour consommer davantage, les individus ont besoin d’un emploi à temps plein. Sans augmentation de la consommation, la croissance économique et l’inflation aux États-Unis ralentiront.

La croissance des salaires s’essouffle également. Le salaire horaire moyen a augmenté de 0,3 % sur un mois, mais la progression sur un an a ralenti à 3,9 %. C’est un problème. L’inflation reste élevée dans les services et les biens de première nécessité, ce qui freine la croissance des revenus réels.

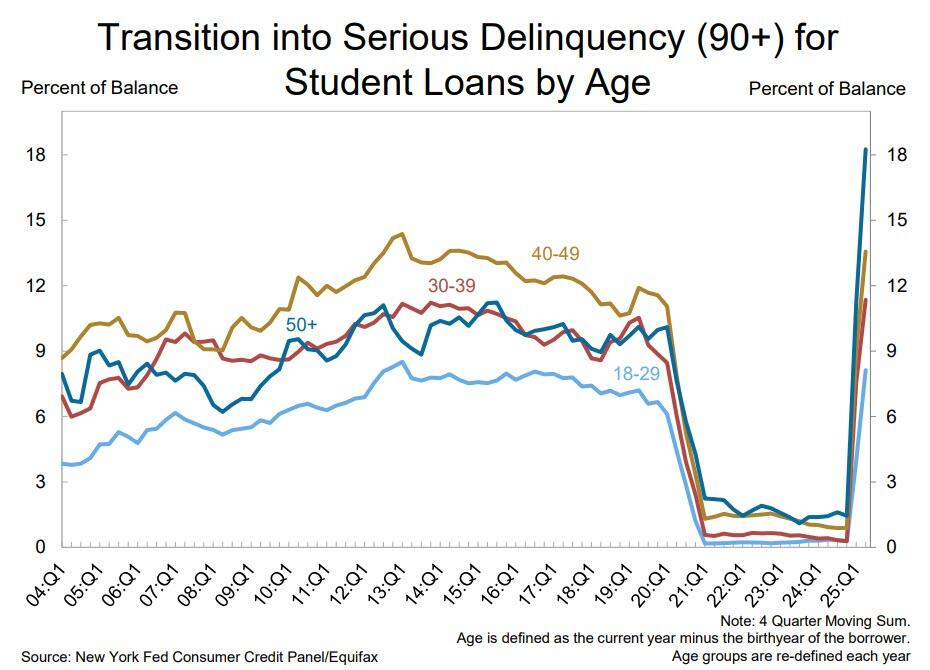

Par conséquent, les ménages ressentent la pression, et les dépenses discrétionnaires en ressentiront les effets au cours du second semestre 2025. C’est particulièrement le cas avec la hausse des taux de délinquance, notamment en ce qui concerne les prêts étudiants.

La répartition sectorielle de la croissance de l’emploi révèle une dynamique de fin de cycle. Des emplois continuent d’être créés dans les secteurs de la santé et de la fonction publique, mais ces créations sont non cycliques. L’emploi manufacturier a diminué, reflétant la faiblesse des commandes et le ralentissement du commerce mondial. Les embauches dans les services professionnels et aux entreprises stagnent. Par ailleurs, le marché du travail passe d’une phase de reprise post-pandémique à un cycle d’emploi structurellement plus lent. Les entreprises réduisent leurs dépenses de main-d’œuvre face au ralentissement de la croissance de leur chiffre d’affaires.

Il ne s’agit pas d’un ajustement à court terme, mais d’une révision des prévisions d’embauche dans plusieurs secteurs. Si la croissance des salaires continue de ralentir et que les embauches ralentissent, l’économie tirée par la consommation perdra son principal moteur de croissance.

Les données révèlent un ralentissement généralisé

Hors rapport sur l’emploi, l’indice ISM manufacturier de juillet est tombé à 48,0, marquant cinq mois de contraction. Les nouvelles commandes ont stagné, tandis que l’indice de l’emploi a chuté à 43,4 %. Ce chiffre est significatif. Il indique que les entreprises réduisent activement les effectifs en usine, et pas seulement ralentissent les embauches. Le problème ne se limite pas au secteur manufacturier. Le secteur des services, qui représente environ 70 % de l’économie américaine, peine à se maintenir. L’indice ISM des services s’est établi à 50,1 en juillet, en baisse par rapport à 50,8 précédemment. Il s’agit techniquement d’une expansion, mais seulement de très peu.

L’indice composite est pondéré économiquement (70 % services / 30 % industrie manufacturière). Il nous indique ce que nous pressentions déjà : l’économie croît, quoique très lentement.

La part de l’emploi dans les services a chuté à 46,4 %. Lorsque les entreprises de services commencent à réduire leurs effectifs, cela témoigne d’une faiblesse plus marquée de la demande. Pendant des mois, les dépenses dans les services ont constitué un rempart contre la faiblesse du secteur manufacturier. Ce rempart s’érode avec la hausse des coûts des intrants. Les entreprises sont confrontées à une augmentation de leurs dépenses opérationnelles tandis que la croissance de leur chiffre d’affaires stagne, ce qui favorise la compression des marges.

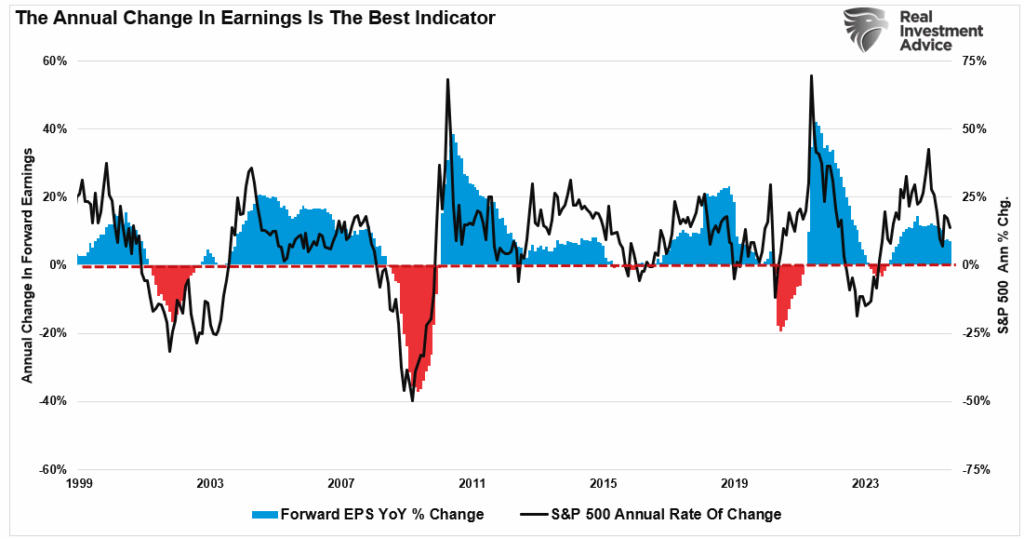

Cela était déjà évident lors de la publication des résultats du deuxième trimestre. Sans Megacap Technology et les grandes banques de Wall Street, il n’y aurait pas eu de croissance des bénéfices .

Les entreprises industrielles ont déjà commencé à orienter leurs prix vers la baisse. Les droits de douane, la hausse du coût des intrants et la baisse des commandes réduisent les marges. Des entreprises comme Caterpillar, Deere et 3M ont émis des avertissements sur résultats. Les entreprises en contact direct avec les consommateurs sont également vulnérables. Les dépenses discrétionnaires ralentissent et la hausse du coût des intrants comprime encore davantage les marges des détaillants et des prestataires de services.

Si les entreprises technologiques et axées sur l’IA ont récemment connu un regain d’intérêt, leur dynamisme ne peut compenser les pressions plus larges sur les marges des entreprises. Au deuxième trimestre, les bénéfices du S&P 500 ont progressé de 6,4 %, 80 % des entreprises ayant dépassé les attentes. Cependant, cela masque un affaiblissement de la croissance, les bénéfices supérieurs aux attentes se concentrant essentiellement sur deux secteurs seulement.

Comme indiqué précédemment, le ralentissement de la croissance économique réduira les prévisions de bénéfices pour les troisième et quatrième trimestres. La compression des marges dominera, les entreprises disposant d’un pouvoir de fixation des prix et de structures de coûts efficaces prospérant, tandis que les autres peinent à répondre aux attentes.

Les investisseurs doivent désormais prendre en compte ce risque.

Positionnement des investisseurs dans une économie en ralentissement

Les données indiquent un ralentissement de l’économie américaine. La croissance s’affaiblit, l’inflation reste élevée, les marges des entreprises sont sous pression et des baisses de taux d’intérêt sont probables. Ces conditions exigent un changement de stratégie d’investissement. Les investisseurs doivent s’adapter pour préserver leur capital, générer des revenus et gérer les risques. Le positionnement doit privilégier la résilience, la qualité et la stabilité des revenus. L’objectif est de réduire l’exposition aux secteurs volatils et de se concentrer sur les actifs performants en période de ralentissement économique.

Voici les principales mesures que les investisseurs devraient envisager :

- Réduisez votre exposition aux valeurs cycliques : réduisez vos investissements dans les secteurs discrétionnaires comme la vente au détail, les voyages et l’électronique grand public, qui dépendent fortement d’une forte croissance économique.

- Augmenter l’allocation aux secteurs défensifs : privilégier les biens de consommation de base, la santé et les services aux collectivités. Ces secteurs offrent des bénéfices stables, même en période de ralentissement économique.

- Privilégiez les entreprises dotées d’un fort pouvoir de fixation des prix : ces entreprises peuvent mieux maintenir leurs marges malgré la hausse des coûts des intrants.

- Privilégiez des bilans solides : un faible endettement et des réserves de trésorerie élevées réduisent le stress financier et favorisent des rendements constants.

- Privilégiez les sociétés versant des dividendes de qualité : recherchez des entreprises affichant un historique de dividendes stables ou en croissance. Celles-ci offrent un soutien aux revenus lorsque les plus-values ralentissent.

- Augmenter l’exposition aux titres à revenu fixe : les obligations à court terme et les obligations d’entreprises de qualité supérieure pourraient bénéficier de la baisse des taux d’intérêt.

- Tenez compte du positionnement de la courbe de rendement : une courbe de rendement plus raide résultant de baisses de taux peut créer une opportunité dans les obligations intermédiaires.

- Évitez les actions de croissance spéculatives . Ces entreprises dépendent de leurs bénéfices futurs et d’un financement bon marché, deux éléments qui sont sous pression dans un contexte de ralentissement économique.

Le ralentissement de l’économie américaine modifie le profil de rendement des différentes classes d’actifs. Ajuster dès maintenant ses stratégies en mettant l’accent sur la qualité, les flux de trésorerie et un positionnement défensif peut améliorer la protection contre les baisses et favoriser des rendements de portefeuille plus stables.

Bien qu’il n’y ait aucune garantie, l’écart actuel entre les attentes de Wall Street et les capacités de l’économie est très différent. L’économie pourrait-elle rattraper son retard et répondre aux attentes de Wall Street ? Certainement. Mais cela ne se produit généralement pas ainsi.

Source: https://realinvestmentadvice.com/resources/blog/us-economy-recent-data-suggests-risk-to-earnings/

Be the first to comment