Par Florian Grummes

La forte hausse de l’or a propulsé les prix vers de nouveaux sommets historiques dans un contexte macroéconomique complexe. Dans le climat d’euphorie qui règne autour des cours de l’or et de l’argent, des signes avant-coureurs pointent à l’horizon.

Depuis plus de quatre mois, à partir de fin avril, le cours de l’or se consolide à un niveau élevé, évoluant latéralement. La forte hausse amorcée en début d’année a culminé le 22 avril à un nouveau record historique de 3 500 USD avant de chuter brutalement à 3 120 USD. Bien que les haussiers aient ensuite réussi une solide reprise, toutes les tentatives de franchissement de la zone de résistance entre 3 400 et 3 450 USD ont échoué au cours des mois suivants. Parallèlement, les baissiers ont peu progressé à la baisse.

En conséquence, de la fin du printemps jusqu’au milieu de l’été, les prix ont oscillé principalement entre 3 200 et 3 400 dollars. En août, cette fourchette s’est rétrécie avant qu’un nouveau repli ne ramène l’or à 3 311 dollars.

À partir de ce point bas, notamment après le symposium des banquiers centraux de Jackson Hole, l’or a entamé une nouvelle hausse. La sortie du triangle de consolidation de plusieurs mois a libéré une énergie accumulée, et ces quatre dernières semaines, les prix ont grimpé presque quotidiennement pour atteindre de nouveaux records. Avec un dernier pic à 3 791 USD, l’or a gagné près de 44,5 % en dollars et 27,7 % en euros depuis le début de l’année.

L’argent dépasse les 40 dollars pour la première fois en 14 ans

Argent en dollars américains, graphique hebdomadaire au 27 septembre 2025. Source : Tradingview

L’argent a également fortement progressé ces dernières semaines, franchissant notamment la barre psychologiquement importante des 40 dollars – un niveau observé pour la dernière fois il y a 14 ans, en août 2011. Si l’évolution de l’argent avait largement suivi celle de l’or, le franchissement de la barre des 40 dollars et la remontée subséquente au-delà des 46 dollars suggèrent que le marché évolue désormais indépendamment et pourrait bientôt tester son plus haut historique proche des 50 dollars. Cependant, autour de ce niveau, un pic temporaire, ou du moins une volatilité accrue des métaux précieux, est probable. Après leur ascension rapide, les valeurs aurifères, argentifères et minières semblent toutes en surchauffe et devraient bientôt connaître une forme de répit.

2. Analyse graphique – Or en dollars américains

Graphique hebdomadaire : Prochain objectif 4 000 USD – octobre ou printemps 2026 ?

Graphique hebdomadaire de l’or en dollars américains au 27 septembre 2025. Source : Tradingview

La sortie du triangle de consolidation de quatre mois a marqué la prochaine étape du marché haussier séculaire. La force et la rapidité du récent rallye montrent clairement que les haussiers ont le contrôle.

Sur les horizons de temps plus longs, l’or est fortement suracheté, ce qui est typique des marchés haussiers dynamiques, où les surprises sont généralement positives. Le stochastique hebdomadaire est passé en phase haussière, ancrant la tendance haussière. Parallèlement, l’or se négocie désormais largement au-dessus de ses bandes de Bollinger hebdomadaires (3 693 USD), ce qui accroît le risque de replis soudains. Malgré cela, aucun signal de vente n’a émergé ; la dynamique de la tendance semble actuellement inéluctable.

Après avoir atteint l’objectif initial de 3 750 USD, dérivé du triangle, l’attention se porte désormais sur le niveau critique des 4 000 USD. Une remontée soutenue vers la zone des 4 300-4 400 USD semble plausible d’ici le printemps 2026, même si le potentiel de hausse à court terme pourrait être limité. Si l’or commence à consolider autour de 3 800 USD, la progression vers 4 000 USD et au-delà pourrait être retardée jusqu’au premier trimestre 2026.

Graphique journalier : Momentum en baisse

Graphique journalier de l’or en dollars américains au 27 septembre 2025. Source : Tradingview

Sur le graphique journalier, l’or a franchi tous les niveaux de résistance et est entré en territoire inconnu, sans lignes de support ni de résistance claires. Les bandes de Bollinger s’étendent entre 3 806 et 3 492 USD, tandis que l’oscillateur stochastique a à peine maintenu son niveau haussier enraciné pendant le week-end. Bien qu’aucun signal de retournement ne se soit formé, la dynamique s’est sensiblement affaiblie au cours des trois dernières séances.

Notre objectif de 3 750 USD a déjà été atteint, et le prochain cap est désormais de 4 000 USD. Si l’argent poursuit sa progression vers les 50 USD, l’or pourrait en bénéficier et progresser également. Pour l’instant, des extensions possibles vers 3 800-3 850 USD restent envisageables, même si une percée vers les 4 000 USD pourrait s’avérer plus difficile. La rotation des capitaux vers les marchés actions et cryptomonnaies à partir de mi-octobre pourrait constituer un frein pour les métaux précieux surachetés.

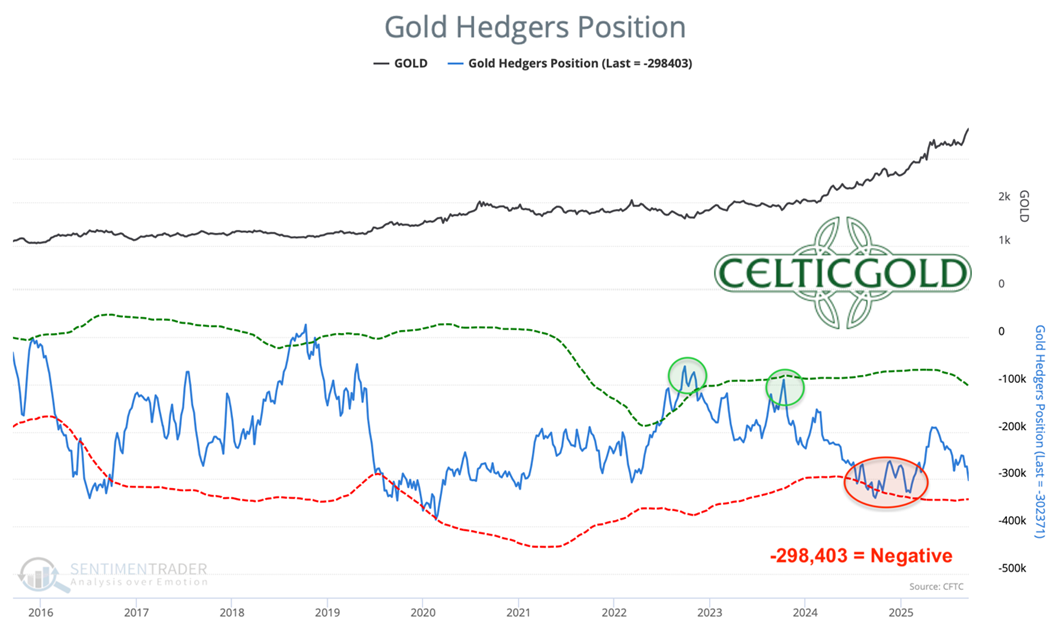

3. Engagements des traders sur l’or – Baissiers

Engagements des traders (COT) pour l’or au 23 septembre 2025. Source : Sentimentrader

Le 23 septembre, à environ 3 691 USD, les traders détenaient une position courte nette de 298 403 contrats à terme sur l’or. Cette forte hausse reflète la reprise observée ces dernières semaines. Bien qu’il s’agisse d’un signal d’alarme clair, il ne faut ni l’exagérer ni le sous-estimer. Le marché physique reste dominant, la dynamique des transactions sur papier semblant avoir perdu le contrôle.

Sur la base de 25 années de données, le rapport CoT envoie un signal de vente fort.

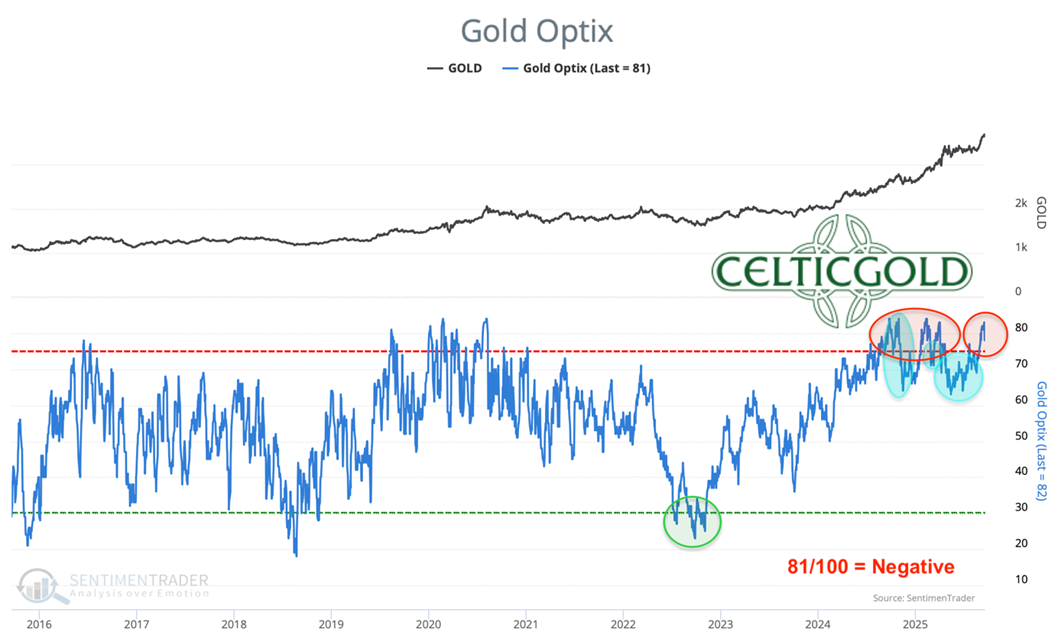

4. Sentiment pour l’or – Euphorie

Sentiment Optix pour l’or au 26 septembre 2025. Source : Sentimentrader

L’indicateur Sentiment Optix affiche un optimisme élevé, proche de l’euphorie. Cela suggère l’absence d’opportunités d’entrée à contre-courant. Au contraire, la hausse rapide des prix attire les traders inexpérimentés, impatients de se lancer. Historiquement, de telles conditions conduisent à une correction d’au moins plusieurs semaines ou à un repli brutal et soudain.

Le sentiment actuel est dangereusement euphorique et doit être considéré comme un sérieux signal d’alarme.

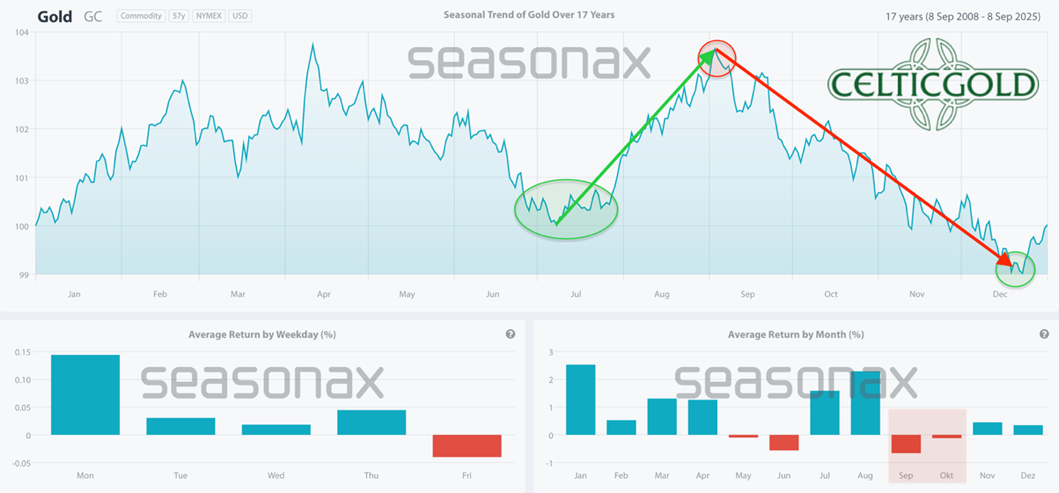

5. Saisonnalité de l’or – Le cycle est déjà passé à l’orange foncé

Saisonnalité de l’or au cours des 17 dernières années au 8 septembre 2024. Source : Seasona x

En saison, l’or a tendance à atteindre des creux estivaux cycliques entre fin juillet et mi-août, suivis d’une période de hausse jusqu’en septembre. Cette année, le calendrier a légèrement changé en raison du pic d’avril à 3 500 USD. Dans ce contexte, un sommet intermédiaire significatif devrait être attendu au plus tard fin octobre.

Le contexte saisonnier ne laisse présager qu’une hausse limitée dans les semaines à venir, avant une phase corrective qui durera jusqu’à la mi-décembre. La saisonnalité est un signal fort de prudence.

6. Mise à jour macroéconomique : quatre facteurs fondamentaux à long terme pour l’or

La forte hausse des prix du secteur des métaux précieux démontre clairement que le cours de l’or est bien plus qu’un simple phénomène graphique technique. Derrière cette hausse se cachent des forces macroéconomiques fortes et profondes qui assurent une dynamique durable au marché. Si les anticipations d’inflation, les politiques de taux d’intérêt, les incertitudes géopolitiques mondiales et l’évolution des marchés des capitaux et des devises apparaissent à première vue comme des piliers essentiels, ceux qui souhaitent comprendre le marché de l’or et évaluer sa dynamique à long terme doivent se concentrer sur les véritables moteurs fondamentaux.

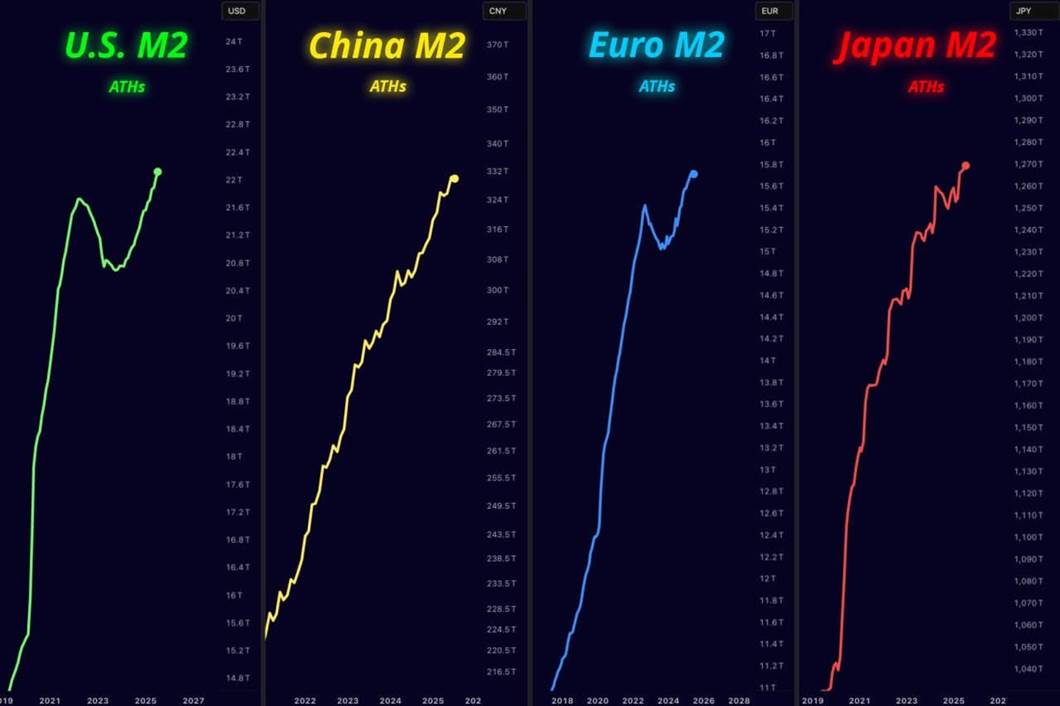

1. Liquidité – La croissance explosive de la masse monétaire mondiale érode le pouvoir d’achat et stimule la demande d’or comme réserve de valeur.

Croissance de la masse monétaire aux États-Unis, en Chine, dans la zone euro et au Japon, au 5 septembre 2025. Source : Inconnu

Croissance de la masse monétaire aux États-Unis, en Chine, dans la zone euro et au Japon, au 5 septembre 2025. Source : Inconnu

L’une des conditions préalables les plus importantes au bon fonctionnement des marchés, et notamment à la hausse des prix, est la liquidité mondiale. L’assouplissement des politiques monétaires, les programmes budgétaires expansifs et les fortes impulsions du crédit créent un excédent de capitaux en quête d’investissements. Au cours des 25 dernières années, l’expansion extrême de la masse monétaire a été un facteur déterminant de l’évolution du prix de l’or. Par exemple, la masse monétaire M2 américaine a atteint un nouveau record de 21 900 milliards de dollars en mai 2025, augmentant de 1 360 milliards de dollars depuis fin 2023 – une augmentation remarquable en peu de temps.

À l’échelle mondiale, la masse monétaire a augmenté de près de 73 740 milliards de dollars (près de 200 %) depuis 2007, érodant considérablement la valeur du dollar américain, qui a perdu plus de la moitié de son pouvoir d’achat au cours des 12 dernières années. Cette perte progressive de pouvoir d’achat fait de l’or une réserve de valeur de plus en plus attractive et fiable à l’échelle mondiale. L’or en tire un double avantage : les coûts d’opportunité diminuent par rapport aux actifs porteurs d’intérêts et la demande d’actifs réels augmente. Cependant, cette croissance incontrôlée de la masse monétaire mondiale fait également grimper les indices boursiers, l’immobilier, les cryptomonnaies, d’autres actifs corporels et le coût de la vie.

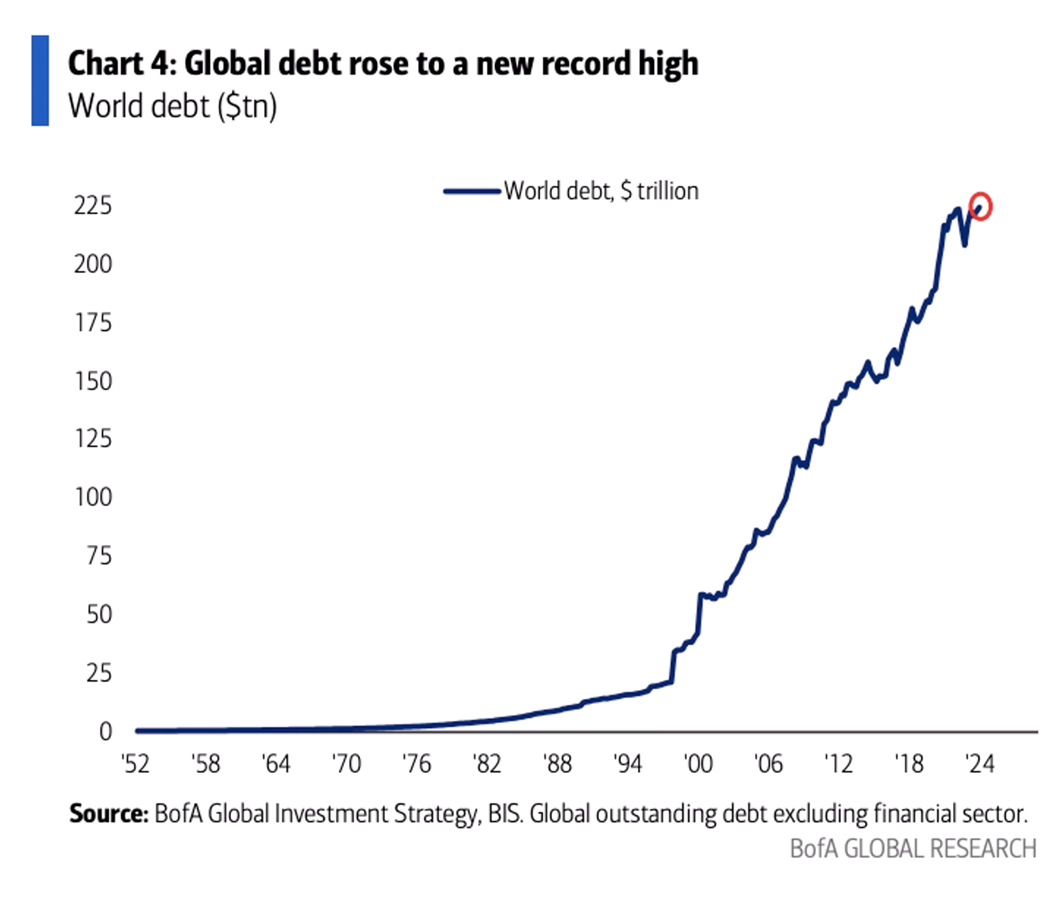

2. Marché baissier des obligations : avec la dette mondiale à des niveaux historiquement élevés et les marchés obligataires en train de s’affaiblir, l’or s’est renforcé en tant qu’investissement alternatif.

Dette mondiale, en milliers de milliards de dollars, au 4 septembre 2025. Source : Bank of America, Banque des règlements internationaux (BRI)

La dette mondiale a atteint des niveaux historiques, constituant un facteur crucial de la hausse du prix de l’or. La dette nationale américaine a plus que sextuplé depuis 2000, passant de 5 770 milliards de dollars à 37 320 milliards de dollars. La dette mondiale a atteint un record de plus de 230 000 milliards de dollars et augmente rapidement depuis 1997. Le marché obligataire haussier de 40 ans s’est terminé en 2022, aggravant la situation, la hausse des taux d’intérêt mettant à rude épreuve la viabilité de la dette. Les investisseurs exigent désormais des rendements plus élevés pour financer la dette à long terme dans un contexte de forte inflation. Les gouvernements seront de plus en plus contraints de racheter leurs propres obligations.

Ce retournement du marché obligataire a donné à l’or un nouveau rôle d’investissement alternatif. La hausse des taux et la baisse des prix des obligations impactent négativement les investisseurs traditionnellement privilégiant les titres à revenu fixe, rendant les métaux précieux plus attractifs pour la couverture et la diversification. La faiblesse du marché obligataire offre ainsi un soutien structurel à l’or, laissant les investisseurs institutionnels à la recherche d’alternatives conservatrices mais conservatrices de valeur avec peu d’autres options que l’or.

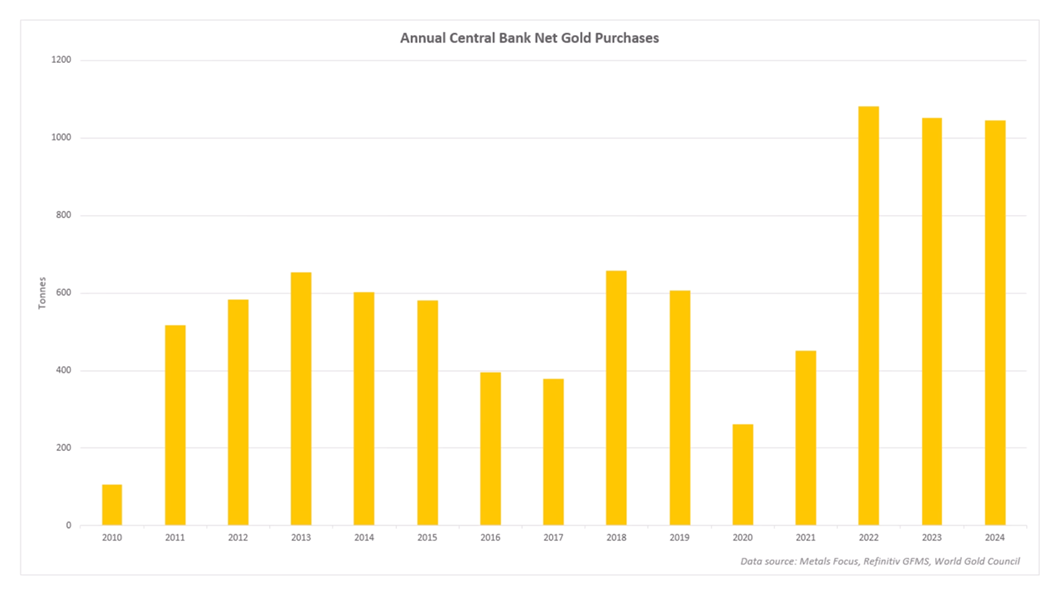

3. Achats des banques centrales : des achats nets importants, menés par la Chine mais aussi par la Pologne, l’Inde et d’autres, apportent un soutien constant

Achats nets annuels d’or par les banques centrales, au 4 septembre 2025. Source : Metals Focus, Refinitiv GFMS, World Gold Council

Depuis plusieurs années, de nombreuses banques centrales du monde entier sont devenues d’importants acheteurs nets d’or. Leurs motivations vont de la diversification des réserves de change et de la réduction de la dépendance au dollar américain à la couverture contre les risques géopolitiques et monétaires. Cette demande institutionnelle constante offre une base solide tout en réduisant simultanément l’offre disponible sur le marché, ce qui constitue un signal haussier évident pour le cours de l’or. La Banque populaire de Chine (BPC), en particulier, poursuit sans relâche sa stratégie d’achat massif d’or, augmentant régulièrement ses réserves au cours des huit premiers mois de 2025 pour atteindre un total officiel d’environ 2 302 tonnes en août. Ce chiffre comprend près de 5 tonnes ajoutées pour le seul mois de février. Les achats soutenus de la Chine s’inscrivent dans une stratégie de diversification ciblée visant à réduire la dépendance au dollar américain et à accroître ses réserves de change.

Les réserves d’or en expansion de la Chine

L’augmentation des réserves d’or constitue également une protection contre les incertitudes économiques et les risques géopolitiques. Les experts soupçonnent la Chine d’avoir accumulé beaucoup plus d’or sur le marché secondaire que ce qui a été officiellement annoncé, ce qui implique des réserves réelles encore plus importantes. Les achats de la banque centrale chinoise ont eu une influence significative sur le marché mondial de l’or, poussant les prix à la hausse au cours des trois dernières années.

D’autres banques centrales, dont la Pologne, l’Inde, le Kazakhstan et la République tchèque, ont également procédé à des acquisitions substantielles en début d’année. Au total, les achats nets des banques centrales au premier trimestre 2025 ont totalisé environ 244 tonnes, soit 24 % de plus que la moyenne sur cinq ans, malgré une légère baisse par rapport au trimestre précédent. Ces achats soulignent l’importance croissante de l’or comme actif de réserve stratégique dans un contexte de tensions géopolitiques, de craintes d’inflation et de volonté généralisée de réduire la dépendance au dollar américain. Selon le World Gold Council, 2024 a marqué la 15e année consécutive d’augmentation des réserves des banques centrales mondiales, et cette tendance devrait se poursuivre.

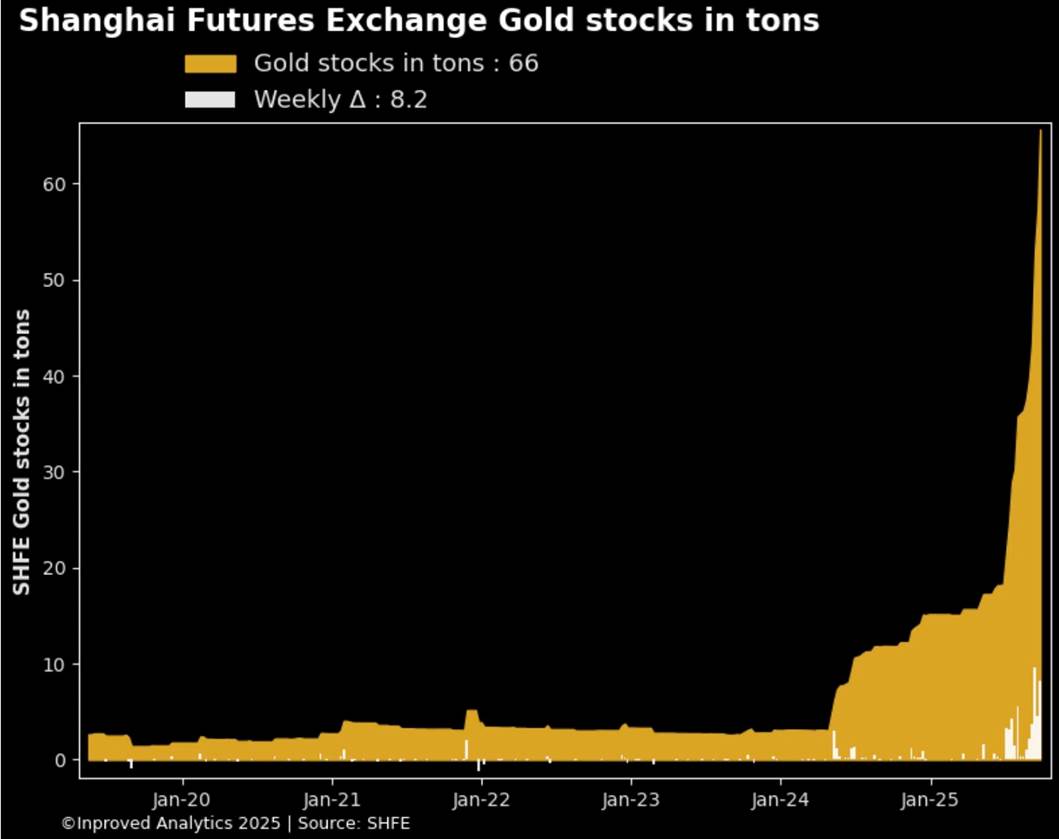

4. Chine et Bourse de l’or de Shanghai : L’avancée stratégique de la Chine, à la fois officielle et privée, et la montée de la SGE ont réduit la domination de l’Occident dans le commerce de l’or et ont donné à la Chine une influence croissante sur les marchés financiers mondiaux.

Réserves d’or de la Bourse de Shanghai (en tonnes), au 26 septembre 2025. Source : InProved

La forte demande d’or de la Chine suscite une attention particulière. Outre la banque centrale, les ménages augmentent continuellement leurs réserves d’or, reflétant à la fois une tradition culturelle et le double rôle de l’or : comme assurance stratégique contre les tensions géopolitiques et comme forme privilégiée de protection du patrimoine privé dans le cadre du strict contrôle des capitaux chinois.

La Bourse de l’or de Shanghai (SGE) est devenue un acteur incontournable du marché mondial des métaux précieux. Elle est la plus grande bourse d’Asie et la porte d’entrée officielle de la Chine pour le négoce d’or physique. Depuis sa création en 2002 et son ouverture internationale en 2014, la SGE est devenue une plateforme incontournable. Contrairement aux marchés occidentaux dominés par l’or papier ou les produits dérivés, l’or physique y est principalement négocié, ce qui lui confère une importance majeure pour la demande réelle.

La stratégie de la Chine pour fixer le prix de l’or, défier la domination occidentale et étendre son influence financière mondiale

La Chine fixe également son propre prix de l’or via le SGE, souvent nettement supérieur aux prix occidentaux à Londres et à New York, grâce à une forte demande intérieure et à des contrôles à l’exportation. Le SGE est un outil stratégique pour la banque centrale chinoise, visant à inciter les banques centrales internationales à stocker des réserves d’or dans les coffres chinois via cette bourse. Shanghai se positionne ainsi comme une plaque tournante mondiale, concurrençant les marchés de l’or occidentaux établis, renforçant l’influence de Pékin sur les métaux précieux et la finance mondiale. Cette évolution a déplacé le contrôle du marché de l’or des négociants occidentaux en papier ces dernières années. La Chine a entrepris une manœuvre stratégique de puissance, cherchant à contrôler les réserves de devises étrangères, à contester la domination du dollar américain et, à terme, à la réduire.

La Banque populaire de Chine (BPC) encourage activement les banques centrales alliées à acheter de l’or via la SGE et à le stocker en Chine, renforçant ainsi le rôle de Pékin et infléchissant l’ordre financier mondial en faveur de la Chine. La SGE est la plus grande bourse physique de métaux précieux au monde, gérant plus de 12 000 tonnes d’or et offrant une plateforme internationale pour l’achat et le stockage de nouveaux métaux précieux. En instaurant un statut de « trésorier » pour les réserves de change, la Chine entend remodeler le système financier et réduire sa dépendance à l’égard du système monétaire basé sur le dollar. Cette initiative intervient dans un contexte de tensions géopolitiques accrues et d’évolutions de la politique monétaire mondiale.

Hausse du prix de l’or : liquidités, banques centrales et influence de la Chine

En résumé, les quatre facteurs fondamentaux – la croissance massive des liquidités mondiales, le marché obligataire baissier, les achats continus d’or par les banques centrales et le rôle unique de la Chine et de la Bourse de l’or de Shanghai – constituent un fondement solide de la hausse actuelle du prix de l’or. L’érosion inexorable du pouvoir d’achat du dollar américain due à une expansion sans précédent de la masse monétaire, combinée à la crise de la dette et à la volatilité des actifs traditionnels, fait de l’or une valeur refuge indispensable pour les investisseurs.

Même les acteurs d’autres secteurs du marché réagissent. Par exemple, Tether Holding achète chaque semaine au moins une tonne d’or physique pour sécuriser les gains d’intérêts considérables générés par ses stablecoins en actifs tangibles, soutenant ainsi la demande et réduisant l’offre. Parmi les banques centrales, la stratégie d’achat agressive de la Chine, aux côtés de pays comme la Pologne, l’Inde et le Kazakhstan, exerce une influence déterminante sur le marché de l’or. La Bourse de l’or de Shanghai constitue une plaque tournante mondiale majeure pour les échanges physiques, renforçant l’influence de la Chine et modifiant la dynamique du marché pour favoriser une demande accrue. Cette combinaison de conditions macroéconomiques et de pression institutionnelle de la demande crée une base très solide, prête à propulser les prix de l’or à une forte hausse à moyen et long terme.

7. Conclusion : L’or – une euphorie avec des signes avant-coureurs

Après des mois de stagnation, l’or a retrouvé une forte dynamique haussière à la fin de l’été, atteignant un nouveau record à 3 791 USD. Avec des gains de près de 45 % en dollars cette année, le métal précieux est fermement en territoire haussier. L’argent a récemment affiché une vigueur relative encore plus forte, se rapprochant de son plus haut historique, proche de 50 USD.

Les graphiques montrent que l’or est suracheté, que la dynamique ralentit et que le sentiment est euphorique, incitant à la prudence. L’argent pourrait encore fournir un soutien à court terme, propulsant potentiellement l’or vers 4 000 USD cet automne. Mais une forte correction suivra très probablement, éliminant de nouveaux points faibles avant la reprise de la hausse.

D’ici la mi-décembre, l’or devrait se stabiliser et reprendre sa tendance haussière à long terme, ouvrant la voie à de nouveaux sommets au-dessus de 4 000 à 4 300 USD au printemps 2026.

Source: https://goldseek.com/article/euphoria-warning-signs-horizon

À lire également :

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension