Le prix de l’or s’envole. Et à chaque hausse, de plus en plus d’experts et d’investisseurs émergent, affirmant que la dépréciation du dollar en est la cause. Est-ce la bonne raison, ou l’or se trouverait-il dans une bulle spéculative alimentée par la dynamique, comme beaucoup d’autres actifs ?

La réponse a des implications importantes pour le prix de l’or. Si la réalité correspond aux perceptions populaires actuelles, le prix de l’or, malgré les récentes hausses, pourrait être évalué à sa juste valeur, voire sous-évalué. En revanche, si la réponse révèle que ce récit est gravement erroné, le prix de l’or pourrait facilement chuter de 25 à 50 %, voire plus. Pour répondre à nos questions, examinons les définitions populaires de la dépréciation du dollar défendues par les partisans de cette théorie afin de déterminer leur validité.

Cet article n’aborde pas les raisons de détenir de l’or comme actif à long terme. Il s’interroge plutôt sur la récente hausse du prix de l’or et sur la justification fondamentale des niveaux actuels.

🍃 Coureurs des Champs

Voir le menuRepas frais, locaux et biologiques

Traiteur & boîtes à lunch

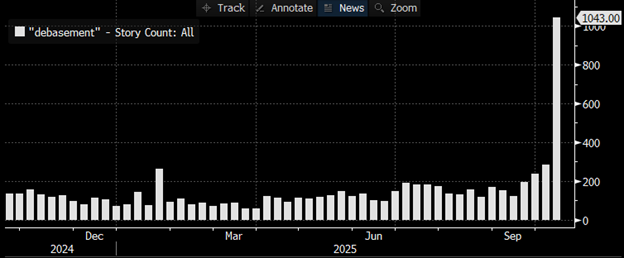

Le graphique Bloomberg suivant montre que les cas d’articles de presse utilisant le mot « dégradation » sont en plein essor.

Définition de la dépréciation du dollar

Les points suivants sont les caractéristiques les plus courantes de la dépréciation du dollar :

- Augmentation excessive de la masse monétaire

- Baisse du pouvoir d’achat

- Perte de confiance dans la monnaie

Au lieu de supposer que tous ou certains de ces trois facteurs sont des faits, quantifions-les, mettons-les dans leur contexte approprié et voyons dans quelle mesure la théorie de la dégradation tient la route.

Avant de poursuivre, il convient de noter que la véritable définition de la dépréciation du dollar diffère de celles présentées ci-dessus. Selon notre article « Dépréciation : ce que c’est et ce que ce n’est pas » :

À l’inverse, la dépréciation implique une dilution structurelle de la valeur d’une monnaie. C’est très différent de l’inflation. Dans un scénario de « dépréciation », les gouvernements prennent des mesures délibérées pour réduire la « structure » de la monnaie. À Rome, par exemple, le gouvernement a réduit la quantité d’argent utilisée pour frapper les pièces afin d’en augmenter la production pour payer ses créanciers. Cependant, la dépréciation n’est pas une réalité dans un système monétaire fiduciaire comme le nôtre, où le lien avec l’or ou l’argent est inexistant. Autrement dit, lorsque le gouvernement « imprime du papier », il est impossible de diluer la « structure ».

Quelle que soit la définition que vous privilégiez de la dépréciation du dollar, les plus courantes, listées ci-dessus, sont celles qui soutiennent la flambée des prix de l’or. C’est donc ce qui importe dans cette discussion.

Augmentation excessive de la masse monétaire

On pense que cela se produit lorsque le gouvernement et/ou la banque centrale impriment beaucoup plus de monnaie que l’économie n’en demande. Pour comprendre comment cela pourrait se produire aux États-Unis, il est essentiel de comprendre que ni la Fed ni le gouvernement n’impriment de monnaie. Tout argent est prêté.

La masse monétaire évolue en fonction de la volonté et de la capacité du système bancaire à prêter de l’argent et de la demande et de la capacité des consommateurs à l’emprunter.

Bien que la Fed n’imprime pas de monnaie, ses politiques peuvent encourager les prêts et les emprunts, c’est-à-dire la création monétaire. Elles peuvent également décourager la création monétaire.

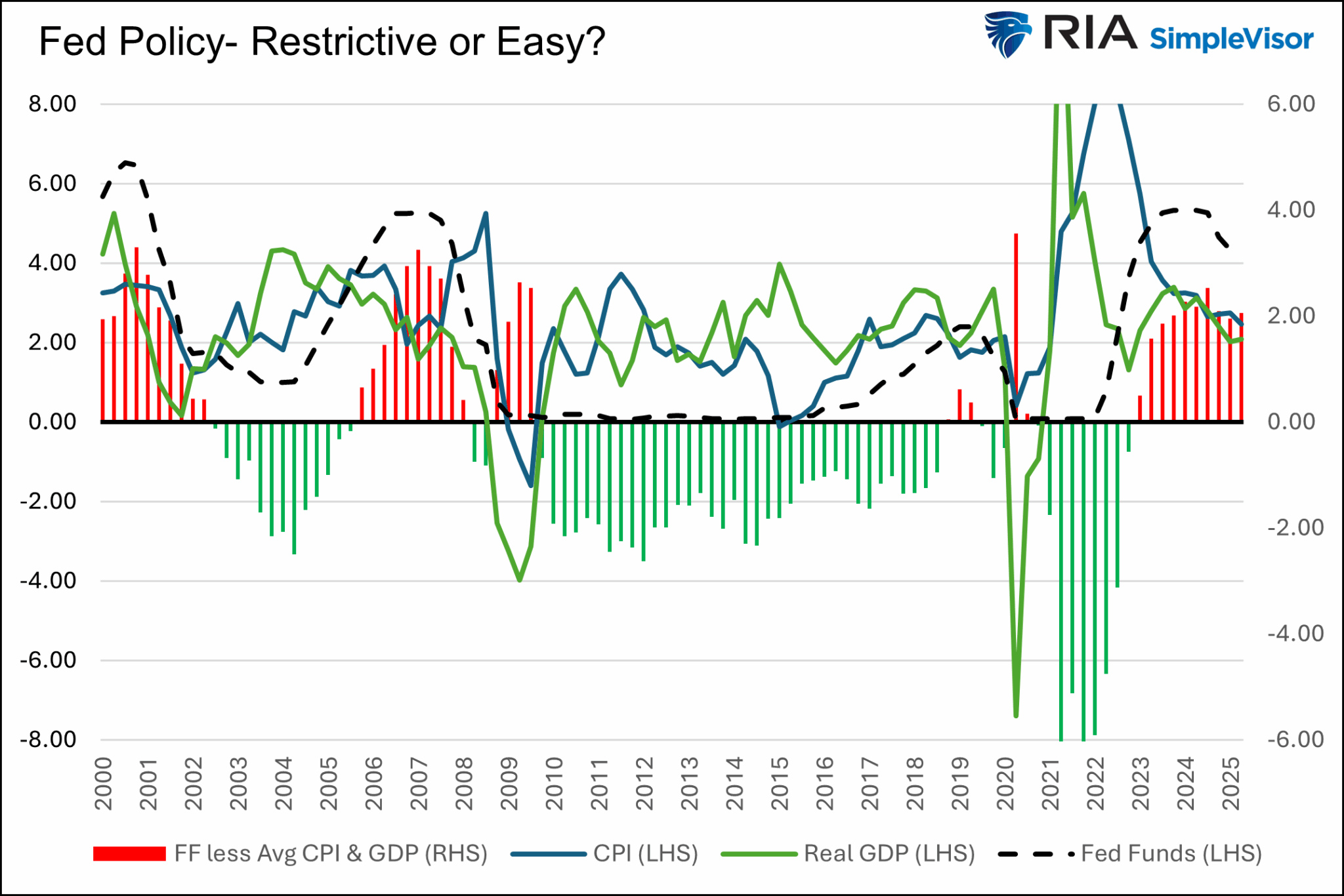

Actuellement, la Fed décourage la création monétaire. Comme nous l’expliquons ci-dessous, le taux des fonds fédéraux est actuellement bien supérieur aux taux d’inflation et de croissance économique actuels et attendus. De plus, la Fed réduit son bilan de 40 milliards de dollars par mois. Ce faisant, les banques disposent de réserves plus faibles pour générer des prêts.

En résumé : la Fed, par le biais d’une politique monétaire restrictive, décourage la croissance de la masse monétaire.

Le gouvernement peut emprunter de l’argent, ce qui crée de la monnaie. On peut arguer que les déficits budgétaires massifs de ces dernières années devraient être préoccupants du point de vue de la masse monétaire. Cependant, cela ne tient pas compte du fait que les banques disposent de réserves limitées. Si elles sont contraintes d’acheter de la dette publique, ce qui revient à accorder un prêt, leurs réserves pour prêter au public sont réduites.

Le graphique ci-dessous compare la masse monétaire (M2) à l’activité économique (PIB). Bien que le ratio M2/PIB ait augmenté au cours des dernières décennies, il se maintient actuellement autour de son niveau de 2016.

Il y a eu un pic de M2 lié à la pandémie, mais le graphique ci-dessus n’indique pas que la croissance tendancielle de la masse monétaire soit soudainement excessive.

Baisse du pouvoir d’achat

En 1950, on pouvait aller au cinéma pour cinquante centimes. Aujourd’hui, les billets coûtent entre 15 et 25 dollars. Comme on dit, un dollar n’achète plus ce qu’il achetait avant.

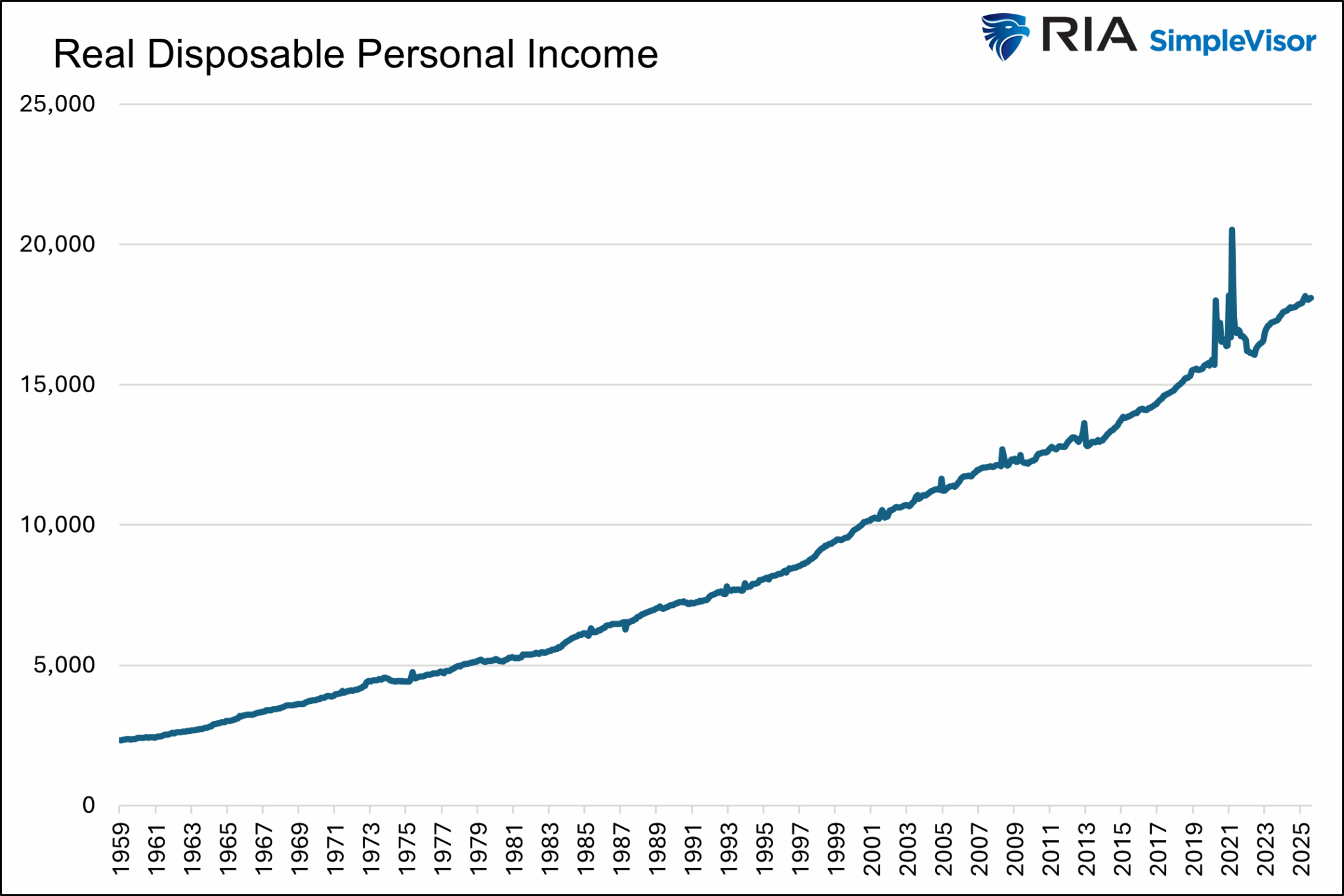

À cet égard, le pouvoir d’achat du dollar a chuté. Mais cet argument ne vaut que pour ceux qui conservent leurs dollars dans une boîte de conserve ou sous un matelas. Il ne tient pas compte de notre capacité d’achat. Il faut savoir que les salaires ont considérablement augmenté depuis 1950. La richesse de la population a également fortement augmenté.

Le graphique ci-dessous montre que le revenu disponible réel (après inflation) a augmenté de manière constante depuis 1959. Ainsi, les salaires et le revenu disponible suivent largement l’inflation.

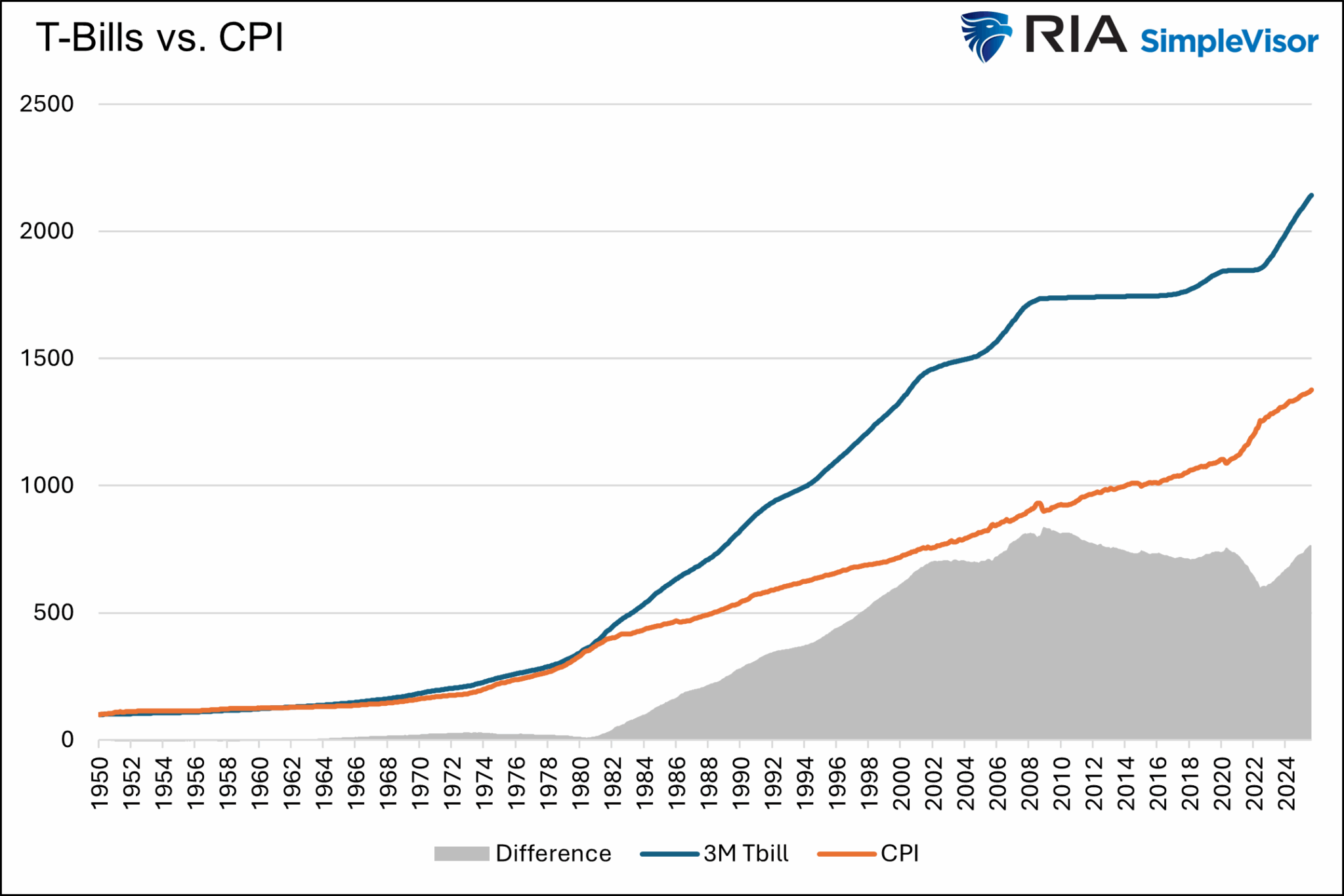

L’immense majorité des gens conservent leur patrimoine sur un compte bancaire ou de courtage. Le graphique ci-dessous montre qu’un investissement continu dans un bon du Trésor américain à trois mois depuis 1950 a légèrement surpassé l’inflation. Considérons maintenant que le patrimoine de la plupart des gens rapporte un taux supérieur à celui d’un bon du Trésor.

Il ne nous apparaît pas évident que le pouvoir d’achat, y compris les salaires et la richesse, ait diminué. En réalité, le niveau de vie des riches comme des pauvres s’est amélioré depuis l’époque où aller au cinéma coûtait 50 centimes.

Perte de confiance dans la monnaie

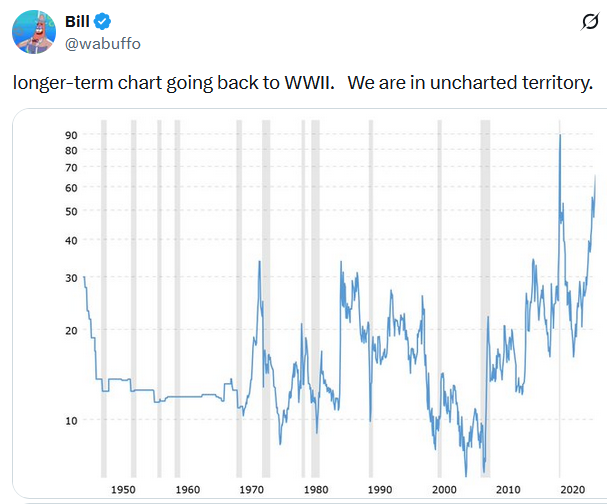

Certains experts estiment que la récente baisse de 10 à 15 % de l’indice du dollar prouve à suffisance que le dollar perd de sa valeur, les déficits budgétaires et l’inflation érodant sa valeur. Le graphique ci-dessous apporte-t-il la preuve que cette baisse récente est anormale ?

De plus, si la monnaie n’était plus digne de confiance, qui, sain d’esprit, achèterait des obligations du Trésor américain ? Le fait est que les rendements obligataires ont baissé malgré la montée du discours sur la dépréciation.

Les détenteurs d’obligations étrangères vendraient certainement leurs bons du Trésor et tous leurs avoirs libellés en dollars s’ils n’avaient plus confiance dans le dollar, n’est-ce pas ? Le premier graphique ci-dessous montre que la dette fédérale détenue par des étrangers atteint un niveau record. De plus, son taux de croissance s’est accéléré ces dernières années. Le deuxième graphique souligne que les investisseurs étrangers achètent également des actions américaines.

En se basant sur des transactions monétaires réelles plutôt que sur des lectures de sentiment vagues et des ouï-dire, la confiance dans le dollar est aujourd’hui aussi grande que par le passé.

Or

Malgré les preuves accablantes que nous avons présentées montrant que le discours sur la dépréciation du dollar est dénué de fondement, certains affirment que l’or est l’arbitre de cette thèse. À leur avis, le prix de l’or a augmenté de 50 % cette année et de près de 200 % depuis 2020. Ils affirment que le prix de l’or est exprimé en onces par dollar. Par conséquent, affirment-ils, le prix de l’or n’augmente pas en soi, mais son dénominateur, le dollar, baisse. Si tel était le cas, les prix des matières premières et de l’immobilier ne flamberaient-ils pas également ?

Le graphique du tweet ci-dessous montre le rapport entre le prix de l’or et celui du pétrole. Le pétrole, comme l’or, est un actif durable. Pourquoi son prix chute-t-il ?

Un autre argument répandu, mais trompeur, est que les réserves d’or des banques centrales étrangères augmentent rapidement. C’est vrai. Cependant, comme nous l’expliquons, les banques centrales ont à peine ajouté de l’or physique à leurs réserves. Au contraire, la part de l’or dans les réserves a considérablement augmenté, car son prix augmente sa valeur par rapport aux autres réserves.

L’environnement d’investissement actuel est caractérisé par des activités hautement spéculatives. L’or, tout comme les cryptomonnaies, les entreprises liées à l’IA, les actions mèmes et une multitude d’autres actifs, connaît un regain d’intérêt, le sentiment étant extrêmement optimiste.

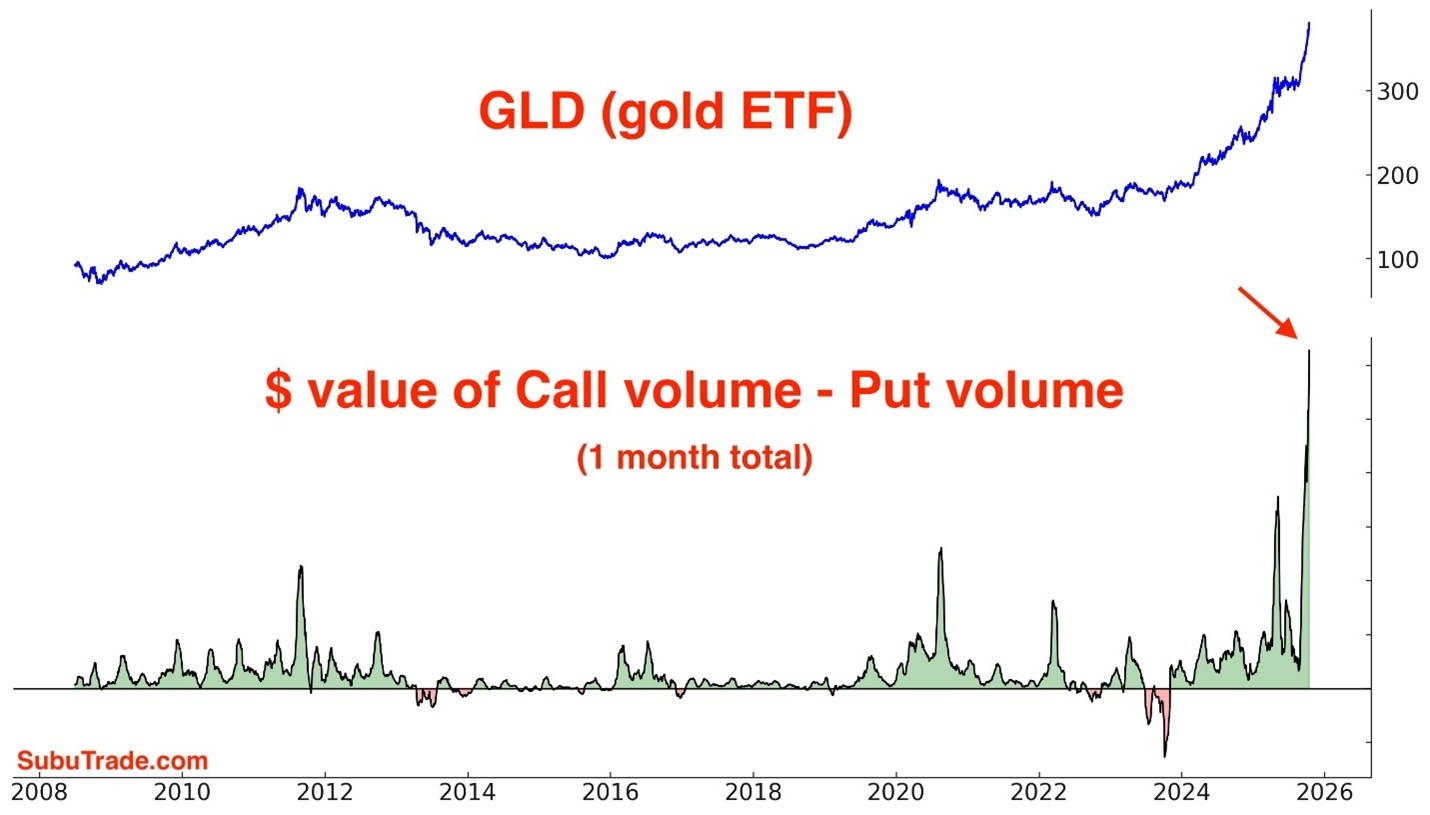

Le graphique ci-dessous est une gracieuseté de @SubuTrade. Il montre que le volume des options d’achat sur l’or dépasse largement celui des options de vente depuis 15 ans. Les acheteurs d’options d’achat sont des spéculateurs qui ont tendance à suivre les récits plutôt que les fondamentaux. Ce niveau record d’achats d’options d’achat reflète l’engouement très fort pour la spéculation sur le marché de l’or.

Résumé

À moins d’une nouvelle définition de la dépréciation, nous ne voyons aucune raison fondamentale expliquant le comportement actuel de l’or. Le discours sur la dépréciation du dollar pourrait maintenir le prix de l’or à la hausse pendant un certain temps. Cependant, il ne faut pas perdre de vue que, à des niveaux aussi élevés, le prix de l’or est très susceptible de perdre de sa vigueur.

Lorsque cela se produira inévitablement, il faut s’attendre à ce que le prix retombe à ses niveaux historiques. Sera-ce la moyenne mobile sur 200 jours, inférieure de 25 % aux prix actuels ? Peut-être plus proche des 2 000 $, niveau à partir duquel l’or a initialement explosé début 2024 ?

Nous n’avons pas la réponse, mais nous savons qu’une certaine prise de bénéfices et une certaine gestion des risques, même pour ceux qui croient à la dépréciation du dollar, sont prudentes aux niveaux actuels.

Source: https://realinvestmentadvice.com/resources/blog/dollar-debasement-reality-or-a-dangerous-narrative/

Be the first to comment