Par Lance Roberts

En raison du blocage des services fédéraux américains, qui retarde la publication de rapports économiques essentiels, les données officielles sur l’emploi restent incomplètes. La semaine dernière, le Bureau des statistiques du travail (BLS) a publié le rapport sur l’emploi de septembre. Cependant, le rapport d’octobre, initialement attendu plus tôt ce mois-ci, demeure incertain, et ce, potentiellement définitivement. Cette situation est due au blocage des services fédéraux, le BLS n’ayant pas pu mener son enquête auprès des ménages. De ce fait, la Réserve fédérale devra s’appuyer sur des données alternatives pour évaluer la santé du marché du travail.

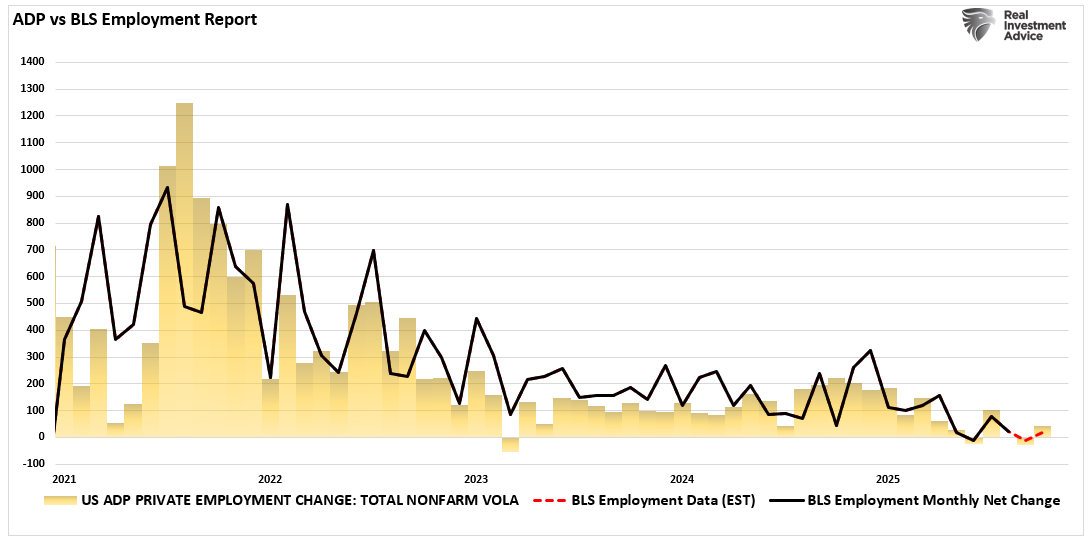

En l’absence de données officielles sur l’emploi, les rapports du secteur privé constituent le meilleur indicateur disponible de la situation du marché du travail. Par exemple, le dernier rapport ADP fait état de seulement 42 000 créations d’emplois dans le secteur privé en octobre. Surtout, ce n’est pas le chiffre mensuel qui importe, mais la tendance générale. Si l’on espère indéniablement une reprise de l’activité économique en 2026, l’évolution des données sur l’emploi ne laisse certainement pas présager une telle reprise. Du moins, pas pour le moment.

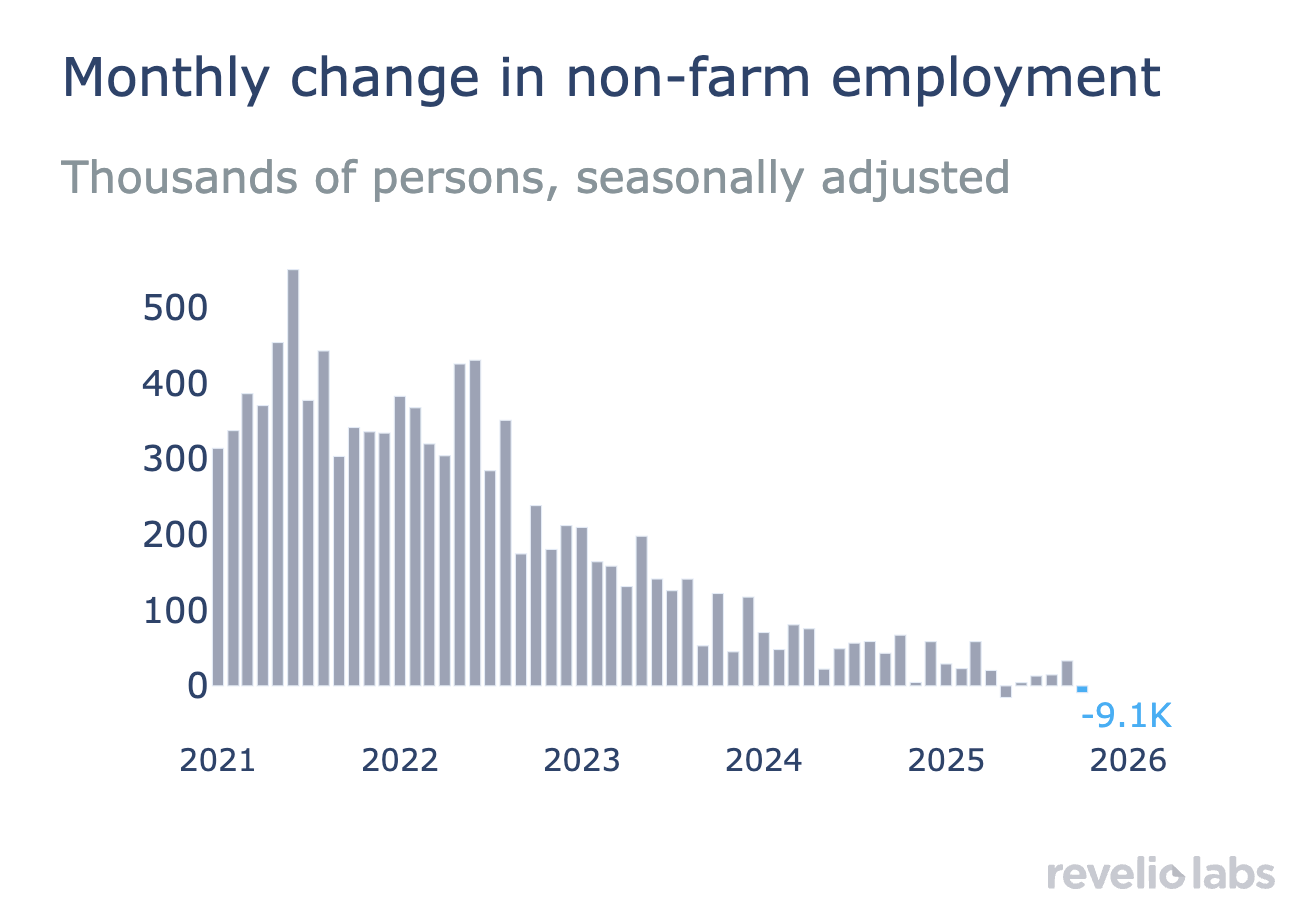

Revelio Labs est une autre source de données sur l’emploi en temps réel. Ce laboratoire suit l’évolution du marché du travail grâce aux dossiers des entreprises et aux profils des employés. Selon son dernier rapport, Revelio prévoit une baisse nette de plus de 9 000 emplois .

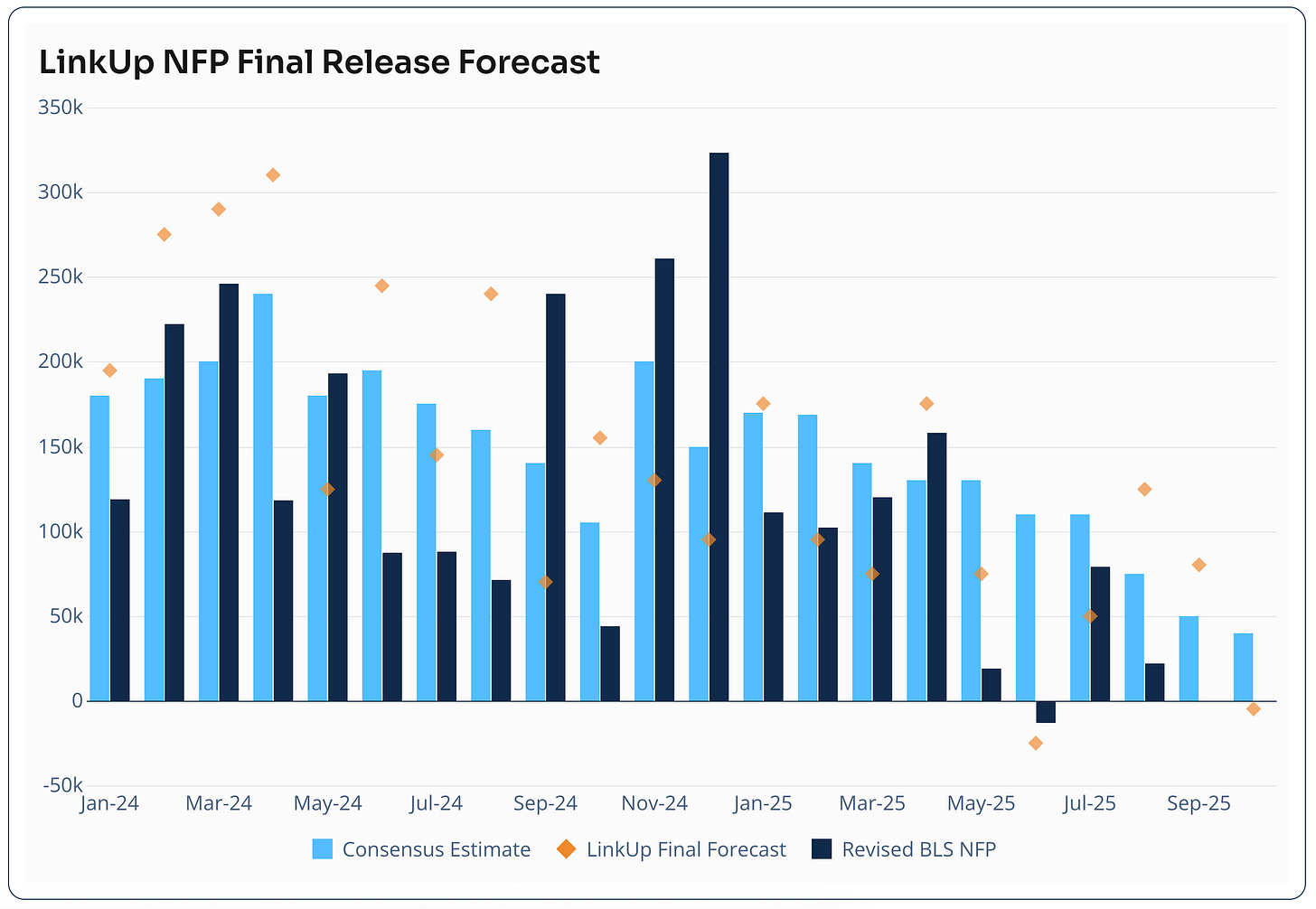

LinkUp, qui recense les offres d’emploi, a également signalé une perte de 5 000 emplois en octobre.

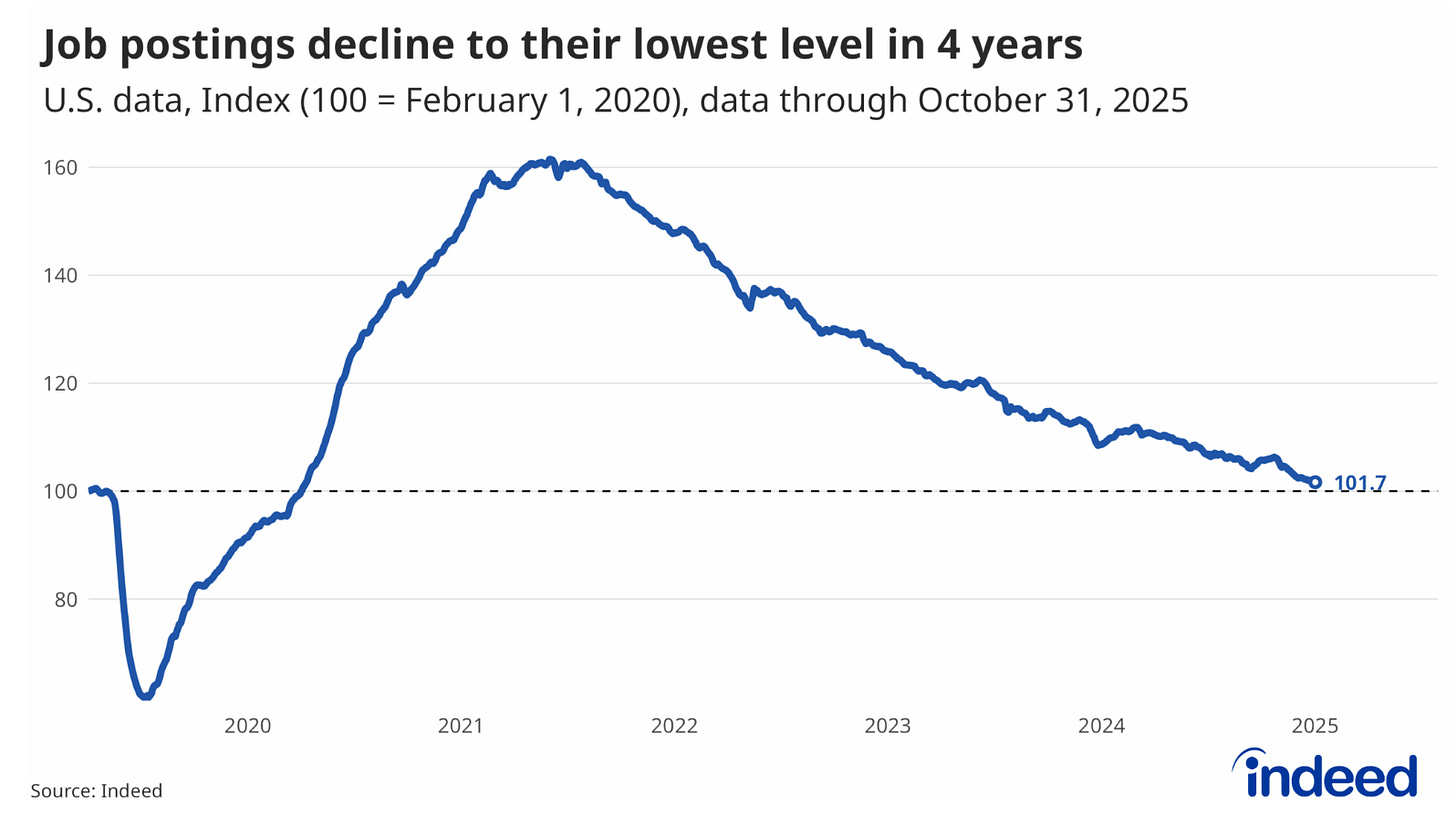

Bien que ces données soient assurément préoccupantes en soi, selon le site d’offres d’emploi Indeed , le nombre d’offres publiées est également en baisse, les annonces étant revenues aux niveaux de 2021, et on observe des diminutions annuelles des annonces dans presque tous les secteurs qu’ils suivent.

Bien que le rapport sur l’emploi du BLS soit fortement imparfait, il demeure la référence pour les marchés et la Réserve fédérale. Cependant, d’autres données montrent que le ralentissement de l’emploi est généralisé et ne se limite pas à la paralysie des services gouvernementaux. On observe des pertes d’emplois et une diminution des offres d’emploi dans l’ensemble de l’économie, de la logistique à la santé, en passant par le commerce de détail et les services professionnels. Le gel des embauches n’est pas un phénomène isolé, mais reflète une mutation structurelle de la demande.

Turmoil Économique et Espoir : Décoder la Prochaine Baisse des Taux de la Fed

Rien de tout cela n’indique un effondrement du marché du travail. Cependant, le changement de dynamique est significatif : la création d’emplois stagne, les offres diminuent et les licenciements augmentent. Ce ralentissement précède souvent une faiblesse économique plus générale, ce qui laisse penser que les prochaines mesures de politique monétaire de la Réserve fédérale pourraient être davantage axées sur la création d’emplois que sur les préoccupations liées à l’inflation.

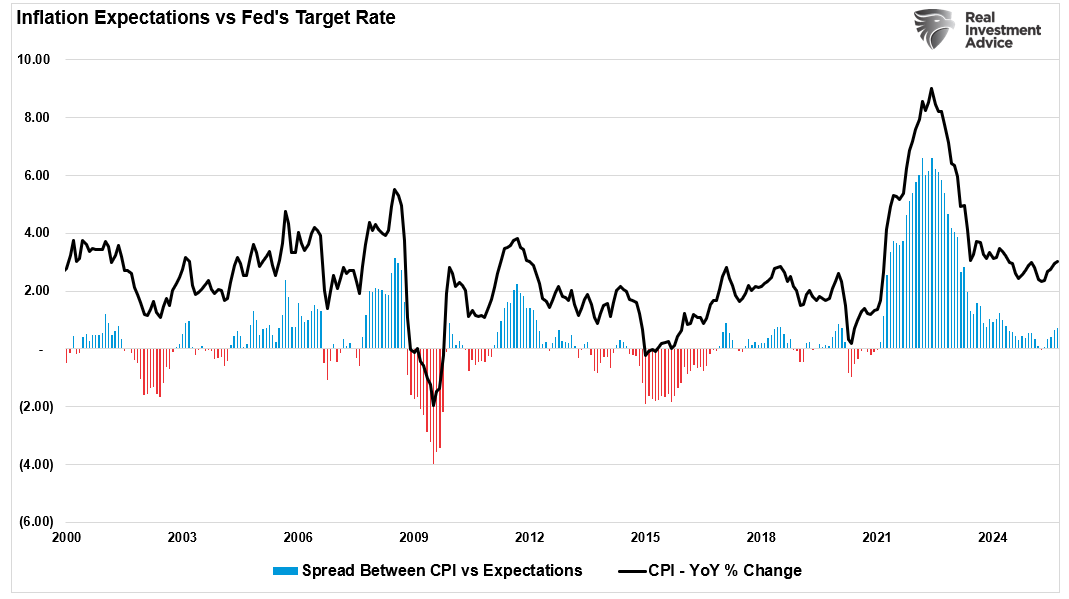

La Fed doit mettre en balance les données sur l’emploi et les risques d’inflation.

Le double mandat de la Fed, qui consiste à assurer le plein emploi et la stabilité des prix, la place actuellement dans une situation délicate. Comme indiqué précédemment, il est évident que la faiblesse de l’économie s’accentue, les données sur l’emploi montrant des signes de ralentissement. Par ailleurs, l’inflation demeure élevée, notamment dans le secteur des services, et les anticipations d’inflation restent supérieures à l’objectif de la Fed.

Par exemple, le président de la Réserve fédérale, Jerome H. Powell, a récemment déclaré :

« À court terme, les risques d’inflation penchent à la hausse et les risques d’emploi à la baisse – une situation difficile… nous restons déterminés à soutenir le plein emploi et à ramener durablement l’inflation à notre objectif de 2 %. »

À ce stade, la Fed doit évaluer avec soin les risques liés à ses prochaines décisions politiques. Si la faiblesse des données sur l’emploi laisse présager que l’objectif d’emploi est menacé, une baisse des taux et un assouplissement de la politique monétaire pourraient entraîner une résurgence de l’inflation. Toutefois, si l’inflation demeure élevée, l’objectif de stabilité des prix est mis à rude épreuve ; or, une inflation plus élevée ralentit l’activité économique et l’emploi. Comme l’a récemment déclaré la présidente Mary C. Daly :

« À ce stade… les risques liés à l’inflation et ceux liés à l’emploi sont mieux équilibrés. Il nous faut donc veiller à ne pas assouplir notre politique monétaire trop tôt, mais aussi à ne pas la maintenir trop longtemps. »

La Fed accordera probablement une plus grande importance aux données alternatives sur l’emploi, aux tendances salariales et aux indicateurs d’inflation dans ses prochaines décisions. Supposons que ces signaux alternatifs continuent d’indiquer un ralentissement du marché du travail sans escalade de l’inflation salariale. Dans ce cas, la Fed sera vraisemblablement tentée d’assouplir sa politique monétaire afin de prévenir un ralentissement économique plus marqué.

Rétrospectivement, la Fed a été confrontée à des situations similaires où la croissance de l’emploi s’est ralentie tandis que l’inflation restait supérieure à l’objectif. Dans le compte rendu d’une réunion précédente, la Fed a noté :

« Plusieurs participants ont noté… que, même si le marché du travail restait solide,… il existait un risque qu’un refroidissement supplémentaire des conditions du marché du travail puisse être associé à une accélération du rythme des licenciements. »

Plus récemment, lors du Forum de politique monétaire de mars 2025, Powell a déclaré :

« Si le marché du travail venait à s’affaiblir de façon inattendue ou si l’inflation diminuait plus rapidement que prévu, nous pourrions assouplir notre politique en conséquence. »

Cette déclaration soulignait la conditionnalité de la politique monétaire : elle n’est pas prédéfinie et dépend des données. Il s’agit toutefois de trouver un juste milieu entre une réduction excessive et une réduction insuffisante. Malheureusement, la Fed a souvent commis les deux erreurs au mauvais moment.

Comme indiqué précédemment, le problème de la Fed réside dans le fait que ses deux objectifs, le plein emploi et la stabilité des prix, sont contradictoires. Pour atteindre le plein emploi, les prix augmentent avec l’accroissement de l’activité économique. Or, pour réduire l’inflation, il faut ralentir cette activité, ce qui entraîne une diminution des créations d’emplois. C’est pourquoi la Fed se retrouve constamment prise au piège : elle doit ajuster sa politique monétaire pour résoudre un problème, mais elle en crée un autre.

Que fera probablement la Fed ensuite ?

La Réserve fédérale se trouve confrontée à un dilemme familier : le ralentissement de l’emploi et le maintien d’une inflation supérieure à l’objectif. De plus, il semble, du moins en dehors du marché boursier, que les outils de politique monétaire traditionnels perdent de leur efficacité.

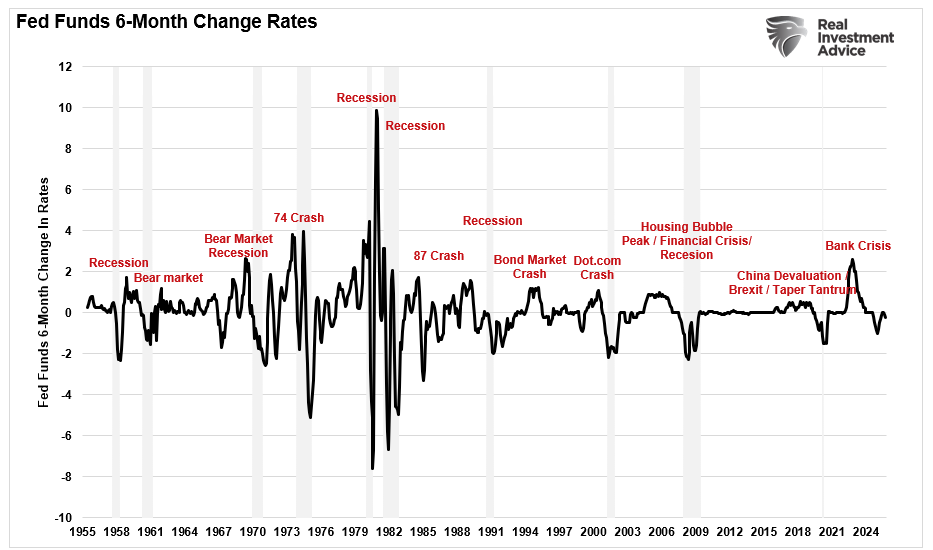

Nous prévoyons que, dans les mois à venir, la Fed poursuivra probablement son assouplissement monétaire à un rythme prudent, tout en rassurant les marchés sur le fait qu’elle reste « fondée sur les données ». En réalité, cette politique monétaire s’inscrit dans l’espoir de stimuler la croissance économique, ce qui pourrait engendrer une hausse de l’inflation. Toutefois, face aux risques d’impact déflationniste liés à l’essor de l’IA, aux tendances démographiques et à la hausse des niveaux d’endettement improductif, la Fed continue de jouer avec le feu. Si la baisse des taux d’octobre a clairement démontré la volonté des responsables de réagir à la dégradation de la conjoncture économique, il demeure extrêmement difficile de naviguer dans le contexte actuel sans commettre d’erreur de politique monétaire.

Nous estimons toutefois que la voie la plus probable à suivre est la suivante :

- Baisser les taux en décembre , sauf si l’inflation augmente sensiblement.

- Retour à l’attention des rapports sur l’emploi du BLS

- Envisagez une deuxième baisse de 25 points de base début 2026 si la croissance des salaires continue de ralentir, si les démissions restent faibles et si les licenciements continuent d’augmenter.

- Il convient d’éviter des baisses de taux agressives, sauf en cas de forte augmentation des risques de récession . Comme l’a souligné le président de la Fed, Jerome Powell, la Fed n’agira pas prématurément : « Nous devons veiller à ne pas agir trop tôt ni trop tard. »

- Continuez à équilibrer les risques de baisse en portant une attention accrue aux conditions de crédit, aux retards de paiement des consommateurs et aux données sur les investissements des entreprises.

La Fed évitera de se précipiter dans un cycle d’assouplissement monétaire complet à moins que ses deux composantes de son mandat, l’emploi et l’inflation, ne justifient clairement une telle mesure. Actuellement, le marché du travail présente des signes de tension, mais n’est pas alarmant. L’inflation est persistante, mais n’accélère plus ; par conséquent, nous prévoyons que la politique monétaire de la Fed tiendra compte de cette situation.

Comment les investisseurs doivent se préparer

Les investisseurs doivent s’attendre à une forte volatilité. Face à des signaux économiques contradictoires, les marchés sont susceptibles de subir de fortes fluctuations en réaction aux déclarations de la Réserve fédérale, aux rapports sur l’inflation et à toute nouvelle indication concernant le marché du travail. La trajectoire à suivre n’est pas linéaire.

Voici ce qu’il faut surveiller et comment se positionner :

- Surveillez les courbes de rendement : si les rendements à court terme baissent davantage tandis que les rendements à long terme se stabilisent, le marché obligataire anticipe une croissance plus faible et une inflation modérée. Cela avantage les actifs sensibles à la duration.

- Privilégiez les placements à revenu fixe de haute qualité : un ralentissement de la croissance de l’emploi et des anticipations d’inflation plus faibles améliorent le profil risque/rendement des titres de créance de qualité et des bons du Trésor.

- Évitez les actifs spéculatifs : si la Fed reste prudente, les conditions de liquidité demeureront tendues. Les actions à bêta élevé, les entreprises technologiques non rentables et les cryptomonnaies restent vulnérables.

- Recherchez la valeur relative dans les secteurs défensifs : la santé, les biens de consommation de base et les services publics offrent une protection en cas d’aggravation de la faiblesse économique.

- Restez flexible quant à votre allocation d’actions : les prévisions de bénéfices pourraient encore être trop optimistes. Un ralentissement de la croissance de l’emploi précède souvent une pression sur le chiffre d’affaires et les marges. Les valorisations restent élevées dans de nombreux secteurs.

- Surveillez les indicateurs des petites entreprises : les offres d’emploi, les plans salariaux et les intentions d’embauche recensés dans l’enquête NFIB et d’autres enquêtes seront des signaux essentiels des tendances générales du marché du travail.

Plus généralement, les investisseurs doivent se préparer à une période où la politique monétaire manquera de repères clairs. Face à une Fed hésitante à agir de manière trop énergique, les marchés risquent de surréagir aux indications peu claires, aux tendances régionales de l’inflation et aux indicateurs du marché du travail en temps réel.

L’économie ne s’effondre pas, mais son dynamisme s’affaiblit nettement et le changement de cap du marché du travail est bien réel. Cette faiblesse laisse également penser que l’inflation n’est plus le principal problème. Pour la première fois en près de deux ans, la priorité de la Fed se déplace progressivement de la maîtrise des prix vers la protection de l’emploi. Malheureusement, du moins d’un point de vue historique, une telle transition n’a jamais été sans conséquences négatives.

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique