Par Lance Roberts

Les cycles de marché sont à nouveau au cœur des discussions d’investissement à l’approche de 2026. Cet optimisme est de mise : les bénéfices se sont maintenus en 2025, l’économie a évité la récession et les géants de la tech ont tiré les indices vers le haut. Cependant, ces succès sont déjà intégrés aux cours. À l’aube de 2026, face à des valorisations élevées, la marge d’erreur s’est réduite. Néanmoins, malgré l’optimisme des analystes pour cette année, la perspective d’une nouvelle année faste repose essentiellement sur des tendances historiques.

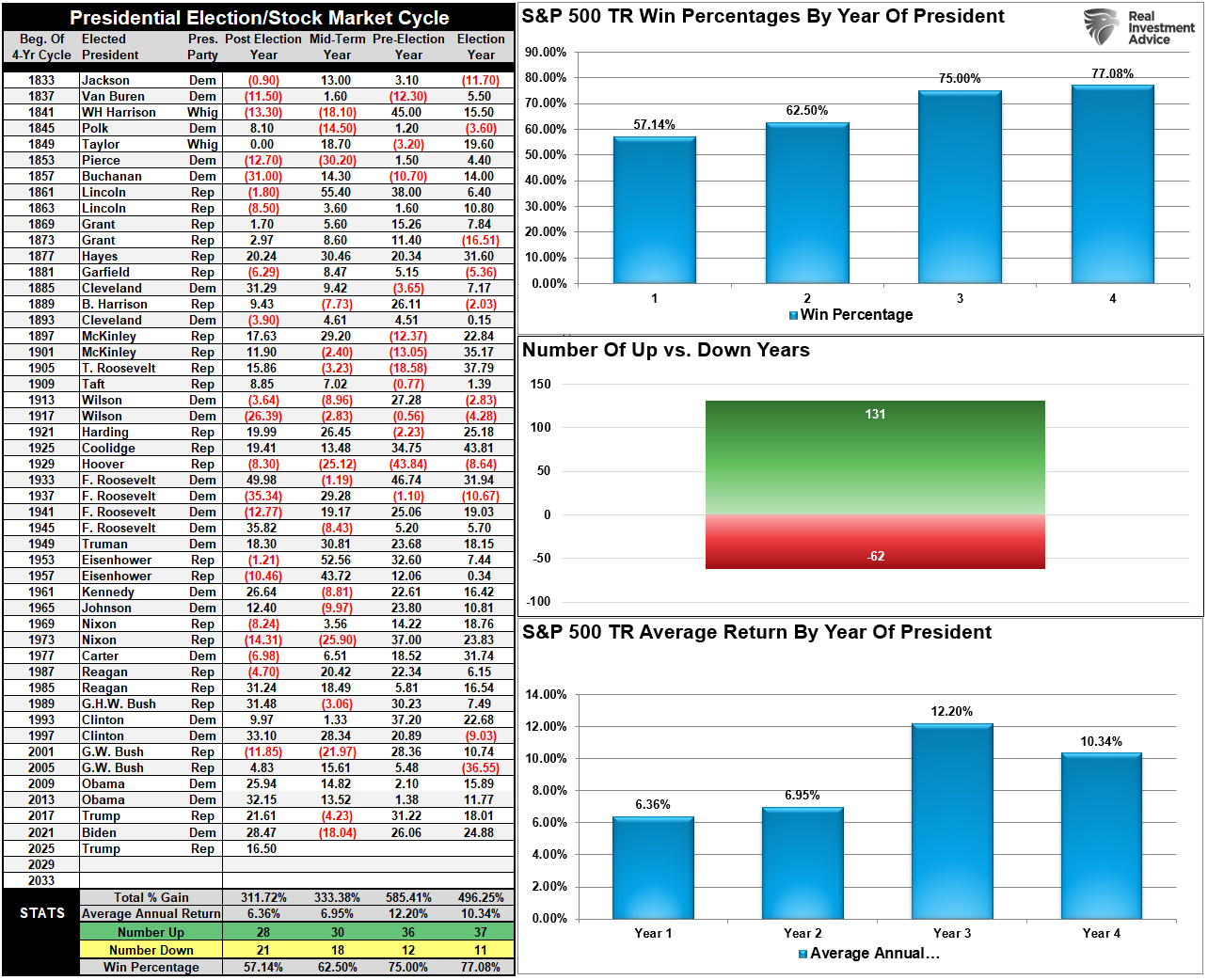

Commençons par le cycle présidentiel. Les cycles de marché liés au calendrier présidentiel suggèrent que la deuxième année d’une nouvelle administration est souvent plus calme. Depuis 1948, les troisième et quatrième années d’un mandat présidentiel ont généré les rendements les plus importants, tandis que la deuxième année, ou année suivant l’élection, a affiché des performances plus modestes, avec des gains plus faibles et des taux de victoire inférieurs. Les données sont présentées ci-dessous ; si l’année 2025 a été plus fructueuse que les moyennes historiques, l’année 2026 pourrait être moins favorable.

Arguments haussiers et baissiers pour 2026

Depuis 1871, les marchés ont progressé durant 30 années, pour seulement 18 années de pertes, soit un taux de réussite d’environ 62 %. Bien que supérieur à un simple tirage à pile ou face, ce taux reste nettement inférieur à celui des années trois et quatre. Un autre facteur susceptible de peser sur les marchés en 2026 est celui des élections de mi-mandat, qui pourraient entraîner un changement de majorité à la Chambre des représentants ou au Sénat, et paralyser davantage le pouvoir à Washington.

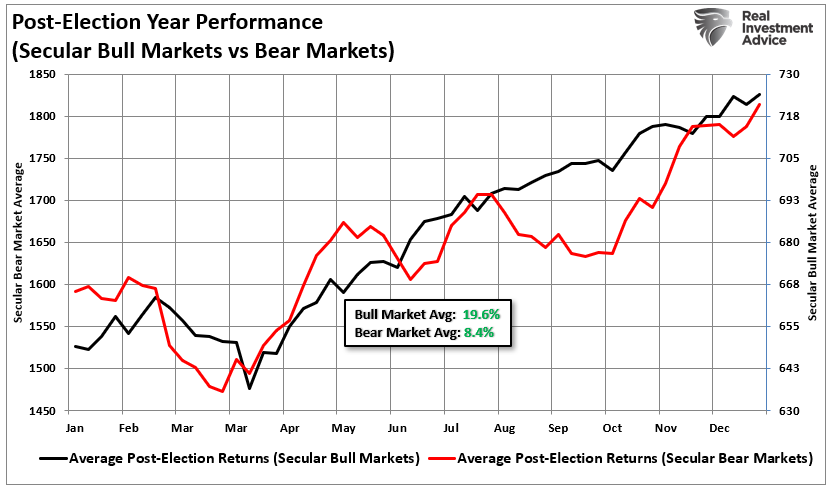

Il est à noter que depuis 1948, on a recensé sept cas de pertes boursières durant la deuxième année d’un mandat présidentiel. Deux de ces pertes se sont produites consécutivement lors des deux dernières administrations, en 2018 et 2022. Toutefois, les actions ont, en moyenne, affiché de meilleures performances en période de marché haussier qu’en période de marché baissier. Le graphique ci-dessous illustre le rendement moyen du marché durant les phases haussières et baissières de la deuxième année d’un mandat présidentiel.

Valorisation Boursière Extrême : CAPE et Buffett Indicator au Zénith Historique en 2026

Avec un taux de réussite de 62 %, les médias ont rapidement prédit la poursuite ininterrompue du marché haussier. Cependant, il existe une probabilité de 38 % qu’un marché baissier survienne, ce qui ne doit pas être pris à la légère. De plus, compte tenu de la durée, de l’ampleur et des problèmes de valorisation actuels du marché, un expert en paris sportifs pourrait légèrement revoir ces probabilités à la hausse.

Comment la Psychologie Trompe les Investisseurs en Pleine Euphorie

Sixième année du cycle décennal

Il y a ensuite la tendance décennale. Les cycles de marché construits autour des changements de décennie montrent que la sixième année de chaque décennie a tendance à être moins performante. En fait, seules les 7e et 10e années affichent des rendements inférieurs. Si 2025, la 5e année du cycle, a affiché des performances conformes aux moyennes historiques, les années 6 et 7 (2026 et 2027) incitent à la prudence. Les rendements moyens sont respectivement de 4 % et -1,2 %, le ratio gains/pertes étant à peine meilleur qu’un simple pile ou face.

Nous pouvons affiner notre évaluation du risque potentiel en examinant l’évolution moyenne du marché par année du cycle décennal. Comme indiqué précédemment, si l’année 2025 a affiché des performances proches des normes historiques, le risque d’une année de rendement plus faible en 2026 semble accru.

Bien que les cycles présidentiels et décennaux ne garantissent pas des rendements faibles, voire négatifs, en 2026, l’analyse suggère que les investisseurs devraient faire preuve de prudence en matière de gestion des risques. Compte tenu des valorisations élevées, de la forte prise de risque et de la spéculation, et du sentiment très optimiste général, le risque de déception semble plus important que celui d’une bonne surprise.

- Une remontée des taux d’intérêt qui a un impact sur la rentabilité des entreprises

- La hausse de l’inflation contraint la Réserve fédérale à suspendre les baisses de taux.

- Un ralentissement économique, ou une légère récession, qui entraîne une baisse des bénéfices futurs.

- Un événement financier ou lié au crédit qui entraîne une réévaluation des valorisations de marché.

Vous comprenez l’idée. La situation actuelle reflète le fait qu’avec un ralentissement de la croissance des revenus, les consommateurs sont endettés et, même si l’inflation est plus faible, elle reste persistante. La Réserve fédérale est prise en étau entre une faible croissance et des prix élevés. Miser sur une nouvelle année faste sans tenir compte de l’importance de ces cycles de marché est une hypothèse dangereuse.

Les cycles ne déterminent pas la direction du marché. Mais ils influencent la psychologie des investisseurs, et lorsque les deux principaux cycles du marché incitent à la prudence, ce n’est pas le moment d’adopter une attitude agressive.

Menace sur la certification d’avions Bombardier : Trump et la guerre aéronautique

Le risque « technique » de retour en arrière

Les cycles de marché fonctionnent car ils révèlent le comportement des investisseurs. Les phases haussières sont alimentées par l’optimisme, la liquidité et la croissance des bénéfices. Les phases baissières surviennent lorsque les attentes dépassent la réalité. Actuellement, nous sommes à l’aube de ce changement. Le ratio CAPE de Shiller se négocie nettement au-dessus de sa moyenne de long terme et les cours boursiers progressent beaucoup plus vite que les bénéfices. Il s’agit d’un signal, et non d’un simple bruit de fond. Les cycles de marché ont toujours corrigé ce type de divergence. En 1999, lors de la dernière apparition d’un décalage similaire, la correction a été brutale et douloureuse.

Le pire, c’est que la croissance des bénéfices en 2025 s’est appuyée sur des solutions éprouvées : réductions de coûts, montages financiers complexes et compression des salaires. Les marges se sont maintenues, mais pas la croissance du chiffre d’affaires. Or, les salaires des consommateurs sont en baisse, ce qui ralentit la consommation, et les prévisions sont revues à la baisse. Cette situation est incompatible avec l’optimisme qui sous-tend les cours actuels. Par exemple, les perspectives de Bank of America pour 2026 reflètent clairement cette situation. Leurs analystes anticipent un affaiblissement de la demande des consommateurs et un risque de baisse des bénéfices. BNP Paribas se montre toutefois plus optimiste, prévoyant un S&P 500 à 7 500 points, mais admet elle aussi que cela dépend d’une forte dynamique économique et d’une baisse des taux.

C’est là que les cycles de marché reprennent toute leur importance. Tous les graphiques à long terme illustrent la même leçon : lorsque les valorisations dépassent les fondamentaux, un retournement de situation est inévitable. Il n’est pas toujours immédiat, rarement évident, mais toujours constant. Et 2026 s’annonce comme un test décisif pour savoir si cette fois-ci sera différente… ou non.

En septembre 2021 , j’ai établi le graphique suivant :

Une flambée des marchés est grisante tant qu’elle dure. Lors de ces flambées, les investisseurs se persuadent que « cette fois-ci est différente ». Ils s’endettent excessivement pour tenter de tirer profit de la hausse rapide des prix, et les fondamentaux passent au second plan face à cette dynamique. Les flambées des marchés sont avant tout une question de psychologie. Historiquement, le catalyseur qui a déclenché ce mépris du risque se traduit clairement par une flambée des prix et des valorisations . Le graphique ci-dessous illustre les écarts à long terme en termes de force relative, de variations et de valorisations. Les précédentes périodes de flambée devraient être facilement identifiables par rapport à la hausse actuelle.

Bien sûr, trois mois plus tard seulement, le marché a entamé une correction de neuf mois qui a amputé les prix des actifs d’environ 25 % avant d’atteindre son point le plus bas en octobre 2022.

Le graphique a été mis à jour jusqu’à fin 2025. Il convient de noter que les prix s’écartent à nouveau de leur moyenne de long terme, que les valorisations sont élevées et que la force relative diminue. De plus, les investisseurs prennent des risques spéculatifs et un effet de levier croissants, comme en 2021. Les prévisions de bénéfices des entreprises, véritable moteur de la performance boursière, semblent excessivement optimistes, et les analystes anticipent une nouvelle forte croissance à deux chiffres des bénéfices pour l’année, un chiffre nettement supérieur aux tendances historiques. Toutefois, ces projections pourraient ne pas correspondre aux réalités économiques, notamment si la demande des consommateurs faiblit, si l’économie mondiale ralentit davantage ou si les pressions sur les coûts persistent.

Le graphique ci-dessous utilise des données trimestrielles , ce qui explique sa lenteur. Il convient de noter que le marché actuel s’écarte considérablement de sa moyenne à long terme, avec le deuxième niveau de valorisation le plus élevé jamais enregistré. Bien que beaucoup affirment que « cette fois-ci est différente », une analyse à long terme suggère que ce n’est probablement pas le cas.

En 2025, la croissance réelle des bénéfices a été inférieure aux prévisions initiales, mais est restée globalement assez solide. Cependant, la performance du marché en 2025 a été largement tirée par l’expansion des valorisations plutôt que par une croissance fondamentale des bénéfices. Si cette tendance se poursuit, le risque de correction augmente. Alors que tous les « experts » anticipent actuellement une croissance économique et des taux de bénéfices supérieurs à la moyenne en 2026, les investisseurs devraient privilégier une approche prudente face aux risques. Comme l’explique Bob Farrell dans son article « Les 10 règles illustrées » :

« Règle n°9 : Quand tous les experts et toutes les prévisions concordent, il se passera autre chose. »

Voilà assurément un risque à prendre en compte à l’aube de la nouvelle année.

Les investisseurs feraient bien d’aborder cette phase du cycle de marché avec discipline. Le choix vous appartient.

« Si vous persistez dans la course, vous risquez d’en payer le prix. Gérez les risques, et vous serez encore là lorsque la prochaine véritable phase de croissance haussière débutera. »

Comment se positionner face aux cycles de marché en 2026

J’hésite toujours à aborder la question d’une approche plus prudente face au risque sur les marchés. En effet, les investisseurs interprètent généralement ce genre de propos comme un conseil de « tout vendre et de se mettre à l’abri du risque ».

L’année 2026 présentera certes son lot de défis, mais la solution n’est pas d’abandonner complètement le marché. Les investisseurs peuvent plutôt prendre des mesures concrètes pour faire face à ces incertitudes.

Rien de tout cela ne signifie qu’un prochain marché baissier se profile à l’horizon. Les données suggèrent qu’une attitude trop agressive, une prise de risque excessive et un effet de levier accru pourraient ne pas donner les résultats escomptés. Les marchés excessivement haussiers étant principalement dus à des facteurs psychologiques, ils peuvent persister et s’étendre bien au-delà des prévisions logiques. La fin d’une telle phase nécessite un événement exogène qui fait basculer la psychologie du marché de l’optimisme au pessimisme. C’est alors que se produit une ruée vers la sortie, et que les prix peuvent chuter très rapidement. Par conséquent, les investisseurs ont besoin de repères pour profiter de la progression du marché. Cependant, le véritable défi consiste à maintenir ces gains lorsque des corrections surviennent inévitablement.

Se positionner pour 2026 implique de respecter notre position actuelle sur le marché. Ce n’est pas le moment de miser sur des valeurs à forte volatilité ou des investissements spéculatifs. Il s’agit plutôt de gérer les risques, de préserver le capital et de privilégier la qualité. Face aux cycles boursiers présidentiels et décennaux qui annoncent des rendements inférieurs à la moyenne, la prudence est plus judicieuse que la prédiction.

- Resserrez les niveaux de stop-loss aux niveaux de support actuels pour chaque position. (Cela permet d’identifier les points de sortie en cas de retournement du marché.)

- Portefeuilles de couverture contre les fortes baisses de marché. (Actifs non corrélés, positions courtes sur le marché, options de vente sur indices)

- Prenez vos bénéfices sur les positions qui ont été très performantes . (Rééquilibrez les positions surachetées ou trop importantes pour capter les gains tout en continuant à profiter de la hausse).

- Vendez les titres en retard et les perdants . (Si une stratégie ne fonctionne pas lors d’une forte hausse du marché, il est fort probable qu’elle ne fonctionnera pas non plus lors d’un repli généralisé. Il est préférable d’éliminer le risque au plus tôt.)

- Augmenter les liquidités et rééquilibrer les portefeuilles pour atteindre les pondérations cibles. (Un rééquilibrage régulier du risque permet d’atténuer quelque peu les risques cachés.)

Remarquez, rien n’y est écrit : « Vendez tout et encaissez vos gains. »

Investir en 2026 exigera un juste équilibre entre optimisme et prudence. Face au ralentissement de la croissance économique, aux incertitudes liées à la politique budgétaire, aux défis mondiaux, à un excès de confiance et à des prévisions de bénéfices ambitieuses, les investisseurs ont de nombreuses raisons d’aborder les marchés avec prudence. Il sera parfois nécessaire de constituer d’importantes réserves de liquidités. Une bonne stratégie de gestion de portefeuille permettra de réduire l’exposition au marché et d’augmenter les liquidités lorsque les ventes commenceront.

L’essentiel est de se rappeler que les cycles de marché ne se résument pas à un timing précis. Il s’agit de comprendre le rythme de la psychologie des investisseurs, des flux de capitaux et des tendances fondamentales. En 2026, ce rythme incite à la prudence. Maintenez une position liquide. Assurez-vous d’être bien couvert. Et n’oubliez pas : chaque cycle de marché finit par se réinitialiser. Votre rôle est d’être toujours là lorsque ce sera le cas.

Source: https://realinvestmentadvice.com/resources/blog/market-cycles-outlooks-for-2026-draft/