Par Lance Roberts

L’année à venir présente des perspectives à la fois optimistes et pessimistes pour les investisseurs. 2026 sera-t-elle une nouvelle année de rendements supérieurs à la moyenne, ou une année de déception ? Les optimistes estiment que les ingrédients clés d’une reprise durable sont réunis : un cycle technologique dynamique, des dépenses d’entreprise importantes et des mesures politiques favorables laissent présager de nouvelles hausses. À l’inverse, les pessimistes affirment que les principaux moteurs de croissance s’affaiblissent, que le leadership du marché est dangereusement concentré et que des signes de tensions économiques se font de plus en plus visibles.

Après une année 2025 dynamique, de nombreux investisseurs sont confrontés à un contexte de marché différent. Si la liquidité demeure abondante, les inquiétudes concernant la valorisation des actifs, les tensions sur l’emploi et la santé des consommateurs s’accentuent. L’issue dépendra de la durée pendant laquelle l’optimisme l’emportera sur la réalité, et de la concrétisation, à temps, des gains escomptés de l’intelligence artificielle et des investissements, afin de compenser le frein à la croissance économique que représentent la dette, les taux d’intérêt et les inégalités.

Le sentiment général reste positif, même s’il n’est pas unanime. Les analystes actions sont partagés, et les marchés obligataires intègrent à la fois des baisses de taux et le risque de récession. Par ailleurs, si les mesures de relance budgétaire peuvent retarder un éventuel ralentissement économique, elles contribuent également aux déséquilibres à long terme. Le défi pour les investisseurs est de rester objectifs. Bien que les arguments optimistes et pessimistes soient tous deux fondés, le calendrier des événements sera crucial, et la réalité est qu’en 2026, les deux scénarios pourraient se révéler exacts. Par conséquent, la meilleure stratégie sera celle qui saura s’adapter.

Valorisation Boursière Extrême : CAPE et Buffett Indicator au Zénith Historique en 2026

Analysons en détail les scénarios optimistes et pessimistes pour 2026 et examinons les arguments de chaque camp. En évaluant les facteurs macroéconomiques et de marché qui influencent chaque perspective, nous pouvons définir des stratégies claires et concrètes pour préparer votre portefeuille à toute éventualité. Que le scénario optimiste ou pessimiste l’emporte en 2026, votre avantage concurrentiel résidera dans une gestion rigoureuse des risques, et non dans des conjectures.

Le cas optimiste

L’analyse optimiste repose sur quelques piliers essentiels : une nouvelle vague d’investissements technologiques, une politique budgétaire favorable, un regain de liquidités et la résilience des comportements des entreprises et des particuliers. Ensemble, ces facteurs ont contribué à la hausse des marchés, et les analystes estiment que cette tendance se maintiendra jusqu’en 2026.

Au cœur des arguments haussiers se trouve l’émergence d’un cycle technologique transformationnel, porté par l’intelligence artificielle et la modernisation des infrastructures. Contrairement aux cycles technologiques précédents, alimentés par l’engouement passager, celui-ci génère déjà de véritables investissements. Les sept géants de la tech, surnommés les « Magnifiques Sept », ont investi plus de 600 milliards de dollars dans les centres de données, les semi-conducteurs et les services d’IA. Ces dépenses ont des répercussions sur les chaînes d’approvisionnement logicielles, énergétiques et industrielles. Si les gains de productivité se concrétisent, comme beaucoup l’anticipent, les bénéfices augmenteront et justifieront des valorisations plus élevées.

Dédollarisation et Or : La Fin du Mirage de la Dette et des Promesses de dollar Papier

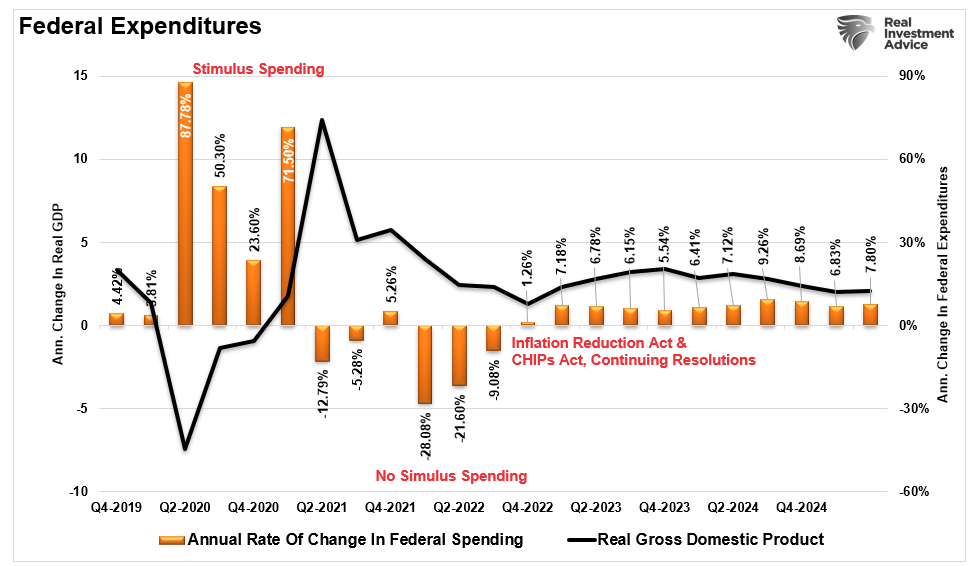

La politique budgétaire est également alignée sur la croissance. Sous l’administration Trump, les réductions d’impôts et les versements directs devraient stimuler à la fois les entreprises et la consommation. La promesse de chèques de relance de 2 000 $ peut paraître anodine, mais elle stimule la consommation à court terme et soutient le chiffre d’affaires des petites entreprises. Conjuguées aux réductions d’impôt sur le revenu, ces mesures favorisent la croissance du PIB et la confiance des investisseurs. Comme on l’a constaté, depuis la correction des marchés et les prévisions de récession de 2022, les mesures de relance budgétaire ont continué d’apporter un soutien constant à la croissance économique.

Le contexte monétaire évolue également en faveur des investisseurs optimistes. Le resserrement quantitatif a pris fin en décembre 2025 et la Réserve fédérale pratique désormais un assouplissement quantitatif allégé, en poursuivant la baisse des taux d’intérêt et en achetant pour 40 milliards de dollars d’obligations du Trésor à court terme. L’objectif affiché est la « gestion des réserves », ce qui, dans le jargon de la Fed, signifie garantir une liquidité suffisante dans le système financier. La baisse des taux par la Réserve fédérale devrait détendre les marchés du crédit, stimulant ainsi les actifs risqués et augmentant la liquidité. Historiquement, cette dynamique a entraîné une hausse des multiples de valorisation des actions, notamment dans les secteurs technologiques et de croissance.

Le comportement des entreprises confirme cette tendance. Les autorisations de rachat d’actions devraient atteindre un nouveau record de plus de 1 200 milliards de dollars en 2026. Bien que souvent présentées comme une « stratégie de retour sur capital », ce qu’elles ne sont pas, les rachats d’actions présentent une corrélation évidente avec la performance boursière. En particulier, depuis 2000, ils représentent la quasi-totalité des achats nets d’actions.

Les déficits d’argent et leur impact sur les mines d’argent : opportunités et défis en 2026

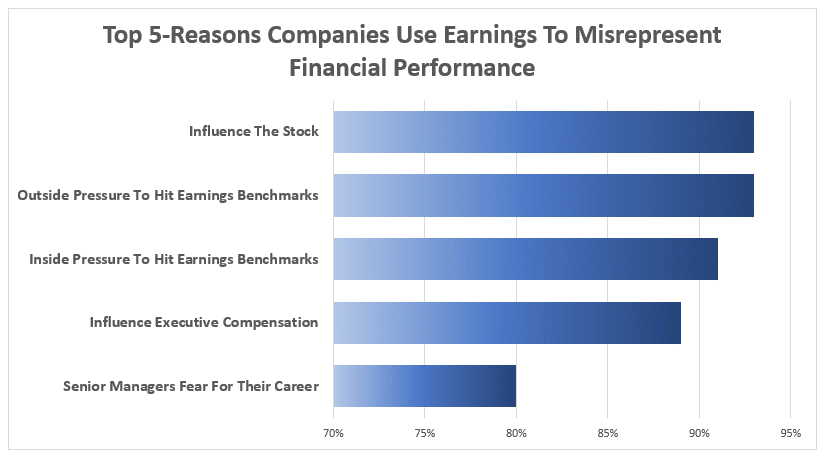

Il est important de noter que l’idée selon laquelle les rachats d’actions témoignent d’une confiance dans les bénéfices futurs est fausse ; ces rachats sont en réalité utilisés de manière abusive pour manipuler les résultats et dépasser les prévisions de Wall Street. L’ingénierie financière devrait se développer davantage en 2026, soutenant ainsi la croissance des résultats d’exploitation et confortant les perspectives optimistes.

Enfin, la déréglementation induite par le projet de loi « Big Beautiful Bill » assouplira les règles de fonds propres des banques, leur permettant ainsi de détenir davantage de garanties. Si cela favorise le marché des obligations du Trésor, cela signifie également une augmentation des capacités de prêt disponibles. Ces capacités de prêt se traduiront par un effet de levier accru pour les fonds spéculatifs et les salles de marchés de Wall Street, car l’assouplissement des contraintes se traduira par une prise de risque accrue.

L’optimisme repose sur un cercle vertueux : l’innovation stimule les investissements, qui à leur tour augmentent les bénéfices, les politiques publiques injectent des liquidités et les investisseurs réagissent en prenant davantage de risques. Tant que chaque élément se maintient, la tendance peut se poursuivre.

L’or vers 6000 dollars : la prévision choc de Bank of America secoue les marchés

Le scénario pessimiste

L’argument pessimiste repose sur un point crucial : nombre des facteurs ayant alimenté la hausse de 2025 s’estompent ou sont déjà pleinement intégrés aux cours. Qu’il s’agisse des valorisations, de l’affaiblissement des indicateurs économiques ou de la montée des risques spéculatifs, la dynamique actuelle du marché pourrait masquer des failles structurelles plus profondes. Examinons donc de plus près certains de ces problèmes.

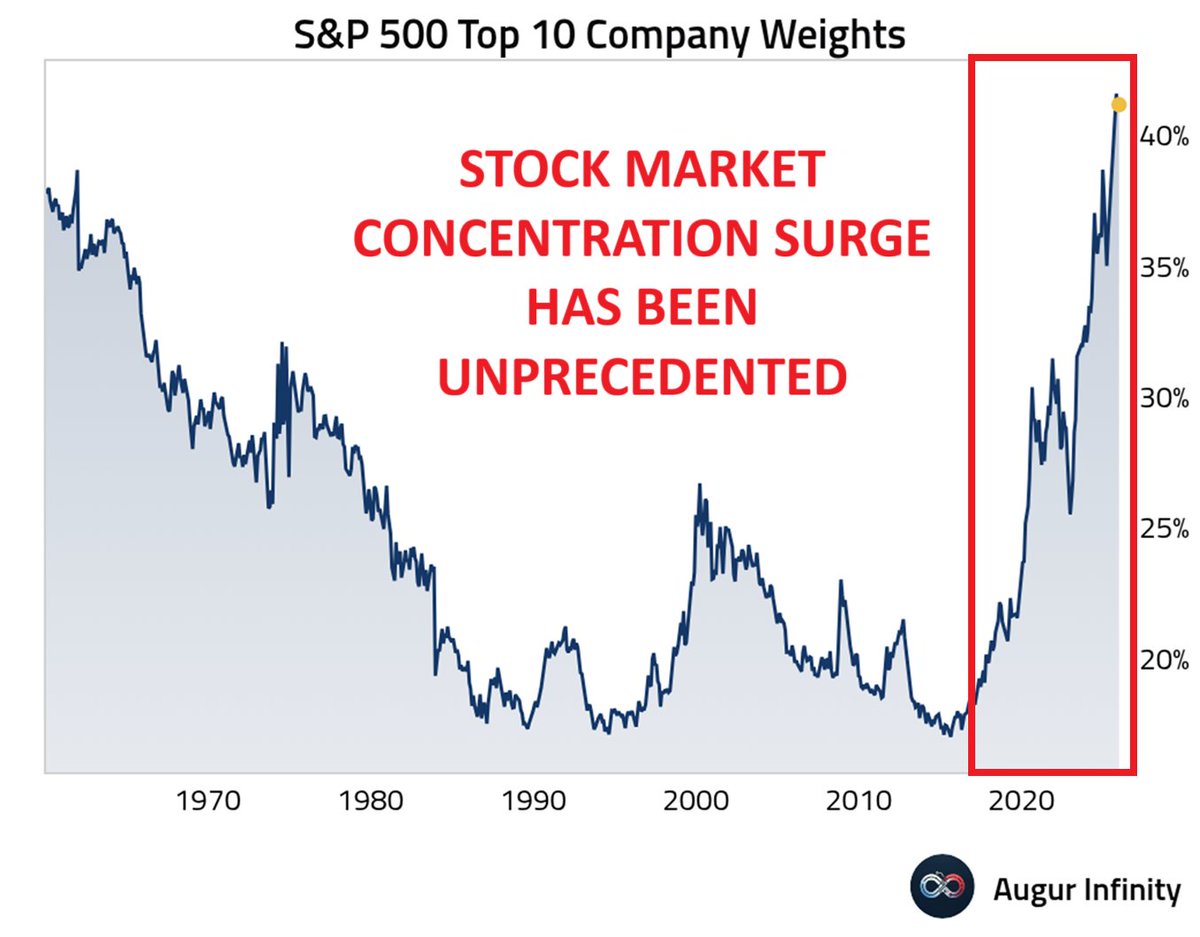

Oui, l’une des préoccupations les plus évidentes est la concentration du marché. La majeure partie des gains en 2025 provenait de seulement 10 entreprises, pondérée par leur capitalisation boursière, ce que le passage massif à l’investissement passif dans les ETF alimente .

« L’investissement passif est passé d’une stratégie de niche à la force dominante des marchés actions. Les fonds indiciels et les ETF représentent désormais plus de la moitié des actions détenues aux États-Unis. Ces véhicules allouent les capitaux en fonction de la capitalisation boursière, et non de la valorisation, des fondamentaux ou de la qualité de l’entreprise. À mesure que les capitaux affluent vers ces fonds, les plus grandes entreprises reçoivent la part du lion de ces nouveaux capitaux. Cela a créé un puissant cercle vicieux, où le prix influence les flux, et les flux influencent le prix. »

Ce leadership restreint est intrinsèquement intenable. Si un événement provoque un renversement des flux d’investissement vers les ETF, chaque dollar investi retirera 40 % des actifs de ces mêmes 10 entreprises. L’histoire montre que lorsque les marchés dépendent de quelques valeurs pour leurs rendements, la volatilité augmente et les pertes peuvent être considérables.

Les valorisations constituent un autre signal d’alarme. Les ratios cours/bénéfice du S&P 500 demeurent proches de leurs sommets cycliques. Les anticipations de croissance sont élevées et toute déception pourrait entraîner une réévaluation des prix. L’engouement pour l’IA a alimenté une vague d’investissements massive, mais une grande partie de ces investissements est circulaire : les entreprises investissent dans des outils d’IA pour vendre des produits d’IA. Ce cercle vicieux pourrait finir par atteindre ses limites, notamment si la demande faiblit ou si les coûts augmentent plus vite que les rendements.

Une grande partie du cycle d’investissement actuel est financée par l’endettement, les entreprises empruntant pour investir, racheter leurs actions et maintenir leurs dividendes. Si les taux restent élevés ou si les conditions de crédit se durcissent, le coût de cette dette pourrait annuler les gains de bénéfices.

Le principal problème économique réside dans le fait que la réorientation des investissements vers les technologies et l’automatisation risque de laisser de côté une part importante de la main-d’œuvre. Certes, la construction de centres de données peut employer jusqu’à 5 000 personnes, mais seules 500 sont nécessaires après la construction pour leur exploitation. Ce frein à long terme à la croissance de l’emploi exercera une pression à la hausse sur la demande, et nous en observons peut-être déjà les premiers signes.

Bien sûr, c’est le fondement même de l’ « économie en K » . Dans la conjoncture actuelle, les consommateurs à hauts revenus et les détenteurs de patrimoine se portent bien, tandis que les ménages à faibles revenus sont sous pression. Par conséquent, les habitudes de consommation divergent, les consommateurs aux revenus modestes réduisant leurs dépenses. Ainsi, les 20 % des ménages les plus aisés concentrent près de 50 % de la consommation actuelle. Déjà, les défauts de paiement sur les prêts automobiles et les cartes de crédit sont en hausse, et les salaires réels de nombreux travailleurs stagnent, alors même que le logement et les biens de première nécessité restent chers.

Enfin, le système de crédit, et plus particulièrement les marchés privés, présente un risque croissant. Le crédit privé a connu une forte croissance ces dernières années, mais le manque de transparence entrave l’évaluation du risque systémique. Les autorités de régulation ont commencé à examiner de près ce segment, et les taux de défaut de paiement sur les prêts aux entreprises de taille moyenne sont en hausse. Si les défauts de paiement se propagent, les répercussions pourraient toucher aussi bien les banques que les fonds spéculatifs et les fonds de pension.

Le scénario pessimiste ne repose pas sur un effondrement imminent, mais sur la fragilité du marché. Derrière les gains affichés se cache un marché vulnérable aux résultats d’entreprises décevants, au resserrement du crédit et à la faiblesse de la consommation.

Voici le véritable enjeu : en 2026, nous pourrions observer aussi bien des scénarios haussiers que baissiers. Il sera donc essentiel d’être préparé.

Faire face à tout ce qui se présente à nous

Les investisseurs devraient aborder 2026 comme une année où les scénarios haussiers et baissiers se confirmeront. Au premier semestre, la dynamique haussière devrait se poursuivre. Le moral des investisseurs reste solide, les liquidités sont abondantes et les dépenses des entreprises continuent de progresser. L’optimisme lié à l’IA, les mesures de relance budgétaire et une éventuelle pause dans le resserrement monétaire pourraient faire grimper les indices. Cependant, au second semestre, des signes de faiblesse pourraient apparaître. Les pressions sur les valorisations sont préoccupantes, car le risque de résultats décevants s’accroît. Les inégalités économiques pèsent sur les perspectives d’avenir, notamment sur les revenus des entreprises. Dans ce cas, le sentiment du marché pourrait rapidement se retourner.

Pour bien gérer une année en dents de scie, les investisseurs doivent adopter une approche tactique. L’objectif sera de tirer profit des hausses du début d’année sans s’exposer excessivement aux risques potentiels du second semestre.

Début 2026 : Profitez de la dynamique, mais surveillez la taille de votre position.

- Privilégier les secteurs bénéficiant d’investissements et de liquidités, tels que la technologie, l’industrie et l’énergie.

- Privilégiez les actions de croissance de haute qualité, affichant des bénéfices et des flux de trésorerie solides, plutôt que les actions à la mode.

- Utilisez des ordres stop suiveurs pour sécuriser vos gains en cas de retournement de tendance.

- Profitez des fluctuations à court terme en renforçant vos positions pendant les périodes de volatilité, mais réduisez-les à mesure que les valorisations augmentent.

- Évitez la surconcentration des valeurs liées à l’IA, même en période de hausse : le risque de dispersion augmente avec la concentration.

Mi-2026 à fin 2026 : réorientation vers la défense et la stabilité des flux de trésorerie

- Se tourner progressivement vers des secteurs axés sur la valeur ajoutée tels que la santé, les biens de consommation de base et les services publics.

- Accroître l’exposition aux entreprises versant des dividendes et présentant des bilans solides.

- Augmenter les liquidités ou les émissions d’obligations du Trésor à court terme pour maintenir la flexibilité.

- Privilégier les crédits de haute qualité tout en réduisant l’exposition aux dettes privées ou à haut rendement.

- Surveillez le crédit à la consommation, les tendances de l’emploi et les revenus bancaires afin de détecter les premiers signes de difficultés.

Tout au long de l’année : restez discipliné et objectif

- Respectez les règles d’évaluation, quelles que soient les évolutions du discours.

- Maintenez un portefeuille diversifié capable d’absorber à la fois la volatilité et la rotation.

- Utilisez les données, et non les gros titres, pour orienter les allocations.

- Rééquilibrer régulièrement, surtout si le premier semestre génère des gains substantiels qui surpondèrent certains secteurs.

En 2026, la flexibilité tactique, la conscience des risques et la discipline seront plus importantes qu’une simple prise de position haussière ou baissière. Cette année, il est possible que les haussiers comme les baissiers se trompent. Historiquement, les marchés ne suivent pas toujours une trajectoire linéaire, mais votre processus de gestion, lui, doit l’être.

L’année 2026 mettra les investisseurs à l’épreuve face à une volatilité accrue, car les arguments haussiers comme baissiers sont tous deux fondés. Certes, un nouveau cycle technologique crée une véritable dynamique économique, mais il comporte également des risques liés à des valorisations excessives, une croissance tirée par l’endettement et des inégalités sociales croissantes. Les marchés anticipent la perfection, et historiquement, les choses se déroulent rarement comme prévu.

Source: https://realinvestmentadvice.com/resources/blog/the-bullish-and-bearish-case-for-2026/

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique