La chute brutale du prix de l’or face au dollar représente un choc inattendu pour les investisseurs institutionnels et les analystes des marchés de matières premières en ce mois de mars 2026. Contre toute attente macroéconomique standard, le métal jaune a enregistré un recul sévère de 1,8 % au cours des dernières séances, s’établissant à un niveau critique d’environ 4 563 dollars l’once. Cette dynamique baissière soulève des interrogations structurelles fondamentales sur la hiérarchie des valeurs refuges dans un écosystème financier marqué par une incertitude géopolitique exacerbée. Alors que le récent déploiement de contingents militaires américains supplémentaires au Moyen-Orient laissait présager, selon les modèles historiques, une ruée panique vers les actifs tangibles de protection, les capitaux mondiaux ont opéré un arbitrage radicalement différent. La convergence singulière entre des taux d’intérêt maintenus délibérément à des sommets prolongés et une résilience exceptionnelle de la devise américaine redessine actuellement l’architecture du risque sur les places boursières internationales.

Le paradoxe des taux obligataires et la fuite vers la qualité

Le maintien d’une politique monétaire foncièrement restrictive par la Réserve fédérale américaine continue de dicter la trajectoire des actifs non porteurs de rendements. En période de tensions, l’investisseur arbitre constamment entre la sécurité du capital et le coût d’opportunité de sa détention. Le prix de l’or, historiquement pénalisé par des taux réels positifs, subit aujourd’hui de plein fouet l’attractivité grandissante et écrasante des obligations d’État. Les bons du Trésor américain, en particulier sur les maturités à dix et trente ans, offrent désormais des rendements sans risque qui éclipsent la fonction traditionnelle de préservation de patrimoine attribuée au métal précieux [1].

Cette réallocation massive des portefeuilles s’illustre par une migration des liquidités hors des fonds négociés en bourse (ETF) adossés au métal physique, au profit des instruments monétaires courts et des obligations souveraines.

Rupture de l’offre minière et boom de production le dilemme des marchés

| Indicateur Macroéconomique | Impact Théorique sur le Métal Jaune | Dynamique Observée (Mars 2026) |

| Taux réels (ajustés à l’inflation) | Inversement proportionnel | Fortement positifs, capitaux aspirés par les bons du Trésor |

| Crises géopolitiques majeures | Fortement haussier | Effet annulé par la primauté du billet vert |

| Coût d’opportunité (Portage) | Négatif | Historiquement élevé, pénalisant les positions longues |

La prime de risque géopolitique, qui s’incorpore habituellement dans la cotation aurifère dès les premiers bruits de bottes, a été cette fois-ci intégralement absorbée par le marché obligataire. Ce phénomène de « Flight to Quality » (fuite vers la qualité) s’est concentré sur la dette souveraine américaine, perçue comme la garantie ultime d’un État disposant de la puissance militaire et monétaire dominante.

L’hégémonie renouvelée du billet vert en période de crise

L’escalade des tensions au Moyen-Orient n’a pas déclenché les réactions en chaîne habituelles. Le déploiement stratégique de troupes a paradoxalement renforcé la perception de contrôle américain sur la région, rassurant certains acteurs institutionnels tout en inquiétant d’autres. Toutefois, au lieu de soutenir le prix de l’or, ce climat anxiogène a catalysé une demande frénétique pour la liquidité suprême mondiale. Le dollar américain capte actuellement l’écrasante majorité des flux de capitaux internationaux cherchant un abri sûr.

Cette force intrinsèque et auto-alimentée de la monnaie de réserve mondiale exerce une pression déflationniste mécanique sur l’ensemble des matières premières libellées en dollars. L’équation est implacable pour les acheteurs internationaux : un billet vert fort renchérit artificiellement le coût d’acquisition de l’once pour les détenteurs de devises étrangères, réduisant ainsi la demande physique globale. La corrélation inverse entre l’indice DXY, qui mesure la force du dollar face à un panier pondéré de six devises majeures, et le prix de l’or s’est manifestée avec une rare violence au cours des récentes clôtures boursières.

Représentation textuelle de la divergence de marché (Base 100 – Octobre 2025)

Indice Dollar (DXY) : ████████████████████ 109.4 (+9.4%)

Cotation Aurifère : ████████████░░░░░░░░ 91.2 (-8.8%)

Les marchés des changes illustrent parfaitement cette dynamique. Face au yen japonais ou à l’euro, la devise américaine agit comme un trou noir financier, aspirant les liquidités et privant les métaux précieux de leur carburant spéculatif traditionnel.

L’impact stratégique et le rôle de l’or mondialement pour la stabilité financière

Cassure psychologique et liquidations techniques massives

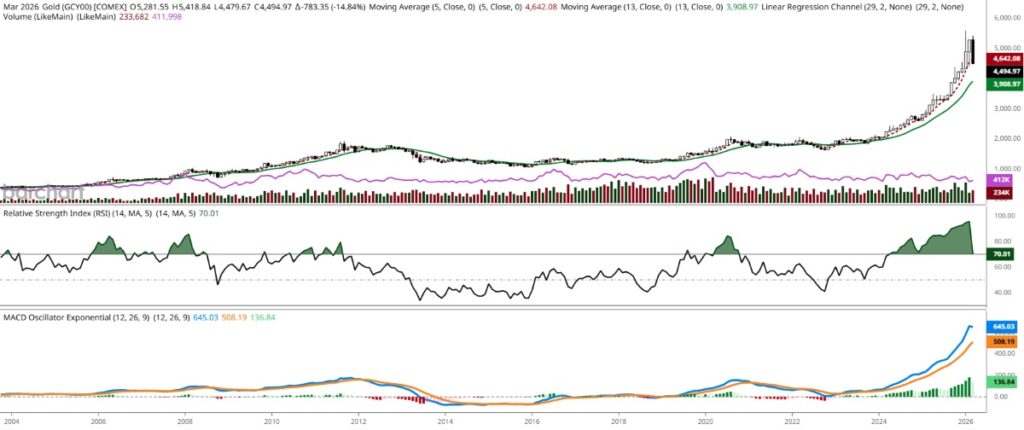

Sur le plan purement graphique et quantitatif, la secousse actuelle s’explique largement par le déclenchement de vastes ordres de vente informatisés. La barre hautement symbolique des 5 000 dollars l’once constituait un support psychologique majeur et un plancher technique inviolé depuis plus de six mois. Sa rupture brutale a invalidé une multitude de stratégies haussières construites sur l’hypothèse d’une ascension continue vers les 5 500 dollars. L’effondrement récent du prix de l’or s’apparente, selon plusieurs cambistes londoniens, à une liquidation technique institutionnelle sévère [2].

Dans ce type de configuration, les algorithmes de trading à haute fréquence (HFT) amplifient la tendance baissière initiale par le biais de ventes à découvert programmées. Les gestionnaires de fonds spéculatifs, confrontés à la dépréciation soudaine de leurs portefeuilles, doivent procéder à des appels de marge (margin calls). Pour générer de la liquidité immédiate, ils sont contraints de solder leurs positions les plus liquides, incluant massivement leurs contrats à terme sur le COMEX.

Un décrochage du prix de l’or sous ses moyennes mobiles critiques à 50 et 100 jours génère des signaux de vente techniques qui s’auto-entretiennent. La volatilité extrême observée n’est donc pas uniquement le fruit d’une analyse fondamentale modifiée, mais également le résultat d’un désendettement forcé au sein des chambres de compensation. Ce balayage des positions longues fragiles assainit le marché, mais rend les perspectives de stabilisation à court terme particulièrement opaques.

Reconfiguration des portefeuilles et stratégies institutionnelles

Face à ce changement de paradigme temporel, les comités d’investissement procèdent à une révision drastique de leurs allocations d’actifs. La décorrélation apparente entre le risque géopolitique et la cotation de l’once force les analystes quantitatifs à recalibrer leurs modèles de prévision. Le prix de l’or ne répond plus de manière linéaire et prévisible aux chocs exogènes militaires. Il devient impératif, dans les salles de marché contemporaines, d’intégrer le coût d’opportunité monétaire et la trajectoire des rendements réels obligataires comme variables maîtresses absolues.

Cependant, cette baisse drastique pourrait paradoxalement offrir des points d’entrée stratégiques pour les acteurs de long terme. Les banques centrales des pays émergents, qui cherchent activement à dédollariser leurs réserves de change depuis plusieurs années, observent cette correction avec un intérêt non dissimulé. Une chute temporaire de la valeur de l’once facilite l’accumulation physique à moindre coût. Néanmoins, pour l’investisseur privé ou le gestionnaire de fonds de pension occidentaux, cette volatilité redéfinit le profil de risque global du métal. L’évolution future du prix de l’or dépendra désormais beaucoup plus de la sémantique employée par les présidents des banques centrales concernant une hypothétique détente des taux, que des seuls mouvements de troupes au Moyen-Orient.

Une redéfinition en cours

En définitive, l’axiome financier centenaire selon lequel les conflits armés majeurs garantissent systématiquement et instantanément l’appréciation des métaux précieux est aujourd’hui frontalement mis à l’épreuve. La résilience spectaculaire du dollar américain et la rigidité inébranlable des taux d’intérêt ont conjointement eu raison de l’élan haussier du marché aurifère, étouffant les velléités des acheteurs physiques et papier. Si le prix de l’or vient de subir une correction technique et fondamentale sévère en chutant vers les 4 563 dollars l’once, cet événement illustre magistralement la complexité croissante des mécanismes de transmission financière globaux. Les investisseurs se trouvent dans l’obligation de naviguer au sein d’un écosystème où la devise américaine impose sa suprématie absolue, même face au tumulte des armes et aux crises diplomatiques. Le concept même de valeur refuge ultime exige aujourd’hui une réévaluation approfondie.

Références

- [1] BNN Bloomberg : Macroeconomic shifts and the US Treasury yields dominance over precious metals. https://www.bnnbloomberg.ca/markets/commodities/gold-treasury-yields-impact-2026

- [2] Crux Investor : Technical liquidation and the breach of the $5,000 psychological threshold. https://cruxinvestor.com/articles/gold-market-technical-liquidation-march-2026

À lire également :

- Le cours de l'or explose face au recul trompeur du pétrole

- Choc monétaire et péril face à la tenace inflation en zone euro

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable