Bob Farrell était un analyste de marché et conseiller en investissement de renom, surtout connu pour son travail à Merrill Lynch pendant 45 ans. Il a développé un ensemble de 10 règles d’investissement basées sur son expérience et ses observations du marché boursier. Ces règles sont considérées comme des principes intemporels pour la gestion des investissements et l’analyse du marché.

Les 10 règles de Bob Farrell;

- Les marchés reviennent toujours à la moyenne. – Les périodes de surperformance ou de sous-performance ont tendance à s’équilibrer avec le temps.

- L’excès d’exubérance sur le marché conduit à des excès d’actions. – Les marchés haussiers se terminent souvent par des périodes de spéculation excessive.

- Il y a toujours une raison pour justifier la tendance actuelle, mais les marchés sont finalement guidés par la peur et la cupidité. – Les justifications des tendances actuelles sont souvent biaisées par les émotions.

- Les marchés haussiers ne meurent pas de vieillesse, ils sont tués par des récessions. – Une récession ou une dégradation des fondamentaux économiques est souvent ce qui met fin à un marché haussier.

- Les indices de marché composites biaisent le tableau. – Ils peuvent masquer la performance réelle d’actions individuelles ou de secteurs spécifiques.

- Ne vous attardez pas sur les prédictions de prix précis ou sur le timing parfait du marché. – Essayer de chronométrer le marché précisément est souvent une perte de temps.

- Les marchés baissiers sont plus violents et plus rapides que les marchés haussiers. – Les corrections peuvent être brutales et rapides.

- Les marchés haussiers commencent sur le pessimisme, croissent sur le scepticisme, mûrissent sur l’optimisme et meurent sur l’euphorie. – Ce cycle décrit l’évolution des sentiments sur les marchés.

- Les phases de formation de la tendance sont plus puissantes que les phases de réversion. – Les tendances établies ont souvent plus d’influence que les mouvements de retour à la moyenne.

- La clé pour survivre sur les marchés est de minimiser les pertes. – La gestion du risque est cruciale pour la longévité d’un investisseur.

Pourquoi les règles de Bob sont-elles si importantes ? La réponse est simple : la « cupidité » et la « peur » sont les causes de la chute de tous les investisseurs. Les investisseurs omettent souvent de vendre lorsque les marchés sont proches de leurs sommets, et n’achètent pas non plus lorsque les marchés sont au plus bas. Cependant , cela ne s’applique pas seulement aux particuliers, mais aussi à de nombreux conseillers, ce qui explique pourquoi beaucoup d’entre eux promeuvent des stratégies d’investissement « acheter et conserver » parce qu’ils ne peuvent pas, ne veulent pas ou ne savent pas comment gérer le risque de portefeuille.

Si les stratégies d’achat et de conservation fonctionnent bien pendant les périodes de hausse des marchés, elles peuvent s’avérer dévastatrices pendant les corrections plus importantes et les marchés baissiers. C’est pourquoi les règles de Bob Farrell sont si importantes pour naviguer sur les marchés à long terme. C’est particulièrement le cas aujourd’hui, avec des attentes élevées, des valorisations élevées et un sentiment extrêmement optimiste.

Qui est Bob Farrell ?

Bob était un vétéran de Wall Street avec plus de 50 ans d’expérience dans l’élaboration de ses règles d’investissement. Farrell a obtenu sa maîtrise à la Columbia Business School et a commencé comme analyste technique chez Merrill Lynch en 1957. Bien que Farrell ait étudié l’analyse fondamentale sous la direction de Gramm et Dodd, il s’est tourné vers l’analyse technique après avoir réalisé que les cours des actions ne se résumaient pas aux bilans et aux comptes de résultat. Farrell est devenu un pionnier des études de sentiment et de la psychologie du marché. Ses dix règles d’investissement découlent de son expérience personnelle des marchés moroses, des marchés haussiers, des marchés baissiers, des krachs et des bulles. En bref, Farrell a tout vu et a vécu pour en parler.

Cela dit, plongeons dans les célèbres règles de Bob Farrell.

1) Les marchés ont tendance à revenir à la moyenne (prix moyen) au fil du temps.

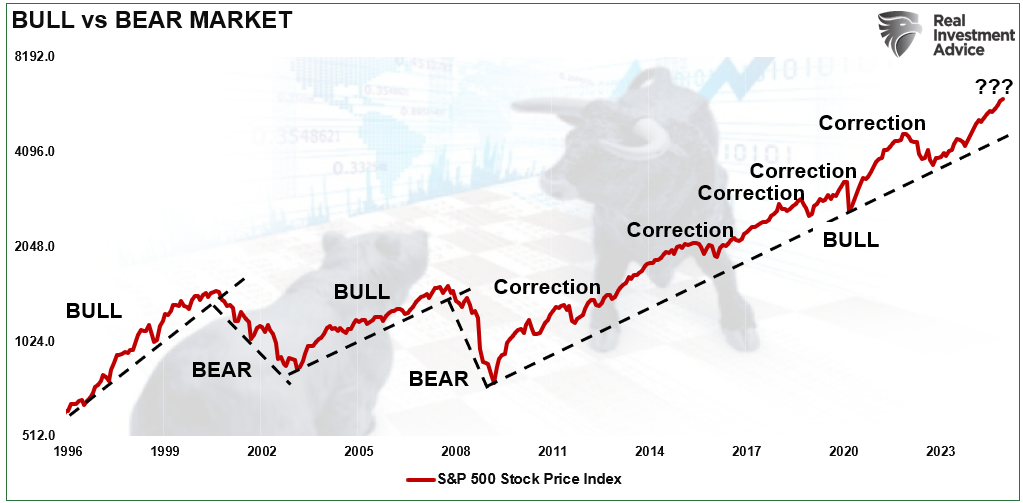

Comme un élastique trop tendu, il faut le détendre pour pouvoir le réétirer. Il en va de même pour les cours boursiers ancrés sur leurs moyennes mobiles. Les tendances qui s’étendent trop dans un sens ou dans l’autre reviennent toujours à leur moyenne à long terme. Même lors d’une forte tendance à la hausse ou à la baisse, les prix reviennent souvent à une moyenne ou une tendance mobile à long terme. Le graphique ci-dessous montre le S&P 500 par rapport à ses tendances haussières et baissières. Même lors de marchés haussiers fortement orientés, les marchés reviennent régulièrement à leur tendance sous-jacente. La différence entre un marché BULL et un marché BEAR réside dans le fait que la tendance existante précédente s’inverse.

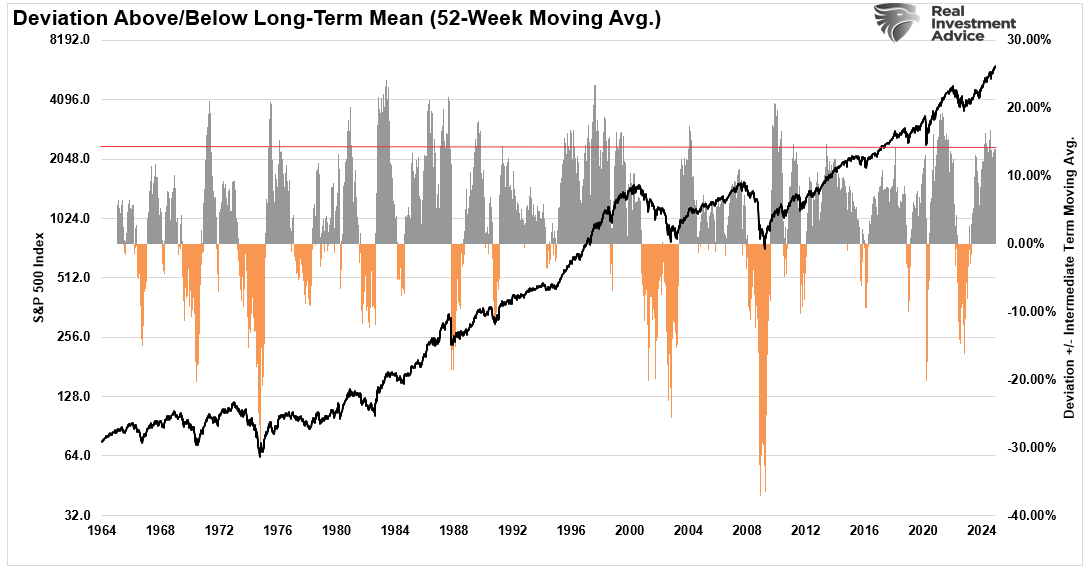

Le graphique suivant montre l’écart en pourcentage du prix actuel du marché par rapport à la moyenne mobile sur 52 semaines. Pendant les marchés à tendance haussière, il y a des retours réguliers à la moyenne, ce qui crée des opportunités d’achat. Cependant, ce qui est souvent oublié, c’est que les investisseurs auraient dû prendre des bénéfices sur les portefeuilles lorsque les écarts par rapport à la moyenne ont atteint des extrêmes historiques. À l’inverse, dans les marchés à tendance baissière, ces retours aux écarts extrêmes devraient être utilisés pour vendre des actions, lever des liquidités et réduire le risque du portefeuille plutôt que de « vendre de panique » lorsque le marché atteint des creux. L’écart actuel par rapport à la moyenne à long terme se situe à des niveaux qui suggèrent que les investisseurs auraient intérêt à devenir plus réticents au risque dans les allocations de portefeuille.

2) Les excès dans un sens entraîneront un excès opposé dans l’autre sens.

Les marchés qui évoluent trop à la hausse évolueront également trop à la baisse, comme un pendule. Plus il oscille d’un côté, plus il rebondit de l’autre côté. Telle est l’extension de la règle n°1 telle qu’elle s’applique aux cycles de marché à plus long terme (marchés cycliques) .

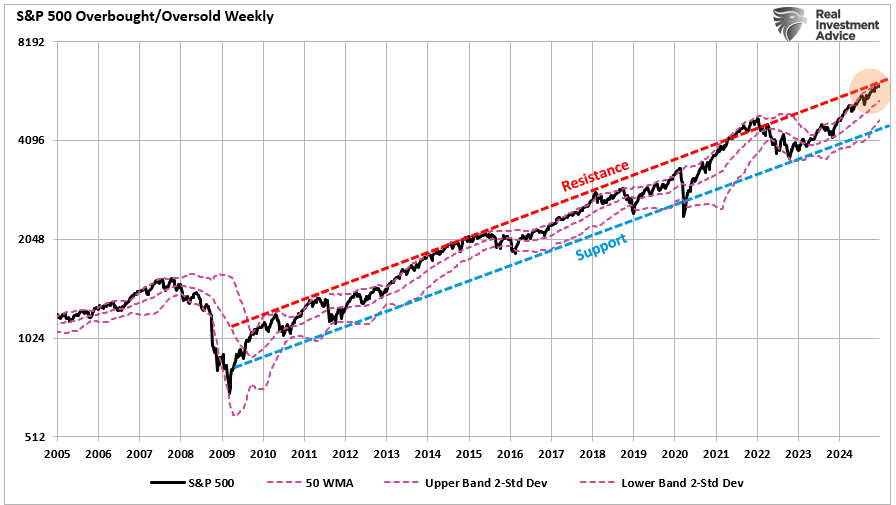

Bien que le graphique ci-dessus montre comment les prix se comportent à court terme, les marchés à plus long terme réagissent également à la troisième loi du mouvement de Newton : « Pour chaque action, il y a une réaction égale et opposée. » Le premier graphique ci-dessous montre que les marchés cycliques atteignent des extrêmes lorsqu’ils se situent à plus de deux écarts types au-dessus ou en dessous de la moyenne mobile sur 50 semaines.

Notez que ces excès NE SONT JAMAIS compensés par une simple évolution latérale.

Le deuxième graphique montre les écarts de prix du S&P 500 par rapport à sa tendance de croissance exponentielle à long terme, corrigés de l’inflation. Notez que lorsque les prix ont historiquement atteint des extrêmes, le retour des prix est tout aussi extrême. Il devrait être assez logique que l’écart actuel par rapport à la moyenne à long terme finisse par s’inverser.

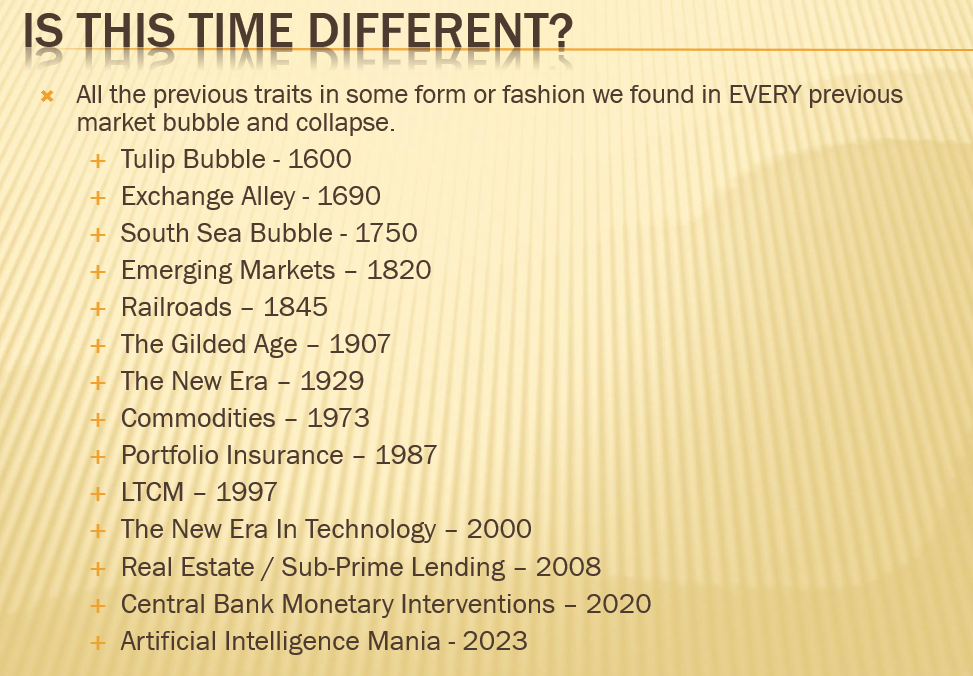

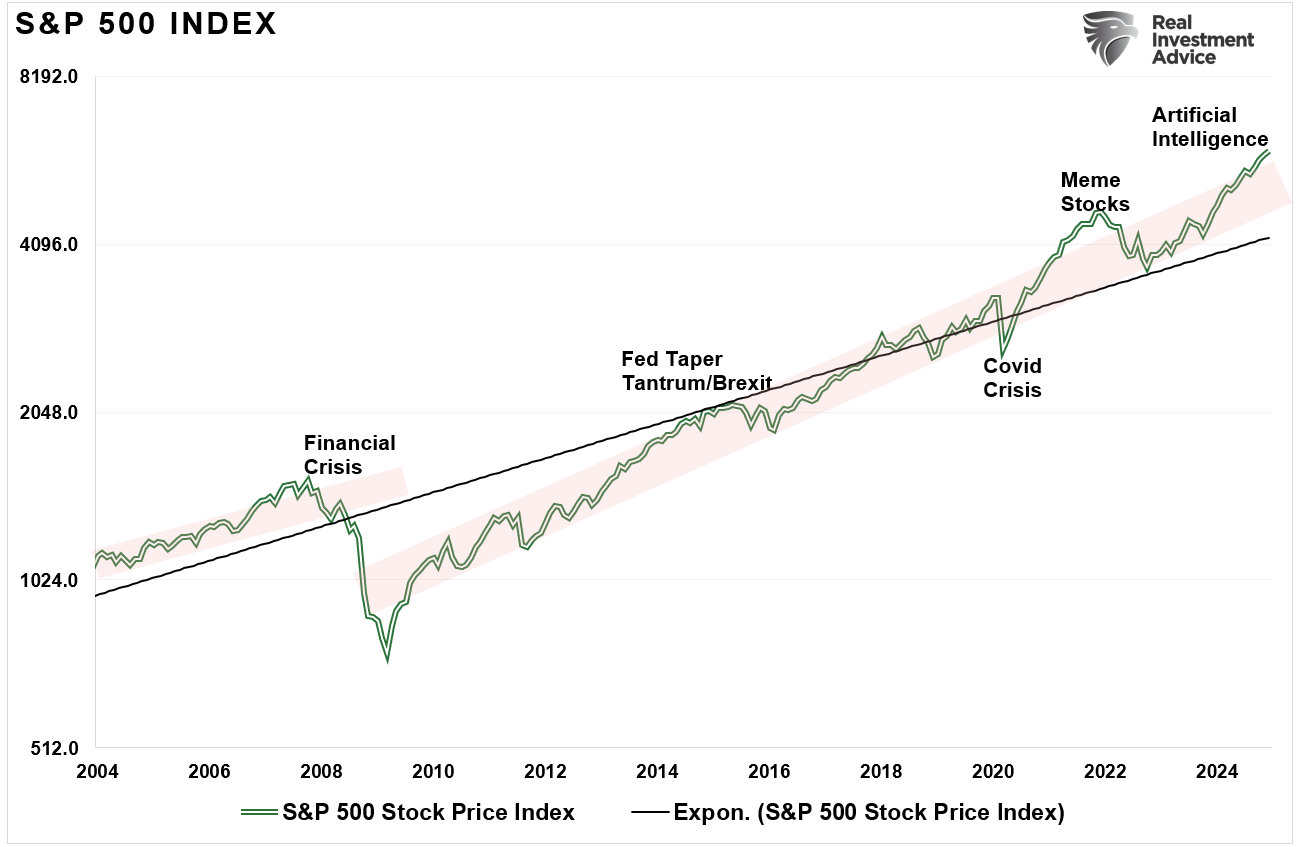

3) Il n’y a pas d’ère nouvelle – les excès ne sont jamais permanents.

Il y aura toujours quelque chose de nouveau qui suscitera l’intérêt spéculatif. Ces « nouveautés » tout au long de l’histoire, comme le « chant des sirènes », ont conduit de nombreux investisseurs à leur perte. En fait, au cours des 500 dernières années, nous avons vu des bulles spéculatives impliquant tout, des bulbes de tulipes aux chemins de fer, de l’immobilier à la technologie, des marchés émergents (5 fois) aux automobiles et aux matières premières. Cela commence toujours de la même manière et se termine par la déclaration suivante : « Cette fois, c’est différent. »

[Le graphique ci-dessous est issu de mon séminaire de mars 2008, au cours duquel j’ai évoqué l’imminence d’une nouvelle période de récession. Je l’ai mis à jour en fonction des événements actuels.]

Comme l’a déclaré un jour l’investisseur légendaire Jesse Livermore :

« J’ai appris très tôt qu’il n’y a rien de nouveau à Wall Street. Il ne peut pas y en avoir, car la spéculation est vieille comme le monde. Tout ce qui se passe aujourd’hui sur le marché boursier s’est déjà produit auparavant et se reproduira. »

4) Les marchés en hausse ou en baisse exponentielle et rapide vont généralement plus loin que vous ne le pensez, mais ils ne se corrigent pas en allant latéralement

Les excès, comme ceux que nous observons actuellement sur le marché, peuvent aller bien plus loin que ce que la logique voudrait. Cependant, comme indiqué ci-dessus, ces excès ne sont jamais compensés par une simple évolution latérale. Les corrections sont toujours aussi brutales que les avancées ont été exaltantes. Le graphique ci-dessous montre à quel moment les marchés ont rompu leurs tendances directionnelles – les corrections sont survenues peu de temps après.

5) Le public achète le plus en haut et le moins en bas.

L’investisseur individuel moyen est haussier lorsque les marchés sont en hausse et baissier lorsqu’ils sont en baisse. Cela est dû aux préjugés émotionnels des investisseurs, qui sont « cupides » lorsque les marchés sont en hausse et « craintifs » lorsque les marchés sont en baisse. La logique voudrait que le meilleur moment pour investir soit après une vente massive ; malheureusement, c’est l’inverse de ce que font les investisseurs.

6) La peur et la cupidité sont plus fortes que la résolution à long terme.

Comme indiqué dans la règle n° 5, les émotions obscurcissent vos décisions et affectent votre plan à long terme.

« Les gains nous rendent exubérants, ils améliorent le bien-être et favorisent l’optimisme », explique Meir Statman, professeur de finance à l’université de Santa Clara. Ses études sur le comportement des investisseurs montrent que « les pertes entraînent tristesse, dégoût, peur, regret. La peur accroît le sentiment de risque et certains réagissent en évitant les actions. »

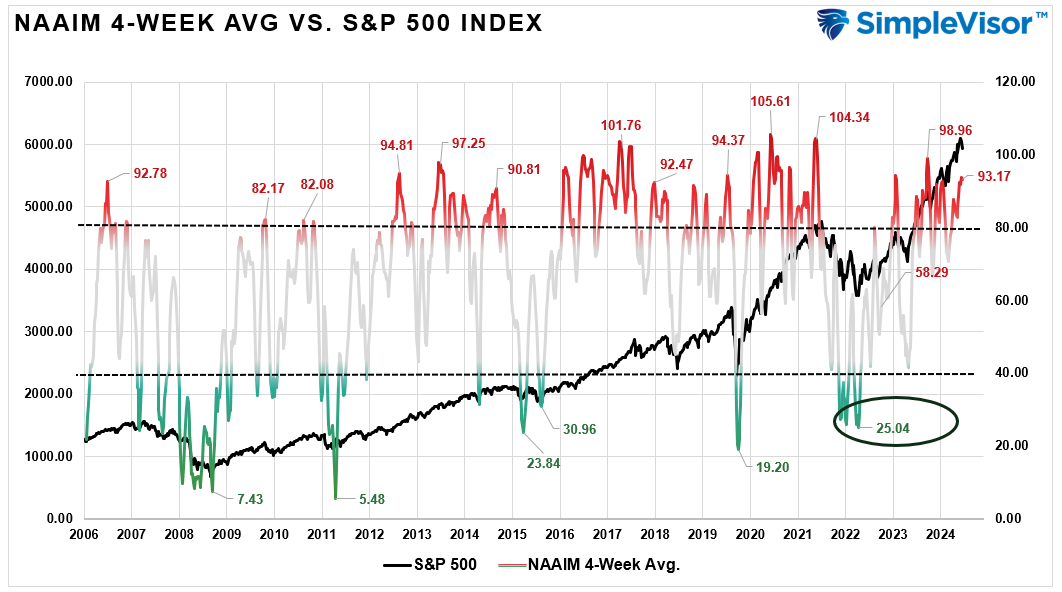

L’indice de sentiment haussier montre que la « cupidité » commence à nouveau à atteindre des niveaux où les marchés ont généralement atteint des pics à moyen terme.

Selon les mots de Warren Buffett :

« Achetez quand les gens ont peur et vendez quand ils sont avides. »

Actuellement, ces « gens » deviennent extrêmement gourmands.

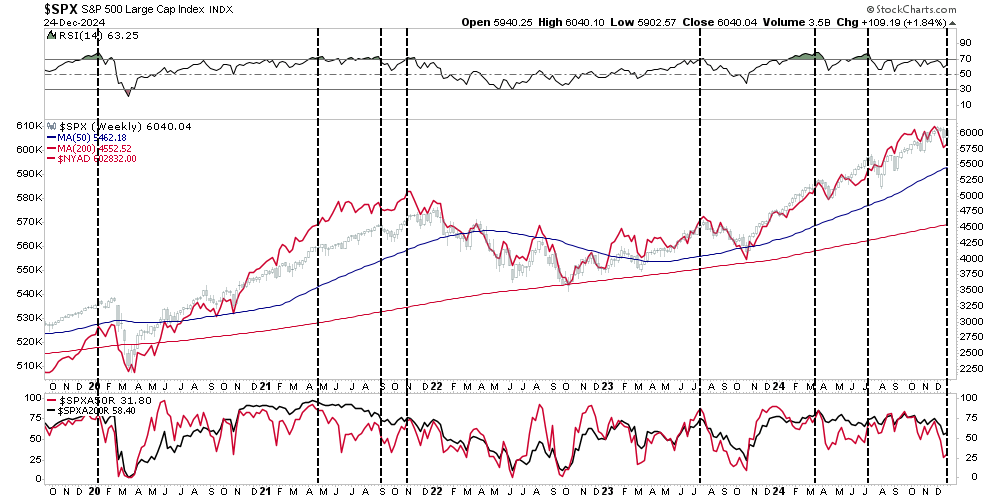

7) Les marchés sont plus forts lorsqu’ils sont larges et plus faibles lorsqu’ils se réduisent à une poignée de valeurs sûres.

L’ampleur est importante. Une hausse de faible ampleur indique une participation limitée et les risques d’échec sont supérieurs à la moyenne. Le marché ne peut pas continuer à se redresser avec seulement quelques grandes capitalisations (généraux) en tête. Les petites et moyennes capitalisations (troupes) doivent également être à bord pour donner de la crédibilité à la hausse. Une hausse qui « soulève tous les bateaux » indique une force de grande envergure et augmente les chances de gains supplémentaires.

Le graphique ci-dessus montre la courbe de progression/de déclin du NYSE et le nombre de sociétés du S&P 500 se négociant au-dessus de leurs moyennes mobiles sur 50 et 200 jours. Lorsque le marché est suracheté et que l’ampleur de la crise se détériore, cela précède généralement une correction à court terme ou une période de consolidation. Bien que cela ne signifie pas nécessairement qu’un krach boursier plus important est imminent, il n’y a aucun moyen de faire la distinction entre consolidations et corrections avant que cela ne se produise.

8) Les marchés baissiers comportent trois phases : une forte baisse, un rebond réflexif et une tendance baissière fondamentale prolongée

Les marchés baissiers commencent souvent par une baisse brutale et rapide. Après cette baisse, un rebond de survente retrace une partie de cette baisse. Le déclin à long terme se poursuit à un rythme plus lent et plus soutenu à mesure que les fondamentaux se détériorent. La théorie de Dow suggère que les marchés baissiers comportent trois phases avec deux phases de baisse et un rebond réflexif.

Le graphique ci-dessus montre les étapes des deux derniers principaux marchés baissiers cycliques. Il y a eu de nombreuses opportunités de vendre lors des rallyes à contre-tendance pendant la baisse et de réduire l’exposition au risque.

Malheureusement, les médias et Wall Street ont dit aux investisseurs de « tenir bon » jusqu’à ce qu’ils vendent enfin au plus bas.

9) Lorsque tous les experts et toutes les prévisions seront d’accord, quelque chose d’autre se produira.

Cette règle s’inscrit dans la nature anticonformiste de Bob Farrell. Comme l’a déclaré un jour Sam Stovall, stratège en investissement chez Standard & Poor’s :

« Si tout le monde est optimiste, qui reste-t-il pour acheter ? Si tout le monde est pessimiste, qui reste-t-il pour vendre ? »

En tant qu’investisseur anticonformiste, et comme le montrent plusieurs des points déjà évoqués dans les règles de Farrell, les excès sont le fait de tous ceux qui se trouvent du même côté de la transaction. En fin de compte, lorsque le changement de sentiment se produit, le retour en arrière est exacerbé par la ruée vers la direction opposée.

Il peut parfois s’avérer difficile d’adopter une attitude anticonformiste, car les optimismes abondent. Cependant, c’est aussi le secret pour limiter les pertes et réussir à long terme en matière d’investissement. Comme l’a déclaré Howard Marks :

« Résister – et donc réussir en tant que contradicteur – n’est pas chose facile. Plusieurs facteurs se combinent pour rendre la tâche difficile, notamment les tendances grégaires naturelles et la douleur imposée par le fait de ne pas être en phase, car l’élan fait invariablement paraître correctes les actions procycliques pendant un certain temps. (C’est pourquoi il est essentiel de se rappeler qu’« être trop en avance sur son temps est indiscernable d’avoir tort »).

Étant donné la nature incertaine de l’avenir, et donc la difficulté d’être sûr que votre position est la bonne – en particulier lorsque les prix évoluent contre vous – il est difficile d’être un anticonformiste solitaire.

10) Les marchés haussiers sont plus amusants que les marchés baissiers

Comme indiqué ci-dessus dans la règle n°5, les investisseurs sont principalement motivés par leurs émotions. Lorsque les marchés globaux montent, jusqu’à 90 % du mouvement du prix d’une action individuelle est dicté par la direction générale du marché. C’est ainsi que l’on déduit le dicton : « la marée montante soulève tous les bateaux ».

Psychologiquement, à mesure que les marchés augmentent, les investisseurs commencent à croire qu’ils sont « intelligents » parce que leurs portefeuilles augmentent . En réalité, leurs portefeuilles sont principalement motivés par la « chance » plutôt que par « l’intelligence ».

Les investisseurs se comportent de la même manière que les personnes accros au jeu. Lorsqu’ils gagnent, ils croient que leur succès repose sur leurs compétences. Cependant, lorsqu’ils commencent à perdre, ils continuent de jouer, pensant que la prochaine « main » sera celle qui les remettra sur la bonne voie. Au bout du compte, ils quittent la table ruinés.

Les marchés haussiers sont en effet plus amusants que les marchés baissiers. Ils suscitent l’euphorie et un sentiment de supériorité psychologique. Cependant, les marchés baissiers engendrent la peur, la panique et la dépression.

Ce qui est intéressant, c’est que peu importe le nombre de fois que nous répétons ces « cycles » , en tant qu’êtres humains émotifs, nous « espérons » constamment que d’une manière ou d’une autre, cette « période sera différente ». Malheureusement, ce n’est jamais le cas, et cette fois-ci, ce ne sera pas non plus le cas. Les seules questions sont : quand commencera le prochain marché baissier et y serez-vous préparé ?

Conclusions

Comme toutes les règles de Wall Street, celles de Bob Farrell ne sont pas censées être des règles strictes et rapides. Il existe toujours des exceptions à chaque règle et, même si l’histoire ne se répète jamais exactement, elle « rime » souvent de manière très proche.

Néanmoins, ces règles profiteront aux investisseurs en les aidant à voir au-delà des émotions et des gros titres. La connaissance du sentiment peut empêcher de vendre près du bas et d’acheter près du haut, ce qui va souvent à l’encontre de notre instinct.

Peu importe la fréquence à laquelle je discute de ces questions, cite des investisseurs à succès ou mets en garde contre les dangers, la réponse des particuliers et des professionnels de l’investissement est toujours la même.

« Je suis un investisseur à long terme, axé sur la valeur fondamentale. Ces règles ne s’appliquent donc pas vraiment à moi. »

Non, ce n’est pas le cas. Si, ils le sont.

Les particuliers ne sont des investisseurs à long terme que tant que les marchés sont en hausse. Malgré les avertissements sans fin, les suggestions répétées et les recommandations directes, inciter les investisseurs à vendre, à prendre des bénéfices et à gérer les risques de votre portefeuille est presque une cause perdue tant que les marchés sont en hausse. Malheureusement, lorsque les stades de la peur, du désespoir ou de la panique sont atteints, il est bien trop tard pour agir, et je peux seulement dire que je vous ai prévenu.

À lire également :

- La rotation sectorielle sacrifie la tech : mirage ou revanche durable ?

- Effondrement des métaux précieux un piège face au dollar fort

- Choc des tensions géopolitiques mondiales et péril économique

- Le grand virage de l'investissement hyperscalers IA et la fin de l'âge d'or des puces

- Surproduction pétrolière un mirage ruineux à la pompe