Pour une fois, nous verrons les prix à la production en premier ce mois-ci (avant la publication de l’IPC demain). Si les banquiers centraux sont convaincus que cette remontée n’est qu’un simple incident de parcours – un rebond transitoire en route vers 2% – les analystes sont beaucoup moins convaincus, les prévisions annonçant une forte hausse de l’inflation dans les données de décembre.

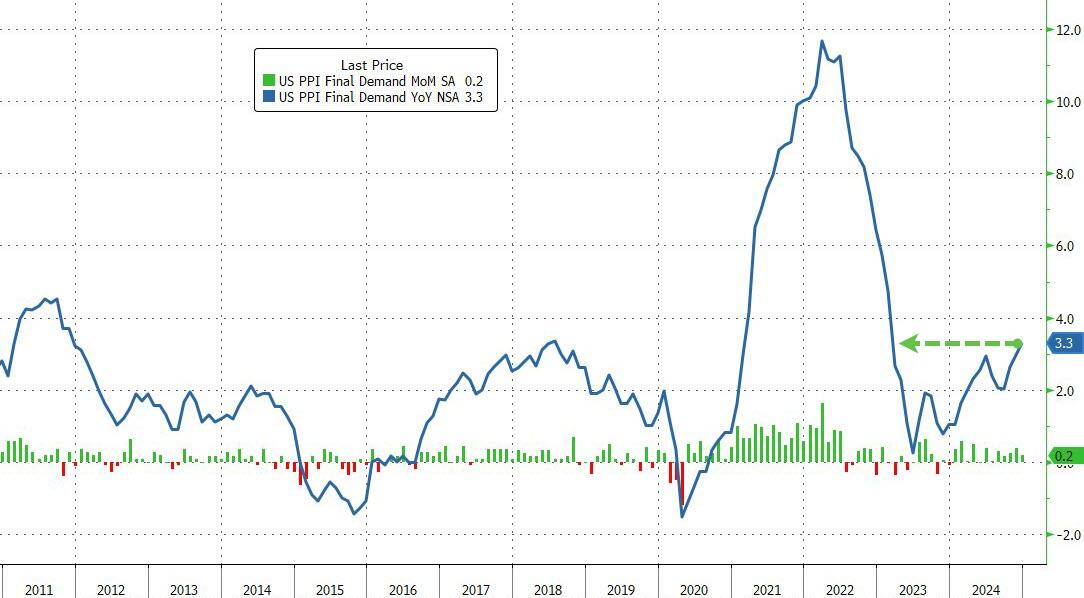

Les analystes avaient raison sur la direction mais pas sur l’ampleur, puisque l’IPP global a augmenté de 0,2 % en glissement mensuel (+ 0,4 % attendu), portant l’IPP en glissement annuel à + 3,3 % contre + 3,0 % auparavant (mais en dessous des 3,5 % attendus) – le plus haut depuis février 2023…

Source : Bloomberg

L’IPP de base est resté inchangé en glissement mensuel, laissant l’IPP de base d’une année sur l’autre stable à +3,5 %…

Source : Bloomberg

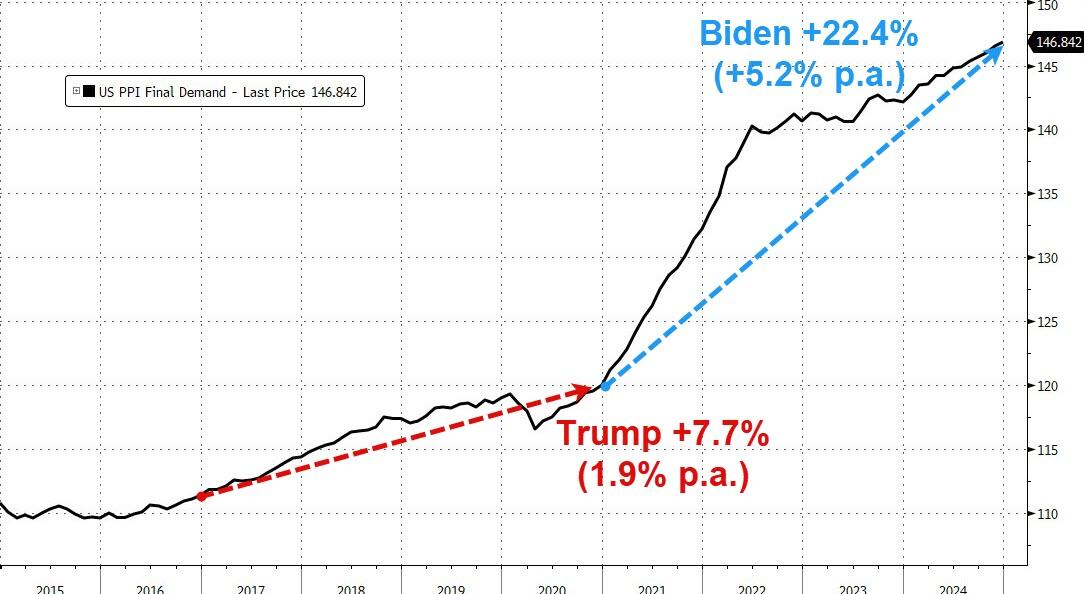

Avec les données de décembre en poche, nous pouvons jeter un œil au désastre de l’administration Biden.

Sous Biden, les prix à la production ont augmenté trois fois plus vite que sous Trump…

Source : Bloomberg

Et enfin, en guise de joli cadeau d’adieu à l’administration Trump, Biden a lancé les sanctions les plus sévères à ce jour sur les importations de brut russe, faisant grimper les prix du pétrole et impliquant une hausse notable de l’inflation sous-jacente (après des mois de déflation alimentée par l’énergie)…

Source : Bloomberg

La politique de Trump consistant à « forer, bébé, forer » peut-elle contrer cette menace d’approvisionnement à l’étranger ?

À en juger par la confiance des petites (et grandes) entreprises…

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}