J’ai récemment débattu avec Michael Pento, qui a fait une déclaration intéressante selon laquelle l’augmentation de la masse monétaire, le déficit et le retour à l’assouplissement quantitatif (QE) conduiront à une inflation du type des années 1970. L’expérience récente de l’inflation en 2021 et 2022 semble justifier une telle opinion. Cependant, est-ce historiquement le cas, ou la récente poussée inflationniste est-elle due à un ensemble différent de facteurs ? Dans l’article d’aujourd’hui, nous examinerons la masse monétaire représentée par M2, le déficit budgétaire fédéral, les précédentes aventures de la Fed avec l’assouplissement quantitatif et la corrélation avec l’inflation.

Commençons par la masse monétaire. L’une des erreurs les plus courantes que commettent les partisans du « retour de l’inflation » est de se concentrer sur l’augmentation de la masse monétaire. Leur argument principal est que le gouvernement « imprime de l’argent à partir de rien, détruisant ainsi la valeur du dollar ». Cet argument comporte deux erreurs.

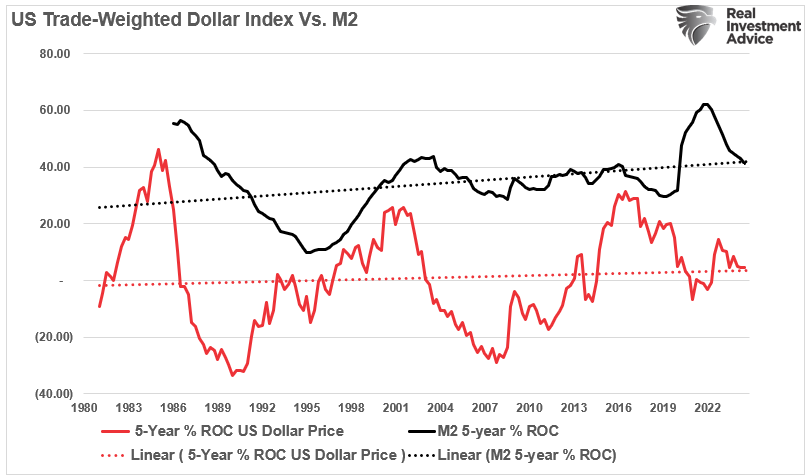

La première consiste à considérer la valeur du dollar ajustée à l’inflation et à affirmer que son pouvoir d’achat est aujourd’hui inférieur à celui de 1900. Bien que cette affirmation soit vraie, elle suppose que les États-Unis sont le seul pays au monde à avoir connu une inflation au cours des 125 dernières années. En d’autres termes, la valeur du dollar américain a diminué par rapport à toutes les autres devises du monde à mesure que la masse monétaire a augmenté. Or, cela n’a pas été le cas. Le graphique ci-dessous montre la variation annuelle en pourcentage sur cinq ans du dollar américain sur une base pondérée des échanges commerciaux par rapport à la masse monétaire. Le dollar d’aujourd’hui a à peu près la même valeur qu’en 1980, et la masse monétaire a augmenté. Il convient de noter que les augmentations de la masse monétaire, sur la base du taux de variation, sont généralement corrélées à un dollar plus fort, et non plus faible.

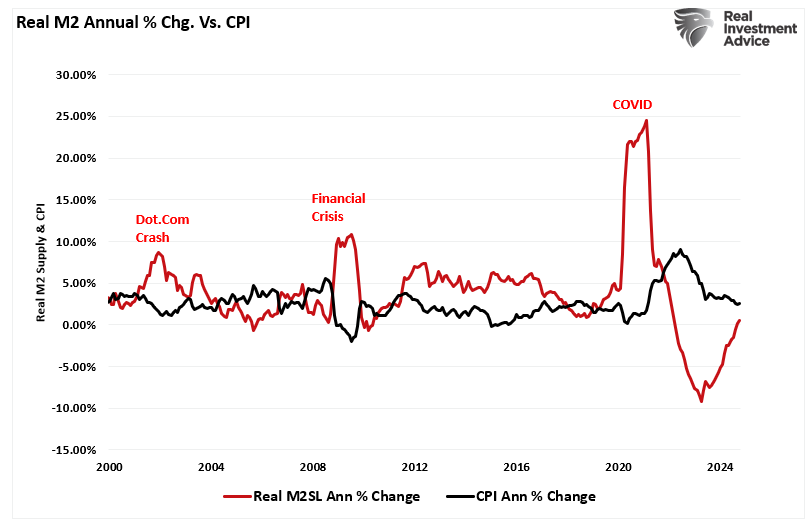

Le deuxième défaut est que l’augmentation de la masse monétaire crée de l’inflation. Historiquement, les variations de la masse monétaire n’ont pas entraîné d’augmentation de l’inflation, à l’exception de la pandémie de COVID-19, où l’équilibre offre/demande a été modifié (nous en discuterons en détail dans un instant). En dehors de cet événement singulier et unique, les augmentations de la masse monétaire ont généralement coïncidé avec des événements récessionnistes et déflationnistes comme le « krach des dot.com » et la « crise financière ». Cependant, depuis le début du siècle, le taux d’inflation est resté relativement stable, se situant en moyenne à environ 2,6 %, avec une croissance de M2 de 3,8 %. Plus particulièrement, de 2009 à 2019, le taux d’inflation moyen était inférieur à la moyenne à long terme malgré l’augmentation des niveaux de masse monétaire. En d’autres termes, l’augmentation de la masse monétaire n’a pas entraîné d’inflation.

Bien que Michael ait soutenu au cours du débat que l’augmentation de « l’impression monétaire » entraînerait une hausse de l’inflation et des taux d’intérêt, il existe une raison qui n’a pas été évoquée en dehors de la fermeture due à la pandémie. La raison est que le gouvernement n’imprime pas d’ argent.

« Tout l’argent est prêté à l’existence. »

Relisez cela.

Lorsque le gouvernement doit payer des obligations qui excèdent ses recettes courantes, le Trésor américain émet de la dette. Cette dette est vendue aux courtiers en valeurs mobilières, qui l’achètent et fournissent au gouvernement des capitaux pour qu’il puisse honorer ses obligations. Si le département du Trésor pouvait simplement « imprimer » de l’argent, il n’aurait pas besoin d’émettre de la dette. C’est pourquoi l’émission de dette a augmenté au cours des quatre dernières décennies : pour combler le déficit continu entre les dépenses publiques et les recettes entrantes, connu sous le nom de « déficit fédéral ».

Le déficit fédéral est déflationniste

Le deuxième argument de Michael était que le déficit entraînerait une inflation et des taux d’intérêt plus élevés. Cet argument pose plusieurs problèmes , mais il faut d’abord comprendre comment le déficit est généré. Voici une répartition actuelle du budget fédéral et des besoins de dépenses déficitaires jusqu’à la fin de 2023 (les données pour 2024 ne sont pas disponibles au moment de la publication de cette publication).

Selon le Center On Budget & Policy Priorities, en 2023, environ 90 % de chaque dollar d’impôt a été consacré à des dépenses non productives.

« Au cours de l’exercice 2023, le gouvernement fédéral a dépensé 6 100 milliards de dollars, soit 22,7 % du produit intérieur brut (PIB) du pays. Environ neuf dixièmes de ce total ont été consacrés aux programmes fédéraux ; le reste a servi au paiement des intérêts sur la dette fédérale. Sur ces 6 100 milliards de dollars, seuls 4 400 milliards ont été financés par les recettes fédérales. Le reste a été financé par des emprunts. »

Pensez-y un instant. En 2023, 90 % de toutes les dépenses ont été consacrées à la protection sociale, aux dépenses non productives et aux intérêts sur la dette. Ces paiements ont nécessité 6,1 billions de dollars, soit environ 138 % de plus que les recettes fiscales collectées.

Le problème avec les « dépenses non productives » est qu’elles ont un effet multiplicateur nul, voire négatif, sur la croissance économique.

« L’histoire nous enseigne que même si les investissements dans les capacités de production peuvent en principe augmenter la croissance potentielle et r* de telle manière que la dette contractée pour financer la relance budgétaire soit remboursée au fil du temps (rg<0), il s’avère qu’il existe peu de preuves que cela ait jamais été réalisé dans le passé.

L’augmentation de la dette fédérale en pourcentage du PIB a toujours été associée à une baisse des estimations de r* – la nécessité d’épargner pour assurer le service de la dette déprime la croissance potentielle. Le point essentiel est que des dépenses agressives sont nécessaires, mais pas suffisantes. Les dépenses doivent être conçues pour augmenter la capacité de production, la croissance potentielle et r*. En l’absence de véritable investissement, les dépenses publiques peuvent réduire r*, resserrant passivement la politique monétaire pour une politique monétaire fixe. » – Stuart Sparks, Deutsche Bank

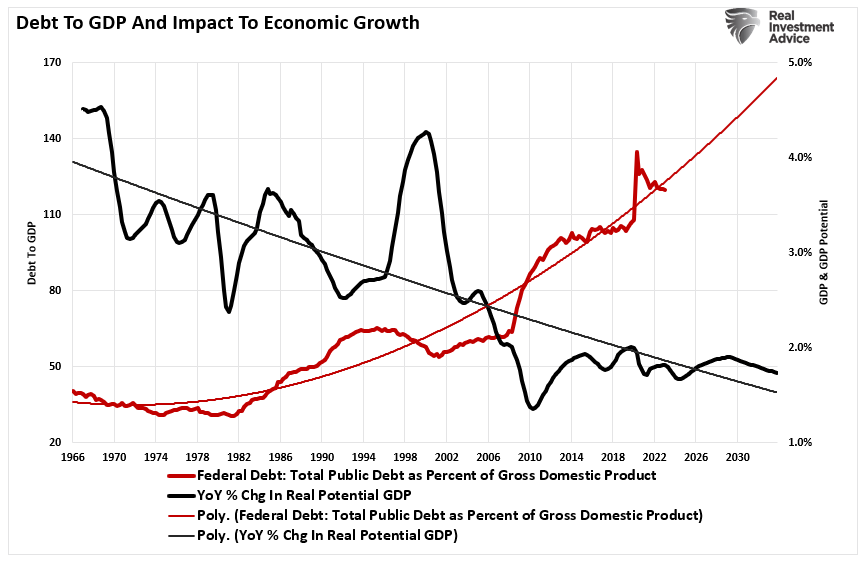

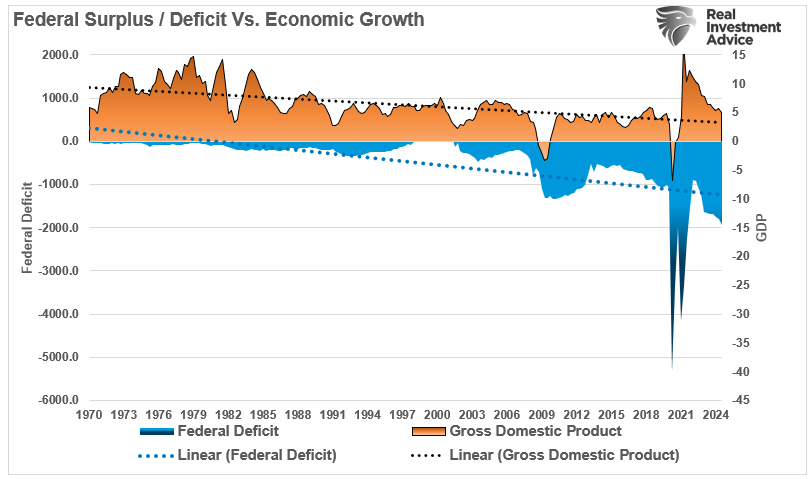

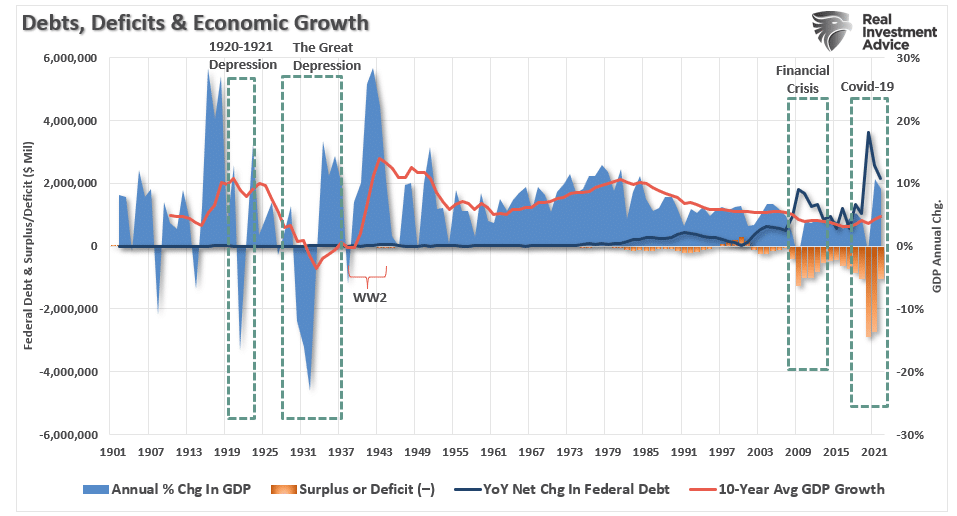

On peut le constater visuellement en comparant la dette fédérale en pourcentage du PIB à la croissance économique potentielle. Étant donné que les dépenses publiques sont essentiellement non productives, il n’est pas surprenant que l’augmentation de la dette favorise une activité économique plus forte.

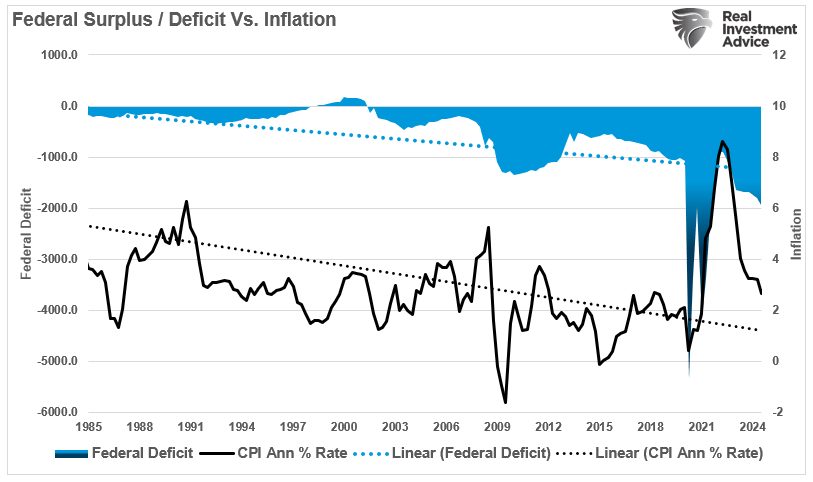

Cette dernière phrase est la plus importante. L’inflation provient de l’augmentation de la demande, qui se traduit par une augmentation de l’activité économique. Cependant, depuis 1985, le taux d’inflation annuel a diminué tandis que le déficit fédéral a augmenté. Il convient de noter que l’inflation a tendance à augmenter lorsque le déficit fédéral diminue. Cette corrélation est logique, car le déficit diminue lorsque les recettes fiscales augmentent en raison de taux de croissance économique plus importants.

Cependant, lorsque l’activité économique ralentit, le déficit fédéral doit augmenter pour compenser la baisse des recettes fiscales et répondre aux dépenses publiques nécessaires. Par conséquent, l’augmentation du déficit est directement liée au ralentissement de l’activité économique et à la baisse de l’inflation.

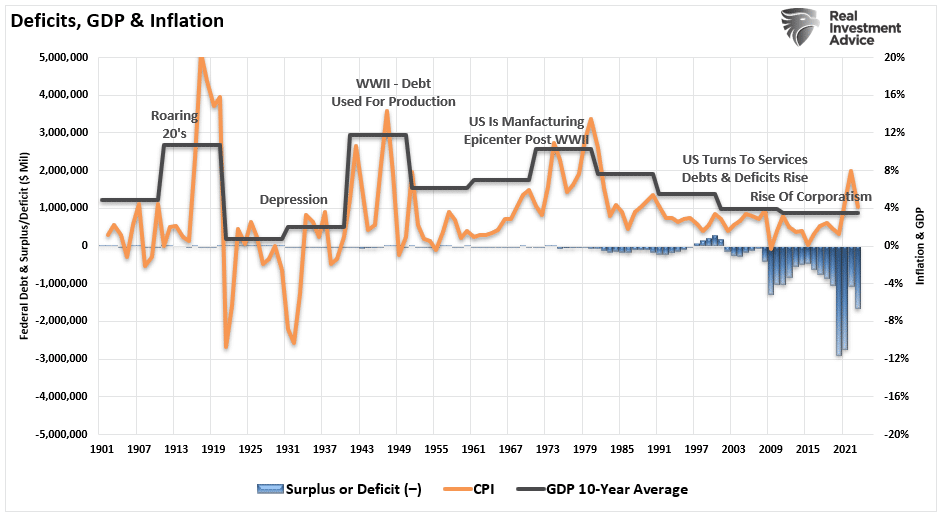

La conclusion essentielle est que le contexte actuel d’inflation élevée est radicalement différent de celui des années 1970 , où l’inflation était liée à la hausse des prix des matières premières en raison de l’embargo pétrolier iranien . Un renversement des tendances démographiques, des niveaux d’endettement élevés et un déplacement de l’industrie manufacturière vers les services laissent penser que le taux de croissance tendanciel à long terme de l’économie et de l’inflation sera plus faible , tout comme l’inflation.

Mais qu’en est-il de la Réserve fédérale ?

L’assouplissement quantitatif ne crée pas d’inflation

L’argument final de Michael était que la Réserve fédérale « a retenu la leçon en 2020 ». En tant que telle, la Fed serait réticente à recourir à un « assouplissement quantitatif » (QE) à l’avenir en raison des craintes d’inflation. La Réserve fédérale est bien consciente de ce qui a provoqué l’inflation en 2020 et que ce n’est pas le QE qui en est la cause.

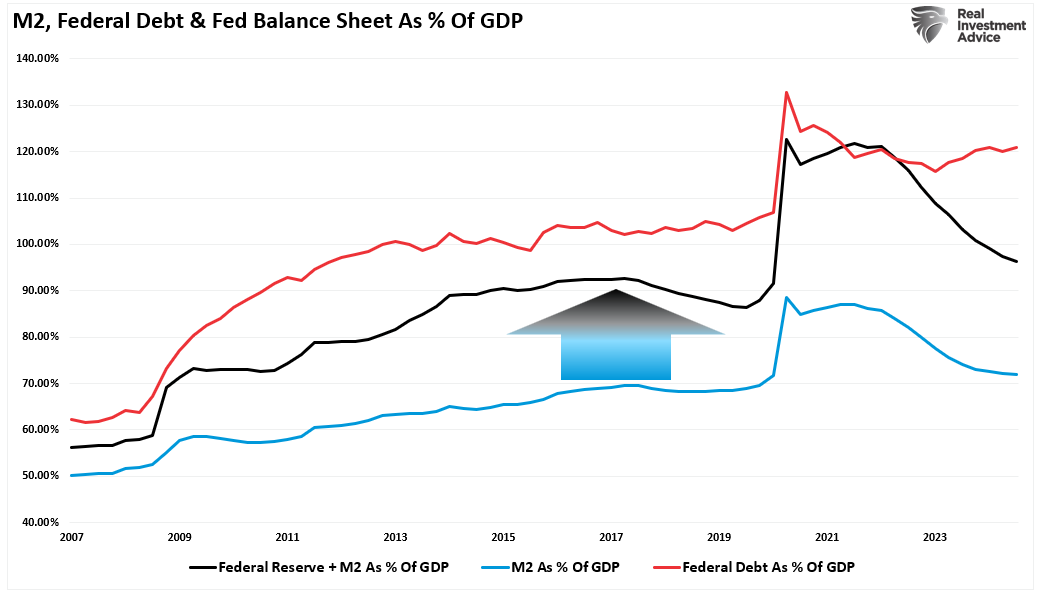

Cependant, pour comprendre pourquoi, nous devons revenir à la manière dont le gouvernement finance son déficit. Lorsque le gouvernement émet de la dette, les grandes banques ou « primary dealers » doivent acheter cette dette. Si la Réserve fédérale s’engage dans un programme d’assouplissement quantitatif, elle publie un avis indiquant les obligations qu’elle achète. Les primary dealers peuvent alors soumettre ces obligations à la Réserve fédérale pour un « crédit » sur leur compte de réserve. Cet échange n’augmente PAS la masse monétaire ; il s’agit plutôt d’un échange d’actifs entre la banque et la Fed. C’est pourquoi M2 et la dette sont fortement corrélées lorsqu’on les considère en pourcentage du PIB. Cela aurait été perceptible si la Réserve fédérale avait augmenté la masse monétaire.

Comme indiqué ci-dessus, « l’argent est prêté à l’existence ».

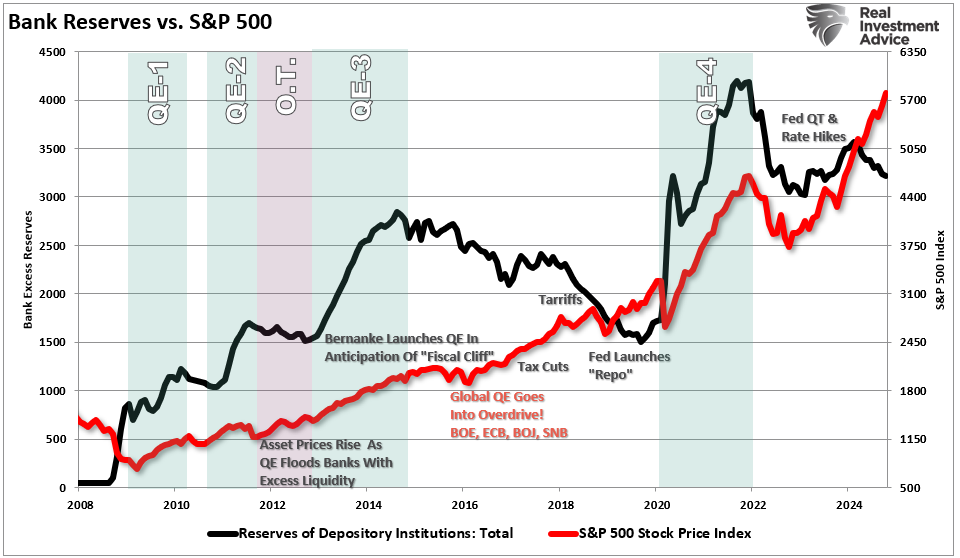

En tant que tel, un échange d’actifs, dans ce cas-ci un mécanisme de comptabilité numérique, ne crée pas de monnaie. Cependant, il augmente les réserves du système financier, comme illustré ci-dessous. Alors que les banques devraient prêter ces réserves à l’économie, cela ne s’est pas produit. Au lieu de cela, ces réserves ont retrouvé leur chemin vers les marchés financiers.

Cependant, l’augmentation des réserves bancaires n’est pas inflationniste, en particulier lorsque, comme nous l’avons déjà souligné, ces réserves ne sont pas prêtées à l’économie pour créer de l’activité. C’est pourquoi, malgré des cycles répétés d’assouplissement quantitatif, le taux d’inflation annuel s’est modéré autour de l’objectif de 2 % de la Fed jusqu’au début de 2020.

Par conséquent, si l’assouplissement quantitatif ne crée pas d’inflation en stimulant l’activité économique, pourquoi l’inflation a-t-elle bondi en 2020 ? Pour répondre à cette question, nous devons revenir aux principes de base de l’économie.

Pourquoi l’inflation a-t-elle eu lieu et pourquoi ne reviendra-t-elle pas ?

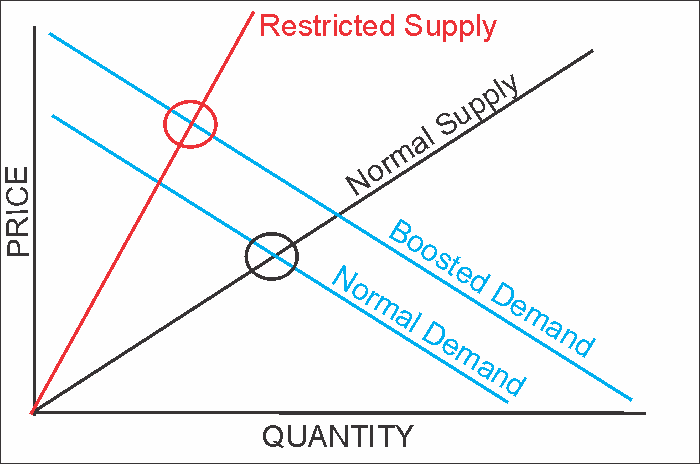

En économie, l’inflation est une augmentation générale des prix des biens et des services. Les variations de l’inflation sont fonction des fluctuations de la demande réelle de biens et de services (également appelées chocs de demande, notamment les changements de politique budgétaire ou monétaire ou les récessions) , des variations de l’offre disponible, comme lors des crises énergétiques (également appelées chocs d’offre) , ou des variations des anticipations d’inflation, qui peuvent être autoréalisatrices. Il convient de noter que l’offre et la demande sont des facettes clés de l’équation de l’inflation.

Les principes économiques de base stipulent que les prix seront fixés à un niveau où l’offre de biens ou de services répond à la demande des consommateurs.

Il n’y a pas de meilleur exemple de ce qui se passe avec les prix que les interventions massives du gouvernement en 2020 et 2021. Au cours de cette période, le gouvernement a envoyé des séries de chèques aux ménages (créant de la demande) pendant un arrêt économique (bloquant l’offre) . L’illustration économique montre que ce principe de base est enseigné dans tous les cours d’ économie 101. Sans surprise, en 2020, l’inflation a été la conséquence de la restriction de l’offre et de l’augmentation massive de la demande.

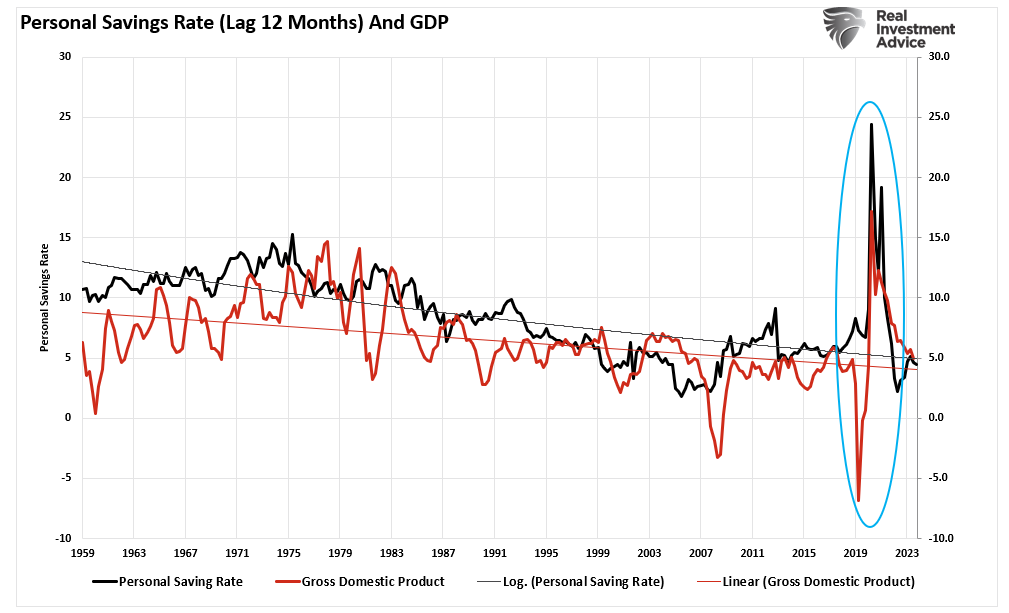

Cette poussée massive de mesures de relance envoyées directement aux ménages a entraîné une hausse sans précédent de « l’épargne », créant une demande artificielle. Comme le montre le graphique, l’ effet « cochon dans le python » est évident. Au cours des deux prochaines années, cette « poussée » de liquidités excédentaires est revenue à la tendance de croissance précédente. Étant donné que la croissance économique est en retard d’environ 12 mois sur le retour de l’épargne, nous devrions continuer à voir la croissance économique ralentir jusqu’en 2025. Il convient de noter que cet « effet de décalage » est essentiel à la thèse du « retour de l’inflation » .

Sachant que l’inflation est uniquement une fonction de l’offre et de la demande, l’inversion de la liquidité monétaire érodera l’activité économique future. Il convient de noter que ce qui a provoqué le pic d’inflation après 2020 n’était pas une augmentation de la dette ou de la Réserve fédérale, mais plutôt l’augmentation temporaire de la masse monétaire provoquée par l’envoi de chèques aux ménages. Par conséquent, à moins que le gouvernement n’adopte un nouveau projet de loi de dépenses d’infrastructure de proportions massives ou n’envoie une nouvelle série de mesures de relance aux ménages, aucun facteur n’est disponible pour relancer le processus d’inflation de la demande accrue.

Au cours des prochaines décennies, l’augmentation massive de la dette improductive accentuera les pressions déflationnistes et ralentira la croissance économique. Ces problèmes ne sont pas nouveaux, mais ils entravent la croissance économique depuis 40 ans. Il en résulte que les dettes et les déficits continueront de nuire à la croissance économique plutôt que de la favoriser. Comme le montre le graphique, l’augmentation de la dette et des déficits coïncide avec un pic du taux de croissance économique moyen sur 10 ans.

Le déclin de la prospérité économique accroît les pressions déflationnistes sur l’économie, ce qui nécessite de poursuivre les dépenses publiques déficitaires pour répondre aux demandes du système de protection sociale.

En réalité, malgré l’idée largement répandue selon laquelle l’inflation va resurgir en raison de l’augmentation de la dette, des déficits ou des interventions de la Réserve fédérale, les faits historiques ne soutiennent pas ces affirmations. L’impact négatif de la dette sur l’économie est évident. En outre, la corrélation négative entre la taille du gouvernement et la croissance économique suggère que le résultat le plus probable à l’avenir est la déflation.

Une autre situation pourrait-elle se produire ? Absolument. Cependant, une nouvelle poussée inflationniste nécessitera un événement provoquant une distorsion massive de l’offre et de la demande. Tant qu’un tel déséquilibre ne se produit pas, le plus grand risque sur lequel les investisseurs doivent se concentrer reste la désinflation, qui a finalement un impact sur la croissance des bénéfices.

Source: https://realinvestmentadvice.com/resources/blog/do-money-supply-deficit-and-qe-create-inflation/

À lire également :

- La rotation sectorielle sacrifie la tech : mirage ou revanche durable ?

- Effondrement des métaux précieux un piège face au dollar fort

- Choc des tensions géopolitiques mondiales et péril économique

- Le grand virage de l'investissement hyperscalers IA et la fin de l'âge d'or des puces

- Surproduction pétrolière un mirage ruineux à la pompe