La Réserve fédérale américaine a souvent réagi trop tard aux changements de la conjoncture économique et financière en raison de ses prévisions. Lors de la dernière réunion du FOMC, la Réserve fédérale a modifié sa déclaration pour soutenir une pause dans le cycle actuel de baisse des taux d’intérêt. Comme l’a noté Forbes :

« Le Comité fédéral de l’open market (FOMC), qui définit la politique monétaire, a décidé à l’unanimité de maintenir le taux cible des fonds fédéraux entre 4,25% et 4,5%, a annoncé mercredi après-midi la banque centrale américaine à l’issue de la réunion de deux jours du FOMC. Cette pause met fin à une série de trois réunions consécutives de baisses remontant à septembre, lorsque la Fed a mis en place sa première baisse de taux depuis mars 2020.

L’ annonce du FOMC a noté que le chômage « s’est stabilisé à un niveau bas » et que « l’inflation reste quelque peu élevée », supprimant notamment une référence de sa décision précédente sur les taux selon laquelle l’inflation « progresse » vers l’objectif de 2 %.

Pour rappel, la Réserve fédérale a deux mandats officiels : le plein emploi et la stabilité des prix. La Fed a spécifiquement abordé ces deux mandats dans son annonce de suspendre les baisses de taux lors de sa dernière réunion. De plus, ces deux mandats sont essentiels à la stabilité économique et, en fin de compte, au système financier. Le plein emploi et une inflation stable devraient soutenir des niveaux d’activité économique plus élevés, assurant la stabilité du système financier grâce à un recours accru au crédit et à des taux de défaut plus faibles.

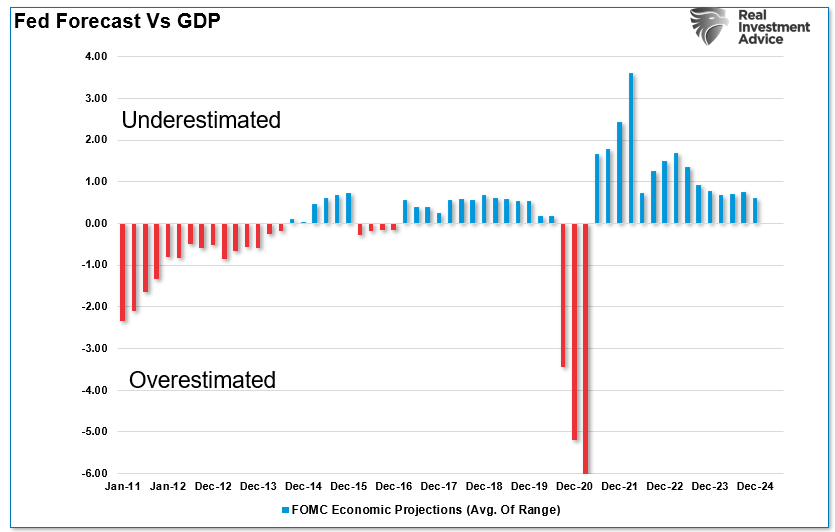

Cependant, les prévisions de la Fed en matière de taux de croissance économique futurs sont lamentables. Le tableau ci-dessous compare la moyenne des prévisions économiques de la Fed pour 2011 au PIB réel. Le problème évident est que le risque d’erreurs de réponse politique augmente lorsque les estimations de croissance future s’éloignent de la réalité (généralement lors d’événements de crise).

Facteurs inattendus

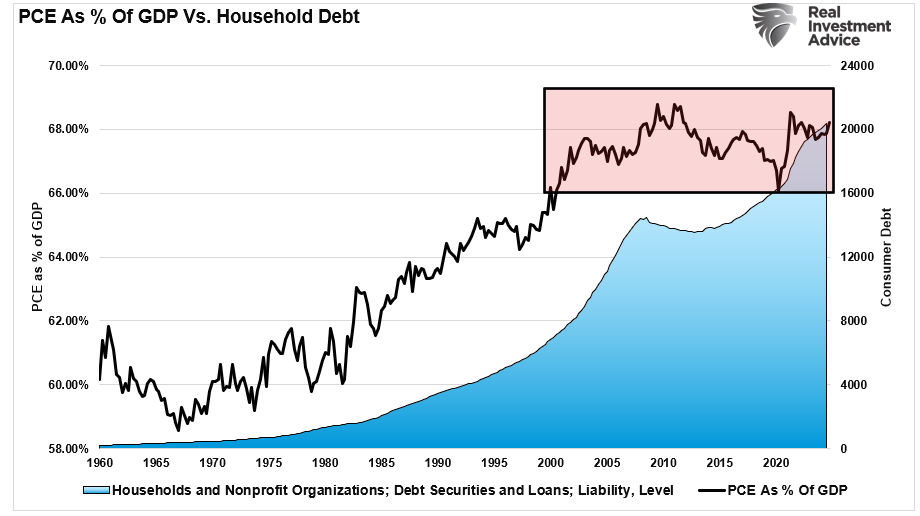

Le problème évident pour la Réserve fédérale est que les prévisions sont toujours problématiques en raison d’événements inattendus qui peuvent perturber l’activité des consommateurs. C’est particulièrement le cas aujourd’hui, plus que par le passé, étant donné que la consommation représente près de 70 % de l’économie américaine. Cependant, il est remarquable que depuis 2000, alors que l’endettement des ménages continue d’augmenter de façon spectaculaire, il n’alimente plus l’augmentation de l’activité économique. En d’autres termes, les ménages s’endettent davantage pour maintenir leur niveau de vie plutôt que pour l’augmenter, comme on l’a vu de 1980 à 2000.

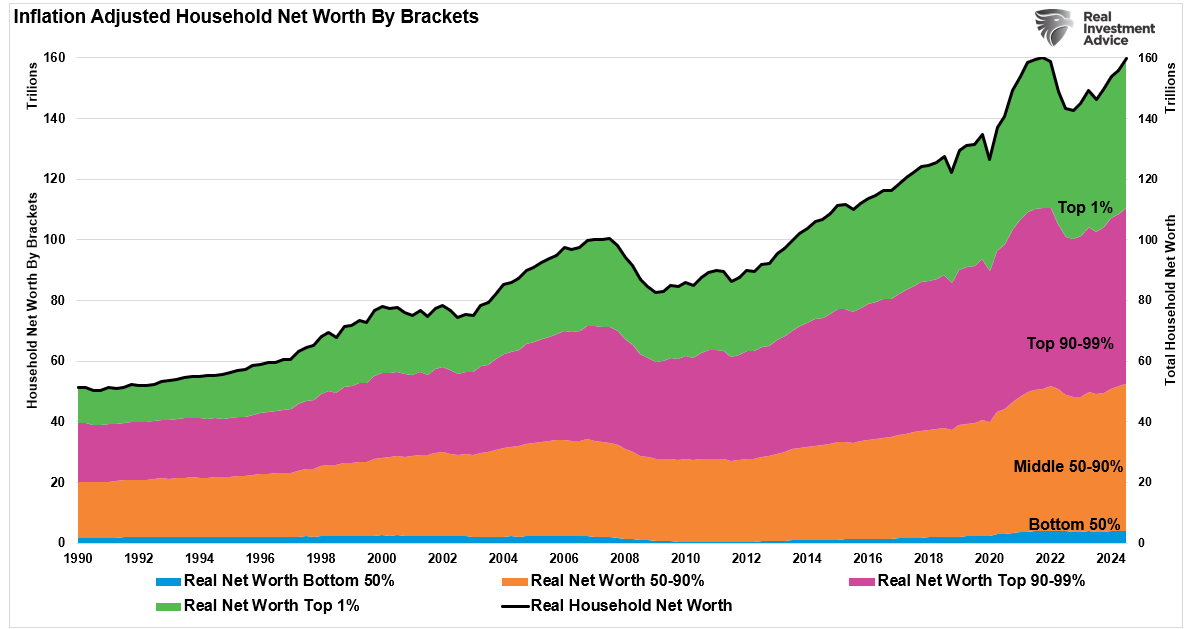

Il s’agit d’un point crucial. La Fed dépend de la confiance des consommateurs pour stimuler l’activité économique, ce qu’elle espère obtenir grâce à une hausse des prix des actifs. Cependant, malgré la hausse des prix des actifs, les 90 % les plus pauvres de l’économie ont du mal à augmenter leur consommation, car leur part de « richesse économique » n’a pas augmenté de manière significative. C’est ce que nous avons souligné dans « Le retour de l’exubérance haussière » :

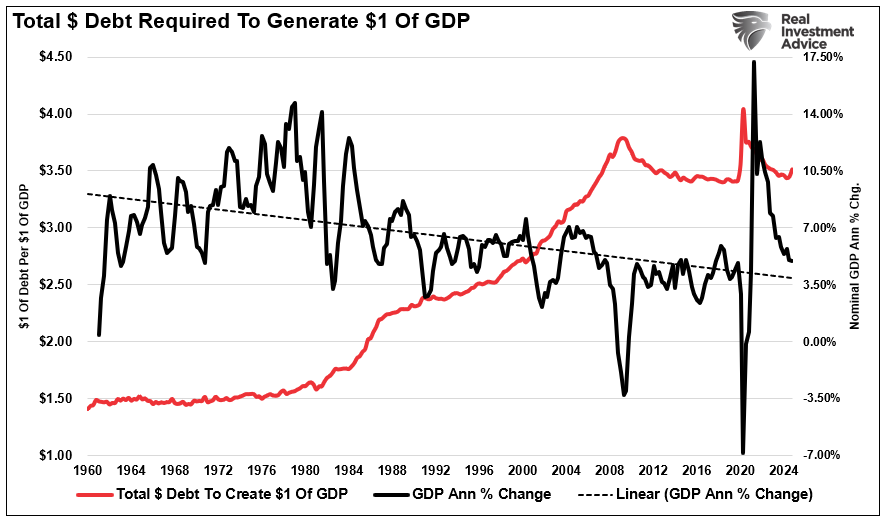

C’est pourquoi la croissance économique nominale continue de revenir vers sa tendance de croissance à long terme de 2 %, qui devrait probablement tomber en dessous de ce niveau au cours des prochaines années. Étant donné que la dette détourne des dollars productifs vers le service de la dette, cela empêche de meilleurs résultats économiques dans toutes les catégories de revenus.

Etant donné que la croissance économique est fonction de la production et de la consommation, l’incapacité de la Fed à accroître la prospérité économique suggère que les prévisions actuelles de la Fed sont probablement une fois de plus surestimées. C’est particulièrement le cas de ses prévisions sur la vigueur de l’emploi.

Les erreurs de prévision conduisent à des erreurs de politique

L’emploi est l’élément essentiel de la croissance économique. Comme nous l’avons expliqué dans « L’impact du marché du travail sur le marché boursier » :

« Si les chiffres [récents] semblent satisfaisants, les données sous-jacentes révèlent des signes avant-coureurs clairs de ralentissement de la demande de main-d’œuvre. Les investisseurs devraient y prêter attention car le lien entre l’emploi et son impact sur l’économie et le marché est indéniable. Bien que souvent négligé, comme nous le verrons, il existe un lien indéniable entre l’activité économique et les bénéfices des entreprises. L’emploi est le moteur d’une économie basée sur la consommation. Les consommateurs doivent d’abord produire avant de consommer, l’emploi est donc essentiel aux bénéfices des entreprises et aux valorisations boursières. »

Le cycle de production est crucial pour les anticipations économiques et inflationnistes. Sans un marché de l’emploi vigoureux, l’augmentation de l’activité économique organique est mise à mal. Si l’augmentation des dépenses publiques peut compenser temporairement la faiblesse de la consommation, la durabilité de ce soutien est remise en question car elle nécessite des niveaux d’endettement croissants pour générer le même niveau d’activité économique à l’avenir, comme indiqué ci-dessus.

L’emploi étant le pilier de la croissance économique, l’évaluation actuelle de la Fed quant à la solidité du marché du travail constitue un risque important pour la précision de ses prévisions. Après la dernière réunion du FOMC, les analystes ont rapidement invoqué la « solidité de l’emploi » comme motif pour retarder toute nouvelle baisse des taux.

« Il s’agit d’une nouvelle phase du cycle d’assouplissement de la Fed, compte tenu de la forte croissance et de la résilience des données du marché du travail qui permettent une approche plus patiente dans un contexte d’incertitudes élevées concernant les données et la politique monétaire. Le cycle d’assouplissement de la Fed n’a pas encore atteint son terme, mais le FOMC voudra voir de nouveaux progrès dans les données d’inflation pour procéder à la prochaine baisse des taux, comme le souligne le fait qu’il a supprimé la référence à la progression de l’inflation. » – Lindsay Rosner, Goldman Sachs

Cependant, comme le montre l’histoire des cycles de baisse des taux de la Fed, celle-ci « réagit » souvent aux événements économiques qui remettent en cause ses précédentes évaluations des données économiques en retard. En d’autres termes, la Fed est presque toujours « trop tard » pour mettre en œuvre des changements de politique.

La véritable situation de l’emploi

Cela se reproduira probablement, car l’évaluation de la Fed sur la solidité du marché du travail est probablement trop optimiste.

« Nous pensons que la Fed va se tromper dans ses prévisions. Les créations d’emplois sont bien moins « fortes » que ce qui est décrit dans cette déclaration. Toutes ces créations d’emplois concernent des emplois à temps partiel et les taux d’embauche ont complètement chuté. Le nombre de demandes d’allocations chômage en souffrance est en nette hausse et les enquêtes auprès des consommateurs ont révélé une perte substantielle de confiance sur le marché du travail. » – David Rosenberg, Rosenberg Research

Il a raison. Le graphique ci-dessous montre l’évolution cumulative du travail à temps plein et à temps partiel au cours des dernières années.

Comme indiqué ci-dessus, l’emploi est nécessaire pour créer de la consommation et accroître l’activité économique. Il est essentiel que l’emploi « à temps plein » crée des taux de croissance économique plus forts, offrant des revenus, des avantages sociaux et une stabilité des ménages plus élevés. Il convient de noter que les pics d’emploi à temps plein par rapport au nombre total de civils employés ont été corrélés à des résultats économiques futurs plus faibles et à des effets désinflationnistes. (La seule exception a été l’année 2020, où les licenciements massifs ont créé une augmentation temporaire de l’emploi à temps plein.)

Les données confirment cette dernière affirmation. La baisse du taux d’emploi à temps plein par rapport au niveau d’emploi actuel est corrélée à une baisse des dépenses de consommation personnelle. Si la « demande » de biens et de services diminue, l’inflation diminue également.

Les données économiques « en retard » actuelles pourraient conforter la récente pause de la Fed dans la baisse des taux. Cependant, ses prévisions de stabilité de l’emploi et de l’inflation pourraient se révéler erronées lorsque les révisions futures des données révéleront une situation bien plus faible.

Un faux pas bien connu de la Fed

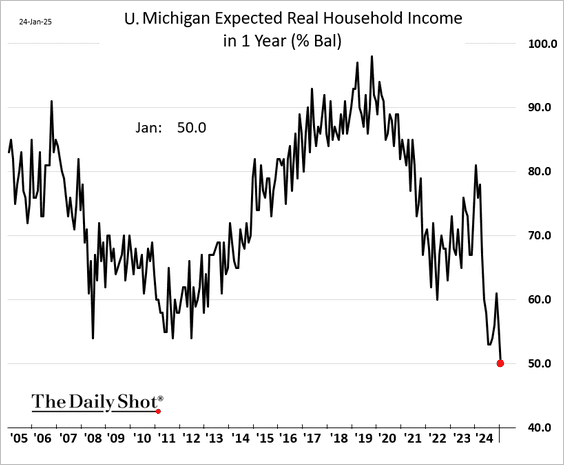

La tendance à se fier aux données passées accroît le risque d’erreurs politiques. Celles-ci peuvent avoir des conséquences importantes sur les marchés financiers, la croissance économique et la confiance des consommateurs. Si les données économiques actuelles peuvent paraître saines, les consommateurs ne sont pas forcément d’accord. C’est ce que montrent les attentes des consommateurs en matière de revenus pour l’année à venir. Comme l’ a récemment commenté Michael Lebowitz :

« Si les données sur le marché du travail sont globalement bonnes, certains signes montrent que le marché du travail est au point mort. Les demandes d’allocations chômage sont en constante augmentation, à leur plus haut niveau depuis plus de trois ans. Le taux d’embauches JOLTS est à son plus bas niveau depuis dix ans. Si le nombre de licenciements reste faible, les employeurs n’embauchent pas non plus. En conséquence, les données générales sur le marché du travail peuvent sembler bonnes, mais le graphique ci-dessous et d’autres données devraient inciter la Fed à réfléchir afin que les consommateurs commencent à dépenser moins et à épargner davantage. Comme si le graphique ci-dessous n’était pas inquiétant. Il montre que les attentes en matière d’emploi sont également en chute libre. Des changements similaires dans les attentes ont déjà conduit à un taux de chômage plus élevé. »

L’augmentation du travail à temps partiel, le ralentissement des embauches et l’augmentation des demandes d’allocations chômage indiquent un affaiblissement du marché du travail. Historiquement, la surestimation de la vigueur de l’emploi a conduit la Fed à retarder les baisses de taux nécessaires. Lorsque les conditions économiques se détériorent davantage, la Fed est obligée de faire marche arrière.

Un autre enjeu clé pour la Fed reste la hausse des coûts d’emprunt. Alors que le fardeau de la dette augmente et que la croissance des salaires stagne, les consommateurs ont de plus en plus recours au crédit pour maintenir leur niveau de vie. Plus les taux restent élevés, plus la pression sur les revenus disponibles s’accentue. Pour la Fed, si les dépenses de consommation fléchissent, l’inflation diminuera plus fortement que prévu. Cela posera des risques pour la stabilité financière et économique future.

Les conséquences des erreurs de prévision de la Fed vont au-delà de l’emploi et de la consommation. Une réaction tardive de la politique monétaire peut accroître la volatilité des marchés, perturber les décisions d’investissement des entreprises et aggraver les ralentissements économiques. Comme l’a montré l’histoire, la Fed agit souvent trop tard, réagissant à la détérioration de l’économie au lieu de la prévenir de manière proactive. Compte tenu de ces risques, les investisseurs doivent rester prudents et se préparer à d’éventuels changements de politique monétaire qui pourraient avoir un impact sur les tendances du marché.

Sur la base des données actuelles, la décision de la Fed de suspendre la baisse des taux peut paraître justifiée. Cependant, les révisions futures pourraient révéler un contexte économique bien plus faible que prévu. Si les tendances passées persistent, la banque centrale pourrait ajuster ses politiques trop tard.

Cependant, le défi permanent de la Fed reste de prévoir l’avenir avec précision.

Source: https://realinvestmentadvice.com/resources/blog/forecasting-error-puts-fed-on-wrong-side-again/

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique