Tout l’argent est prêté . Ni la Réserve fédérale ni le gouvernement n’impriment de monnaie. Ces deux faits sont essentiels pour comprendre notre question principale : d’où vient l’argent ? De plus, il est essentiel de savoir qui imprime ou non de la monnaie et quelles mesures incitatives et dissuasives modifient la masse monétaire pour prévoir l’inflation.

Certains soi-disant « vigilants obligataires » courent partout comme des poules mouillées, avertissant que les récentes baisses de taux de la Fed vont accroître l’inflation. Ils ne comprennent pas les deux principaux faits. De plus, et c’est quelque peu ironique, le passage de la Fed à une politique monétaire accommodante a été à la limite agressive et désinflationniste.

Une description de la politique monétaire à la fois accommodante et agressive peut sembler folle, mais lisez ce qui suit. En comprenant mieux la manière dont la monnaie est créée, vous verrez que les craintes d’inflation alimentées par les actions de la Fed peuvent être injustifiées. En outre, les craintes d’inflation ont un impact significatif sur les rendements obligataires. Une opportunité pourrait se présenter à ceux qui comprennent l’impact de la masse monétaire sur l’inflation.

Qu’est-ce que l’inflation ?

L’économiste Milton Friedman a déclaré un jour : « L’inflation est toujours et partout un phénomène monétaire. » En gros, plus il y a d’argent, plus il y a d’inflation, et vice versa.

Voilà la moitié de l’histoire. L’économie 101 enseigne que l’évolution de l’offre d’un bien ou d’un service ET la demande pour ce bien ou ce service déterminent les variations de prix.

La demande est une fonction de la quantité de monnaie et de crédit dans le système financier. De plus, il ne s’agit pas seulement de la quantité de monnaie dans le système, comme le fait allusion Friedman, mais du désir de la dépenser.

L’offre est tout aussi importante dans l’équation de l’inflation, même si elle n’est pas mentionnée dans la célèbre citation de Friedman. L’offre correspond à la quantité de biens ou de services offerts à la consommation.

Les banques impriment de l’argent

Nous parlerons de la Fed et de l’influence du gouvernement sur la masse monétaire, mais comme nous l’avons dit plus haut, tout argent est prêté . Ainsi, ce sont les prêteurs, c’est-à-dire les banques et autres institutions financières, et non la Fed ou le gouvernement, qui contrôlent directement la masse monétaire.

Le système financier américain et presque tous les autres pays utilisent des systèmes bancaires à réserves fractionnaires. Ci-dessous, nous partageons un exemple simplifié de la façon dont les banques créent de la monnaie.

Vous déposez 1 000 $ sur un compte d’épargne dans une banque. La banque détient 10 %, soit 100 $, en réserve au cas où certains clients voudraient retirer de l’argent. Elle prête ensuite les 900 $ restants. L’emprunteur des 900 $ achète une bague chez un bijoutier avec le prêt. Le bijoutier dépose ensuite 900 $ à la banque. Vous avez 1 000 $ en dépôt et le bijoutier a 900 $. En un clin d’œil, la masse monétaire est passée à 1 900 $. Dans cet exemple, 900 $ ont été prêtés. La banque peut alors prêter 810 $ des 900 $ du bijoutier, en gardant 90 $ en réserve. Le processus se poursuit, transformant les 1 000 $ initiaux en près de 9 000 $, en supposant que la banque détienne 10 % en réserve.

Comme l’illustre l’exemple, la masse monétaire évolue en fonction de la volonté et de la capacité du système bancaire à prêter de l’argent, ainsi que de la demande et de la capacité des consommateurs à en emprunter. De plus, comme nous le verrons, le montant des réserves est un élément essentiel.

Le rôle de la Fed dans l’impression monétaire

Comme nous l’avons déjà dit, la Fed n’imprime pas de monnaie. Elle n’a pas non plus de contrôle sur l’offre de biens et de services. Pourtant, bien qu’elle n’ait aucun contrôle direct sur l’offre ou la demande, l’un des deux mandats du Congrès confiés à la Fed est de « maintenir la stabilité des prix ». Selon la Réserve fédérale de Saint-Louis :

La stabilité des prix signifie que l’inflation reste faible et stable sur le long terme.

La Fed ne contrôle pas directement l’offre ou la demande de biens, de services ou de monnaie. Cependant, elle peut influencer de manière significative l’offre et la demande de monnaie et la demande de biens et de services. Elle le fait de plusieurs manières.

Politique de taux d’intérêt

La politique des taux d’intérêt est l’outil le plus utilisé par la Fed. Les emprunteurs sont plus enclins à emprunter lorsque les taux sont bas plutôt que élevés. Ainsi, la politique des taux d’intérêt influence indirectement la demande de prêts, qui, comme indiqué ci-dessus, influence directement l’offre de monnaie et la demande de biens et services.

Le problème auquel la Fed est confrontée dans la gestion des taux d’intérêt est qu’elle ne gère que le taux des fonds fédéraux au jour le jour. Elle ne fixe pas les taux d’intérêt des prêts hypothécaires, des prêts automobiles ou des prêts aux entreprises. Ces taux déterminent la création ou la contraction de monnaie et la demande de biens et de services.

Réglementation

Les banques peuvent utiliser leur pouvoir réglementaire pour influencer l’ensemble des taux d’intérêt et des types de prêts. Il convient de noter la gestion des réserves bancaires et des exigences de fonds propres. Comme nous l’avons expliqué dans notre exemple, les réserves sont le terreau de la création monétaire. Si une banque augmente ses réserves, elle doit de facto prêter moins et vice versa. Bien que la Fed n’impose plus d’exigences de réserves spécifiques, elles influencent la prise de décision des banques concernant les réserves. Les exigences de fonds propres fonctionnent de la même manière. Lorsque la Fed exige davantage de fonds propres pour les actifs bancaires, la capacité des banques à prêter est réduite. Inversement, l’assouplissement des exigences de fonds propres rend les prêts plus rentables.

Depuis 2008, la Fed a recours à l’assouplissement quantitatif (QE) et au resserrement quantitatif (QT) pour augmenter ou réduire les réserves du système bancaire. L’assouplissement quantitatif consiste à acheter des obligations auprès des banques ; en échange, ces dernières reçoivent des réserves. Ainsi, l’assouplissement quantitatif augmente les réserves, ce qui facilite les prêts. Le resserrement quantitatif fonctionne dans le sens inverse.

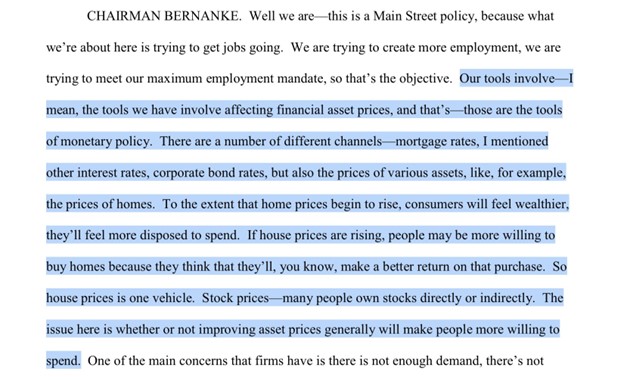

Effet de richesse

Enfin, il y a l’effet de richesse. Ben Bernanke a bien résumé cet outil.

Outils de la Fed

La Fed tente de ralentir ou d’augmenter les emprunts et l’activité économique en gérant les taux d’intérêt, les règles relatives aux réserves et aux capitaux et les conditions financières. Ses politiques peuvent avoir un impact sur l’offre et la demande de monnaie. De plus, à mesure que la croissance économique évolue en fonction des actions de la Fed, l’offre et la demande de biens et de services vont changer. Bien qu’elle n’imprime pas de monnaie, ses outils peuvent encourager son impression. Surtout, ils donnent à la Fed une certaine capacité à gérer l’inflation.

L’Oncle Sam n’imprime pas d’argent

Le Trésor américain gère les hôtels des monnaies du pays. Ces hôtels des monnaies impriment de la monnaie. Cependant, ils n’impriment pas de nouvelle monnaie à proprement parler. La seule façon pour le gouvernement de créer de la nouvelle monnaie est de recourir à l’emprunt. N’oubliez pas que tout argent est prêté. Ainsi, lorsque le Trésor émet une obligation, de la nouvelle monnaie est créée.

Contrairement aux habitudes de dépenses traditionnelles du gouvernement, pendant la pandémie, celui-ci a emprunté et émis des chèques aux particuliers et aux entreprises. En 2020 et 2021, le gouvernement fédéral a emprunté plus de 6 000 milliards de dollars. Ce faisant, il a considérablement augmenté la masse monétaire. Cependant, l’argent frais n’est inflationniste que s’il est dépensé. Imprimer des milliards de dollars et les enterrer dans un trou ne devrait pas affecter les prix.

L’argent a été dépensé. De plus, l’offre de biens et de services a été fortement restreinte en raison de la pandémie. La combinaison d’une plus grande quantité de monnaie et d’une offre moindre a entraîné une inflation.

Il est juste de dire que le gouvernement imprime de l’argent via l’émission de dette, mais il ne s’agit pas d’une planche à billets, comme la plupart des gens le croient.

Les baisses de taux de la Fed sont désinflationnistes, jusqu’à présent

Ironiquement, le cycle actuel de baisse des taux d’intérêt réduit légèrement l’inflation. C’est la politique monétaire accommodante à laquelle nous faisons allusion au début.

Les taux d’intérêt sur toute la courbe ont augmenté de près de 1 % après que la Fed a commencé à réduire ses taux. En conséquence, tous les types de prêts sont devenus plus chers, réduisant ainsi l’incitation des particuliers et des entreprises à emprunter. De moins en moins d’argent est prêté à la marge.

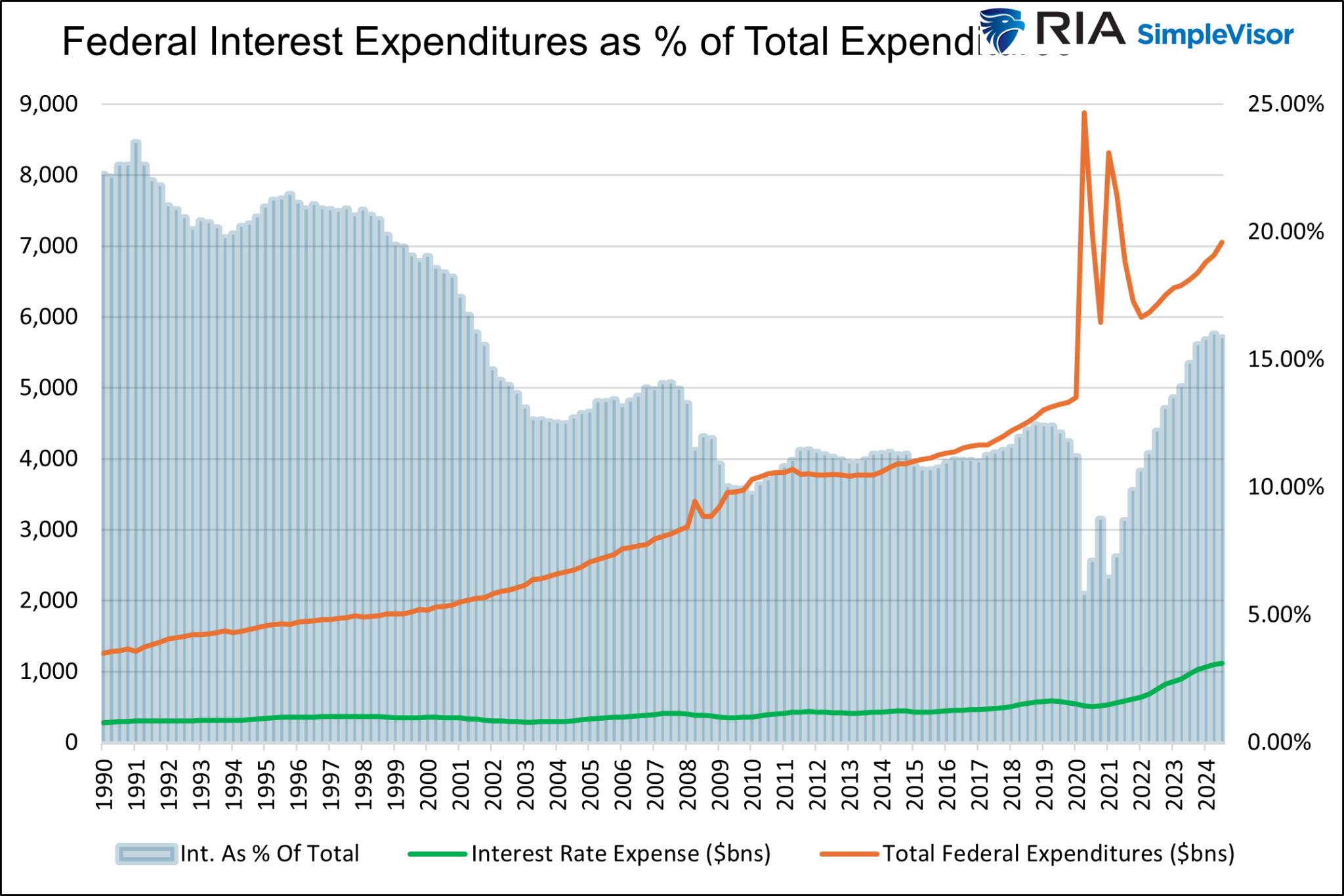

L’augmentation des taux d’intérêt sur les emprunts publics s’accompagne d’une augmentation des déficits publics. Comme nous le montrons ci-dessous, les dépenses d’intérêt fédérales ont doublé en quelques années seulement. Elles représentent désormais 15 % de toutes les dépenses publiques, contre 5 % il y a quatre ans, lorsque les taux d’intérêt étaient à leur plus bas niveau historique. Plus les emprunts publics augmentent, plus la masse monétaire augmente, ce qui peut être inflationniste.

Cependant, le président Trump a donné la priorité à la réduction du déficit, en partie en raison de l’impact de la hausse des taux d’intérêt. La réduction des dépenses publiques réduira la croissance de la masse monétaire. De plus, elle aura un impact négatif sur l’économie à court terme, ce qui devrait être désinflationniste dans une certaine mesure.

Enfin, il convient de noter que le programme de QT de la Fed est toujours en cours, bien qu’à un rythme réduit. Comme nous l’avons dit, le QT retire des réserves du système bancaire, ce qui rend les prêts moins probables à la marge.

Résumé

Les banques et les emprunteurs déterminent la masse monétaire. La Réserve fédérale tente d’orienter les incitations des banques et des emprunteurs au moyen des taux à court terme, des réserves, des restrictions de capitaux, des conditions financières et de leur impact économique global. Bien qu’elle n’ait aucun contrôle direct sur l’offre de biens et de services, elle a suffisamment d’influence économique pour influer sur l’offre.

Comme nous l’avons vu avec la pandémie, le gouvernement peut également accroître indirectement la masse monétaire. Lorsque l’argent emprunté afflue rapidement dans l’économie, la demande peut dépasser l’offre, ce qui entraîne une inflation. Cependant, lorsque les déficits sont maîtrisés, le gouvernement n’est pas susceptible de créer de l’inflation. Bien que ce soit une histoire à revoir, la dette publique peut générer de l’inflation à court terme si elle crée un décalage avec l’offre. Cependant, à long terme, la nature improductive de la dette entraîne une croissance économique plus faible et une désinflation. Il s’agit là d’un obstacle important à long terme pour l’économie américaine.

Source: https://realinvestmentadvice.com/resources/blog/where-does-money-come-from/

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique