Par Michael Lebowitz | 23 avril 2025

Nous avons de bonnes et de mauvaises nouvelles pour les investisseurs qui souhaitent savoir si le marché boursier va s’envoler, stagner ou s’effondrer. Commençons par la bonne nouvelle. Cet article présente la trajectoire du marché pour l’avenir. Malheureusement, la « bonne » trajectoire fait partie de trois scénarios probables.

Bien que nous ne puissions pas vous indiquer clairement la voie à suivre, nous pouvons partager les schémas techniques qui nous guideront et, à terme, nous permettront d’évaluer plus précisément laquelle des trois trajectoires sera la « bonne ». Il est important de noter que nous présentons également les scénarios économiques, géopolitiques et monétaires possibles susceptibles de correspondre à chaque prévision.

Cartographier nos chemins

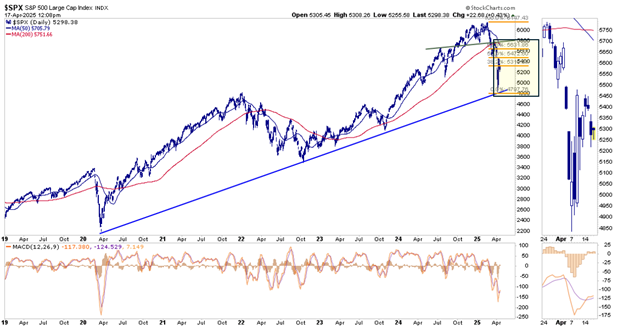

Le graphique ci-dessous trace les trois trajectoires de marché les plus probables à l’avenir.

La prévision A correspond au scénario le plus optimiste. Dans ce scénario, le S&P 500 a déjà atteint ses plus bas du cycle. Le marché progressera jusqu’à rencontrer une résistance proche des moyennes mobiles clés à 50 et 200 jours. Après une brève période de consolidation, le marché franchirait ces moyennes mobiles importantes, le croisement mortel entre les deux moyennes mobiles importantes se transformerait en croisement doré, et de nouveaux sommets suivraient.

À notre avis, le scénario B est le plus probable. Il avance que, comme dans le scénario A, nous avons peut-être atteint les plus bas de l’année, mais que le marché boursier se consolidera dans une large fourchette pendant plusieurs mois avant de reprendre une tendance haussière.

C est la trajectoire la plus préoccupante. Elle implique une série de hauts et de bas plus bas dans un avenir prévisible. De plus, une récession accompagnerait très probablement ce scénario.

Nous présentons maintenant chaque prévision plus en détail afin de mieux comprendre quel événement est le plus probable et comment les décisions de politique géopolitique, économique, budgétaire et monétaire peuvent nous aider à nous orienter sur la bonne voie ou à changer de voie à mesure que l’environnement évolue.

Scénario A (Montée en flèche) – Politique, économie et Fed

Ce scénario suggère que les dommages causés par les droits de douane aux marchés sont en voie de disparition et que l’économie est sur le point de disparaître. D’un point de vue géopolitique, cela signifierait que le président Trump et nombre de nos partenaires commerciaux importants sont sur le point de signer des accords commerciaux bénéfiques. De plus, notre scénario optimiste nécessiterait probablement un accord commercial avec la Chine ou, au minimum, des discussions constructives.

Une Fed moins agressive favoriserait également cette perspective, en plus des droits de douane. Le président Powell s’est montré relativement agressif à la mi-avril. Il affirme que la Fed est entravée par ses faibles taux de chômage et ses mandats de maîtrise de l’inflation. À son avis, elle réduirait ses taux dès le mois de mai si elle constatait un ralentissement de l’économie et une hausse du chômage. Cependant, la crainte du spectre de l’inflation persiste ; elle est donc moins susceptible de procéder à des baisses avant une dégradation des conditions de travail. Selon Powell, les droits de douane sont temporairement inflationnistes. Mais il a évoqué le spectre d’une politique agressive, selon lequel ils pourraient persister.

Il faut également garder à l’esprit que la liquidité du marché obligataire semble constituer un problème potentiel. Les marchés haussiers sont alimentés par un sentiment positif et une liquidité abondante. Si la Fed s’attaque au problème de liquidité, les chances d’une perspective haussière augmentent.

Enfin, le scénario A suppose que les dommages économiques causés par les tarifs douaniers et les décisions financières des consommateurs et des entreprises qui en découlent sont de courte durée. Ce scénario suppose que l’activité économique reprendra à son rythme antérieur une fois la question des tarifs résolue.

Donald Trump dispose d’une « carte maîtresse » dans sa poche arrière. Des baisses d’impôts, un assouplissement de la réglementation et d’autres lois favorables aux entreprises pourraient constituer un soutien supplémentaire pour atteindre de nouveaux sommets.

Scénario A – Analyse technique

Le graphique ci-dessous montre plusieurs zones de résistance potentielles entre 5 600 et 5 800 pour le S&P 500. La combinaison des moyennes mobiles clés à 50 et 200 jours (5 705 et 5 751), d’un niveau de retracement de Fibonacci (5 630) et de la ligne verte de support/résistance (5 800) devrait contenir les prix. Cependant, si les nouvelles sont suffisamment optimistes, le cours franchira cette résistance, reprenant ainsi la tendance haussière, et un record historique sera plus probable.

Scénario B (Décrochage) – Politique, économie et Fed

Contrairement au scénario A, le scénario B repose sur une période plus longue pour la résolution des problèmes tarifaires. De plus, les accords signés pourraient ne pas être aussi favorables économiquement que nous l’envisageons pour le scénario A. Des discussions avec la Chine pourraient avoir lieu. Néanmoins, elle serait probablement confrontée à un accord apparemment lointain.

De temps à autre, des accords tarifaires seront conclus, et chaque signature d’accord par chaque partenaire commercial important apportera un soulagement et un regain d’optimisme au marché, contribuant ainsi à maintenir un plancher proche de ses récents plus bas. À l’inverse, les conflits commerciaux persistants, les nouveaux droits de douane et les mesures de rétorsion tarifaires freineront le marché.

La marge de consolidation potentielle est large et l’activité pourrait être volatile, les investisseurs oscillant rapidement entre optimisme et pessimisme, entre le plafond et le plancher. C’est le scénario en montagnes russes que nous avions décrit en début d’année.

La Fed pourrait rester agressive, mais serait disposée à baisser ses taux et éventuellement à mettre fin au QT si les droits de douane s’avéraient moins menaçants pour l’inflation qu’elle ne le craint. À l’instar des accords commerciaux, une Fed plus conciliante contribuerait à limiter les pertes aux récents creux.

Scénario B – Analyse technique

Nous utilisons le même graphique que pour le scénario A. Cependant, nous avons ajouté le cadre jaune pour estimer la fourchette dans laquelle le marché pourrait évoluer pendant la majeure partie de l’année. La consolidation se situe probablement entre 5 800 et 4 900.

Scénario C (chute) – Politique, économie et Fed

Le scénario C correspond à nos perspectives baissières. Étant donné que le S&P 500 est déjà à plus de 20 % de son pic, le marché anticipe dans une certaine mesure une baisse des bénéfices, un ralentissement de la croissance économique, une réduction du déficit et une prolongation des négociations sur les tarifs douaniers. Si le scénario C se concrétisait, c’est-à-dire une baisse de 40 % ou plus du pic au creux, les perspectives économiques et les inquiétudes liées aux tarifs douaniers se détérioreraient sensiblement.

Ce scénario coïnciderait probablement avec une récession et/ou un incident de crédit. De plus, nous soupçonnons qu’il implique également une réaction lente de la Fed aux problèmes de liquidité et un soutien budgétaire moins important que d’habitude en période de ralentissement économique.

Dans un tel contexte, les entreprises auront du mal à prendre des décisions et auront donc du mal à engager des dépenses d’investissement. De plus, avec une activité économique réduite, elles réduiront leurs dépenses, notamment en licenciant des employés. La hausse du chômage, la faiblesse de l’économie et la mauvaise confiance des consommateurs inciteraient ces derniers à épargner davantage et à dépenser moins.

Bien que ce ne soit pas notre scénario de base, il est certainement plausible. Cependant, une forte baisse par rapport aux niveaux actuels suggère que la Fed et le gouvernement ne se rendent pas compte, ou ne se soucient pas, de l’impact négatif de leurs politiques sur l’économie à court terme.

Scénario C – Analyse technique

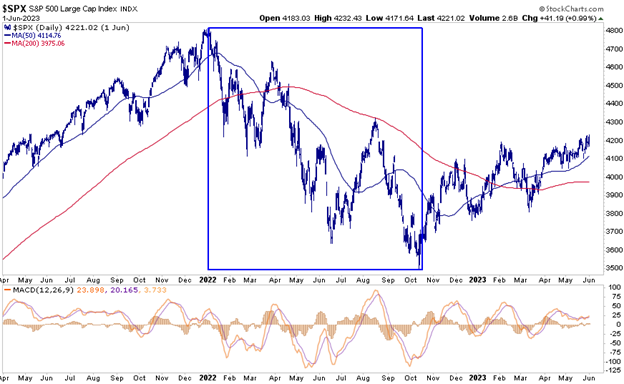

Le scénario C se déroulera probablement sous la forme d’une série de pics et de creux plus bas. Avec un peu d’optimisme, cela pourrait ressembler à 2022, comme illustré ci-dessous. Du sommet au creux, le S&P 500 a chuté de 28 %. Le récent pic-creux a été de 21 %. Ainsi, si ce scénario se déroule de manière similaire à celui de 2022, le niveau de 4 400 pourrait marquer le plus bas.

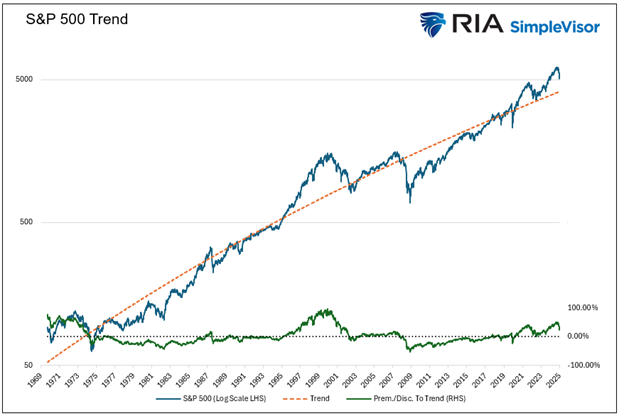

Une autre façon d’estimer un plancher potentiel consiste à supposer que le S&P 500 régresse vers sa tendance à long terme. Malgré le récent déclin, le S&P 500 se situe environ 30 % au-dessus de sa tendance sur 55 ans (4 120), comme illustré ci-dessous. Malheureusement, comme le montre le graphique, il peut retomber en dessous de sa tendance et entraîner une perte encore plus importante.

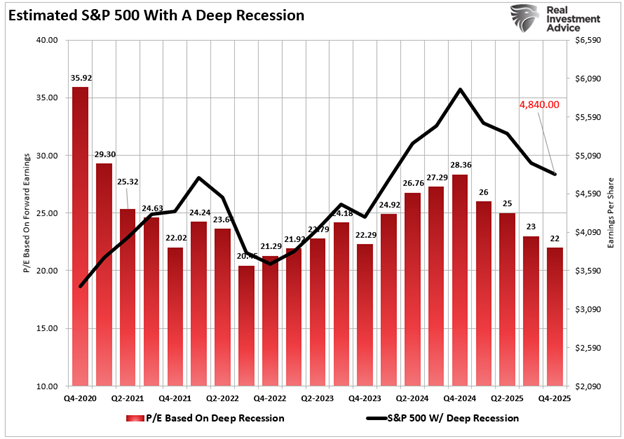

Nous pouvons également utiliser les fondamentaux pour trouver un seuil raisonnable. Pour cet exercice, nous nous appuyons sur une analyse de valorisation publiée en décembre 2024, qui prévoyait un cours du S&P à 4 840 si les valorisations revenaient aux niveaux de 2022 et que la croissance des bénéfices stagnait. Comme nous l’avons écrit :

Mais que se passerait-il si les États-Unis traversaient une récession due à des mesures économiques ou politiques, ou à un événement lié au crédit ? Il faudrait alors s’attendre à une baisse des valorisations vers le niveau de 22 fois les bénéfices de 2022. Cela équivaudrait à une baisse d’environ 20 % par rapport aux niveaux actuels.

Enfin, nous partageons le graphique ci-dessous afin de mieux comprendre les baisses observées après des records historiques, comme celle que nous connaissons actuellement. Depuis 1969, neuf baisses ont été plus graves que celle actuelle. Six d’entre elles ont été limitées à -35 % ou moins, laissant trois autres, dont le krach des dot.com et la crise financière, avec des pertes plus importantes.

Résumé

Nous nous dirigeons vers le scénario B, celui des montagnes russes avec des périodes de volatilité intense. Si cela se confirme, notre capacité à suivre nos règles de trading et nos indicateurs techniques tout en essayant d’ignorer les comportements improductifs sera mise à rude épreuve.

Il est impossible de prédire le chemin, mais considérer différents scénarios et comprendre les facteurs fondamentaux probables qui déterminent chaque chemin nous fournit une feuille de route pour nous aider à en suivre un ou à changer de chemin si nécessaire.

Source: https://realinvestmentadvice.com/resources/blog/the-path-ahead-soar-stall-or-plummet/

Be the first to comment