Ces derniers temps, les investisseurs ont de plus en plus confiance dans l’économie américaine, estimant que celle-ci a échappé à la fatalité. Malgré un cycle historique de hausses de taux de la Réserve fédérale, deux années d’inflation persistante et des signes de tension sur le commerce mondial, le discours dominant à Wall Street est désormais un curieux mélange d’ « atterrissage en douceur », d’« absence d’atterrissage » et même de « réaccélération ». Prenons par exemple les estimations de bénéfices prévisionnels des entreprises les plus sensibles à la croissance économique : les petites et moyennes capitalisations. Ces deux dernières années, la croissance des bénéfices a été faible lorsque l’économie était en plein essor, grâce aux importants plans de relance budgétaire et monétaire. Cependant, à l’approche de 2026, Wall Street anticipe une forte hausse des bénéfices des entreprises, ce qui ne peut se produire qu’avec une réaccélération de l’économie.

Alors que le marché mise sur une reprise économique pour soutenir les niveaux de valorisation actuels, l’économie réelle suggère un ralentissement. Il est à noter que les signes ne proviennent pas de sources obscures. Ils se manifestent dans les indicateurs conçus pour nous alerter avant l’arrivée d’une tempête.

Contrairement aux données comme le PIB ou les chiffres de l’emploi, qui sont décalés, les indicateurs avancés de l’évolution économique sont censés signaler tout changement de dynamique. Historiquement, ces indicateurs ont très bien prédit les évolutions économiques, de la croissance au ralentissement. Cependant, après 2020, avec les mesures de relance massives, les indicateurs avancés ont été « manquants ». De ce fait, rares sont ceux qui prêtent attention aux signaux d’alerte émis par ces indicateurs, et l’optimisme actuel ressemble étrangement à celui des phases finales de chaque cycle économique. Lorsque les marchés sont en hausse, les investisseurs ignorent le risque et considèrent les fondamentaux comme non pertinents. Mais si l’on sait où chercher, les avertissements sont là, et il faut être prêt à sortir de la caisse de résonance haussière.

Le rythme des ralentissements économiques est familier, et nous l’entendons à nouveau : d’abord, les données s’affaiblissent discrètement ; ensuite, les révisions sont négatives ; le crédit commence à se resserrer ; les consommateurs deviennent prudents ; et finalement, le marché du travail s’effondre. Lorsque tout le monde admet enfin ce qui se passe, les marchés ont déjà intégré les dégâts . C’est pourquoi il est essentiel de comprendre les signaux maintenant et non après coup.

Examinons de plus près le tableau de bord économique. De mon point de vue, l’économie n’accélère pas, mais ralentit.

Signaux économiques

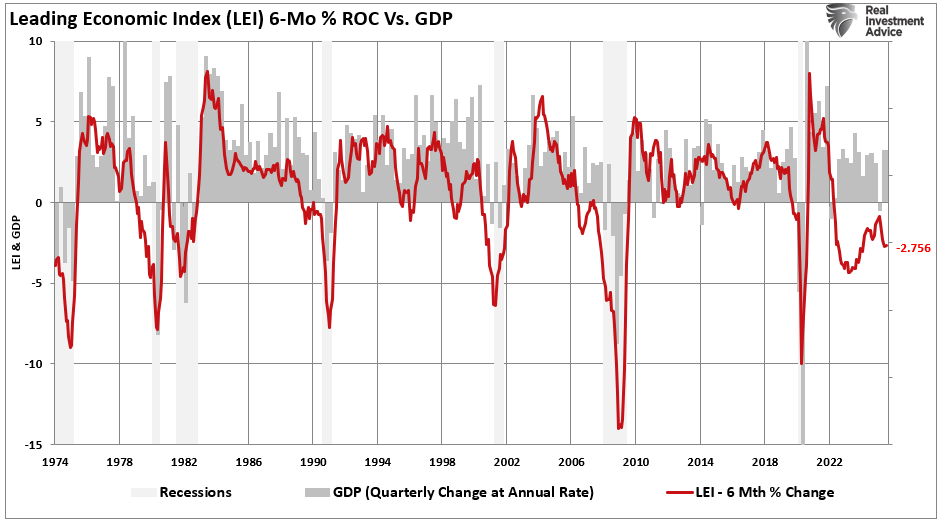

Le signe le plus évident de ralentissement économique est l’indice économique avancé (LEI) du Conference Board, en baisse depuis 17 mois consécutifs. Il ne s’agit pas d’une erreur d’arrondi ; il s’agit de la plus longue série de baisses depuis la crise financière de 2008. Le LEI inclut des composantes prospectives telles que les nouvelles commandes, les inscriptions au chômage, les permis de construire et les attentes des consommateurs. Historiquement, lorsque l’indice chute à ce point et pendant une période aussi longue, la question n’est pas de savoir si une récession se produira, mais quand. Même le Conference Board a publiquement prévu une contraction pour fin 2024 ou début 2025, mais cela ne s’est pas produit grâce aux nombreuses mesures de relance budgétaire mises en place. Or, ces mesures ont pris fin. Le LEI a de nouveau baissé, signalant une aggravation de la faiblesse économique. Si le marché ignore largement ce signal d’alarme, car le S&P continue de progresser, il s’agit d’une divergence dangereuse que les investisseurs devraient prendre en compte.

Le marché obligataire nous met également en garde. La courbe des taux, et plus précisément l’écart entre les rendements des bons du Trésor à 2 et 10 ans, s’est inversée pendant plus d’un an. Cependant, ce n’est pas l’inversion qui indique un début de récession ; c’est la non-inversion . Chaque récession d’après-guerre a été précédée d’une inversion, et d’une non-inversion, de la courbe des taux. La plupart des gens oublient que l’inversion elle-même n’est pas la récession, mais l’avertissement. Les vrais problèmes commencent lorsque la courbe se pentifie à nouveau. Souvent, c’est parce que la Fed est contrainte de baisser ses taux dans la panique. Et devinez quoi ? Au moment où j’écris ces lignes, les marchés anticipent au moins 50 points de base de baisses d’ici la fin de l’année. Cela n’arrive pas dans une économie en « réaccélération » .

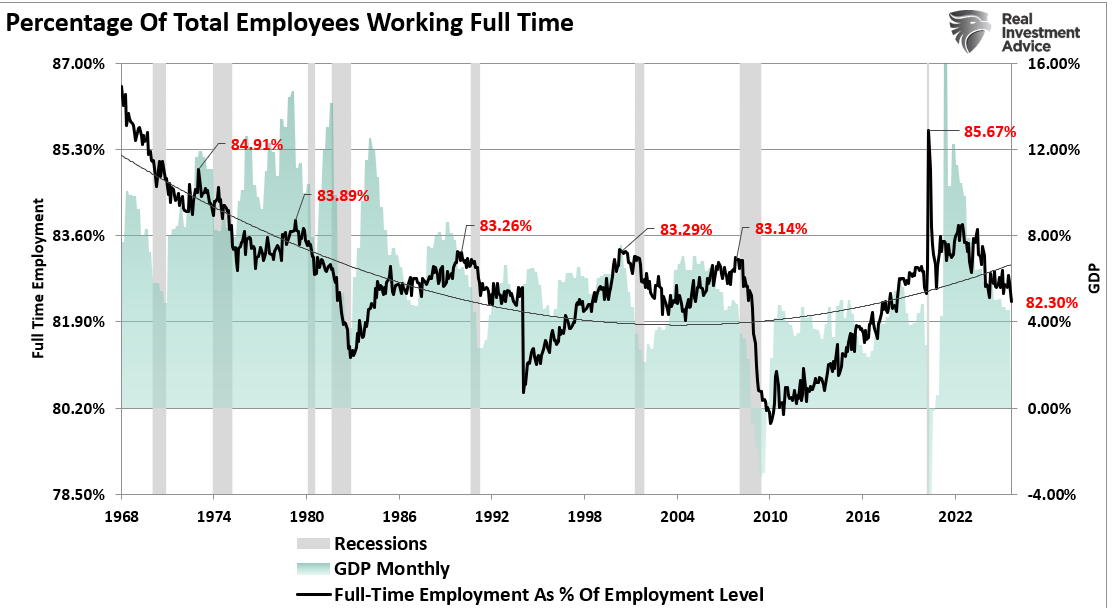

Il y a ensuite le marché du travail. En apparence, il semble encore sain. Mais en y regardant de plus près, on constate que les failles se creusent. Le Bureau of Labor Statistics a récemment révisé les gains d’emplois antérieurs de plus de 911 000. Les services d’intérim continuent de décliner et les offres d’emploi ont diminué d’environ 30 % par rapport à leur pic. Cependant, le véritable chiffre à surveiller est le pourcentage d’emplois à temps plein. Puisque l’emploi à temps plein soutient la croissance économique, il n’est pas surprenant qu’il existe une corrélation significative entre cet indicateur et le PIB. Il ne s’agit pas de données aléatoires ; ce sont des signes avant-coureurs classiques d’un pic de croissance de l’emploi.

Les marchés du crédit se resserrent de manière généralisée. L’enquête de la Fed auprès des responsables des prêts aux entreprises (Senior Loan Officer Survey) montre que les banques compliquent l’obtention de prêts à la consommation et aux entreprises. Le crédit est notamment l’oxygène de la croissance économique, et lorsqu’il devient plus difficile d’emprunter, les entreprises retardent leurs embauches et leurs dépenses d’investissement, tandis que les consommateurs se replient. De plus, les taux de défaut de paiement sur les cartes de crédit et les prêts automobiles augmentent, en particulier chez les ménages à faibles revenus, à mesure que le coussin de relance post-COVID s’épuise.

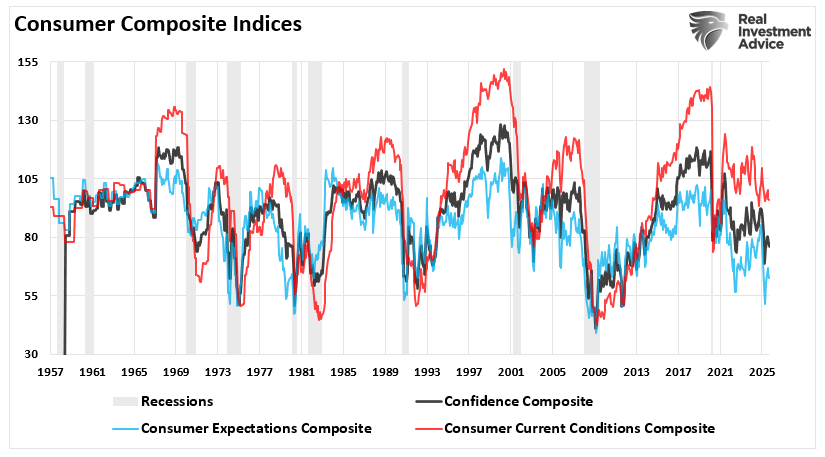

Le moral des consommateurs continue également de se détériorer. La dernière enquête de l’Université du Michigan révèle une nouvelle baisse d’optimisme, notamment parmi les catégories à faibles revenus, pénalisées par la hausse des prix, le remboursement des prêts étudiants et la hausse des loyers. Certes, les dépenses ne se sont pas effondrées, mais c’est principalement parce que les consommateurs accumulent des crédits tout en puisant dans leurs économies. Cet écart entre un moral bas et des dépenses soutenues n’est pas tenable ; à terme, le calcul s’effondre.

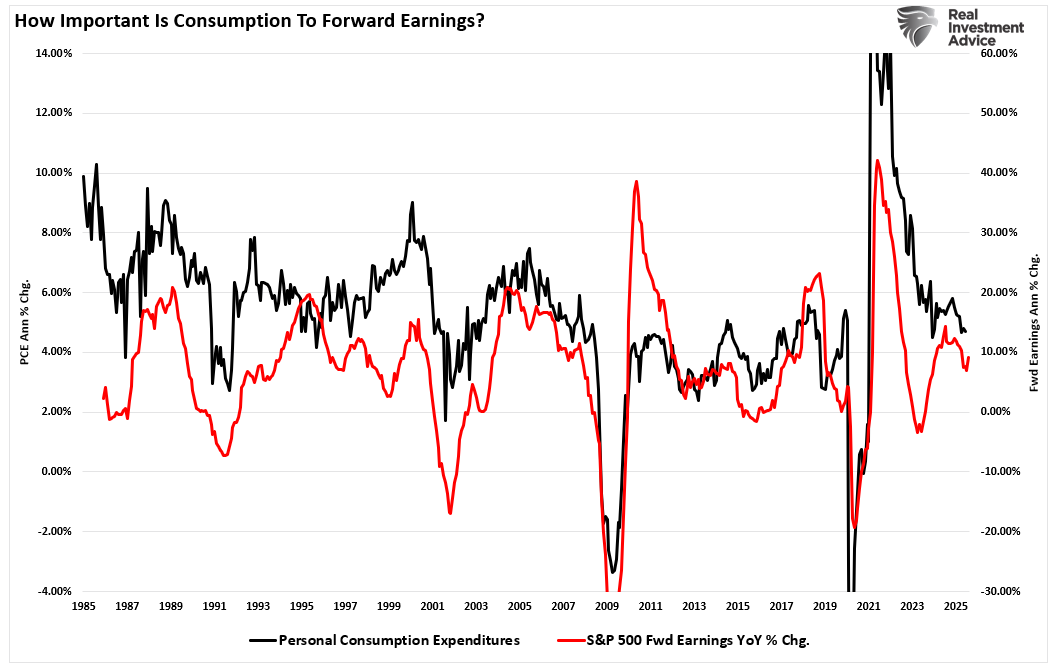

Étant donné que la consommation détermine les bénéfices, le ralentissement des dépenses de consommation personnelle (PCE) devrait servir d’avertissement aux prévisions des analystes les plus optimistes.

Investir en cas de signes de ralentissement

Pris isolément, chacun de ces signaux pourrait être considéré comme du bruit. Mais pris ensemble, ils dressent un tableau cohérent : l’économie américaine ralentit et le risque d’une récession cyclique traditionnelle augmente régulièrement. Le problème est que les investisseurs se sont laissés bercer par la résilience à court terme des marchés boursiers et le souvenir des mesures prises pendant la pandémie. Cependant, ces leviers politiques pourraient ne pas être aussi faciles à actionner aujourd’hui.

La combinaison d’un affaiblissement de l’indice des prix à la consommation (ILE), d’une inversion de la courbe des taux, d’un resserrement des conditions de crédit, d’une dégradation des données sur l’emploi, d’une baisse de la confiance des consommateurs et d’une contraction des marges bénéficiaires des entreprises ne suggère pas un atterrissage en douceur ; elle indique que la zone d’atterrissage se rétrécit rapidement et que la Réserve fédérale est probablement déjà en retard. Il ne faut surtout pas oublier que les indicateurs avancés, par nature, lancent des avertissements avant que les dégâts ne soient visibles. Il est souvent trop tard pour s’adapter lorsque ces tendances se reflètent dans le PIB ou les déclarations officielles de récession.

L’une des plus grandes erreurs des investisseurs à ce stade du cycle est de s’appuyer sur des discours dépassés. Ils soulignent un faible chômage et une consommation robuste, affirmant que le pire est derrière nous. Or, ces données sont décalées . Le chômage reste toujours bas, jusqu’à ce qu’il grimpe en flèche. La consommation semble toujours au beau fixe, jusqu’à ce que le crédit se tarisse. Le marché aura déjà bougé si l’on attend que les gros titres confirment le ralentissement.

Pour les investisseurs, la voie à suivre est moins une question de panique que de préparation. Il est préférable de gérer le risque avant qu’il ne devienne évident, ce qui implique actuellement de réévaluer le positionnement du portefeuille en mettant davantage l’accent sur la qualité, la liquidité et la résilience.

- Privilégiez les actions de meilleure qualité : des entreprises affichant des bilans solides, des flux de trésorerie positifs et des bénéfices stables. En fin de cycle, les entreprises capables de préserver leurs marges et d’éviter un endettement excessif ont tendance à surperformer. Les secteurs défensifs comme la santé, les services aux collectivités et la consommation de base ont historiquement bien performé en période de ralentissement économique. Ces valeurs ne sont pas très prometteuses en termes de momentum, mais elles résistent souvent mieux lorsque la croissance stagne.

- Les liquidités ne sont plus un frein. Avec des rendements supérieurs à 5 % pour les fonds monétaires et les bons du Trésor, détenir des liquidités offre revenu et flexibilité. Dans un marché qui risque de devenir plus volatil, la capacité à agir sans vendre à perte devient un avantage concurrentiel. Ne laissez pas la peur de « manquer une occasion » vous faire rater une opportunité d’acheter plus tard à un meilleur prix.

- Envisagez la couverture. Si vous avez réalisé des gains substantiels l’année dernière, il est temps d’en protéger une partie. Cela peut impliquer de réduire vos positions les plus risquées, d’utiliser des ETF inversés pour couvrir votre exposition sectorielle ou de sélectionner des options pour réduire le risque de baisse. L’objectif n’est pas de miser tout ou rien ; il s’agit de gérer votre exposition en gardant un œil attentif sur l’incertitude macroéconomique croissante.

- Réduisez votre exposition aux secteurs hautement cycliques. Les secteurs liés aux dépenses discrétionnaires, à l’immobilier ou à l’industrie manufacturière ont tendance à sous-performer en période de contraction économique. Si le ralentissement s’accentue, ces secteurs subiront probablement des révisions de bénéfices et une compression des multiples de cours.

- Restez tactique. Ce n’est pas le moment de mettre en place des stratégies à la va-vite. La flexibilité est essentielle en période de transition. Les marchés sont tournés vers l’avenir et les prix des actifs auront déjà ajusté leurs prix lorsque la récession se manifestera dans les données. Profitez de cette période pour optimiser vos processus, lever des fonds de manière ciblée et vous tourner vers des secteurs capables de résister aux turbulences macroéconomiques.

Les marges de manœuvre budgétaires et monétaires qui ont permis d’amortir les ralentissements précédents pourraient ne plus être disponibles aujourd’hui. Le gouvernement fédéral accuse déjà des déficits massifs, et les paiements d’intérêts sur la dette constituent désormais le poste budgétaire qui connaît la plus forte croissance. Sur le plan monétaire, la Fed est prise entre deux mandats : l’inflation n’est pas totalement maîtrisée, mais la croissance ralentit. Une baisse des taux trop précoce risque de raviver les pressions sur les prix ; une attente trop longue aggraverait le ralentissement.

Ainsi, même si le S&P continue de grimper pour l’instant et que le sentiment reste optimiste, les données prospectives suggèrent que la prudence pourrait être une approche plus prudente.

À lire également :

- Le cours de l'or explose face au recul trompeur du pétrole

- Choc monétaire et péril face à la tenace inflation en zone euro

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable