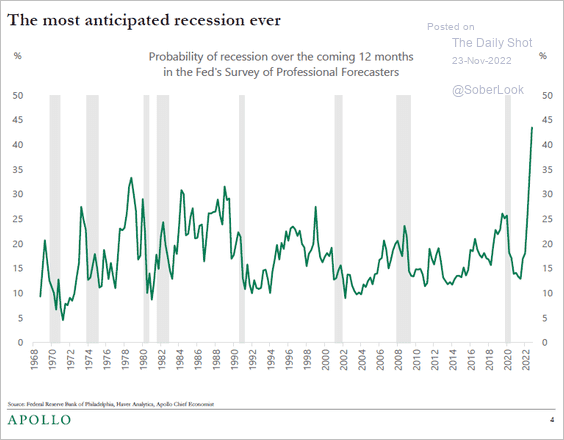

Le risque de récession aux États-Unis n’est pas nul. C’est particulièrement vrai alors que l’administration actuelle s’attaque au gonflement des budgets publics et met en place des tarifs douaniers. Cependant, avant d’examiner les raisons pour lesquelles le risque de récession pourrait augmenter, il est essentiel de se souvenir de l’expérience de 2022. À l’époque, la plupart des économistes étaient convaincus qu’une « récession était imminente ». Comme nous l’avons vu début 2023, il s’agissait de la récession la plus attendue de tous les temps.

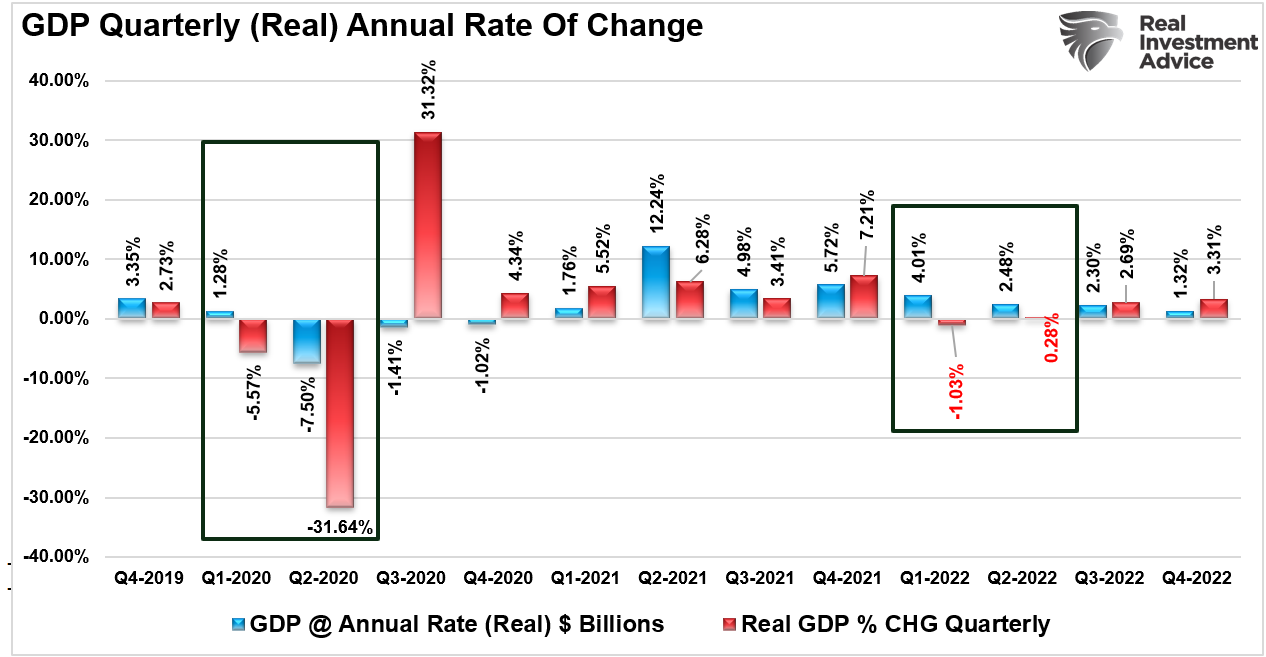

L’économie a publié des rapports trimestriels très faibles au début de 2022. Par conséquent, ce n’était qu’une question de temps avant que le National Bureau of Economic Research (NBER) ne l’annonce.

Pourtant, cela ne s’est jamais produit.

Comme nous l’avions écrit à l’époque, il y avait deux raisons à cela. La première était le signal envoyé par les marchés financiers.

« Alors que les « alertes à la récession » provenant de diverses sources laissent entrevoir une récession à venir, le marché continue d’évoluer de manière plus haussière. On dit souvent que le marché est un indicateur avancé de l’économie. Par conséquent, les acteurs du marché laissent entendre qu’une reprise économique est à portée de main. On peut affirmer que les données sont devenues si négatives que même la stabilisation économique pourrait commencer à rendre les enquêtes basées sur le sentiment plus optimistes. »

Ces signaux se sont révélés exacts, les enquêtes économiques étant devenues plus optimistes et la croissance des bénéfices s’étant accélérée à mesure que l’économie s’accélérait.

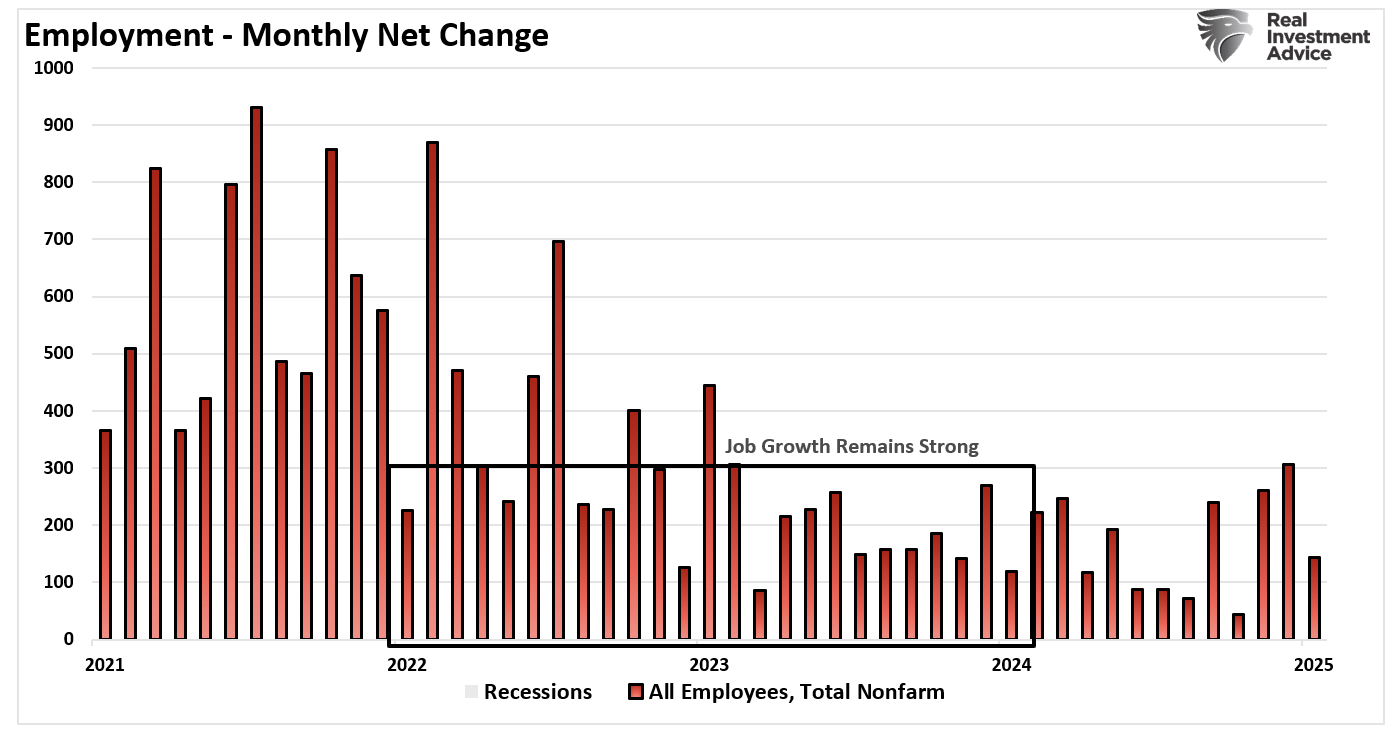

Comme l’a fait remarquer plus tard le NBER, la deuxième raison est que l’emploi n’a jamais atteint des niveaux de récession, malgré des indicateurs de récession comme l’inversion des courbes de rendement et l’indice économique avancé suggérant qu’une récession était imminente. Les espoirs d’un scénario d’atterrissage en douceur reposaient entièrement sur des rapports sur l’emploi toujours solides.

Il convient de noter que le NBER a eu raison de ne pas avoir annoncé de récession sur la base de deux trimestres de PIB très faibles. L’emploi est l’épine dorsale d’une économie tirée par la consommation. Par conséquent, les rapports sur l’emploi constamment solides suggéraient que l’économie allait probablement commencer à accélérer, ce qui a été le cas.

Toutefois, le risque d’une récession pourrait désormais augmenter alors que l’administration Trump s’attaque aux trois précédents soutiens économiques.

Dépenses, immigration et emploi

Comme indiqué, alors que de nombreux indicateurs suggéraient qu’une récession était imminente en 2023, nous avons déclaré que trois facteurs ont empêché l’économie de décliner.

- Dépenses fédérales massives via les lois sur la réduction de l’inflation et les CHIP

- L’immigration accélérée offre aux entreprises une main d’œuvre moins chère

- Expansion massive des embauches au sein du gouvernement.

Le montant des dépenses fédérales injectées dans l’économie a été énorme. La vigueur de l’économie n’a donc rien de surprenant, compte tenu des mesures de relance financière en cours mises en place par la loi sur la réduction de l’inflation et la loi CHIPS, ainsi que de la forte augmentation des dépenses déficitaires. Comme nous l’avons vu, les dépenses déficitaires permettent à l’économie d’éviter la récession.

« Comme nous l’avons déjà dit, le problème reste entier : comment l’économie a-t-elle pu éviter une récession malgré la campagne agressive de hausse des taux de la Fed ? De nombreux indicateurs, de l’indice économique avancé à la courbe des taux, suggèrent une forte probabilité de récession économique, mais aucune ne s’est encore produite. L’une des explications à cela est la forte augmentation des dépenses fédérales depuis la fin de 2022, résultant des lois sur la réduction de l’inflation et des CHIP. La deuxième raison est que le PIB a été tellement élevé par rapport aux 5 000 milliards de dollars des politiques budgétaires précédentes que l’effet de décalage prend plus de temps que les normes historiques à se résorber. »

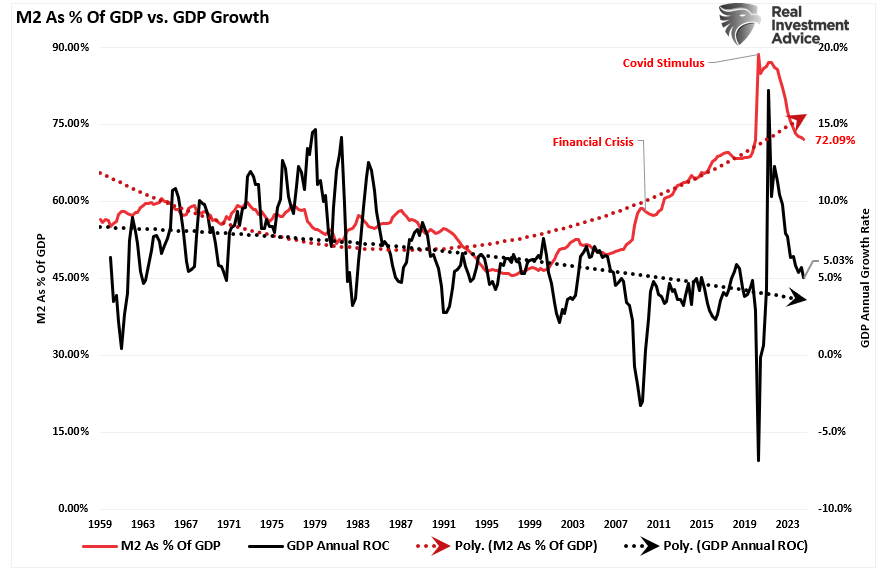

Cette poussée des dépenses a un « effet de décalage » relativement long, car il faut du temps entre l’adoption des projets de loi de dépenses budgétaires et leur distribution et leur utilisation économique. Des milliards de dollars restent dans ces projets de loi, s’infiltrant dans l’économie. Cependant, le soutien budgétaire à l’économie diminue à mesure que le montant de M2 en pourcentage du PIB s’inverse.

Deuxièmement, deux facteurs principaux expliquent les chiffres « constamment bons » de l’emploi. Le premier est l’afflux massif d’immigrants aux États-Unis , qui a entraîné une augmentation du nombre d’employés « moins chers » pour les entreprises, ce qui a permis d’augmenter leurs marges bénéficiaires. Depuis 2019, l’emploi des personnes nées à l’étranger a augmenté de 4,38 millions, tandis que l’emploi des personnes nées aux États-Unis a diminué de 513 000.

Le président de la Réserve fédérale, Jerome Powell, a souligné ce point dans une interview de 60 minutes . À savoir :

« SCOTT PELLEY : Pourquoi l’immigration était-elle importante ?

PRÉSIDENT DE LA FED POWELL : Parce que, vous savez, les immigrants arrivent et ils ont tendance à travailler à un rythme égal ou supérieur à celui des non-immigrants . Les immigrants qui arrivent dans le pays ont tendance à être sur le marché du travail à un niveau légèrement supérieur à celui des Américains de souche. Mais c’est principalement dû à la différence d’âge. Ils ont tendance à être plus jeunes .

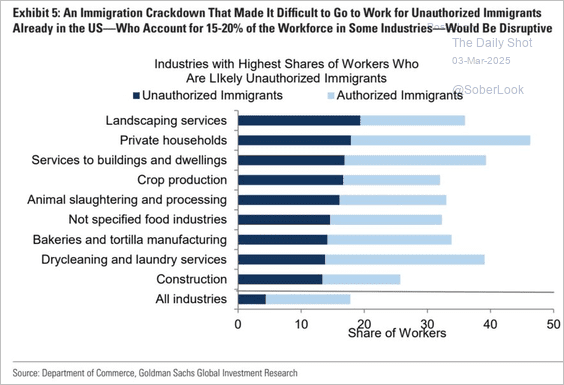

Comme le montre le tableau ci-dessous, l’embauche d’immigrants sans papiers a été importante ces dernières années.

Si Jerome Powell a raison, l’embauche d’immigrés clandestins a contribué à faire baisser les salaires. Combinée à une productivité accrue, elle réduit la quantité de main d’œuvre nécessaire, améliorant ainsi la rentabilité des entreprises.

Enfin, une part importante des rapports sur l’emploi « plus forts que prévu » provient également des embauches dans le secteur public. Comme indiqué, après la pandémie, les embauches dans le secteur public ont représenté une grande partie de la variation mensuelle nette de l’emploi, en particulier en 2022 et 2023.

Cependant, l’administration actuelle se concentre désormais sur la réduction de l’immigration, la réduction de la taille du gouvernement et la réduction du déficit.

Le risque de récession n’est pas nul

Comme nous l’avons déjà indiqué, depuis le début de l’année, les flux d’immigration aux États-Unis ont chuté de manière spectaculaire, la politique américaine en matière d’immigration ayant été considérablement durcie. Bien que l’impact total de ces changements ne se soit pas encore fait sentir, ils se feront très probablement sentir dans les secteurs principalement exposés à une main-d’œuvre moins chère, comme la restauration, les loisirs et la santé, la construction et les industries liées à la fabrication. Ces secteurs ont généré des gains d’emploi substantiels au cours des dernières années, de sorte qu’un éventuel renversement de tendance ne passera pas inaperçu.

Deuxièmement, le ministère de l’Efficacité gouvernementale (DOGE) s’efforçant de rationaliser les dépenses publiques, la réduction des dépenses publiques aura également un impact négatif sur la croissance économique. Le graphique ci-dessous montre le déficit budgétaire en pourcentage du PIB (inversé) par rapport au taux de variation annuel du PIB. Il convient de noter que lorsque le déficit budgétaire augmente, l’économie augmente également. En effet, l’augmentation des dépenses publiques finit par se répercuter sur l’économie. Par conséquent, si le DOGE réussit dans ses efforts pour réduire les dépenses publiques et, plus particulièrement, l’emploi public, il réduira le déficit en extrayant des capitaux de l’économie.

Il est essentiel de comprendre que l’augmentation du soutien monétaire a eu un effet « d’adrénaline » sur l’économie. Certes, de nombreuses séries de données économiques suggèrent toujours que le risque de récession est élevé. Cependant, l’augmentation des dépenses publiques a permis à l’économie de rester à flot , défiant les « prédictions de récession » des économistes ces dernières années.

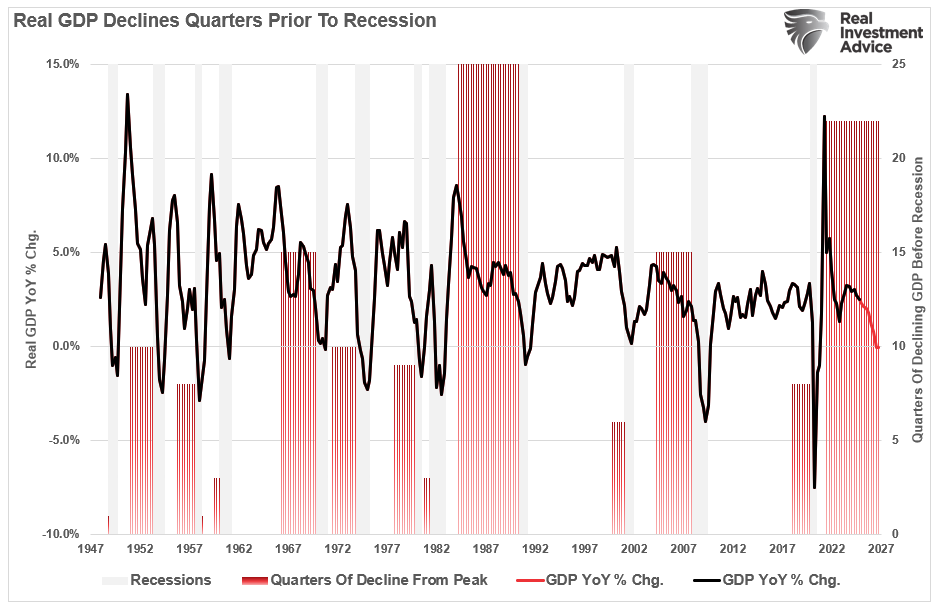

Le point crucial à comprendre, et ce que la plupart des économistes ne comprennent pas, est que l’économie va ralentir à mesure que cette poussée d’ adrénaline s’estompera. Si l’économie avait connu une croissance nominale de 5 %, comme en 2019, le déclin par rapport au pic post-pandémique aurait déjà enregistré une récession. Cependant, étant donné que la croissance nominale avoisinait les 18 %, il a fallu beaucoup plus de temps que d’habitude pour que la croissance revienne en dessous de zéro. Pour le montrer, nous avons examiné le nombre de trimestres entre le pic d’activité économique et l’entrée en récession. En utilisant cette analyse historique, nous pouvons estimer que le retour de la croissance économique à une récession pourrait prendre environ 22 trimestres. Ainsi, le prochain ralentissement économique se situerait entre fin 2025 et mi-2026.

De nombreux facteurs pourraient certainement allonger ou raccourcir ce délai estimé. Il est toutefois essentiel de noter qu’un retournement de la croissance par rapport à des taux de croissance élevés a pris beaucoup plus de temps que d’habitude, ce qui a conduit les économistes traditionnels à proclamer sans hésiter la victoire de « l’atterrissage en douceur » de l’économie.

Certes, il y a très peu d’indices de risque de récession aujourd’hui. Cependant, étant donné que l’administration actuelle se concentre sur la réduction des dépenses publiques et de l’immigration tout en imposant des droits de douane à nos partenaires commerciaux, le risque d’une récession plus tard dans l’année ou l’année prochaine n’est probablement pas nul.

Source: https://realinvestmentadvice.com/resources/blog/the-risk-of-a-recession-isnt-zero/

À lire également :

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension