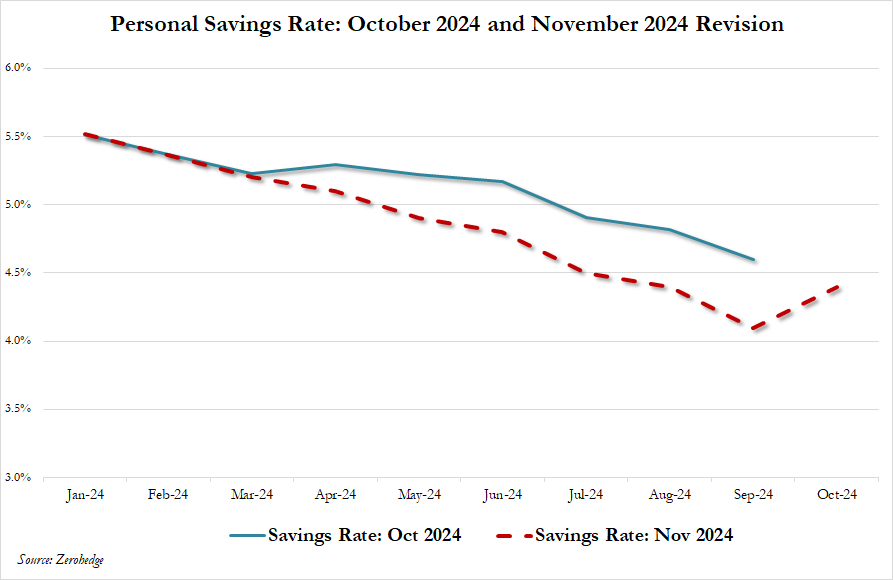

Nous avons averti à plusieurs reprises qu’avec leurs économies – et en particulier leurs « économies d’urgence Covid » – disparues ou presque , malgré la manipulation des données d’épargne par l’administration Biden …

… Les consommateurs américains n’ont pas eu d’autre choix que de maximiser leurs cartes de crédit afin de « prolonger et faire semblant » de leur moment de grandeur d’achat, ou comme nous l’appelions il y a un mois, leur dernier hourra (voir Dans « Dernier hourra », la dette des cartes de crédit explose malgré des taux d’intérêt annuels record alors que le taux d’épargne s’effondre ), un hourra qui ne durerait que très brièvement puisque ce n’était qu’une question de mois, voire de semaines, avant que lesdites cartes ne soient refusées.

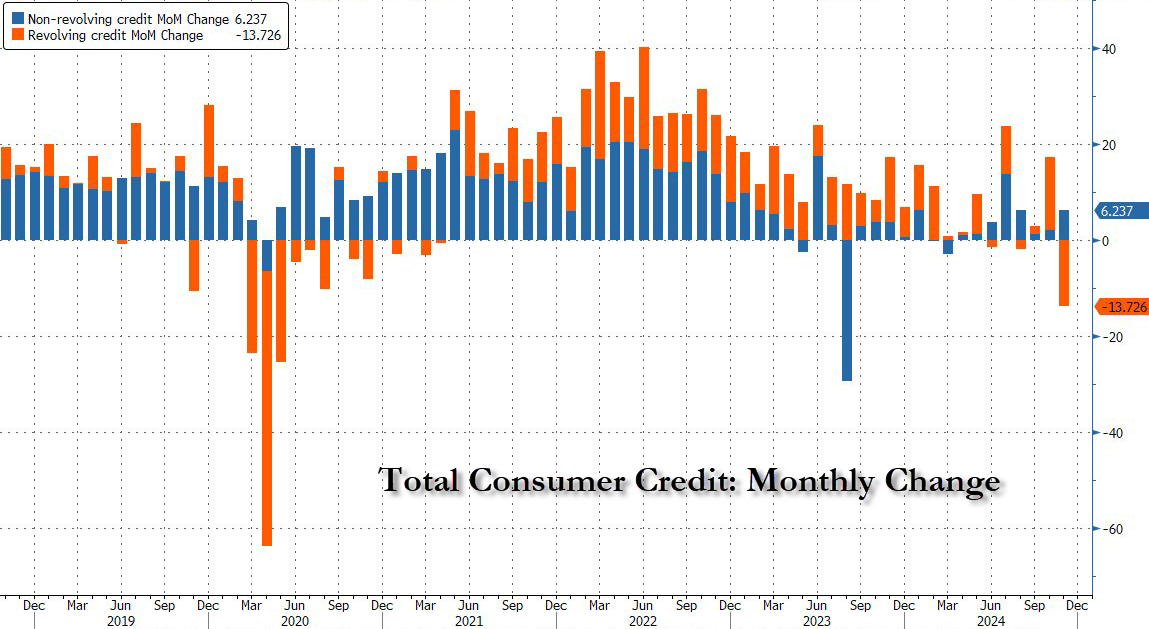

Eh bien, il semble que ce déni soit arrivé beaucoup plus tôt que prévu, et selon les dernières données de crédit à la consommation de la Fed, en novembre, le crédit à la consommation des ménages américains a chuté de 7,5 milliards de dollars pour atteindre 5 102 milliards de dollars, soit un taux de contraction annuel de 1,8 %, ce que l’on ne voit généralement qu’au milieu d’une récession (ou pire).

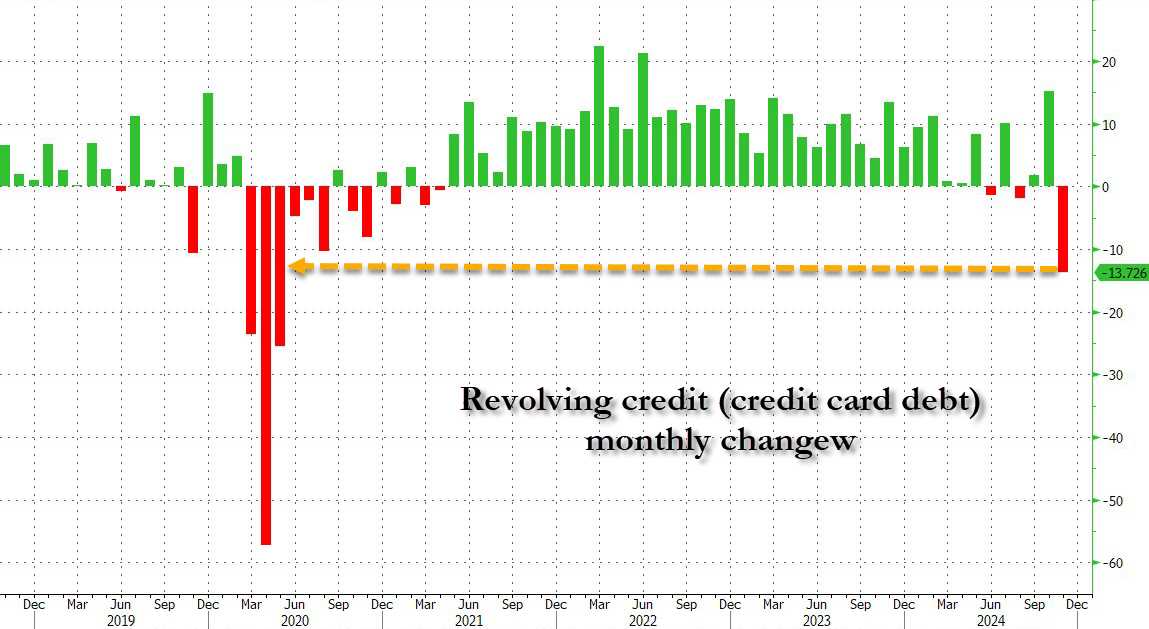

Ce qui est remarquable, c’est que, comme le montre le graphique ci-dessus, alors que la dette non renouvelable (c’est-à-dire les prêts étudiants et automobiles) a augmenté modestement, c’est la dette renouvelable, ou la dette des cartes de crédit, qui a chuté de 13,8 milliards de dollars, la plus forte baisse depuis que la crise du Covid a paralysé l’économie et les perspectives de revenus futurs pour des millions d’Américains (d’où l’effondrement des dépenses). En fait, on peut dire sans se tromper que chaque fois que le crédit renouvelable s’est effondré à ce point, les États-Unis étaient sur le point de sombrer, voire déjà, dans une récession.

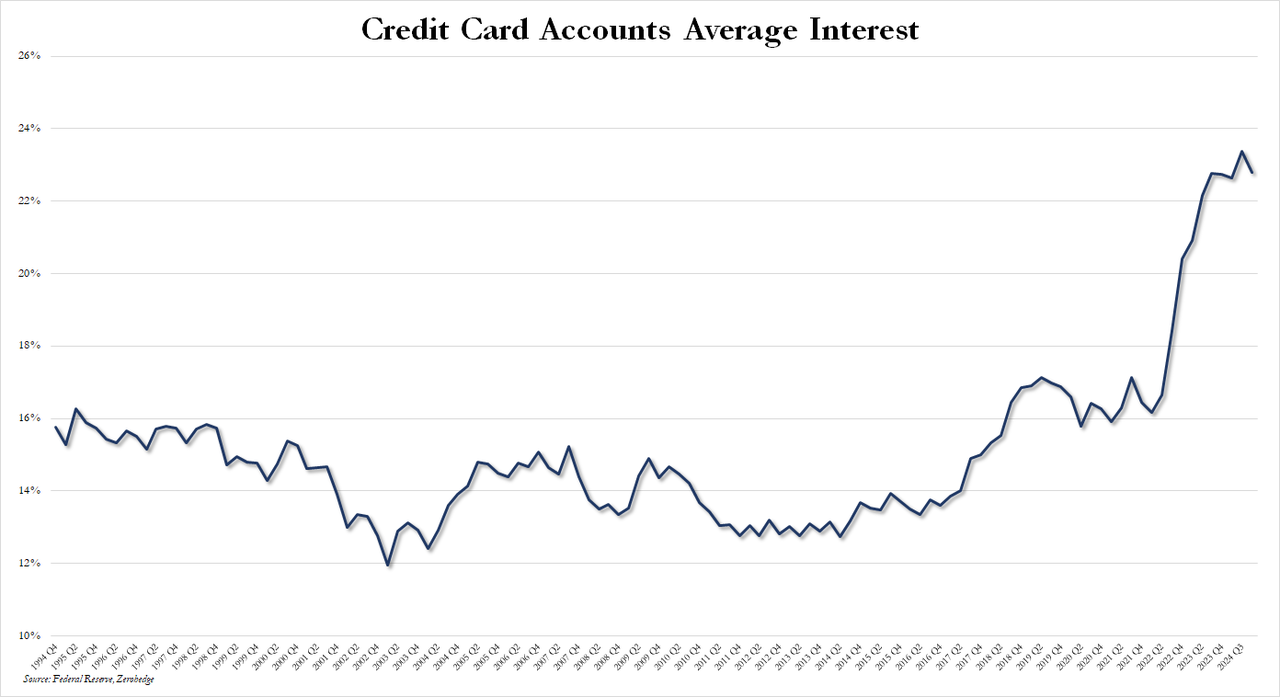

Nous ne savons pas ce qui a déclenché ce revirement soudain dans le passe-temps favori des Américains – à savoir acheter des choses que l’on ne peut pas se permettre et espérer les rembourser dans le futur pour un modeste TAEG de 29,95 % – mais nous savons ce qui n’a pas provoqué ce revirement soudain : la baisse des taux… parce qu’ils ne l’ont pas fait. Voyez-vous, trois mois après que la Fed a abaissé ses taux, les ramenant 100 pb en dessous de leur niveau de septembre (pour ensuite soudainement avertir d’un virage plus agressif maintenant que Trump est à la Maison Blanche), le taux d’intérêt moyen sur les comptes de cartes de crédit dans l’ensemble du système bancaire américain, tel que suivi par la Fed, est de 22,8 %, le deuxième niveau le plus élevé jamais enregistré et une baisse de 57 pb par rapport à la note la plus élevée jamais enregistrée prise au troisième trimestre 2024.

Alors que nous nous demandons si et quand un politicien demandera aux banques américaines pourquoi elles facturent toujours des intérêts aussi élevés alors que les fonds fédéraux ont presque doublé par rapport à la baisse post-septembre des soldes moyens des cartes de crédit, nous doutons que cela se produise de sitôt, car poser des questions aussi pointues signifierait que la fausse façade d’une reprise stable (et non une frénésie de dépenses financée par la dette) pourrait conduire à l’effondrement de tout le château de cartes.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Be the first to comment