Récemment, S&P Global a publié ses estimations de bénéfices pour 2026, qui, faute d’un meilleur terme, sont devenues paraboliques. Cela ne devrait pas être surprenant compte tenu de l’exubérance actuelle à Wall Street. Comme nous l’avons noté la semaine dernière, les corrélations entre toutes les classes d’actifs, qu’il s’agisse des marchés internationaux ou émergents, de l’or ou du bitcoin, sont toutes passées à un. Sans surprise, les rationalisations justifient l’illogisme lorsque trop d’argent court après trop peu d’actifs.

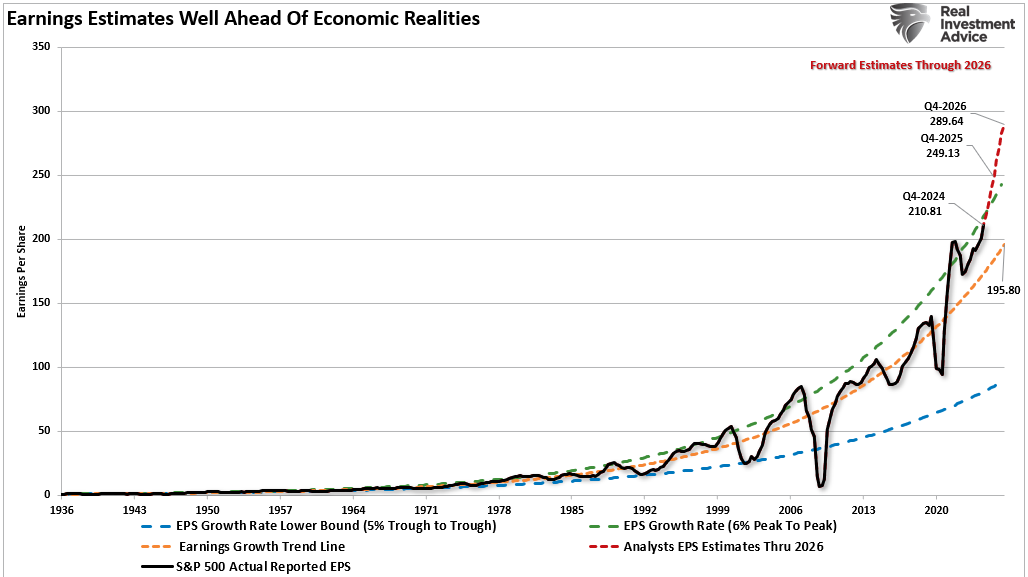

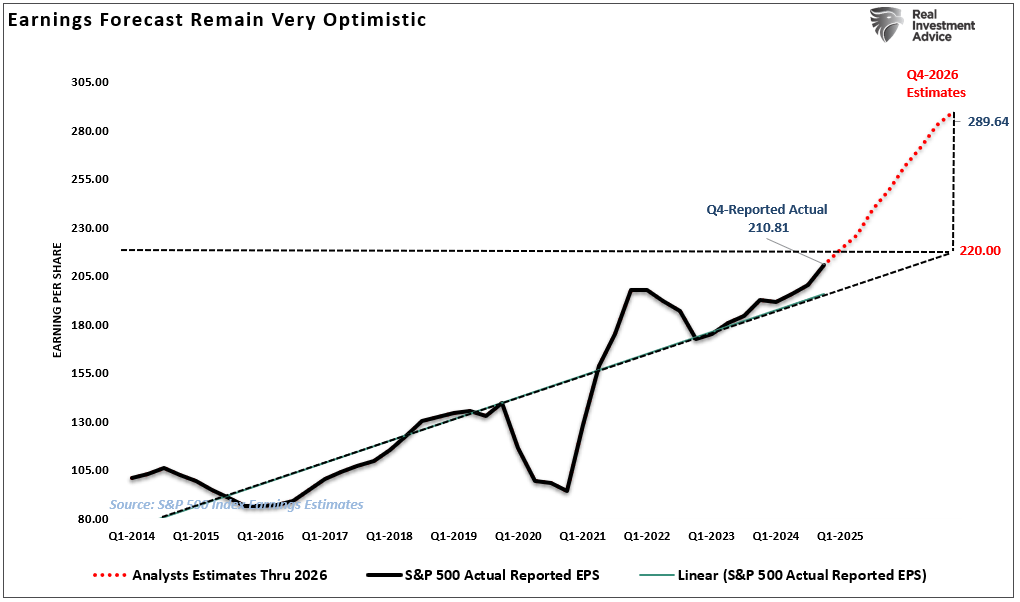

Il n’est donc pas surprenant de voir les analystes revoir à la hausse leurs estimations pour rationaliser ou justifier les surévaluations du marché. Le graphique ci-dessous montre la croissance à long terme des bénéfices. Les analystes s’attendent notamment à un écart record par rapport à la tendance de croissance exponentielle à long terme des bénéfices de 195 $ par action et au-dessus du taux de croissance historique de 6 % de pic à pic.

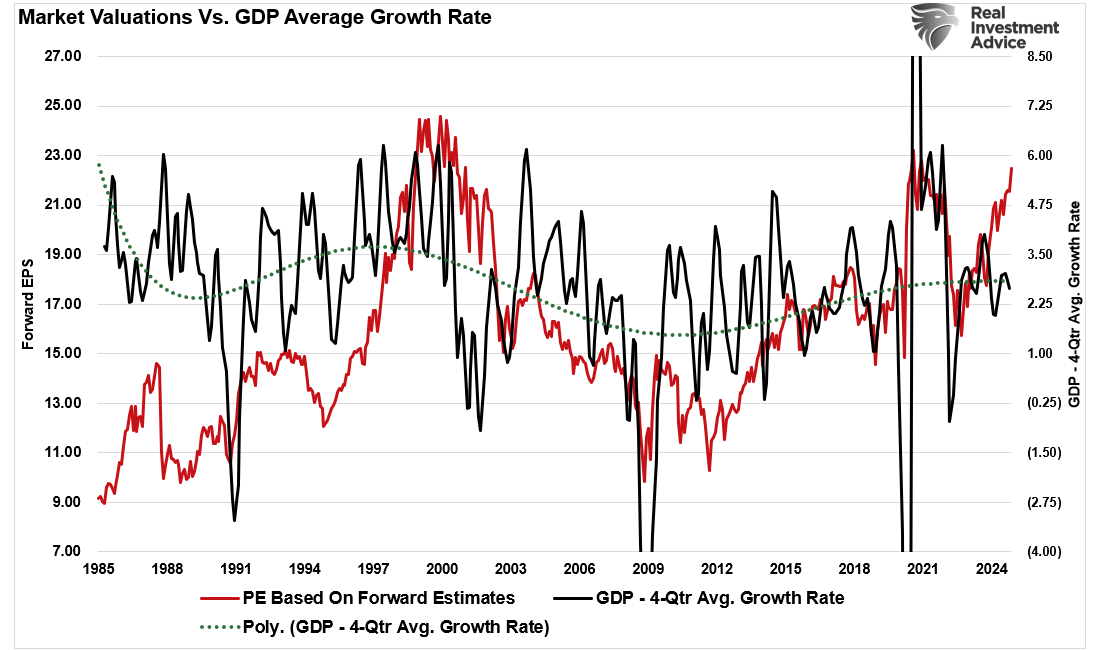

La tendance de croissance d’un pic à l’autre est cruciale car elle correspond au taux de croissance historique du PIB nominal. Étant donné que les revenus des entreprises, dont sont tirés les bénéfices, proviennent de l’activité économique, la corrélation est logique. Il y a des moments où les bénéfices peuvent croître beaucoup plus vite que l’économie, par exemple lorsque l’économie sort d’une récession. Cependant, au fil du temps, la croissance des bénéfices revient à la relation à long terme.

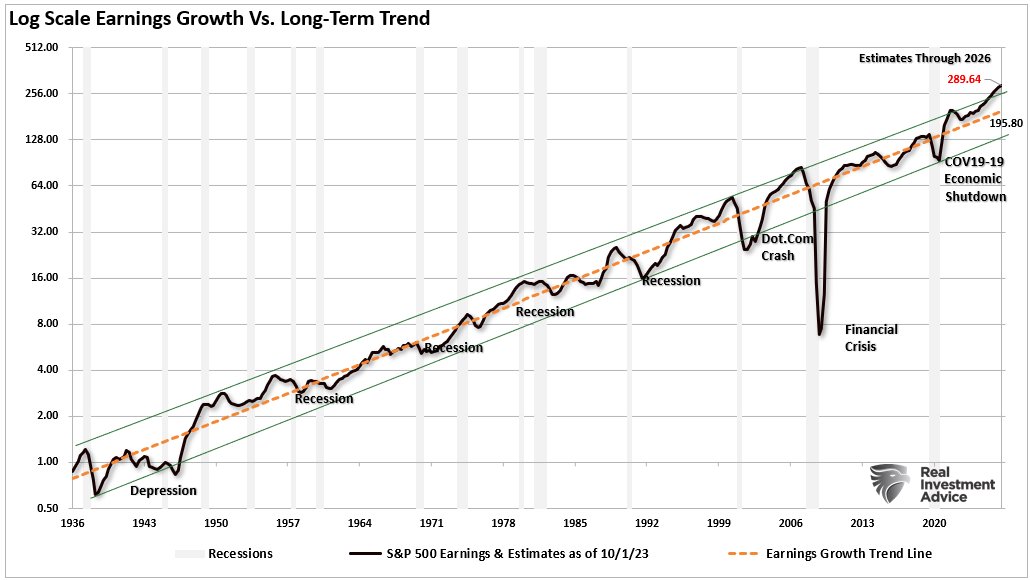

En examinant les données ci-dessus sur une échelle logarithmique, nous constatons le même écart par rapport à la tendance de croissance à long terme des bénéfices. (Une échelle logarithmique atténue l’impact des grands nombres.) Chaque fois que les bénéfices ont dépassé la tendance de croissance de 6 % de pic à pic, il s’agissait historiquement de pics de croissance économique. Les estimations de bénéfices pour 2026, à 289 $ par action, sont bien supérieures à la tendance de croissance exponentielle à long terme de 195 $ par action.

Bien qu’un tel écart puisse être soutenable à court terme, les impacts économiques négatifs, qu’il s’agisse d’une récession ou d’un événement majeur, ont historiquement ramené les bénéfices vers leur tendance à long terme. Là encore, cela s’explique par le fait que les bénéfices ne peuvent pas indéfiniment dépasser la croissance de l’économie, compte tenu de la relation entre l’activité économique et la génération de revenus.

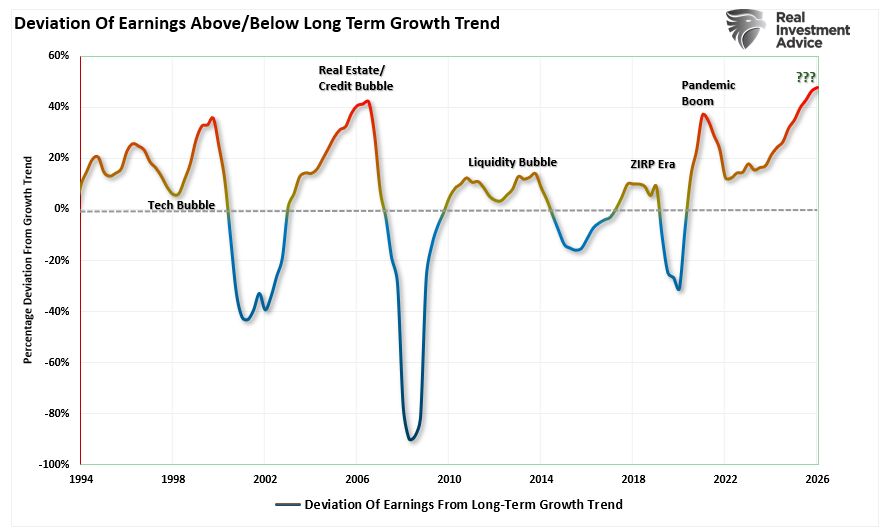

Le graphique ci-dessous montre l’écart actuel entre les estimations de Wall Street et la tendance de croissance exponentielle à long terme. Comme indiqué, l’écart actuel est le plus important jamais enregistré.

Il est prudent pour les investisseurs de remettre en question l’exactitude de ces estimations, compte tenu de la relation entre les variations de la croissance des bénéfices et les résultats du marché.

Estimations de fabrication

Comme indiqué ci-dessus, les analystes sont très optimistes quant à la croissance des bénéfices jusqu’en 2026. Les estimations actuelles sont bien supérieures aux tendances à long terme, ce qui suggère que nous verrons des bénéfices plus proches de 220 $ par action contre 290 $.

Là encore, cela tient au fait que les bénéfices sont fonction de l’activité économique. Par conséquent, pour que les bénéfices correspondent aux estimations actuelles, les attentes en matière de croissance économique doivent s’améliorer fortement. Or, cela semble peu probable compte tenu de l’impact des droits de douane et des réductions des dépenses publiques et de l’emploi. Il est donc beaucoup plus probable que nous assistions à terme à une forte baisse des estimations prospectives.

Le risque pour les investisseurs est de payer trop cher pour les actifs aujourd’hui, en supposant que les estimations futures se révéleront exactes, ce qui réduira cette surévaluation. Cependant, les bénéfices n’ont pas atteint les estimations précédentes, ce qui a fait grimper les valorisations en flèche. Étant donné la relation entre bénéfices et croissance économique, la surévaluation que paient aujourd’hui les investisseurs a créé un écart important qui ne se corrigera probablement pas par une croissance économique plus substantielle.

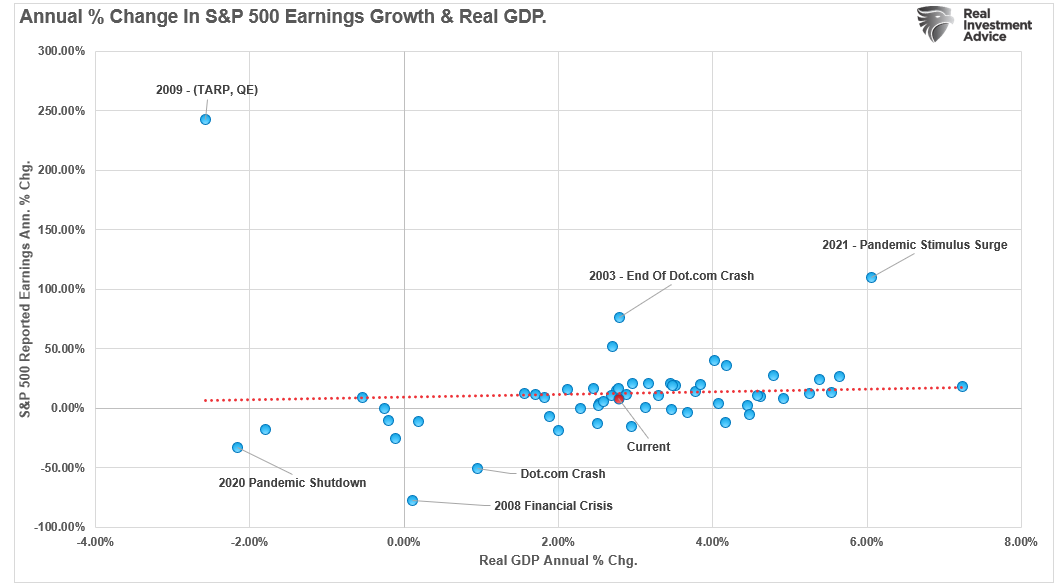

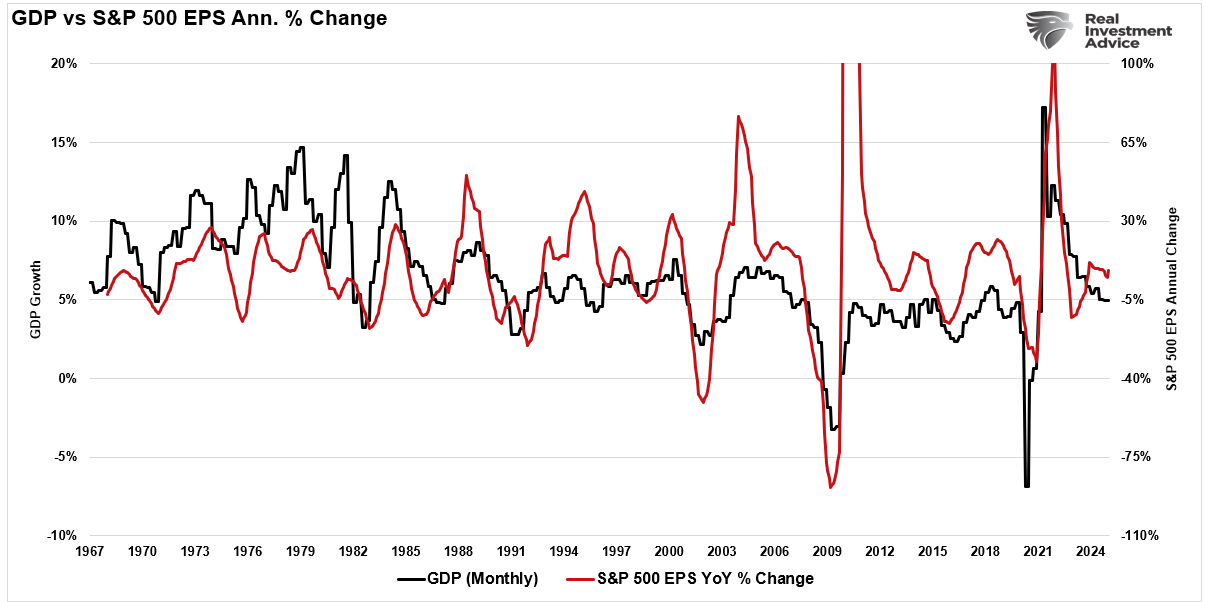

Nous observons le même écart entre le taux de variation annuel du S&P 500 et les bénéfices réels déclarés. Comme le montre le graphique ci-dessous, le prix du marché a connu une forte expansion sans augmentation aussi substantielle du bénéfice par action sous-jacent. Cela a entraîné une augmentation spectaculaire des multiples d’expansion au cours des deux dernières années. Les analystes doivent augmenter leurs estimations « fabriquées » pour justifier ces valorisations élevées et rattraper le prix du marché. Cependant, il est plus probable que le taux de croissance des prix des actions ralentisse considérablement pour permettre aux bénéfices de rattraper les valorisations.

Bien sûr, un facteur qui a été essentiel pour maintenir les prix du marché malgré une sous-performance constante des bénéfices par rapport aux estimations des analystes est le rachat d’actions.

Rachats d’actions lorsque vous en avez le moins besoin

J’ai déjà beaucoup écrit sur les rachats d’actions des entreprises et sur les raisons pour lesquelles ils ne constituent pas un retour de capital aux actionnaires mais plutôt un avantage obtenu principalement par les initiés.

- 40 % du marché haussier est dû uniquement aux rachats d’actions

- Buffett sur les rachats d’actions

- Rachats d’actions par les entreprises : un loup déguisé en mouton

Néanmoins, on ne peut nier le « rôle important » qu’ils jouent dans la hausse des prix des actifs et dans le soutien des bénéfices déclarés en abaissant le dénominateur du calcul du BPA (bénéfice divisé par le nombre d’actions en circulation) . Comme nous l’avons indiqué dans nos articles précédents :

« L’impact des rachats d’actions ne se limite pas aux entreprises individuelles. Depuis 2000, les rachats nets d’actions par les entreprises ont représenté 100 % des achats nets d’actifs du marché des actions , ce qui reflète la participation réduite des fonds de pension, des fonds communs de placement et des investisseurs individuels. »

- Pensions et fonds communs de placement : – 2,7 billions de dollars

- Ménages et investisseurs étrangers : +2,4 billions de dollars

- Entreprises (rachats) : +5,5 billions de dollars

- Flux net : +5,2 billions de dollars

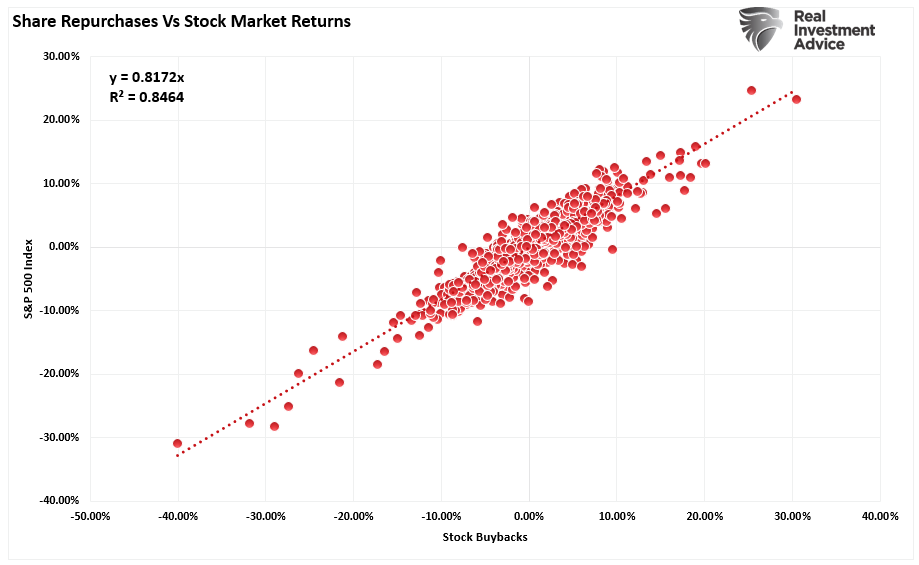

En d’autres termes, si l’on exclut les rachats d’actions, les prix des actifs seraient environ 40 % inférieurs à leur niveau actuel. Il est important de noter que les rachats d’actions et les rendements boursiers présentent une corrélation extrêmement élevée.

C’est essentiel, car beaucoup pensent que les entreprises rachètent leurs actions lorsque le marché les sous-évalue. Or, la réalité est tout à fait l’inverse. Les entreprises ont tendance à être des acheteurs nets lorsque les prix des actifs augmentent et abandonnent cette pratique lorsque les actions chutent. En d’autres termes, lorsque les marchés augmentent fortement, les entreprises procèdent à des rachats d’actions au moment où ils sont le moins rentables. En effet, elles n’utilisent pas les rachats d’actions pour profiter aux actionnaires, mais pour :

- Privilégiez les gains de cours boursiers à court terme plutôt que les investissements à long terme.

- Signalez un manque d’opportunités de réinvestissement commercial – ou un choix délibéré de ne pas les saisir.

- Concentrer les avantages entre les initiés et les dirigeants, en liant la rémunération à la performance des actions.

Comme indiqué, les entreprises rachètent leurs actions à des prix généralement non relutifs, détruisant ainsi le capital des futurs investissements productifs.

Néanmoins, les rachats d’actions devraient dépasser 1 000 milliards de dollars en 2025 et augmenter probablement d’ici 2026. Ceci, bien sûr, sauf événement susceptible de ralentir considérablement la croissance économique ou de provoquer une réévaluation des prix du marché. Si ces rachats sont menés à bien, ils devraient continuer à fournir une « offre » sous les cours des actions, ce qui pourrait compenser les révisions négatives à venir des attentes de bénéfices trop optimistes des analystes.

Conclusion

Les hypothèses trop optimistes des analystes de Wall Street ont presque toujours tendance à dépasser la réalité. Comme nous l’avons vu, les bénéfices ont tendance à croître très près de leur tendance à long terme, avec des dépassements et des sous-dépassements causés par des événements macroéconomiques tels que des interventions monétaires et budgétaires ou des résultats de récession. Il est peu probable que ce soit différent cette fois-ci.

Compte tenu de l’exubérance actuelle du marché, des préoccupations historiques en matière de surévaluation et du recours aux rachats d’actions pour soutenir les prix, les investisseurs devraient envisager des stratégies de couverture pour protéger leurs portefeuilles.

- N’oubliez pas les titres à revenu fixe pour réduire la volatilité liée au marché.

- N’ayez pas peur d’augmenter vos niveaux de liquidités lorsque vous ne savez pas où investir.

- Concentrez-vous sur les entreprises fondamentalement solides avec de solides historiques de dividendes.

- Suivre les rachats d’entreprises et les indicateurs économiques.

Les rachats d’actions jouent un rôle crucial dans la stabilité du marché. Les investisseurs doivent donc surveiller les tendances en la matière. La volatilité du marché pourrait augmenter si les rachats d’actions diminuent en raison d’une faiblesse économique ou de changements de politique. De même, le suivi des indicateurs macroéconomiques tels que les données sur l’emploi, les tendances de l’inflation et la croissance du PIB peut fournir des signaux d’alerte précoces d’un changement de marché.

En effectuant actuellement de petites actions au sein des portefeuilles, les investisseurs peuvent mieux gérer les risques associés à une hausse inattendue de la volatilité des marchés.

Source: https://realinvestmentadvice.com/resources/blog/estimates-by-analysts-have-gone-parabolic/

Be the first to comment