Un axiome de Wall Street affirme que les marchés boursiers devancent l’économie d’environ six mois. Bien qu’il ne soit pas un indicateur parfait, le marché boursier réagit aux attentes des investisseurs concernant les bénéfices futurs des entreprises, l’activité économique, les taux d’intérêt et l’inflation. Lorsque le sentiment change en raison d’une faiblesse anticipée dans l’un de ces domaines, les cours des actions baissent souvent, reflétant une réévaluation de la croissance future.

Cela est logique, étant donné que les investisseurs analysent les données sur les bénéfices et ajustent leurs attentes, que les données économiques retardées ne reflètent peut-être pas encore. Dans « Échec à la moyenne mobile sur 200 jours » , nous avons souligné que nous nous concentrons sur les bénéfices, car les bénéfices et les estimations prévisionnelles reflètent l’évolution de l’évaluation du risque par le marché boursier de tous les autres événements. À savoir :

Les investisseurs se perdent souvent dans les gros titres des médias sur les risques croissants de récession, l’endettement, les déficits ou les valorisations. Si ces risques sont importants, ils sont très préjudiciables à l’évolution future des marchés . De plus, si ces risques deviennent problématiques, le marché commencera à anticiper une baisse des bénéfices futurs .

Historiquement, des baisses importantes des marchés ont précédé presque toutes les grandes récessions américaines. Par exemple, début 2000, le pic du S&P 500 a été atteint plusieurs mois avant la reconnaissance officielle en 2001. À l’approche de la crise financière de 2008, les marchés ont commencé à baisser fin 2007. Cependant, même si la récession a officiellement débuté en décembre de cette année-là, sa déclaration n’a eu lieu qu’en décembre 2008. Le krach de la COVID-19 début 2020 en est un autre exemple : les marchés se sont effondrés en prévision de fermetures économiques généralisées, bien avant que les données économiques ne les rattrapent.

Le graphique ci-dessous présente le S&P 500 avec deux points. Les points bleus indiquent le début de la récession. Le triangle jaune indique la date de début de la récession établie par le NBER. Dans neuf cas sur dix, le S&P 500 a atteint un pic puis a baissé avant la reconnaissance d’une récession. – Échec à la moyenne mobile sur 200 jours

Il est toutefois important de faire la distinction entre les corrections normales du marché et les véritables signaux de récession.

Toutes les corrections ne sont pas des avertissements

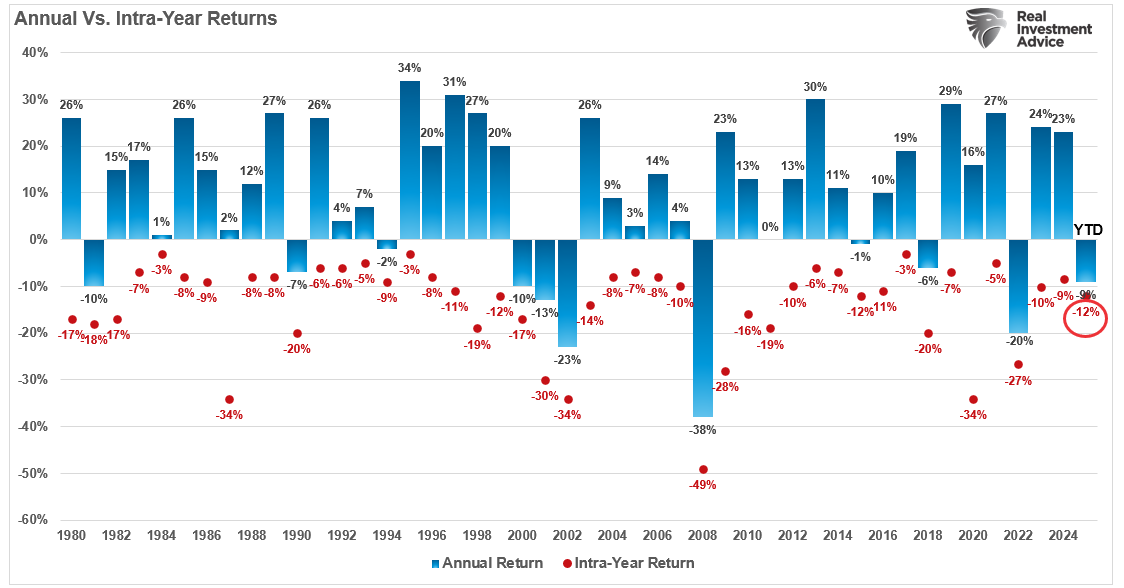

Bien que totalement arbitraire, le marché définit depuis longtemps une correction comme une baisse de 10 % ou plus par rapport aux sommets récents. De telles corrections sont fréquentes et se produisent environ une fois par an.

Durant les années haussières, les corrections sont plus fréquentes qu’on ne le pense. Cependant, lorsqu’elles surviennent, il n’est pas rare de craindre une hausse du marché baissier. Or, historiquement, le marché boursier progresse environ 73 % du temps. Les 27 % restants, les corrections du marché annulent les excès de la progression précédente. – Les marchés haussiers connaissent souvent des corrections.

La correction médiane historique est de 10 %, avec un gain médian de 13 %. Compte tenu de la fréquence des corrections de 10 %, tous les replis n’indiquent pas le début d’une récession. Cependant, il arrive qu’ils le soient, et il ne faut donc pas les ignorer complètement.

Les corrections boursières peuvent être dues à de nombreux facteurs à court terme, tels que les tensions géopolitiques, la surévaluation ou l’évolution du sentiment des investisseurs. Ces facteurs ne manquent pas. Aujourd’hui, les investisseurs se concentrent sur l’impact des droits de douane, la persistance de l’inflation et les valorisations élevées. Comme prévu, la correction boursière a déjà entraîné un retournement du sentiment et des valorisations, ces dernières étant fonction du sentiment.

Toutefois, ces facteurs sont temporaires et ne sont pas nécessairement liés à des problèmes économiques plus profonds. En revanche, si une correction s’aggrave et se transforme en un marché baissier, tel que le définissent les médias (une baisse de 20 % ou plus), et s’accompagne d’une détérioration des fondamentaux économiques, le risque de récession devient plus prononcé.

Un retour à la réalité

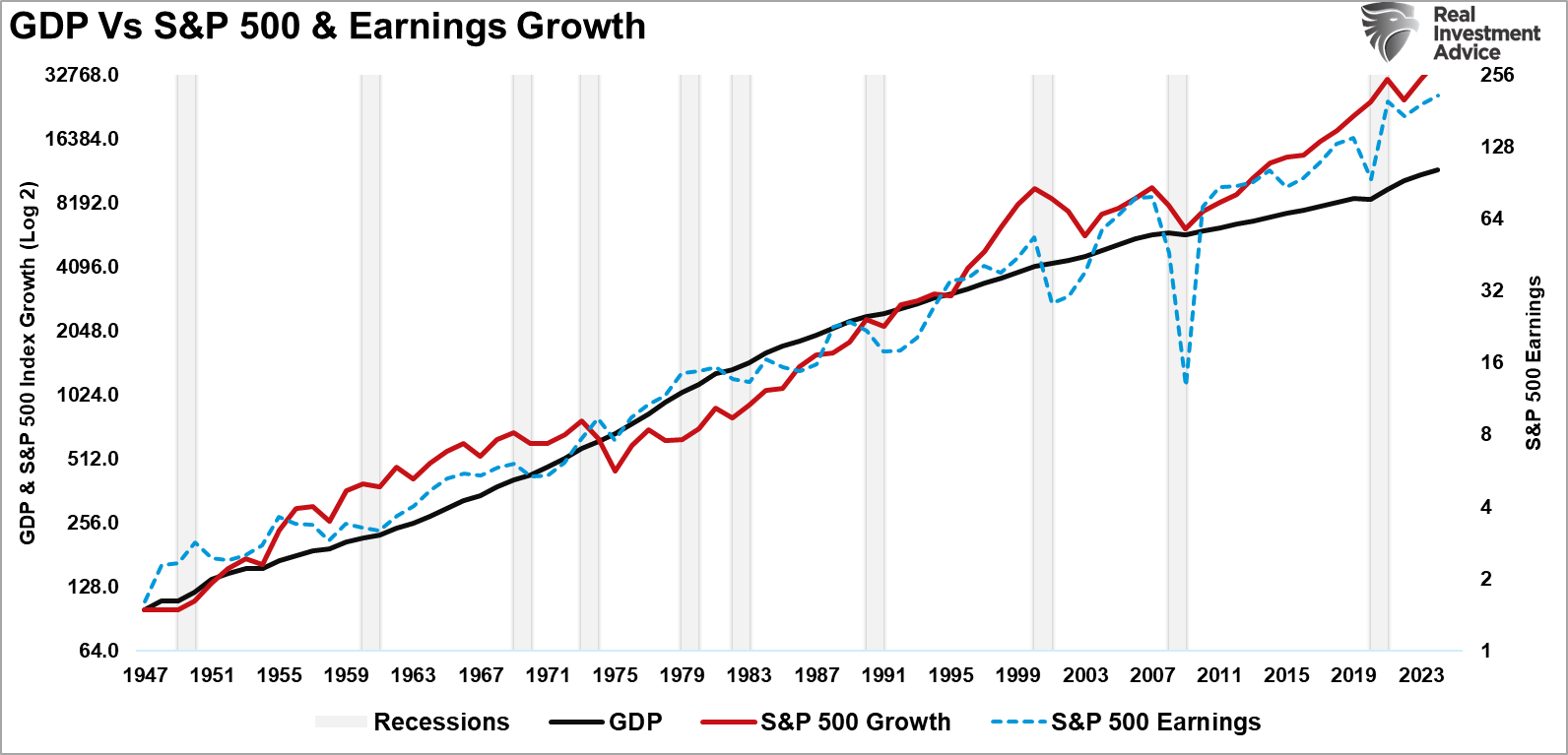

Comme indiqué dans « Les marchés boursiers sont détachés de tout », les corrections du marché finissent par ramener les prix aux fondamentaux économiques sous-jacents.

Si les cours boursiers peuvent dévier de l’activité immédiate, un retour à la croissance économique réelle se produit à terme. En effet, les bénéfices des entreprises dépendent des dépenses de consommation, des investissements des entreprises, des importations et des exportations. La déconnexion du marché avec l’activité économique sous-jacente est d’ordre psychologique. C’est particulièrement le cas depuis dix ans, les interventions monétaires successives ayant conduit les investisseurs à croire que « cette fois, c’est différent ».

Bien qu’imprécise, une corrélation subsiste entre le marché boursier et l’activité économique. Par exemple, en 2000 et à nouveau en 2008, les bénéfices des entreprises se sont contractés respectivement de 54 % et 88 %, en raison du ralentissement de la croissance économique. Et ce, malgré les appels à une croissance continue des bénéfices avant les deux précédentes contractions. Face à la déception des bénéfices, les cours des actions se sont ajustés de près de 50 % pour réaligner les valorisations sur des bénéfices actuels plus faibles que prévu et une croissance future des bénéfices plus lente. Cependant, ces deux événements étaient liés à d’autres facteurs exogènes (faillites d’Enron et de Lehman Brothers) qui ont aggravé le déclin.

Pourquoi est-ce important ? Le graphique ci-dessous montre que lorsque les marchés et les bénéfices s’écartent significativement de la tendance de croissance à long terme de l’économie, ils reviennent à la normale, et non l’inverse. Cependant, tout retour à la normale n’est pas lié à une récession.

En tant qu’investisseurs, il est crucial de comprendre que toute correction boursière n’est pas un avertissement de récession. Cependant, elle l’est parfois. La question est de savoir quels indicateurs peuvent nous alerter si la correction actuelle du marché est « une simple correction ou un avertissement de récession ».

Que regarder

Il n’existe aucune méthode sûre pour déterminer si une correction est une simple correction ou un signe avant-coureur de récession. À la manière de Sherlock Holmes, nous devons suivre une série d’indices et formuler des évaluations en fonction des données disponibles. Plusieurs indicateurs économiques et techniques peuvent aider à confirmer si un repli du marché signale une récession.

Avertissements économiques

En matière de données économiques, les investisseurs doivent comprendre que la plupart d’entre elles présentent un décalage important, mais que certaines présentent une forte corrélation avec les résultats économiques. Par exemple, l’inversion des courbes de rendement, la baisse des indicateurs économiques avancés (ILE), l’affaiblissement des indices PMI des secteurs manufacturier et des services, la baisse des prévisions de bénéfices des entreprises et l’élargissement des spreads de crédit figurent parmi les meilleurs indicateurs. Lorsque ces facteurs concordent avec une baisse significative du marché, ils indiquent souvent une économie au bord de la contraction.

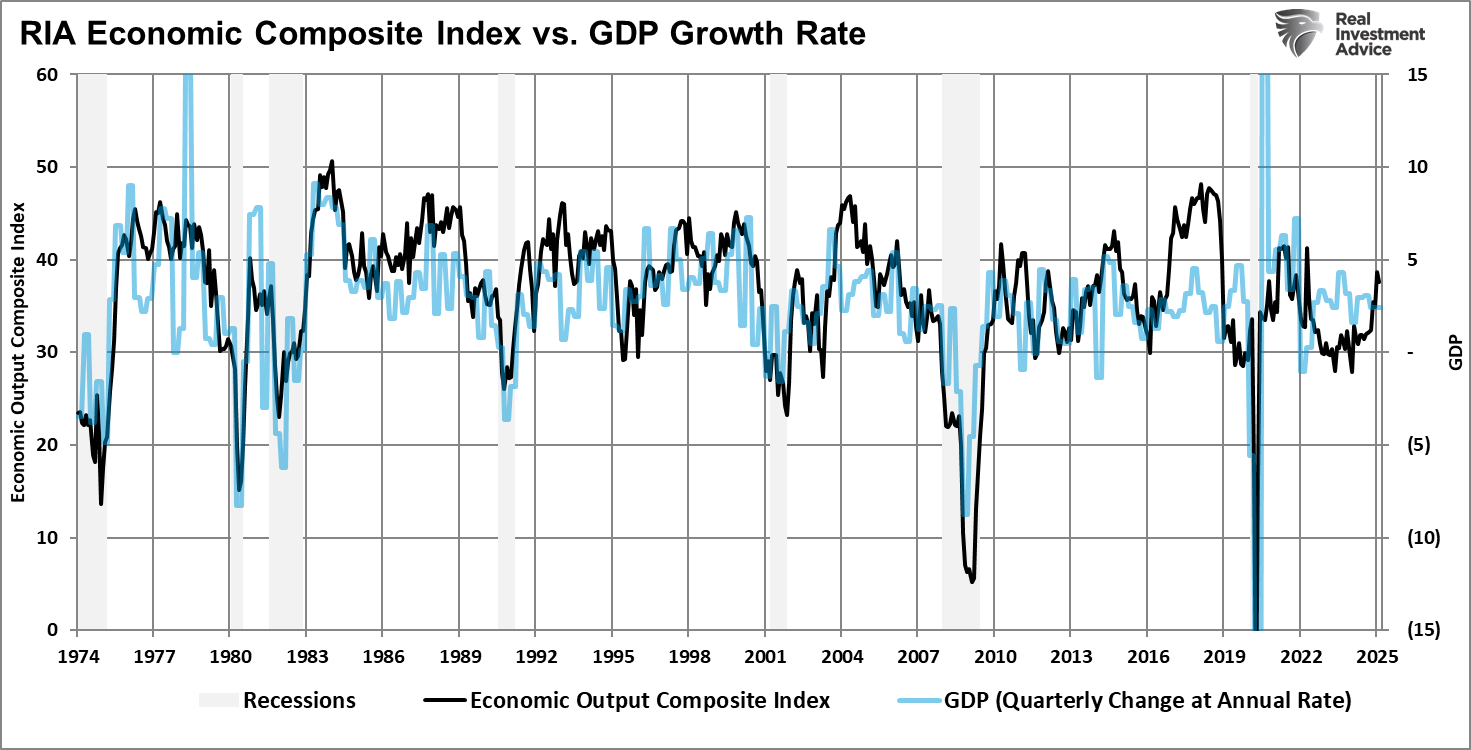

Il existe actuellement très peu de signaux économiques annonçant une contraction économique. Par exemple, notre indice composite de la production économique, qui comprend plus de 100 points de données différents, dont les enquêtes ISM et les indicateurs économiques avancés (ILE), est actuellement en zone expansionniste.

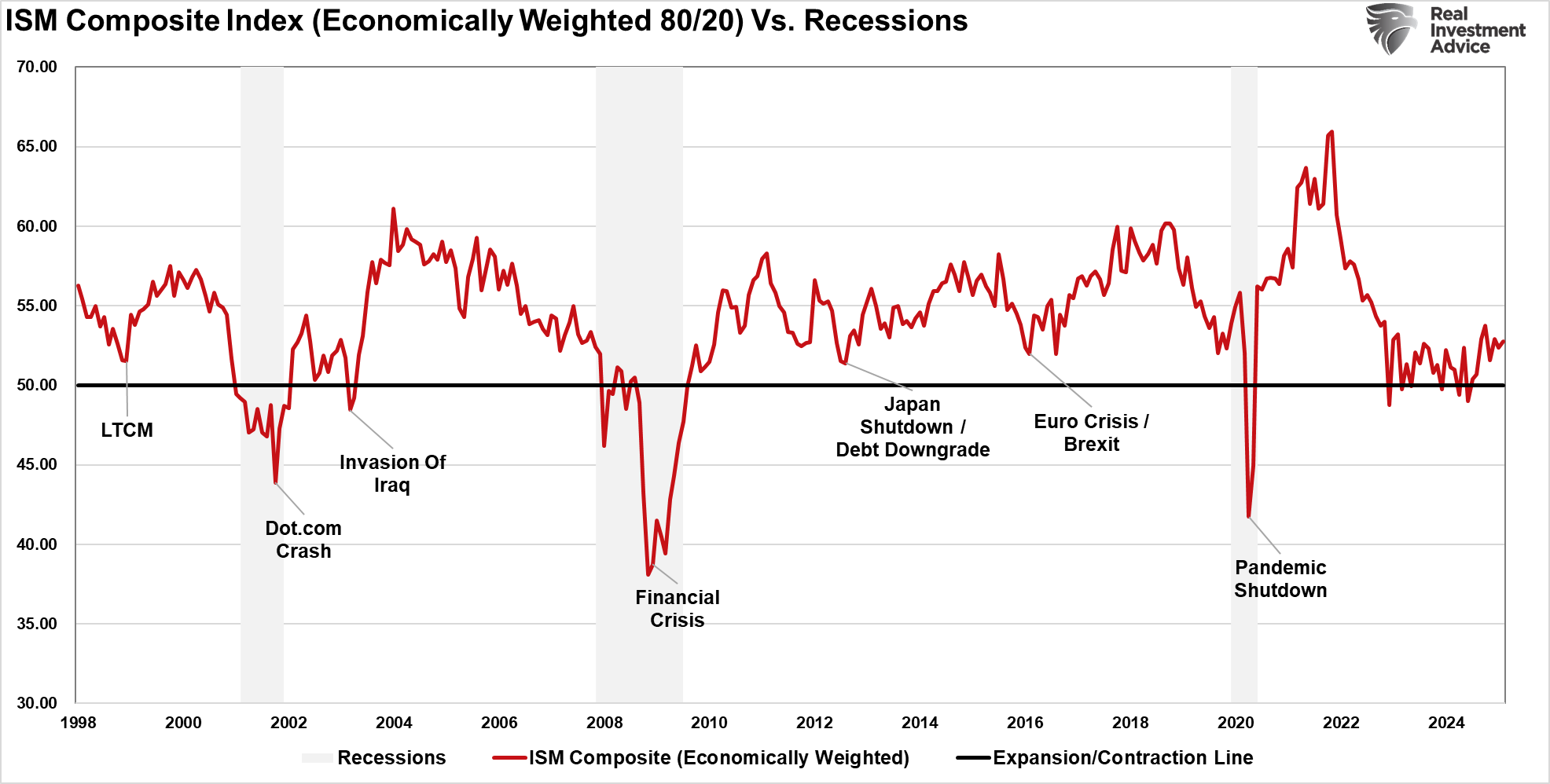

De plus, si l’on pondère les indices ISM manufacturier et des services par rapport à la rémunération de l’économie, il n’y a pas d’avertissement de récession actuel.

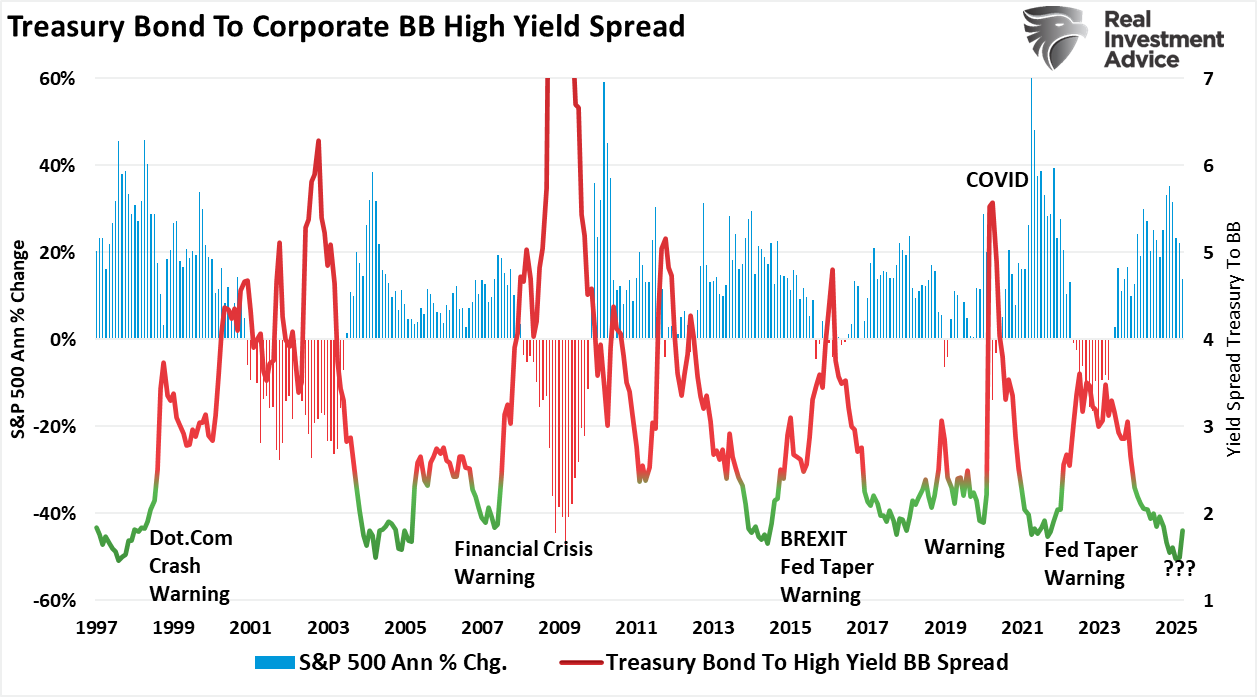

Cependant, l’indicateur le plus crucial que nous surveillons est celui des spreads de crédit. Ces derniers constituent les premiers indicateurs du marché, qui préviennent si une correction se transforme en marché baissier récessionniste. À savoir :

Les spreads de crédit sont essentiels pour comprendre le sentiment du marché et anticiper les baisses potentielles des marchés boursiers. Un spread de crédit désigne la différence de rendement entre deux obligations de maturité similaire mais de qualité de crédit différente. Cette comparaison porte souvent sur les obligations du Trésor (considérées comme sans risque) et les obligations d’entreprises (qui comportent un risque de défaut). L’observation de ces spreads permet aux investisseurs d’évaluer l’appétence au risque sur les marchés financiers. Cela les aide à identifier les points de tension qui précèdent souvent les corrections boursières.

Le graphique ci-dessous illustre l’écart entre les obligations d’entreprises « junk » (BB), souvent qualifiées de « haut rendement », et le taux « sans risque » des obligations du Trésor américain. Bien que les écarts de rendement aient légèrement augmenté, cela traduit une correction du marché et non un avertissement de récession.

Cependant, comme indiqué précédemment, toutes ces données sont décalées, et les valeurs d’aujourd’hui peuvent changer demain. C’est pourquoi les investisseurs doivent également prêter attention aux avertissements techniques.

Avertissements techniques

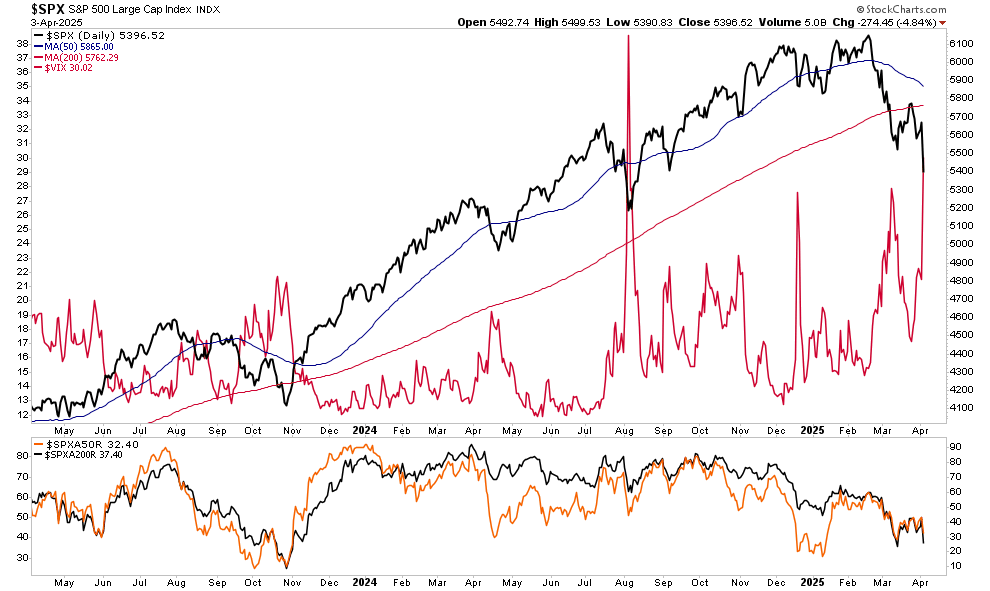

Plusieurs indicateurs techniques préviennent que la correction actuelle pourrait entraîner des conséquences plus graves. Comme indiqué, le marché est passé sous les moyennes mobiles à long terme, son ampleur s’est réduite (moins d’actions participant aux rallyes) et des pics de volatilité (mesurés par l’indice VIX) apparaissent souvent avant les récessions. Ces conditions sont techniquement réunies, mais les données économiques ne les confirment pas, du moins pas encore.

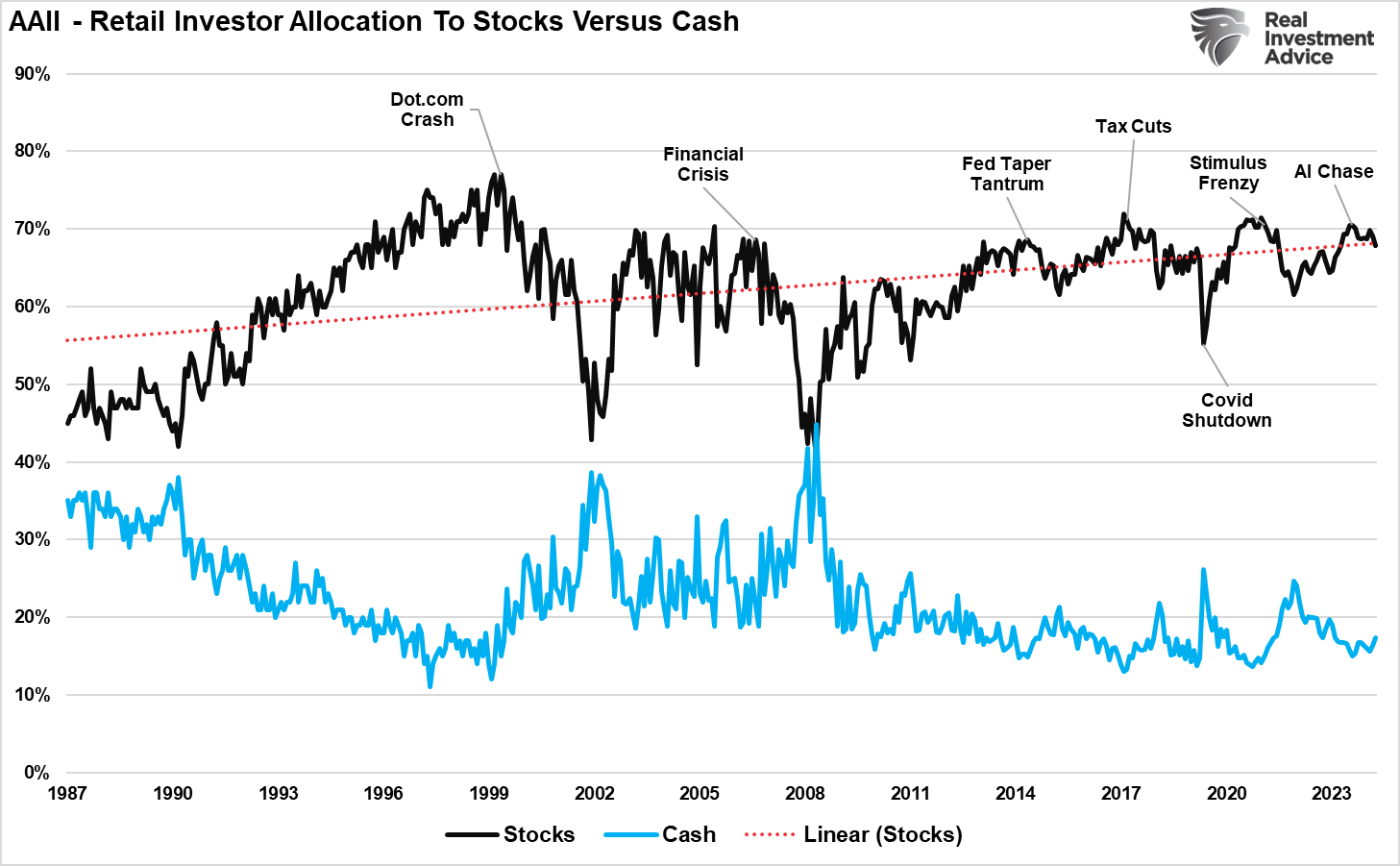

Cependant, alors que la confiance des investisseurs a fortement diminué, les liquidités restent très faibles. Ce ne serait probablement pas le cas si les acteurs du marché s’étaient préparés à une conjoncture économique plus difficile, comme en 2000 et 2008.

Conclusion

La valeur du marché boursier en tant qu’indicateur de récession réside dans sa capacité à refléter les attentes futures. Ces attentes se refléteront dans les prévisions de Wall Street concernant les bénéfices futurs, qui découlent de l’activité économique.

Si l’on examine les estimations prévisionnelles, malgré un léger ralentissement de l’exubérance précédente, les analystes tablent toujours sur une croissance annualisée des bénéfices de 16 % pour l’année prochaine. À moins que ces estimations ne s’inversent brutalement, il est peu probable que la correction actuelle se transforme en un cycle correctif plus profond.

Certes, les marchés sont parfois sujets à de fausses alertes ou à des réactions excessives. Cependant, la bourse réagit plus rapidement que les données économiques tardives, souvent révisées longtemps après coup. Les investisseurs qui comprennent le lien entre les fluctuations du marché et les tendances économiques générales sont mieux placés pour gérer les risques et prendre des décisions éclairées.

Plutôt que de réagir émotionnellement à chaque baisse du marché, les investisseurs devraient évaluer si la correction est due à une faiblesse fondamentale ou à des fluctuations conjoncturelles. Lorsqu’une baisse généralisée du marché s’accompagne d’une détérioration des bénéfices, d’un ralentissement de la croissance et d’indicateurs économiques en baisse, la probabilité d’une récession augmente. Dans ce cas, adopter une stratégie d’investissement plus défensive, diversifier les classes d’actifs et maintenir une perspective à long terme peut contribuer à surmonter les ralentissements économiques et à préserver le capital.

Source: https://realinvestmentadvice.com/resources/blog/the-stock-market-warning-of-a-recession/

Be the first to comment