Les dernières données sur l’emploi ont fortement mis en garde contre un potentiel ralentissement des bénéfices des entreprises. C’est la première fois que nous alertons sur les données sur l’emploi et leur impact sur les bénéfices des entreprises. En mai, nous avons publié un article intitulé « Les données sur l’emploi confirment le ralentissement de l’économie » , dans lequel nous affirmions :

Compte tenu de l’importance de la consommation dans l’économie et de la priorité donnée à l’emploi (production) dans le cycle, il est crucial d’examiner les données sur l’emploi, notamment l’emploi à temps plein, pour déterminer le risque économique. Le risque de récession reste très faible ; toutefois, la situation peut évoluer si la consommation se contracte rapidement. Hormis un impact exogène inattendu, les investisseurs doivent s’attendre à une croissance économique continue de ralentir lentement pour atteindre une tendance à long terme légèrement inférieure à 2 % par an. Malheureusement, même si ce taux de croissance n’est pas récessionniste, il sera difficile pour les entreprises de maintenir leur rentabilité à des niveaux records.

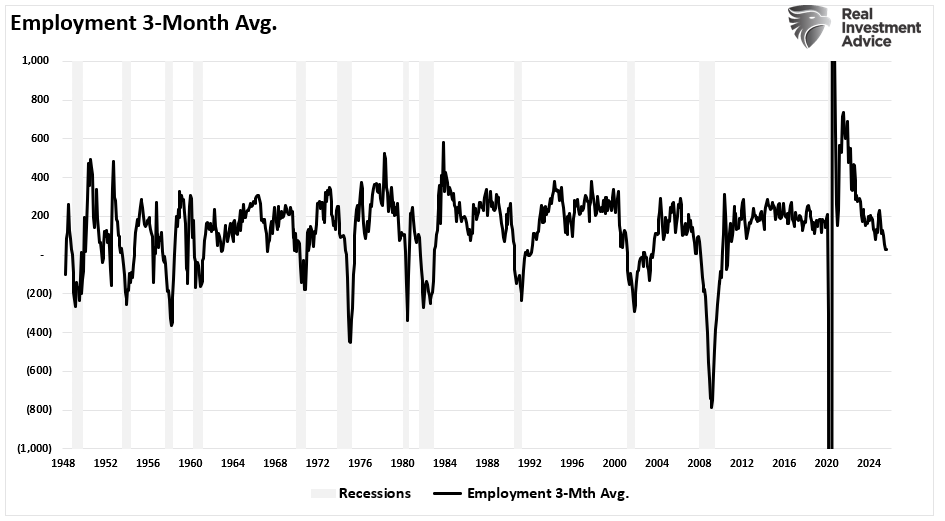

Le rapport sur l’emploi d’août 2025 a confirmé le ralentissement de la croissance de l’emploi. Les emplois non agricoles n’ont augmenté que de 22 000 postes, contre plus de 75 000 prévus par les économistes. Les chiffres de juin ont été révisés à la baisse, avec une perte nette de 13 000 emplois, soit la première baisse mensuelle depuis 2020. Juillet n’a bénéficié que d’une légère révision à la hausse. Cependant, l’essentiel est la « tendance » des données plutôt qu’un simple point de données mensuel. Comme indiqué, la moyenne sur trois mois de l’emploi se détériore fortement, ce qui ne s’était produit auparavant que juste avant le début d’une récession.

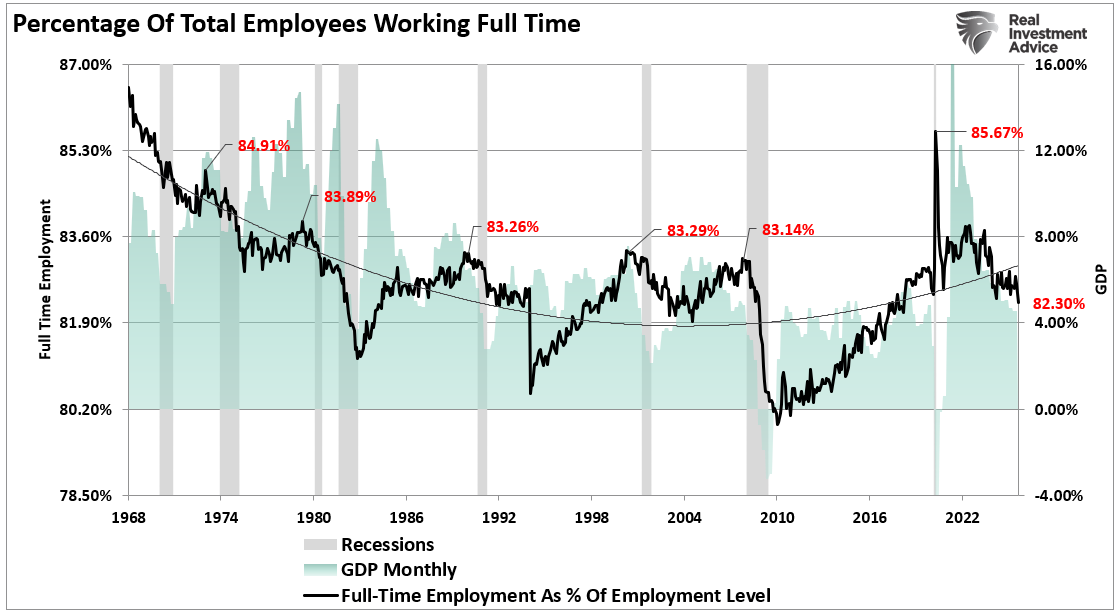

Alors que le taux d’activité s’élevait à 62,3 %, un niveau encore bien inférieur à celui d’avant la COVID-19, le pourcentage d’employés à temps plein continue de chuter fortement. Ce point est essentiel, car l’emploi à temps plein est nécessaire au maintien de la croissance économique. Ce niveau étant bien inférieur à celui d’avant la COVID-19, il n’est pas surprenant que la croissance économique ralentisse.

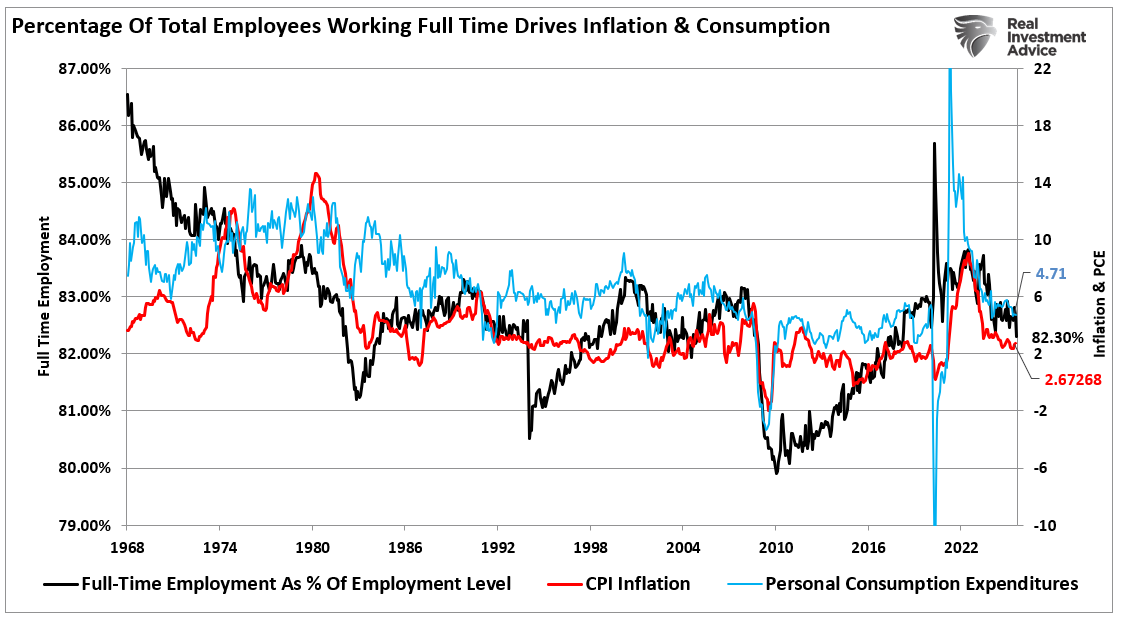

Le dernier rapport sur l’emploi ne suggère pas seulement un ralentissement de la croissance économique. En effet, la croissance ralentit parce que l’emploi se contracte et, par conséquent, les ménages dépensent moins. Comme nous l’avons montré dans un récent #BullBearReport , la croissance économique, l’inflation et la consommation des ménages sont en baisse, l’emploi, notamment à temps plein, soutenant l’offre et la demande économiques.

Ces données confirment également pourquoi la Fed est déjà en retard dans la réduction des taux d’intérêt.

Pourquoi la Fed est probablement en retard sur la courbe

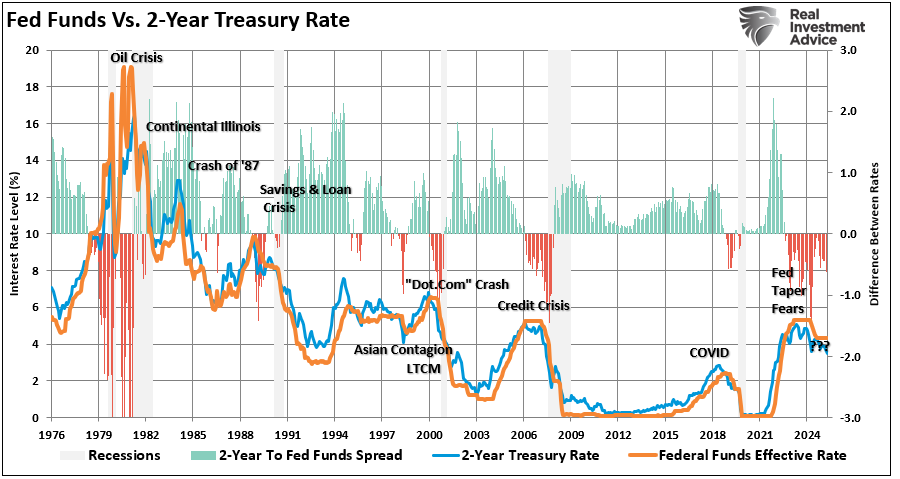

Malgré le ralentissement, la Réserve fédérale reste hésitante. Son président, Jerome Powell, a constaté un assouplissement des conditions de travail à Jackson Hole et a laissé entendre que la porte était ouverte à des baisses de taux. Mais aucun changement concret de politique n’a eu lieu. La Fed persiste à dépendre des données tout en ignorant les données les plus immédiates : les marchés du travail se détériorent. L’inflation n’est pas, et n’a jamais été, une menace, et le rendement des bons du Trésor à deux ans, une approximation proche de ce que devrait être le taux des fonds fédéraux, est déjà inférieur de plus de 80 pb au taux directeur actuel de la Fed.

Le dernier Livre Beige a également révélé une tendance à la baisse des embauches et une prudence croissante des employeurs, les entreprises retirant leurs offres d’emploi et limitant leur expansion. Il ne s’agit pas d’un problème d’offre de main-d’œuvre, mais d’un problème de demande. L’attention constante de la Fed sur les données d’inflation en retard signifie que les politiques restent trop restrictives et sont désormais bien en retard.

Les marchés n’attendent pas. Les contrats à terme de la Fed laissent désormais entrevoir une quasi-certitude quant à une baisse des taux en septembre, certains traders anticipant une baisse de 50 points de base. Si le risque d’inflation reste préoccupant, les rendements obligataires laissent déjà présager que les données économiques sont plus désinflationnistes qu’elles ne le sont. Comme nous l’avons déjà évoqué, malgré les avertissements alarmistes d’une flambée des taux d’intérêt, la réalité est que les taux d’intérêt à long terme suivront l’évolution de l’économie. Comme nous l’avons évoqué dans Grant : « Les taux vont-ils beaucoup plus haut ? »

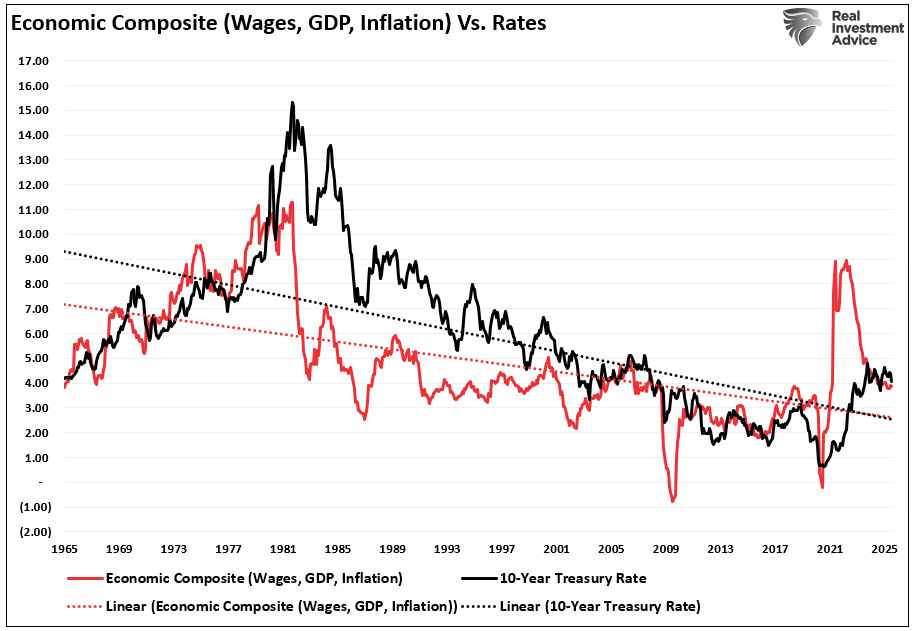

« …créons un indice composite des salaires (qui mesure le pouvoir d’achat des consommateurs, autrement dit la demande), de la croissance économique (résultat de la production et de la consommation) et de l’inflation (résultat indirect de la hausse de la demande liée à la croissance de l’activité économique). Nous comparons ensuite cet indice composite aux taux d’intérêt. Sans surprise, il existe une forte corrélation entre l’activité économique, l’inflation et les taux d’intérêt, ces derniers étant sensibles aux facteurs d’inflation. »

Nous avons discuté plus en détail de cette relation dans « Tudor Jones : Je ne posséderai pas d’obligations ».

La précédente poussée d’inflation, et donc des taux d’intérêt, n’était pas due à la croissance économique organique. Il s’agissait d’une poussée de l’équation offre/demande, induite par les mesures de relance, suite au confinement lié à la pandémie. À mesure que ces flux monétaires et budgétaires s’inverseront, ce soutien s’estompera. À l’avenir, nous devrons comprendre les facteurs qui influencent les taux au fil du temps : la croissance économique, les salaires et l’inflation.

Alors que l’économie et son principal moteur, l’emploi, ralentissent, le retard de la Fed à baisser ses taux accroît le risque d’un ralentissement économique plus marqué. Le maintien des taux à un niveau élevé accroît l’impact négatif sur la consommation (demande). Le resserrement de la Fed s’est déjà répercuté sur le crédit, le logement et les dépenses des entreprises. Le marché du travail réagit, et de nouveaux retards dans la politique monétaire risquent de rendre le prochain cycle d’assouplissement moins efficace.

Le risque est que la banque centrale s’engage dans une récession qu’elle n’a pas réussi à empêcher.

Conséquences pour les bénéfices et les marges bénéficiaires des entreprises

Pour les investisseurs, la conséquence la plus significative est le ralentissement des bénéfices des entreprises. Ce ralentissement est déjà amorcé. La croissance du chiffre d’affaires s’essouffle et les entreprises, notamment dans le commerce de détail et la restauration rapide, voient leur pouvoir de fixation des prix diminuer face à la baisse de la demande des consommateurs. À terme, ces facteurs comprimeront les marges bénéficiaires. Comme nous l’avons noté concernant les résultats du deuxième trimestre :

Si les entreprises technologiques et axées sur l’IA ont récemment connu un regain d’intérêt, leur dynamisme ne peut compenser les pressions plus générales sur les marges des entreprises. Au deuxième trimestre, les bénéfices du S&P 500 ont progressé de 6,4 %, 80 % des entreprises ayant dépassé les attentes. Mais cela masque un affaiblissement de la croissance, les bénéfices supérieurs aux attentes se concentrant essentiellement sur deux secteurs seulement. Il n’y aurait pas eu de croissance des bénéfices sans les mégacapitalisations technologiques et les grandes banques de Wall Street .

Si de nombreuses entreprises ont misé sur les hausses de prix, l’efficacité de la main-d’œuvre et les réductions de coûts pour stimuler la croissance de leurs bénéfices cette année, cette stratégie est limitée et perd de son efficacité. Si les entreprises technologiques et liées à l’IA, comme Broadcom, ont offert des points positifs, le reste du marché est sous pression. Les secteurs discrétionnaires, les valeurs industrielles cycliques et les petites capitalisations sont davantage exposés aux chocs de demande et au ralentissement de la croissance économique. Si les investisseurs ignorent actuellement les liens entre demande économique et bénéfices des entreprises, l’érosion des marges aura un impact plus important sur les bénéfices.

Actuellement, les analystes tablent toujours sur une croissance soutenue des bénéfices jusqu’en 2026. Cependant, cette tendance devrait évoluer dans les mois à venir. Si ces estimations sont revues à la baisse, le risque pour le marché, et pour les investisseurs actuellement très optimistes, réside dans la question des valorisations. À mesure que le ralentissement des bénéfices des entreprises s’accélère, les prévisions seront revues à la baisse et la rémunération des bénéfices à des multiples significativement élevés sera remise en question. Si les entreprises révisent leurs attentes à la baisse, retardent leurs investissements et multiplient les licenciements pour préserver leurs résultats, le risque pour les marchés augmentera considérablement.

Naviguer dans les risques

Les données indiquent un ralentissement de l’économie américaine. La croissance faiblit, l’inflation reste élevée, les marges des entreprises sont sous pression et des baisses de taux d’intérêt sont probables. Ces conditions exigent un changement de stratégie d’investissement. Les investisseurs doivent s’adapter pour préserver leur capital, générer des revenus et gérer les risques. Le positionnement doit privilégier la résilience, la qualité et la stabilité des revenus. L’objectif est de réduire l’exposition aux secteurs volatils et de se concentrer sur les actifs performants en période de ralentissement économique.

Voici les principales mesures que les investisseurs devraient envisager :

- Réduisez votre exposition aux valeurs cycliques : réduisez vos investissements dans les secteurs discrétionnaires comme la vente au détail, les voyages et l’électronique grand public, qui dépendent fortement d’une forte croissance économique.

- Augmenter l’allocation aux secteurs défensifs : privilégier les biens de consommation de base, la santé et les services aux collectivités. Ces secteurs offrent des bénéfices stables, même en période de ralentissement économique.

- Privilégiez les entreprises dotées d’un fort pouvoir de fixation des prix : ces entreprises peuvent mieux maintenir leurs marges malgré la hausse des coûts des intrants.

- Privilégiez des bilans solides : un faible endettement et des réserves de trésorerie élevées réduisent le stress financier et favorisent des rendements constants.

- Privilégiez les sociétés versant des dividendes de qualité : recherchez des entreprises affichant un historique de dividendes stables ou en croissance. Celles-ci offrent un soutien aux revenus lorsque les plus-values ralentissent.

- Augmenter l’exposition aux titres à revenu fixe : les obligations à court terme et les obligations d’entreprises de qualité supérieure pourraient bénéficier de la baisse des taux d’intérêt.

- Tenez compte du positionnement de la courbe de rendement : une courbe de rendement plus raide résultant de baisses de taux peut créer une opportunité dans les obligations intermédiaires.

- Évitez les actions de croissance spéculatives . Ces entreprises dépendent de leurs bénéfices futurs et d’un financement bon marché, deux éléments qui seront mis à rude épreuve dans un contexte de ralentissement économique.

Le ralentissement de l’économie américaine modifie le profil de rendement des différentes classes d’actifs. Ajuster dès maintenant ses stratégies en mettant l’accent sur la qualité, les flux de trésorerie et un positionnement défensif peut améliorer la protection contre les baisses et favoriser des rendements de portefeuille plus stables.

Bien qu’il n’y ait aucune garantie, l’écart actuel entre les attentes de Wall Street et les capacités de l’économie est très différent. L’économie pourrait-elle rattraper son retard et répondre aux attentes de Wall Street ? Certainement. Mais cela ne se produit généralement pas ainsi.

Plus important encore, la Fed est une fois de plus en retard, et l’histoire suggère que l’impact sur les actions sera négatif.

Be the first to comment