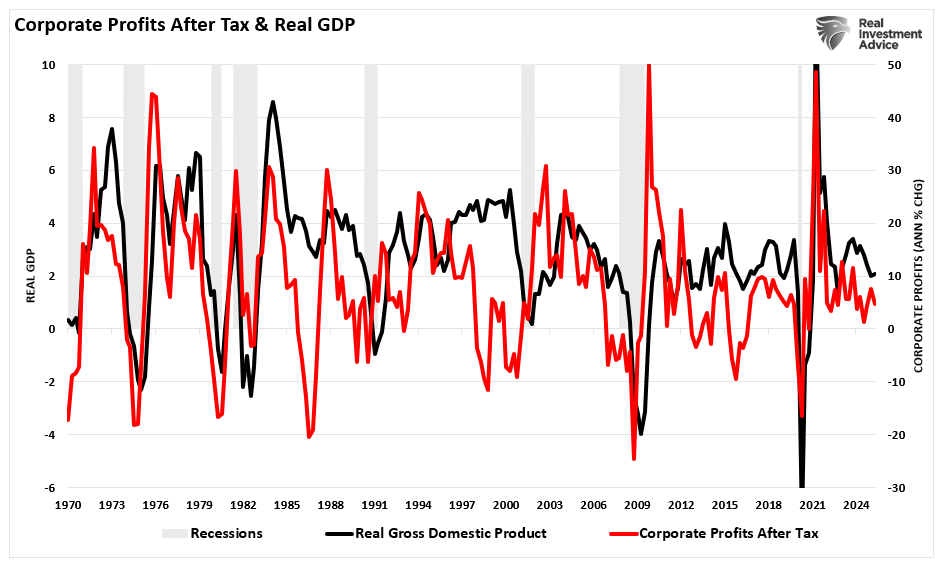

Les bénéfices des entreprises sont le moteur de l’investissement, de l’embauche et des rendements boursiers. Point crucial, leur lien avec l’économie réelle est très étroit. Dans les comptes nationaux (NIPA), les « bénéfices de la production courante » du BEA (avec ajustements de la valorisation des stocks et de la consommation de capital) ont augmenté au deuxième trimestre 2025, mais modestement : en hausse de 6,8 milliards de dollars par rapport au premier trimestre, et sensiblement révisés à la baisse de 58,7 milliards de dollars par rapport à l’estimation précédente. Ce n’est pas la hausse attendue si nous entrions dans une nouvelle et puissante phase de hausse des bénéfices. La corrélation n’est pas surprenante, étant donné que l’activité économique génère les revenus nécessaires aux bénéfices des entreprises.

Bien que la révision de la troisième estimation de la croissance réelle du PIB au deuxième trimestre ait été portée à 3,8 % en rythme annualisé, les apparences ont été trompeuses. L’inversion de la poussée des importations au premier trimestre, destinée à devancer les droits de douane, a été déterminante au deuxième trimestre. Plus particulièrement, les dépenses de consommation, principal moteur de l’activité économique, ont affiché une faiblesse persistante. Là encore, le lien entre les dépenses de consommation et les bénéfices des entreprises est crucial, car ces dépenses génèrent des revenus pour les entreprises.

L’essentiel pour les investisseurs est que, si les chiffres de la croissance économique semblent prometteurs, la révision des bénéfices révèle une image plus discrète de la dynamique des revenus des entreprises. Autrement dit, la production s’est accélérée, mais la croissance des bénéfices n’a pas suivi le même rythme. Cette divergence est importante pour les investisseurs en actions, qui sont finalement rémunérés en fonction des bénéfices, et non du PIB. Globalement, les bénéfices après impôts des entreprises (CPATAX) se sont établis à environ 3 260 milliards de dollars en TDA/TVA au deuxième trimestre 2025, proches du haut de la fourchette post-pandémique, sans toutefois franchir un palier décisif. Cependant, les marges bénéficiaires nettes ont été mises sous pression et la croissance économique a ralenti. Ce profil de « plateau ondulé » des deux dernières années reste intact, et si les marges restent élevées, lorsqu’elles se stabilisent sous l’effet de la hausse des multiples de prix, les calculs de rendement futur ont tendance à devenir plus complexes.

En examinant de plus près les sociétés cotées, on constate une nuance similaire. Le tableau de bord S&P 500 T2-2025 de FactSet montre une croissance mixte des bénéfices en accélération sur un an, avec des marges bénéficiaires nettes d’environ 12,3 %, toujours supérieures aux normes à long terme et reflétant une large gamme de résultats. C’est une bonne nouvelle, mais le marché avait déjà intégré de nombreuses bonnes nouvelles . Cependant, le reste de l’économie ne connaît pas la même croissance. L’écart entre les excédents nets d’exploitation des secteurs public et privé, importants, et ceux des secteurs privés, modestes, est considérable.

Les lecteurs réguliers de nos travaux chez RealInvestmentAdvice se souviendront que nous écrivons depuis des années que les bénéfices et l’économie évoluent de concert sur des cycles complets, et que les revenus et les bénéfices ne dépassent pas indéfiniment la capacité économique. Le fil conducteur de mes précédents articles, notamment sur l’identité du profit selon Kalecki, est le détachement des marchés des fondamentaux. Le lien entre bénéfices et économie, les impulsions budgétaires, le comportement d’épargne et les balances commerciales peuvent pousser les bénéfices temporairement au-dessus de la tendance, mais la force de gravité finit par reprendre le dessus.

Cet objectif est toujours utile en 2025.

Bénéfices, prix et salaires : comment l’inflation se répercute sur les marges

La pandémie et ses conséquences ont ravivé un vieux débat. Les marges des entreprises sont-elles la cause de l’inflation, ou en sont-elles le résultat ? Comme indiqué dans « La cupidité des entreprises n’est pas la cause de l’inflation » , les entreprises sont victimes de l’inflation, et non sa cause.

Il suffit de raisonner cette affirmation pour en découvrir l’absurdité. Si les entreprises peuvent augmenter leurs prix bon gré mal gré et réaliser des profits « excessifs », pourquoi ne le font-elles pas systématiquement ? Les entreprises sont-elles soudainement devenues cupides en 2021 ? Et pourquoi la Réserve fédérale a-t-elle passé une décennie à s’inquiéter d’une inflation « trop faible » alors qu’elle peinait à atteindre son objectif de 2 % ? La cupidité des entreprises n’était-elle pas suffisante avant le coronavirus ? – Michael Maharrey

La Banque centrale européenne (BCE) a été l’une des nombreuses études confirmant notre thèse précédente. Une « inflation tirée par les profits » peut survenir lorsque des facteurs limitent l’offre, mais que la demande reste élevée. Le président de la Fed, Jerome Powell, a également souligné :

L’épisode actuel de forte inflation est initialement né de la collision entre une demande très forte et une offre limitée par la pandémie. Lorsque le Comité fédéral de l’open market a relevé son taux directeur en mars 2022, il était clair que la maîtrise de l’inflation dépendrait à la fois de la correction des distorsions sans précédent de l’offre et de la demande liées à la pandémie et d’un resserrement de notre politique monétaire, ce qui ralentirait la croissance de la demande globale et permettrait à l’offre de rattraper son retard .

En d’autres termes, les principes économiques de base stipulent que si la courbe offre/demande se déplace, l’inflation sera la conséquence si l’offre se restreint.

Alors que le discours sur la « greedflation » trouvait un écho auprès des experts médiatiques, les entreprises étaient confrontées à une pénurie d’approvisionnement dans un contexte de forte hausse de la demande liée aux mesures de relance. Cependant, ce facteur favorable aux marges bénéficiaires a disparu. Comme l’a souligné la Fed de San Francisco, les fluctuations des marges n’ont pas alimenté l’inflation américaine durant la phase de désinflation post-pandémique . Avec le rétablissement des chaînes d’approvisionnement et la normalisation de la demande, la contribution des marges s’est atténuée. L’évolution de l’inflation reflète de plus en plus les coûts et le rééquilibrage de l’offre et de la demande plutôt qu’une pression persistante sur les profits. La nuance est importante, car elle permet de savoir si les marges continueront de gonfler les prix ou s’ils reviendront à la moyenne sous l’effet des fluctuations des coûts et de la demande.

Avec une inflation en baisse, mais toujours relativement stable dans le secteur des services, le maintien des marges bénéficiaires devient plus difficile. Si l’économie ralentit parallèlement au ralentissement de la demande, cette difficulté s’accentuera. Point crucial : les coûts unitaires de main-d’œuvre, la composante récurrente la plus essentielle, n’ont augmenté que de 1,0 % au deuxième trimestre. Lorsque la croissance des prix ralentit tandis que les pressions sur les coûts de main-d’œuvre s’atténuent, les marges peuvent se maintenir, mais seulement si la croissance du chiffre d’affaires reste satisfaisante. C’est le chemin étroit que suivent aujourd’hui les entreprises américaines, comme le montre une analyse récente d’Albert Edwards de la Société Générale.

« L’inflation des coûts unitaires de main-d’œuvre, que les économistes considèrent comme la principale source de l’inflation par les coûts, a ralenti à moins de 1 %, ce qui suggère que la forte baisse de l’inflation des entreprises non financières (NFCB) n’est pas anormale. »

Rassemblons les données macroéconomiques et microéconomiques. Les marges bénéficiaires des entreprises restent très élevées par rapport à leur niveau historique. Si les résultats du deuxième trimestre ont été satisfaisants, un ralentissement de la croissance économique constitue un risque. De plus, à mesure que l’inflation se rapproche de la fourchette cible de la Fed et que la productivité rebondit, l’ augmentation « facile » des marges due aux hausses de prix s’estompe. Les bénéfices dépendent davantage de la croissance de la demande réelle, des gains de productivité, de l’impulsion budgétaire et de la composition de l’économie, et pas seulement du pouvoir de fixation des prix. Cela est cohérent avec le cadre de Kalecki . La « désépargne » publique (déficits), le comportement d’épargne des ménages, l’investissement net et les flux commerciaux expliquent le bassin de profits macroéconomiques.

L’équation de profit de Kalecki explique clairement que si les dettes et les déficits érodent la croissance économique et sont déflationnistes en détournant des capitaux de l’investissement productif, une inversion des déficits budgétaires présente un risque pour les investisseurs. Les valorisations sont élevées, en partie parce que les investisseurs anticipent la persistance de marges bénéficiaires élevées. Cependant, la variation cumulée du prix de marché, corrigé de l’inflation, dépasse largement les profits générés. De tels écarts antérieurs n’ont pas été favorables aux investisseurs, comme le suggère l’équation de Kalecki.

Si les déficits diminuent et que les ménages se replient sur eux-mêmes, les marges bénéficiaires deviennent plus difficiles à défendre, quelle que soit l’intelligence de la stratégie de prix.

Évaluations, sentiment et bénéfices

Passons maintenant au point délicat. Les valorisations et le sentiment ont dépassé l’amélioration réelle des bénéfices. Comme indiqué dans le « Scénario haussier vs baissier »,les valorisations sont déjà élevées. Le PER prévisionnel du S&P 500 s’établit à 22,5 fois les bénéfices, avec un bénéfice courant de 25 fois. UBS note que ces chiffres se situent parmi les 5 % les plus élevés depuis 1985.

De plus, des valorisations élevées impliquent des attentes élevées et reflètent le sentiment des investisseurs. Le risque, bien sûr, est qu’en cas de résultats décevants, les valorisations prévisionnelles (attentes) doivent être recalculées, et actuellement, la marge d’erreur est, au mieux, faible. Notamment, les résultats étant dérivés de l’activité économique réelle, l’écart actuel entre la variation annuelle des bénéfices et le PIB est notable. La longue corrélation historique entre les deux suggère qu’un risque plus élevé pour les investisseurs pourrait être plus présent qu’il ne l’est réellement.

Le sentiment des investisseurs est du même avis. Les indicateurs de confiance ont dépassé leur moyenne à long terme pendant une grande partie des deuxième et troisième trimestres, et les indicateurs de « cupidité » ont souvent été très optimistes, même si l’éventail se réduit à une poignée de méga-capitalisations. Lorsque l’optimisme, le leadership restreint et les valorisations premium concordent, le marché devient plus dépendant d’une exécution sans faille des bénéfices. Les révisions n’ont pas besoin d’être désastreuses pour provoquer des creux de prix ; il suffit qu’elles soient « moins importantes ».

Il est à noter qu’une partie de la force du BPA de ce cycle repose encore sur l’ingénierie financière plutôt que sur la croissance organique des bénéfices. Les rachats d’actions des entreprisesrestent massifs et devraient dépasser 1 000 milliards de dollars en 2025. S’ils réduisent le nombre d’actions pour améliorer le bénéfice par action, ils épuisent également le capital qui aurait pu être utilisé à des fins plus productives. Il ne s’agit pas d’un jugement moral ; c’est une simple question d’arithmétique. Mais cela signifie que le BPA peut paraître supérieur aux bénéfices sous-jacents , ce qui est important lorsque les investisseurs paient un multiple de prime pour ce BPA.

C’est pourquoi, chez RIA, nous avons insisté sur le thème du détachement en 2025. Lorsque les marchés sont bien supérieurs au complexe bénéfices-PIB, les rendements futurs se contractent et la marge d’erreur se réduit. Cela ne signifie pas un krach imminent, car les haussiers ne meurent pas de vieillesse, mais cela signifie que les rendements ajustés au risque se dégradent lorsque les cours dépassent la capacité bénéficiaire.

Conclusion : La carte des risques de l’investisseur à partir d’ici

Voici les quatre points à retenir pour les investisseurs de cette discussion.

Les bénéfices sont corrects, sans être exceptionnels. Les comptes nationaux indiquent une légère hausse des bénéfices, mais révisés à la baisse ; les marges du S&P 500 restent élevées, mais sans accélération . Cette configuration est « suffisante » pour un marché en marge, mais fragile si la croissance ralentit ou si un secteur fortement pondéré par l’indice vacille.

Le facteur inflationniste favorable aux marges s’estompe. La désinflation, combinée à un ralentissement de la croissance des coûts unitaires de main-d’œuvre, est bénéfique pour les marges, mais elle compromet également la répercussion aisée des prix qui a dopé la rentabilité en 2021-2022. À partir de maintenant, la demande réelle et la productivité doivent prendre le relais. La croissance des revenus mettra à l’épreuve les marges actuelles si la consommation ralentit, en raison de la reprise des remboursements de prêts étudiants, du resserrement du crédit ou du ralentissement des créations d’emplois .

Le risque de valorisation n’est plus théorique. Avec un PER prévisionnel supérieur à environ 22x et un sentiment souvent optimiste, le marché paie pour que la croissance, la durabilité et les gains de productivité liés à l’ère de l’IA se matérialisent largement. Cela peut fonctionner si le moteur bénéfices/PIB se maintient. Mais cela signifie également que des révisions négatives du BPA, une ampleur plus restreinte, voire des prévisions « moins prometteuses », peuvent entraîner des baisses importantes.

L’ingénierie financière ne peut pas tout faire. Les rachats d’actions continueront de soutenir le BPA, mais ils n’augmentent pas la marge bénéficiaire globale. Lorsque les initiés investissent massivement dans des programmes de rachat, le bénéfice par action (BPA) peut paraître meilleur que les données économiques sous-jacentes (bénéfices globaux), surtout si l’impulsion budgétaire s’estompe en 2026. Il s’agit d’un scénario classique de compression des multiples, même en l’absence de récession des bénéfices.

L’économie est en croissance, les bénéfices sont corrects, mais le risque est présent avec le ralentissement de l’inflation et l’atténuation de la pression sur les coûts de main-d’œuvre. Cette combinaison peut favoriser la stabilité à court terme, mais pas la complaisance. Si vous avez bénéficié du rebond de cette année, pensez en termes de budgétisation du risque : où vos expositions sont-elles le plus liées à des hypothèses de marge non remises en question , à des révisions optimistes et à des primes de valorisation ? C’est là que de petites déceptions peuvent avoir un impact significatif sur les prix. La stratégie qui nous a été bénéfique toute l’année reste inchangée : réduire les extensions, accroître la faiblesse, diversifier les expositions en duration et en facteurs, et laisser les données nous guider.

Sur les marchés, ce sont les bénéfices des entreprises qui règlent les comptes. Assurez-vous que votre portefeuille est aligné sur la partie de l’histoire qui finance réellement le récit.