Le risque d’inflation est un sujet de discussion important dans les médias grand public depuis quelques années. Cela n’est guère surprenant, compte tenu du pic d’inflation enregistré après la pandémie de 2020, alors que les dépenses de consommation (demande) ont été stimulées par les mesures de relance et que la production (offre) a été stoppée. Pour comprendre les raisons de ce phénomène, il est nécessaire de revisiter les notions d’économie.

En économie, l’inflation est une augmentation générale des prix des biens et services. Les variations de l’inflation sont fonction des fluctuations de la demande réelle de biens et services (également appelées chocs de demande, notamment les changements de politique budgétaire ou monétaire, ou les récessions), des variations de l’offre disponible, comme lors des crises énergétiques (également appelées chocs d’offre), ou des variations des anticipations d’inflation, qui peuvent être autoréalisatrices. Il est à noter que l’offre et la demande sont des aspects clés de l’équation de l’inflation.

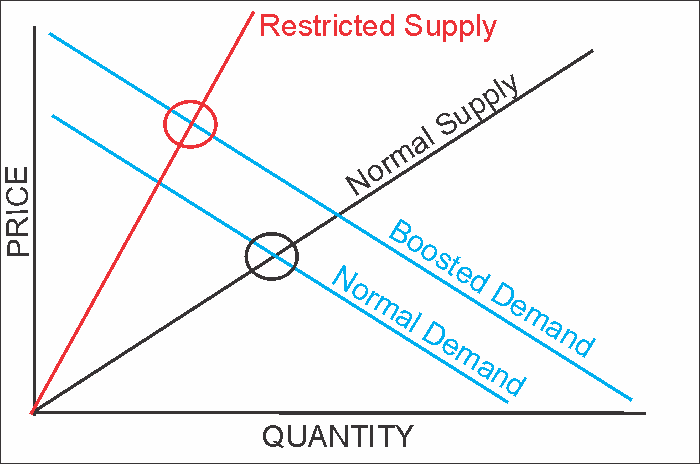

Les principes économiques de base stipulent que les prix seront fixés à un niveau où l’offre de biens ou de services répond à la demande des consommateurs.

L’illustration économique illustre ce principe fondamental enseigné dans tous les cours d’ économie 101. Comme indiqué, en 2020, l’inflation était la conséquence d’une restriction de l’offre et d’une augmentation massive de la demande.

Cette vague massive de mesures de relance directement destinées aux ménages a entraîné une hausse sans précédent de l’ épargne, créant une demande artificielle. Comme illustré, l’ effet « cochon dans le python » est évident. Au cours des deux années suivantes, cette « gonflement » de liquidités excédentaires a retrouvé sa tendance de croissance antérieure. Étant donné que la croissance économique accuse un retard d’environ 12 mois sur le retour de l’épargne, le ralentissement de la croissance économique devrait se poursuivre jusqu’en 2025. Cet « effet de décalage » est notamment crucial pour la thèse du « risque d’inflation » .

Sachant que l’inflation est uniquement fonction de l’offre et de la demande, l’inversion continue de la liquidité monétaire continue d’éroder l’activité économique. Il est à noter que la flambée d’inflation après 2020 n’est pas due à une augmentation de la dette ou de la Réserve fédérale, mais plutôt à l’augmentation temporaire de la masse monétaire provoquée par l’envoi de chèques aux ménages. Par conséquent, le risque d’inflation continuera de s’atténuer, à moins que le gouvernement n’adopte un nouveau projet de loi de dépenses d’infrastructures d’une ampleur considérable ou ne déploie de nouvelles mesures de relance pour les ménages.

« Mais Lance, les tarifs douaniers sont inflationnistes. »

Ils ne le sont pas pour deux raisons, et tout commence par la confiance des consommateurs.

Le consommateur est la clé du risque d’inflation

Je comprends l’hypothèse de base selon laquelle si l’on impose une taxe sur un produit, un bien ou un service, son « coût » augmentera, d’où le risque d’inflation. Bien que cela soit parfaitement logique, cela exclut deux facteurs cruciaux : 1) seuls les producteurs paient la « taxe » des droits de douane ; et 2) l’inflation (en termes d’IPC) est mesurée du côté des consommateurs.

Dans « Les tarifs ne constituent pas un risque d’inflation », nous avons discuté de l’impact des tarifs sur le côté production de l’équation.

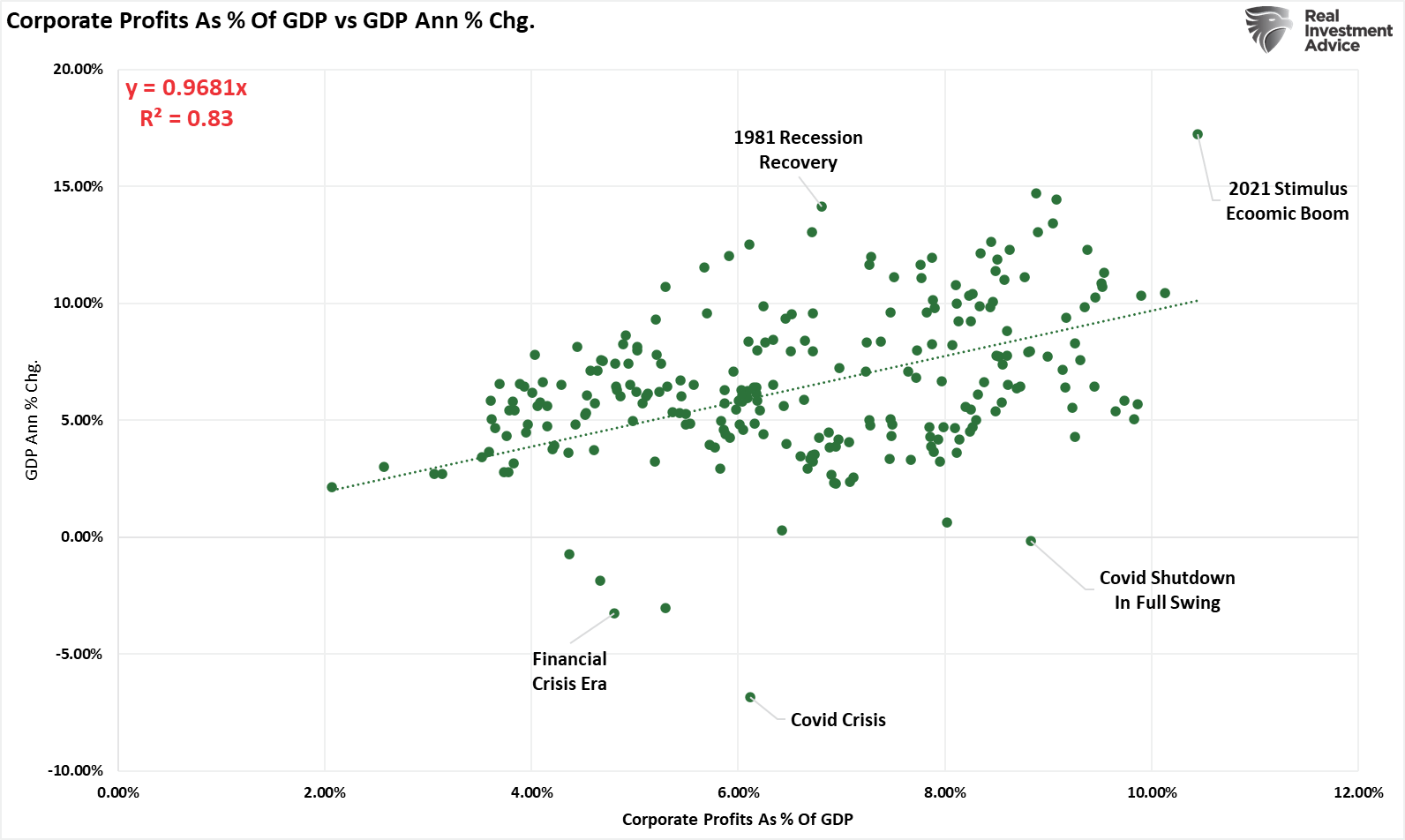

Les poussées de la demande post-pandémiques, les perturbations des chaînes d’approvisionnement et les interventions budgétaires et monétaires massives ont soutenu ces marges élevées. Comme le montre le graphique ci-dessous, la corrélation entre les taux de croissance économique et les bénéfices des entreprises est élevée. Il convient de noter que les valeurs aberrantes de cette corrélation sont historiquement liées à des événements tels que la crise financière et les reprises économiques post-récession.

Les entreprises réagissent aux augmentations de coûts de leur activité (salaires, avantages sociaux, matières premières, services publics, etc.), qui doivent être intégrées dans le prix de vente pour maintenir leur rentabilité. Il est crucial de noter que les entreprises ne peuvent répercuter la hausse des coûts des intrants sur les consommateurs que si la demande reste supérieure à l’offre disponible de ces biens ou services. En 2020 et 2021, les entreprises ont pu répercuter la majeure partie de la hausse inflationniste sur les consommateurs, car elles étaient disposées à dépenser l’argent du gouvernement. Cependant, à mesure que l’épargne excédentaire s’épuise, l’inflation diminue et les consommateurs réduisent leurs dépenses ; les bénéfices des entreprises s’affaiblissent à mesure que la capacité à répercuter la hausse des coûts des intrants sur les clients s’amenuise. Comme indiqué, lorsque l’inflation diminue, le taux de variation des bénéfices des entreprises diminue également.

Relisez cette phrase en gras.

Lorsqu’on aborde le risque d’inflation, l’activité des consommateurs alimente les impulsions inflationnistes dans l’économie. Si l’on utilise une moyenne sur deux ans des bénéfices des entreprises moins l’inflation, on peut visualiser cet impact. Comme indiqué, les hausses inflationnistes, comme les droits de douane, ne sont inflationnistes dans l’économie que si elles peuvent être répercutées sur les consommateurs. L’inflation a bondi en 2020, les entreprises ayant pu répercuter l’essentiel des hausses de coûts sur les consommateurs aisés. Aujourd’hui, c’est aux consommateurs qu’elles le sont. Aujourd’hui, l’inflation diminue en raison de la baisse de la demande. Par conséquent, le pourcentage des hausses de coûts que les entreprises doivent absorber augmente, ce qui réduit leur rentabilité, mais se traduit par un ralentissement de l’inflation.

Voici le point crucial :

Les entreprises ne créent pas d’inflation. Elles réagissent simplement aux variations de la demande et ajustent leurs prix et leur offre pour maintenir leur rentabilité. Lorsque la consommation ralentit, les entreprises baissent leurs prix pour réduire l’offre.

Comme on peut s’y attendre, les comportements des consommateurs, qui permettent de mesurer l’inflation grâce à l’indice des prix à la consommation (IPC), influencent le risque d’inflation. La confiance des consommateurs est essentielle pour comprendre si le risque d’inflation est présent dans l’économie.

Les consommateurs manquent de confiance

Malgré tous les commentaires sur le risque d’inflation lié aux tarifs douaniers, l’inflation est difficile à atteindre si les consommateurs ne veulent pas, ou, plus grave encore, ne peuvent pas, payer des prix plus élevés. Comme indiqué dans le commentaire de la semaine dernière, « Les consommateurs se désengagent », les consommateurs montrent des signes de profondes difficultés financières.

Au cœur du problème se trouve l’effondrement des bilans des ménages à faibles et moyens revenus. Ces groupes ont épuisé l’épargne excédentaire accumulée pendant la pandémie et se tournent vers des emprunts à taux d’intérêt élevés pour combler le déficit. La Réserve fédérale de Philadelphie a indiqué que la part des comptes de cartes de crédit actifs effectuant uniquement des paiements minimums a bondi à 10,75 % au troisième trimestre 2024, un record. Cette statistique n’est pas seulement un avertissement concernant la santé du crédit ; elle témoigne d’une tension généralisée sur les flux de trésorerie .

De plus, la confiance des consommateurs dans la recherche d’un emploi continue de s’éroder avec le ralentissement économique. Étant donné que l’emploi génère des revenus pour la consommation, il est difficile d’accroître la consommation (la demande) si les consommateurs sont sans emploi, craignent de le perdre ou si la croissance des salaires stagne.

Nous pouvons approfondir cette question en examinant les dépenses de consommation personnelle (PCE), qui représentent près de 70 % de l’équation économique. Historiquement, lorsque la confiance des consommateurs décline, la consommation ralentit également.

Il n’est donc pas surprenant que l’inflation soit liée à la confiance des consommateurs. Lorsque cette confiance diminue, la demande de biens et de services diminue également. La réduction de l’activité économique se reflète dans les risques d’inflation actuels.

Conclusion

Enfin, le stress des consommateurs ne se limite pas à des indicateurs anecdotiques : il se reflète dans les résultats des entreprises et les commentaires des dirigeants. Lors de la conférence téléphonique sur les résultats, Doug McMillon, PDG de Walmart, a déclaré que de nombreux clients subissent une « pression budgétaire ». Ils manifestent également des « comportements stressants », notamment des réductions de dépenses en produits courants. Il a notamment averti que « pour de nombreux clients, l’argent s’épuise avant la fin du mois. »

De même, Todd Vasos, PDG de Dollar General, a dressé un tableau tout aussi inquiétant. Il a décrit ses clients comme « plus en difficulté que jamais » . Il a ajouté que certains renoncent désormais à des produits non essentiels , comme les médicaments ou les produits d’hygiène , pour s’offrir des courses et du carburant. Il a déclaré : « Ces clients font des compromis que nous n’avions pas vus depuis des années. » Jane Fraser, PDG de Citigroup, abondait dans le même sens. Elle a observé que les consommateurs « deviennent plus prudents » et concentrent leurs dépenses sur des achats plus modestes et moins coûteux. Si cela témoigne d’une attitude défensive croissante, souvent associée à une situation de récession, ces comportements sont également déflationnistes. Lorsque le comportement des consommateurs passe massivement d’une attitude d’aspiration à une attitude de survie, les répercussions sont inévitables.

En fin de compte, les risques d’inflation sont extrêmement faibles compte tenu du ralentissement économique rapide et des perturbations sur les marchés boursiers et obligataires, qui impactent également la confiance des consommateurs. La situation pourrait-elle évoluer ? Oui, mais cela nécessiterait le rétablissement des chèques de relance, une hausse des dépenses publiques et un renforcement de la politique monétaire de la Réserve fédérale. Pour l’instant, rien de tout cela n’est possible.

Le risque le plus important pour l’économie n’est pas le retour des risques d’inflation, mais plutôt l’effondrement de la confiance des consommateurs qui mènerait à une récession.

Il est possible que ces données apparaissent plus tôt que prévu.

Source: https://realinvestmentadvice.com/resources/blog/inflation-risk-is-subsiding-rapidly/

À lire également :

- Le cours de l'or explose face au recul trompeur du pétrole

- Choc monétaire et péril face à la tenace inflation en zone euro

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable