Par Lance Roberts | 7 avril 2025

La semaine dernière, nous avons constaté que « rien de bon ne se produit en dessous de la moyenne mobile à 200 jours », et le krach boursier provoqué par les droits de douane l’a confirmé. Cependant, nous avons également constaté qu’au cours des 30 dernières années, les échecs antérieurs à la moyenne mobile à 200 jours ont souvent constitué des opportunités d’achat. À moins qu’un événement d’ampleur ne modifie radicalement les estimations des analystes.

Pour ce graphique, j’appelle « marchés baissiers » les périodes où le marché ne dépasse pas la moyenne mobile à 200 jours et échoue à plusieurs reprises aux nouveaux tests de cette moyenne mobile. Si le marché ne dépasse pas la moyenne mobile à 200 jours et se redresse peu après, on parle de « correction ». Comme indiqué, lors des deux premiers « marchés baissiers », les bénéfices ont fortement chuté, l’économie ralentissant et une récession s’installant. Hormis la brève pandémie de Covid-19, les bénéfices restent bien ancrés dans la croissance économique. Si l’échec actuel à la moyenne mobile à 200 jours marque le début d’une correction plus profonde du marché, les estimations de bénéfices devraient commencer à baisser plus rapidement.

La question est de savoir si les « tarifs » sont un événement susceptible d’entraîner une révision négative massive des bénéfices et/ou le déclenchement d’une crise du crédit ou d’une récession. La réponse à cette question est cruciale pour l’analyse actuelle : le krach boursier de la semaine dernière constituait-il une opportunité d’achat ou de vente ?

La réponse à cette question est complexe car nous travaillons avec de nombreuses inconnues.

- Comment les consommateurs réagiront-ils à l’impact des tarifs sur leur consommation ?

- Comment les entreprises réagiront-elles à l’impact des tarifs douaniers sur leur production et leurs investissements ?

- Mais aussi, comment les entreprises vont-elles répondre à l’évolution de la demande des consommateurs ?

- Le plus important, et la seule chose qui compte, c’est l’impact sur les bénéfices des entreprises.

Les droits de douane excessivement draconiens imposés par l’administration Trump sont sans aucun doute très pessimistes. L’impact de la hausse des coûts des biens et services entraînera une destruction de la demande des producteurs et des consommateurs, entraînant une baisse drastique des taux de croissance économique. Cet impact ne doit pas être négligé, car il est étroitement lié aux bénéfices et à la fin prochaine du krach boursier. Nous pouvons modéliser quelques hypothèses.

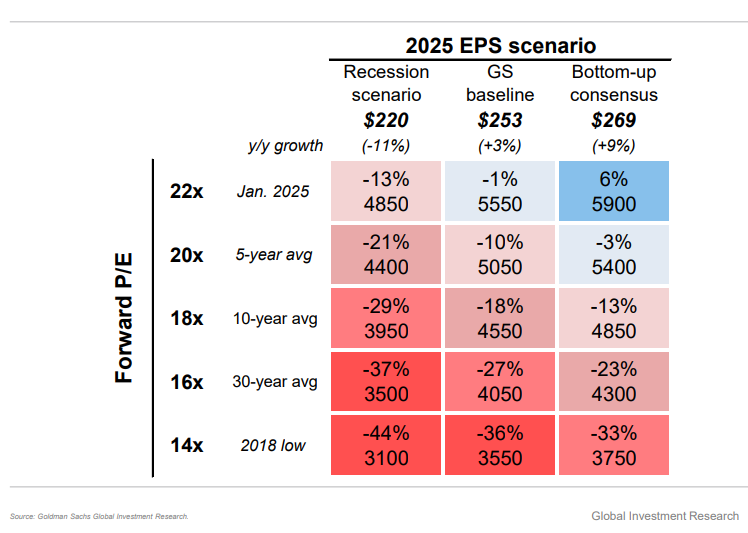

Supposons que les analystes de Wall Street aient raison. En réaction aux droits de douane, ils ont revu à la baisse leurs estimations de bénéfices. Par exemple, Goldman Sachs a réduit ses prévisions de croissance des bénéfices du S&P 500 de 7 % à 3 % pour 2025, invoquant les effets négatifs de la hausse des droits de douane sur la croissance économique et la rentabilité des entreprises . Comme nous le savons, les taux de croissance économique et les bénéfices sont très corrélés. Si les analystes de Wall Street ont raison, un environnement économique de faible croissance de 1 % cette année permettrait aux bénéfices de progresser près de leur tendance à long terme.

Il convient toutefois de noter les périodes où les bénéfices s’écartent de l’activité économique sous-jacente. Ces périodes sont dues aux fluctuations des bénéfices avant ou après la récession. Par conséquent, si le krach boursier est un signe avant-coureur d’une récession imminente, nous pourrions considérer 2020 comme un modèle pour les résultats potentiels. Étant donné la paralysie de l’économie, nous pouvons supposer un taux de croissance du PIB réel de -1 % et une baisse des bénéfices de 4 %.

Alors, qu’est-ce que cela signifie pour le marché et les investisseurs ?

Compte tenu de l’éventail des scénarios possibles (récession et non-récession) , nous pouvons appliquer un multiple au marché pour déterminer où l’équilibre des prix pourrait exister après le krach boursier. Comme l’a souligné Goldman Sachs la semaine dernière, l’éventail des scénarios possibles est vaste et dépend fortement des hypothèses de valorisation du marché.

En utilisant les prévisions de base de Goldman Sachs, nous pouvons modéliser l’éventail des résultats pour le reste de l’année. Il convient de noter que le krach boursier de la semaine dernière a déjà considérablement réduit les valorisations par rapport à leur niveau précédent. Un risque de baisse persiste indéniablement pour le reste de l’année si le marché exige des multiples plus proches de leurs moyennes sur 10 et 30 ans. Cependant, même si tel est le cas, des rebonds substantiels se produiront probablement à la baisse.

Compte tenu de l’ampleur du déclin récent, le potentiel d’un retournement de tendance a considérablement augmenté.

Le krach boursier crée des extrêmes

Rien n’est jamais garanti sur le marché. Cependant, comme lorsque l’on joue une main de blackjack à Las Vegas, il arrive que les probabilités d’un résultat positif l’emportent largement sur les possibilités d’un résultat négatif. Si vous comprenez les bases du blackjack, si vous avez une main de 20 points, il vaut la peine de miser dessus. La raison est que la « possibilité » que le croupier obtienne 21 sans sauter est assez faible. Pourtant, cela arrive.

Les mêmes règles s’appliquent à l’investissement. Il arrive que les probabilités d’un événement dépassent les possibilités. Après le krach boursier de la semaine dernière, la probabilité d’une reprise, au moins à court terme, l’emporte sur la possibilité d’une nouvelle baisse. Cela signifie-t-il que cela se produira forcément ? Non. Mais plusieurs indicateurs ont historiquement fait pencher la balance en faveur de l’investisseur.

[Note du lecteur : toutes les analyses suivantes sont mises à jour chaque semaine dans la section Statistiques du marché du #BullBearReport]

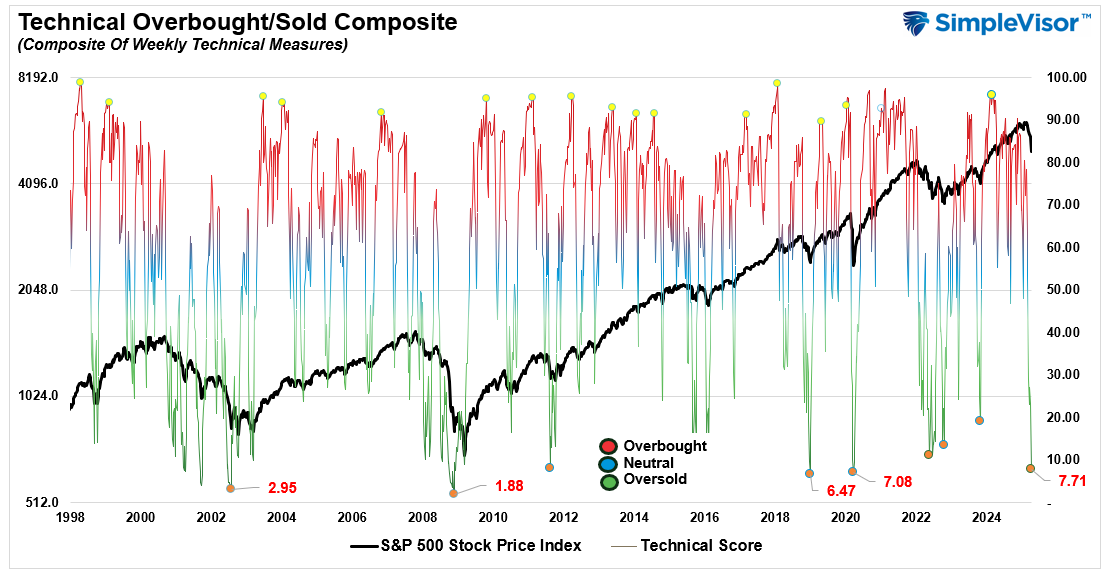

Nous commencerons par le composite technique, composé de plusieurs indicateurs mesurant la force relative, la dynamique et l’écart par rapport aux moyennes mobiles. L’analyse repose sur les données de prix hebdomadaires ; la lecture des extrêmes est donc bien plus cruciale pour les résultats analytiques. Vendredi dernier, le composite technique a enregistré un indice de seulement 7,71. Ce chiffre dépasse les niveaux observés lors de la correction boursière de 2022 et se rapproche des niveaux observés lors du confinement lié à la pandémie de 2020 et de la crise financière de 2018. Les seuls indicateurs ayant dépassé les niveaux actuels ont été observés lors du krach boursier de 2000 et de la crise financière de 2008.

Que le krach boursier actuel marque ou non le début d’un cycle correctif plus large, ces faibles valeurs ont, sans aucun doute, marqué le point bas à court terme d’une correction boursière. Si le marché a déjà poursuivi son processus de correction après de telles baisses, cela ne s’est pas produit sans un retournement de tendance significatif au préalable.

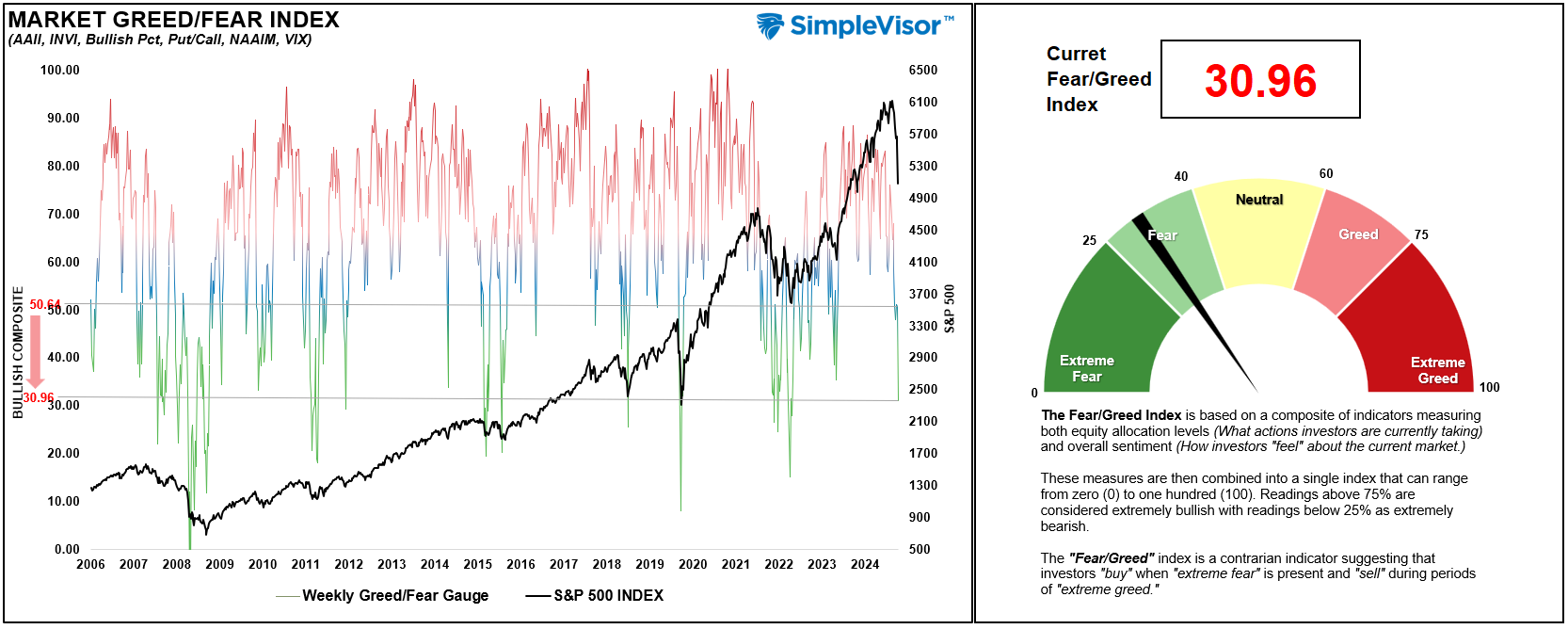

Les très faibles indicateurs de sentiment et d’allocation confirment également l’indicateur technique. L’indice peur/avidité combine des mesures hebdomadaires des allocations des particuliers et des professionnels, du sentiment des investisseurs, de la volatilité et de l’ampleur du marché en un seul indicateur afin de déterminer si les investisseurs sont excessivement « avides » ou « craintifs ». Bien que les indicateurs actuels ne soient pas aussi négatifs que ceux observés lors de la correction de 2020 ou du marché baissier de 2008, ils se situent à des niveaux qui ont également confirmé les creux à court terme du marché et les rebonds réflexifs. La combinaison de ces indicateurs avec les indicateurs techniques ci-dessus confère aux investisseurs un degré de confiance plus élevé que les indicateurs non confirmés.

Enfin, le « Risk Range Report » hebdomadaire détaille trois facteurs essentiels que les investisseurs doivent connaître. Premièrement, le récent krach boursier a propulsé tous les principaux marchés et secteurs bien en dessous des seuils de tolérance mensuels habituels. Ce n’est qu’en période de krach boursier que l’on observe une telle uniformité des extrêmes sur l’ensemble des marchés. Deuxièmement, les écarts par rapport aux moyennes mobiles à long terme ont atteint des valeurs à deux chiffres. De tels écarts profonds dans de nombreux secteurs et marchés sont également inhabituels et précèdent historiquement les retours haussiers à la moyenne.

Cependant, la dernière colonne est cruciale.

Actuellement, la plupart des marchés et des secteurs sont dans des croisements de moyennes mobiles baissières, ce qui suggère qu’un cycle correctif plus large est en cours.

Cet aspect de l’analyse est crucial pour les investisseurs. Les marchés étant profondément déstabilisés en termes de sentiment et de positionnement en raison de la récente baisse, les investisseurs devraient anticiper un retournement de tendance à court terme. Cependant, il faut s’attendre à une nouvelle baisse avant d’ acheter.

L’espoir dans la peur

Nous pensons que les probabilités d’une reprise à court terme l’emportent sur les possibilités d’une baisse continue et ininterrompue. L’analyse technique peut nous aider à créer une feuille de route pour anticiper ce que pourrait être une telle reprise. Autrement dit, il y a de l’espoir dans la peur.

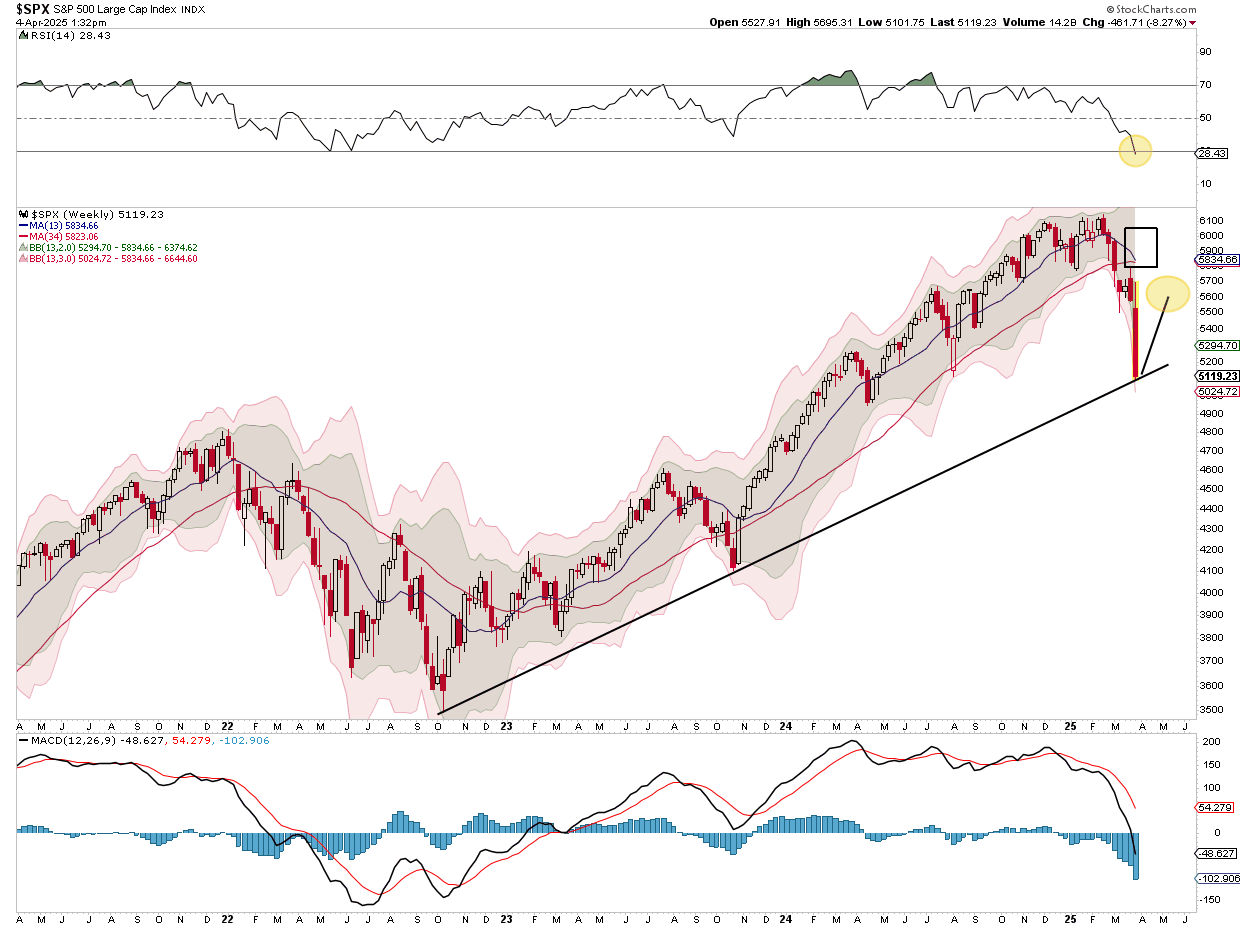

Tout rebond réflexif d’ampleur inversera le sentiment profondément négatif suscité par l’environnement de marché actuel. Ce retournement de tendance, passant d’une tendance baissière à une tendance haussière, contribuera à propulser le marché à court terme. Les investisseurs souhaiteront profiter de ce rebond pour réduire la volatilité de leurs portefeuilles jusqu’à ce qu’un plancher plus durable soit identifié. Les planchers se forment rarement lors d’une baisse initiale. De plus, les marchés déclenchent des signaux de vente hebdomadaires. Cela suggère que, même si le marché pourrait rebondir, on ne peut pas encore affirmer la fin du cycle correctif.

Enfin, les marchés se situent simultanément trois écarts types en dessous des moyennes mobiles à long terme et présentent des lignes de tendance haussières difficiles. Ces conditions de survente précèdent généralement les reprises à court terme, permettant aux investisseurs de réduire leur exposition aux actions. L’objectif d’une reprise négociable se situe entre 5 500 et 5 700. Bien que cette reprise puisse être plus importante, nous utiliserons ces niveaux pour amorcer une réduction des risques.

Notre objectif principal dans ce processus sera :

- Réduisez les positions actuelles de 1/4 à 1/2 de leurs pondérations cibles actuelles.

- Augmenter les niveaux de trésorerie

- Augmentez les niveaux de stop loss sur les positions à long terme.

- Vendez les positions qui ont techniquement violé les niveaux de support précédents ou dépassé les tolérances au risque.

- Ajoutez des positions qui sont positionnées pour bénéficier d’un stress supplémentaire du marché.

Suite à ces actions, nous continuerons de surveiller et d’ajuster le portefeuille en conséquence. À un moment donné, le retour à la normale des valorisations sera complet, ce qui nous permettra de reconfigurer les allocations de portefeuille en fonction d’un environnement plus haussier. Lorsque cela se produira, nous modifierons nos allocations de portefeuille. Cela comprendra :

- Réduction des revenus fixes en échange de dividendes .

- Déplacer les allocations de revenus restantes vers les obligations d’entreprises plutôt que vers les obligations du Trésor,

- Surpondération des allocations en actions avec une tendance à la sous-évaluation.

Cependant, le dernier point constitue également un enseignement essentiel de cette analyse. Les investisseurs oublient souvent que les corrections de marché sont constructives. Le processus de réévaluation réaligne la dynamique du marché vers un état plus favorable. Par exemple, les plus grandes mégacapitalisations, qui ont subi les plus fortes pressions ces deux derniers mois, se négocient désormais au niveau de valorisation le plus bas par rapport au S&P depuis dix ans.

Cependant, la crainte de nouvelles pertes nous conduit à « vendre à des prix plancher » plutôt qu’à « acheter à bas prix ».

Nous nous concentrons sur des facteurs tels que le sentiment des investisseurs, l’analyse technique et les fondamentaux pour nous guider en période de forte anxiété. Nous ne prétendons pas que ces outils vous permettront d’acheter au plus bas ou de vendre au plus haut. Mais ils offrent de meilleures alternatives que les simples « émotions brutes ».

Il ne faudra pas longtemps pour que le marché trouve une raison de rebondir. Cela pourrait se produire dès la semaine prochaine. Si le marché rebondit, nous suggérons de revenir aux principes fondamentaux pour naviguer dans une période que nous soupçonnons d’être plus volatile cette année. Cependant, à un moment donné, comme en 2022, le marché atteindra son point bas. Comme à cette époque, vous ne voudrez pas croire que le marché a atteint son point bas ; votre peur d’acheter sera écrasante, mais c’est à ce moment-là qu’il faudra intervenir.

Acheter près des plus bas du marché est extrêmement difficile. Même si nous n’y sommes probablement pas encore, nous y arriverons plus tôt que vous ne l’imaginez.

Source: https://realinvestmentadvice.com/resources/blog/the-market-crash-a-set-up-for-a-rally/

À lire également :

- Fuir la bulle boursière ou risquer le krach inévitable

- L'avenir de l'emploi face à l'IA un bouleversement inévitable et salvateur

- L'impitoyable guerre des puces IA menace de ruiner les géants

- Taux directeur de la Banque du Canada un statu quo sous haute tension

- Le Pont Gordie Howe un triomphe économique et un piège politique