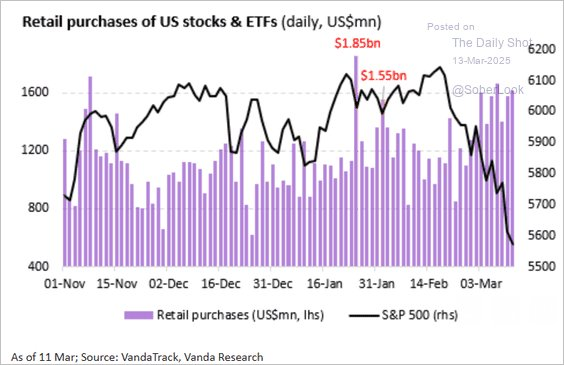

La correction a été intéressante. L’investisseur particulier moyen achetait à la baisse malgré une perspective extrêmement baissière. C’est un point intéressant car, comme indiqué, l’investisseur particulier était autrefois considéré comme un « indicateur à contre-courant », car il était enclin à se laisser guider par des comportements émotionnels qui le poussaient à « acheter haut et vendre bas ».

Cependant, ce n’est pas la première fois que j’écris sur la transformation de l’investisseur de détail, passant de corrections de vente panique à des achats en raison du FOMO.

« La peur de rater quelque chose » ou « FOMO » est un trait comportemental vieux de plusieurs siècles qui a commencé à être étudié en 1996 par le stratège marketing Dr Dan Herman.

La peur de manquer quelque chose ( FOMO ) est le sentiment d’appréhension de ne pas être au courant ou de passer à côté d’informations, d’événements, d’expériences ou de décisions de vie qui pourraient améliorer sa vie. Cette peur est également associée à la peur du regret . Cela peut conduire à craindre de manquer une opportunité, qu’il s’agisse d’une interaction sociale, d’une expérience inédite, d’un événement mémorable ou d’un investissement rentable. – Wikipédia

Ces dernières années, la peur de rater quelque chose s’est généralisée. De jeunes investisseurs particuliers, munis d’une application Robinhood et d’un abonnement WallStreetBets, ont pris le risque sur les marchés. Mais pourquoi ne le feraient-ils pas, étant donné que la Réserve fédérale a constamment protégé le risque de marché, créant ainsi un sentiment d’ « aléa moral » sur les marchés ?

Quelle est exactement la définition de « risque moral » ?

Nom – Le manque d’incitation à se prémunir contre le risque lorsque l’on est protégé de ses conséquences, par exemple par une assurance.

Après plus d’une décennie de cycles répétés d’interventions monétaires, la peur de manquer quelque chose chez les investisseurs particuliers est passée de la « peur de rater quelque chose » à la « peur de rater le fond ».

C’est pourquoi les marchés analysent désormais chaque mot de la Réserve fédérale. Les interventions massives de la Réserve fédérale ont incité de manière perverse à prendre des risques extrêmes, des introductions en bourse spéculatives, des SPAC ou des cryptomonnaies en 2021 aux ETF à effet de levier sur actions individuelles et aux options zero-day en 2024. Les investisseurs continuent d’attendre de la Fed qu’elle les protège des conséquences du risque. Autrement dit, les investisseurs particuliers estiment que la Fed les a effectivement « assurés » contre des pertes potentielles.

Ainsi, la « peur de rater quelque chose » prend le pas sur le « besoin de sortir ».

C’est le cas que nous observons actuellement sur les marchés.

Je suis terrifié, mais je ne vends pas

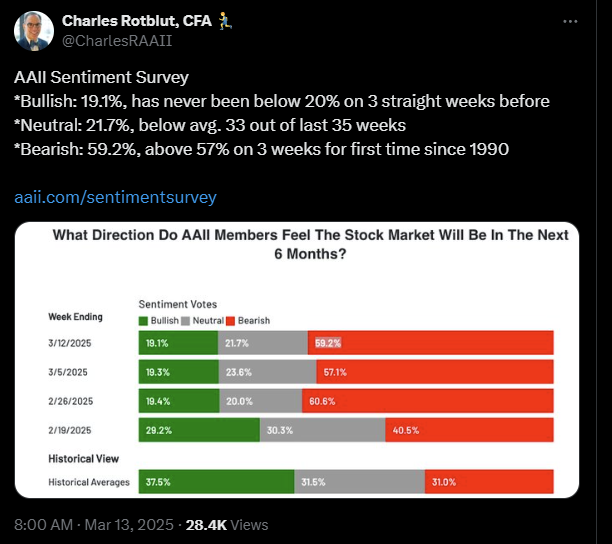

Sans surprise, les investisseurs ont été terrifiés lorsque le marché est entré en zone de correction la semaine dernière (baisse d’environ 10 %) . Notre indice composite des investisseurs particuliers et institutionnels a montré que la peur était omniprésente. Comme indiqué, l’écart type du sentiment haussier net était à son plus bas niveau depuis le creux de la correction boursière de 2022 et la « crise financière ».

Le fait que les investisseurs particuliers soient si pessimistes après une correction mineure du marché est un phénomène rare sur les marchés. C’est ce qu’a souligné Charles Rotblut, de l’Association américaine des investisseurs individuels.

Mais c’est là que ça devient intéressant.

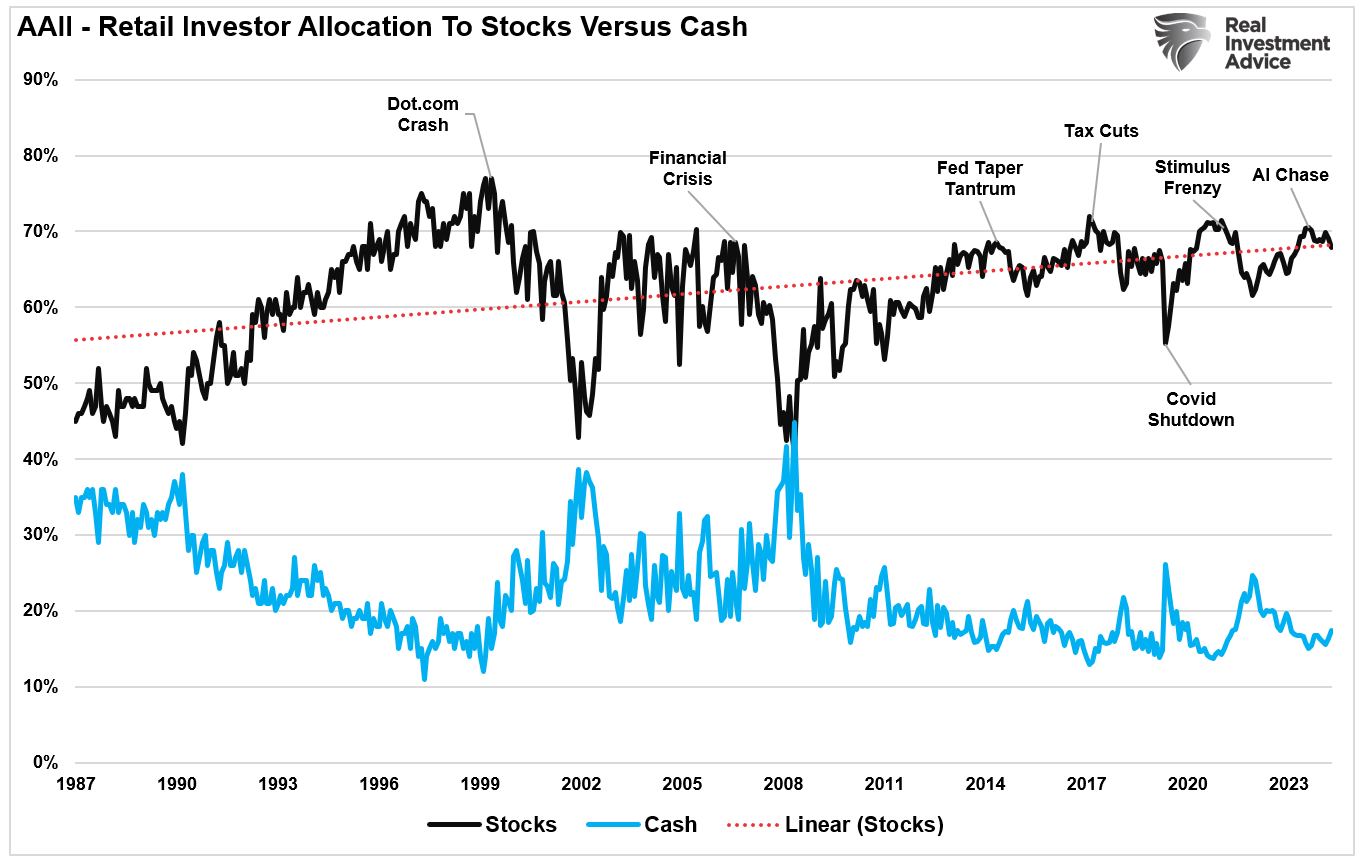

On pourrait s’attendre à ce que de tels niveaux extrêmes de pessimisme coïncident avec une réduction drastique de l’exposition des investisseurs au risque actions. Or, la réalité est tout autre. Comme illustré ci-dessous, la répartition des investisseurs AAII entre actions et liquidités révèle une situation bien différente. Malgré un sentiment profondément pessimiste des investisseurs particuliers, la répartition en actions reste très élevée, avec une faible part de liquidités.

Bien que les investisseurs craignent fortement une correction du marché, ils sont peu disposés à prendre des mesures pour réduire significativement le risque. Autrement dit, ils hésitent à vendre par peur de passer à côté de quelque chose . Il convient de noter que lors des précédents marchés baissiers, les allocations en actions ont diminué, les investisseurs se tournant vers les liquidités. Ce n’est plus le cas aujourd’hui.

Bien que les preuves ne soient qu’anecdotiques, je soupçonne que les investisseurs d’aujourd’hui craignent davantage de rater le creux si la Réserve fédérale changeait soudainement de cap en matière de politique monétaire. À l’instar des chiens de Pavlov, après des années d’entraînement à « acheter à la baisse », les investisseurs attendent que la Fed « sonne la cloche » .

On pourrait même aller jusqu’à dire : « Cette fois, c’est différent. »

Le sentiment du commerce de détail suggère un creux

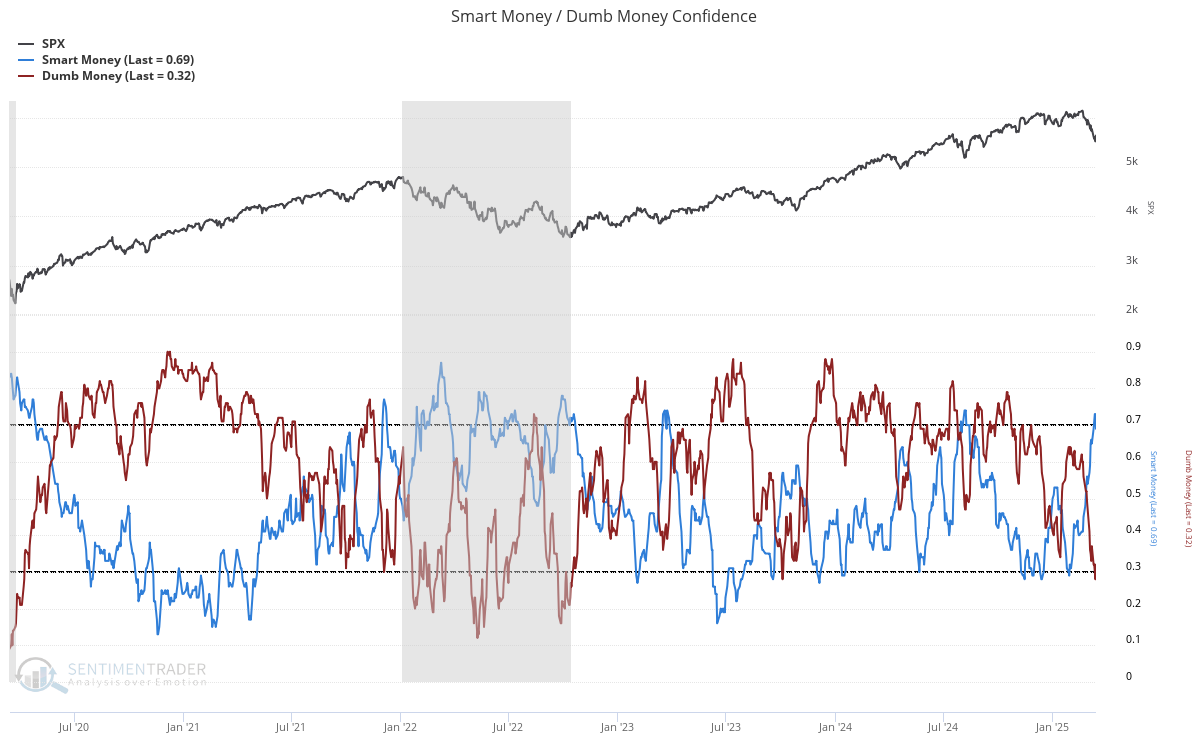

Historiquement, observer l’investisseur particulier a été un excellent indicateur à contre-courant. Chaque fois qu’il était extrêmement optimiste ou pessimiste, c’était le moment idéal pour prendre le contre-pied de la transaction. On le constate en comparant l’ indicateur « argent intelligent » et « argent stupide » au marché. Comme le montre le graphique de Sentimentrader.com, la confiance des investisseurs particuliers dans les actions est très faible, tandis que les investisseurs professionnels ont des perspectives solides. Cela suggère que la récente correction est probablement proche d’un creux, à moins que nous n’entrions dans un cycle correctif plus profond.

Il existe actuellement un important contingent d’investisseurs qui n’ont jamais connu de véritable « marché baissier ». Comme indiqué précédemment, leur expérience d’investissement repose entièrement sur les interventions incessantes de la Réserve fédérale. Il n’est donc pas surprenant que, malgré la récente baisse des prix, ils ne se retirent pas du marché. Wall Street souffre également de la même « peur de passer à côté », espérant que la Fed parviendra à un atterrissage en douceur.

La question, et le risque le plus important pour les investisseurs, est de savoir quand la « peur de rater quelque chose » se transforme en « peur d’être dedans ».

Cependant, cela est peu probable aujourd’hui, surtout avec le fort sentiment baissier. D’un point de vue contraire, le moment est probablement propice pour acheter des actions, du moins pour profiter d’une opportunité de trading raisonnable. Les excès se produisent lorsque tout le monde est du même côté. Avec un tel pessimisme général, une transaction réflexive sera rapide lorsque le changement de sentiment se produira.

Le point à retenir de ce commentaire est de ne pas laisser les gros titres des médias influencer le processus de prise de décision dans votre stratégie de portefeuille.

Notre travail en tant qu’investisseurs est de capitaliser sur les opportunités disponibles tout en évitant les risques à long terme.

Il existe de nombreuses raisons d’être très inquiet quant à l’évolution des marchés au cours des prochains mois. Cependant, les marchés peuvent souvent défier la logique à court terme, malgré les preuves apparemment contraires. Comme je l’ai déjà mentionné :

Il est toujours important de ne jamais sous-estimer les imprévus qui peuvent compromettre une stratégie. Même si nous continuons à pécher par excès de prudence, cela ne signifie pas que nous resterons attachés à cette position.

Les prochaines semaines, voire les prochains mois, s’annoncent frustrants. Les marchés devraient rester dans une fourchette étroite, avec peu de progrès, tant du côté des haussiers que des baissiers. Nous maintenons notre exposition à des niveaux de liquidités supérieurs à la normale et sous-pondérons les actions et les obligations.

Prédire l’évolution du marché n’a que peu d’intérêt. Le mieux que nous puissions faire est d’appréhender l’environnement tel qu’il est, de comprendre les risques associés et d’évoluer avec prudence.

Laissez aux médias le soin d’être « optimistes ou pessimistes » .

À lire également :

- Le cours de l'or explose face au recul trompeur du pétrole

- Choc monétaire et péril face à la tenace inflation en zone euro

- L'effondrement de l'investissement privé au Canada menace le TSX

- Choc des tarifs douaniers américains et péril pour un Canada sous haute tension

- Fuir la bulle boursière ou risquer le krach inévitable